15 января 2024 Kiplinger

Кипят страсти по изменению условий льготной ипотеки. Пока одни говорят, что теперь-то цены вернутся к нормальным значениям, другие полагают, что будет рост. Давайте посмотрим на цифры, чтобы оценить влияние.

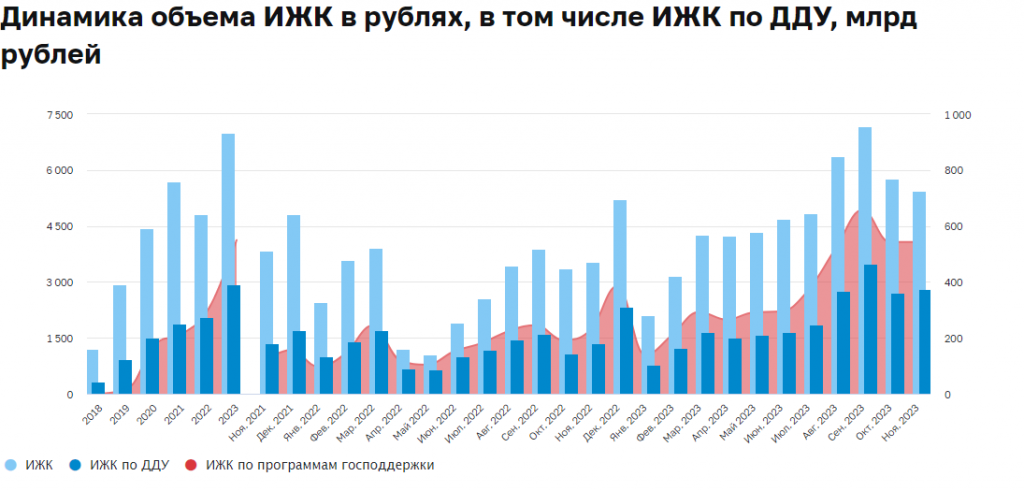

Нужно сказать, что льготная ипотека действительно прочно закрепилась на рынке недвижимости. Её доля в выдаче выросла с 22% (а было и такое) на конец 2021 года до 75% на конец ноября 2023 года.

Если сопоставить данные по ценам на Московское жилье (розовая линия) и количество выданных ипотек по доступным данным, то прослеживается только локальная корреляция, а в целом она не стремится к значению 1:1

Сами по себе темпы роста денежной массы не оказывают коррелирующего воздействия на цену московского метра.

Но зато, хорошо видно, как денежные объемы перетекают на рынок недвижимости.

Это информативный показатель, т.к., например, он не всегда коррелирует с фондовым рынком:

Т.е. при сохраняющихся темпах роста денежной массы или даже в случае снижения этих темпов, недвижимость, согласно данным, все равно может прирастать в цене.

Теперь, давайте посмотрим на причину того, что провоцирует направлять такой поток денежной массы в недвижимость, и это будет разговор не про инфляцию. Льготная ипотека своими стимулирующими свойствами существенно влияет на цену недвижимости и составляет до 75% всех сделок на рынке жилья, давайте посмотрим её детальнее.

Известно, что условия по семейной и IT-Ипотеке не меняли, т.е. их доля на рынке сохранится. Правда, доля IT-Ипотеки не оказывается существенного влияния на рынок, т.к. она составляет всего около 4% в доле льготных программ. Доля семейной около 40%. И больше половины (~53%) приходится на ту категорию, которая теперь претерпевает изменения.

Если предположить, что часть ликвидности уйдет с рынка жилья, и выдача льготных ипотек, попавших под изменение условий сократится до 20%, то, в целом на рынке все ещё сохранится весомое влияние льготной ипотеки (~60%). Существенные изменения произойдут, если льготная ипотека полностью будет выведена из структуры льготных программ, но к этому моменту, нужны будут актуальные данные по ряду показателей. Потому как, если курс доллара будет стремиться вверх, то аномальные движения стоимости неизбежны, т.к. в случае экстремальных значений, на рынок жилья выходит огромная доля денежной ликвидности, которая раньше на этом рынке не присутствовала. Это можно пронаблюдать, если сопоставить предыдущий график денежной массы к цене квадрата и график валютной пары доллар/рубль к индексу московской недвижимости:

Согласно этим наблюдениям, можно отметить, что в рамках рынка жилой недвижимости в большей степени, необходимо обращать внимание на количество денежной массы, так как она в большей степени идет на рынок недвижимости и на курс валюты, потому как, ликвидность с валютного рынка (самый большой рынок по объемам в мире, кстати) может очень быстро перетечь в рынок жилой недвижимости, лаг, согласно графику, месяца два.

И нужно не забывать, что сокращение льготной ипотеки может заставить ликвидность каскадом перетекать из высокостоимостных объектов к наименее дорогим, но при этом оставаться на рынке жилья.

Нужно сказать, что льготная ипотека действительно прочно закрепилась на рынке недвижимости. Её доля в выдаче выросла с 22% (а было и такое) на конец 2021 года до 75% на конец ноября 2023 года.

Если сопоставить данные по ценам на Московское жилье (розовая линия) и количество выданных ипотек по доступным данным, то прослеживается только локальная корреляция, а в целом она не стремится к значению 1:1

Сами по себе темпы роста денежной массы не оказывают коррелирующего воздействия на цену московского метра.

Но зато, хорошо видно, как денежные объемы перетекают на рынок недвижимости.

Это информативный показатель, т.к., например, он не всегда коррелирует с фондовым рынком:

Т.е. при сохраняющихся темпах роста денежной массы или даже в случае снижения этих темпов, недвижимость, согласно данным, все равно может прирастать в цене.

Теперь, давайте посмотрим на причину того, что провоцирует направлять такой поток денежной массы в недвижимость, и это будет разговор не про инфляцию. Льготная ипотека своими стимулирующими свойствами существенно влияет на цену недвижимости и составляет до 75% всех сделок на рынке жилья, давайте посмотрим её детальнее.

Известно, что условия по семейной и IT-Ипотеке не меняли, т.е. их доля на рынке сохранится. Правда, доля IT-Ипотеки не оказывается существенного влияния на рынок, т.к. она составляет всего около 4% в доле льготных программ. Доля семейной около 40%. И больше половины (~53%) приходится на ту категорию, которая теперь претерпевает изменения.

Если предположить, что часть ликвидности уйдет с рынка жилья, и выдача льготных ипотек, попавших под изменение условий сократится до 20%, то, в целом на рынке все ещё сохранится весомое влияние льготной ипотеки (~60%). Существенные изменения произойдут, если льготная ипотека полностью будет выведена из структуры льготных программ, но к этому моменту, нужны будут актуальные данные по ряду показателей. Потому как, если курс доллара будет стремиться вверх, то аномальные движения стоимости неизбежны, т.к. в случае экстремальных значений, на рынок жилья выходит огромная доля денежной ликвидности, которая раньше на этом рынке не присутствовала. Это можно пронаблюдать, если сопоставить предыдущий график денежной массы к цене квадрата и график валютной пары доллар/рубль к индексу московской недвижимости:

Согласно этим наблюдениям, можно отметить, что в рамках рынка жилой недвижимости в большей степени, необходимо обращать внимание на количество денежной массы, так как она в большей степени идет на рынок недвижимости и на курс валюты, потому как, ликвидность с валютного рынка (самый большой рынок по объемам в мире, кстати) может очень быстро перетечь в рынок жилой недвижимости, лаг, согласно графику, месяца два.

И нужно не забывать, что сокращение льготной ипотеки может заставить ликвидность каскадом перетекать из высокостоимостных объектов к наименее дорогим, но при этом оставаться на рынке жилья.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба