▫️Капитализация: 1618 млрд ₽ (697₽ за АО)

▫️Выручка ТТМ: 1182 млрд ₽

▫️Опер. прибыль ТТМ:281 млрд ₽

▫️Чистая прибыль ТТМ: 266 млрд ₽

▫️P/E (РСБУ) ТТМ: 6

▫️P/E (РСБУ) fwd 2023: 5,5

▫️P/B: 1,65

▫️fwd дивиденд 2023: 12,5%

👉 Результаты отдельно за 3кв2023г:

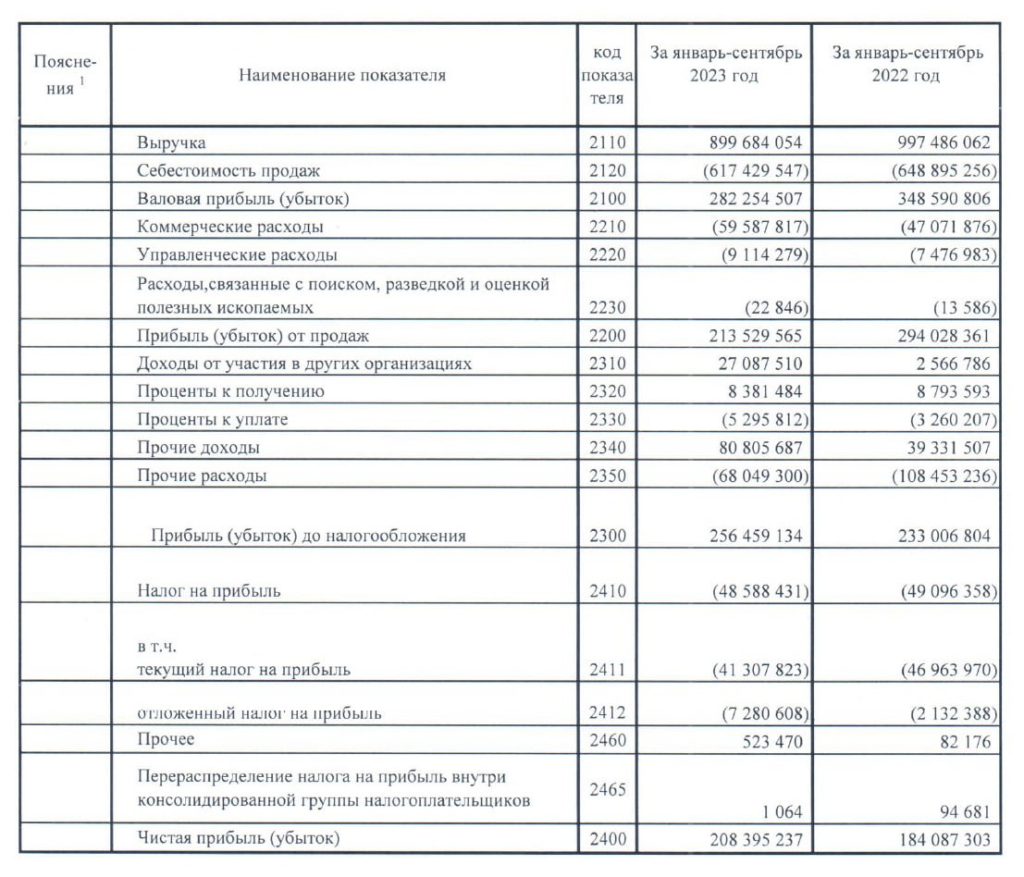

▫️Выручка: 368 млрд (+28,5% г/г)

▫️Себестоимость: 253 млрд (+24,6% г/г)

▫️Прибыль от продаж: 93 млрд (+42,5% г/г)

▫️Чистая прибыль: 80 млрд (+151,5% г/г)

✅ За 3кв2023г СД рекомендовал к выплате35,17 рублей на акцию в виде дивидендов, что соответствует чуть более чем 100% прибыли по РСБУ за соответствующий период. Совокупно за 9М2023г на дивиденды распределят 146 млрд или 70% от ЧП по РСБУ с начала года. 👉 Сохранение такого коэффициента распределения прибыли и в 4кв2023г будет существенным позитивом. Если за 2023г Татнефть решит распределить 70% по РСБУ, то див. доходность к текущим ценам составит около 12,5%.

✅ На балансе компании скопилась чистая денежная позицияв 112 млрд рублей и скорее всего по МСФО этот показатель будет даже выше. Никаких проблем для финансирования более высоких дивидендов сейчас нет.

❌ НПЗ Татнефти в значительной степени зависят от иностранных технологий и компонентов, любая поломка критического оборудования приведет как минимум к остановке производства на несколько месяцев. Такую ситуацию мы сейчас можем наблюдать на Нижегородском НПЗ Лукойла — риск более чем актуален.

❌ Бизнес оценён недёшево: fwd P/E 2023 = 5,5, P/B = 1,65. Див. доходность (при условии выплаты 70% от прибыли по РСБУ) всего 12,5%, что ощутимо ниже текущих доходностей по качественным облигациям и депозитам.

Вывод:

Отчёт вышел ожидаемо неплохим и только рекомендация по дивидендам превзошла прогнозы (более высокий коэффициент распределения ЧП). Благодаря комфортным ценам на URALS и слабому рублю, результаты за 4кв2023г будут соразмерными и год Татнефть закончит с ЧП около 280-300 млрд (fwd P/E = 5,5).

Если Татнефть действительно перейдет на новую див. политику, то оценку по компании можно будет поднять до 550 рублей за акцию, но никак не до текущих. Бизнес оценён дорого и далеко не факт, что благоприятные условия 2023г будут актуальны и в новом году. Куда более интересно смотрится Сургут преф, Лукойл или Роснефть, хоть оценки тоже высокие.

▫️Выручка ТТМ: 1182 млрд ₽

▫️Опер. прибыль ТТМ:281 млрд ₽

▫️Чистая прибыль ТТМ: 266 млрд ₽

▫️P/E (РСБУ) ТТМ: 6

▫️P/E (РСБУ) fwd 2023: 5,5

▫️P/B: 1,65

▫️fwd дивиденд 2023: 12,5%

👉 Результаты отдельно за 3кв2023г:

▫️Выручка: 368 млрд (+28,5% г/г)

▫️Себестоимость: 253 млрд (+24,6% г/г)

▫️Прибыль от продаж: 93 млрд (+42,5% г/г)

▫️Чистая прибыль: 80 млрд (+151,5% г/г)

✅ За 3кв2023г СД рекомендовал к выплате35,17 рублей на акцию в виде дивидендов, что соответствует чуть более чем 100% прибыли по РСБУ за соответствующий период. Совокупно за 9М2023г на дивиденды распределят 146 млрд или 70% от ЧП по РСБУ с начала года. 👉 Сохранение такого коэффициента распределения прибыли и в 4кв2023г будет существенным позитивом. Если за 2023г Татнефть решит распределить 70% по РСБУ, то див. доходность к текущим ценам составит около 12,5%.

✅ На балансе компании скопилась чистая денежная позицияв 112 млрд рублей и скорее всего по МСФО этот показатель будет даже выше. Никаких проблем для финансирования более высоких дивидендов сейчас нет.

❌ НПЗ Татнефти в значительной степени зависят от иностранных технологий и компонентов, любая поломка критического оборудования приведет как минимум к остановке производства на несколько месяцев. Такую ситуацию мы сейчас можем наблюдать на Нижегородском НПЗ Лукойла — риск более чем актуален.

❌ Бизнес оценён недёшево: fwd P/E 2023 = 5,5, P/B = 1,65. Див. доходность (при условии выплаты 70% от прибыли по РСБУ) всего 12,5%, что ощутимо ниже текущих доходностей по качественным облигациям и депозитам.

Вывод:

Отчёт вышел ожидаемо неплохим и только рекомендация по дивидендам превзошла прогнозы (более высокий коэффициент распределения ЧП). Благодаря комфортным ценам на URALS и слабому рублю, результаты за 4кв2023г будут соразмерными и год Татнефть закончит с ЧП около 280-300 млрд (fwd P/E = 5,5).

Если Татнефть действительно перейдет на новую див. политику, то оценку по компании можно будет поднять до 550 рублей за акцию, но никак не до текущих. Бизнес оценён дорого и далеко не факт, что благоприятные условия 2023г будут актуальны и в новом году. Куда более интересно смотрится Сургут преф, Лукойл или Роснефть, хоть оценки тоже высокие.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба