16 января 2024 | Башнефть Invest View

Разбор

Башнефть – крупная вертикально интегрированная нефтегазовая региональная компания. Существует почти 100 лет, имеет богатую историю, и правительство Республики Башкортостан в акционерах. С 2016 года мажоритарием является Роснефть. Основные активы находятся в Республике Башкортостан. Давайте разберемся, все ли тут хорошо, какая справедливая цена, и будут ли такие же щедрые дивы в следующие годы.

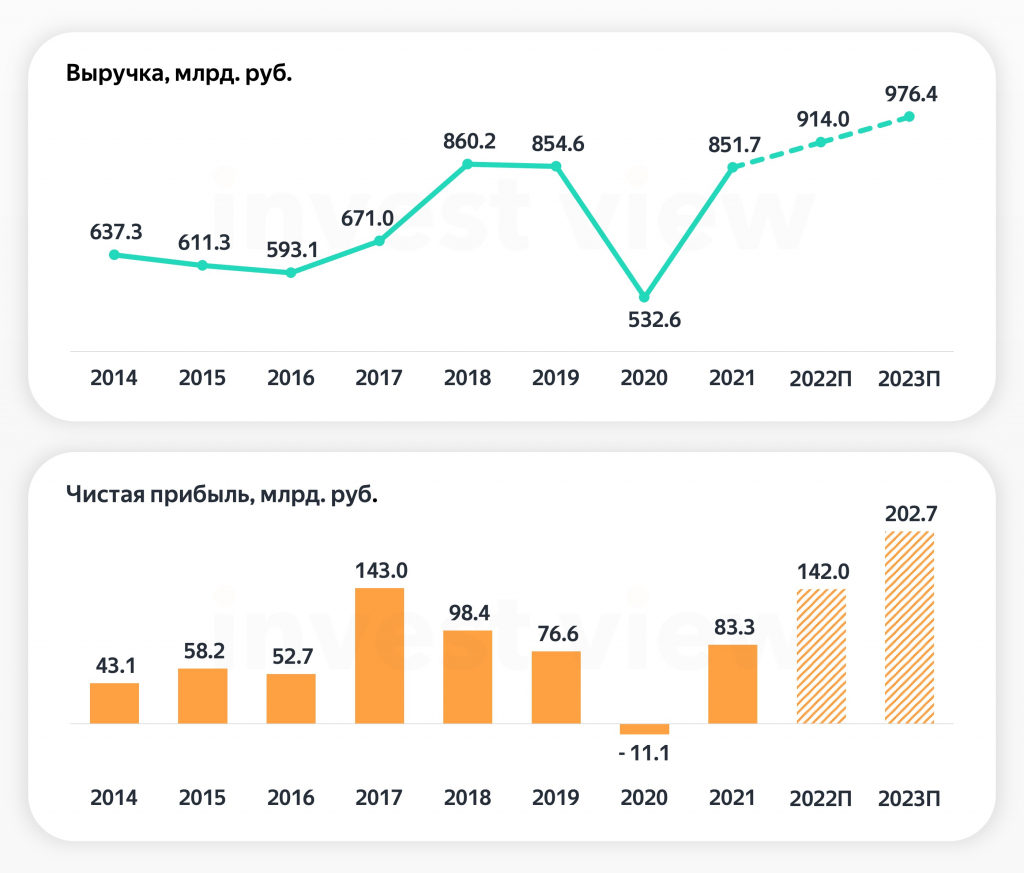

Начнем с финансовых показателей. За 2022 год данных нет, если высчитывать выручку из чистой прибыли, то можно хорошо промахнуться, поэтому взял как среднюю между 2021 годом и нашим прогнозом за 2023 год. Нас она не сильно интересует.

Почти наверняка за 2023 год выручка окажется рекордной, вопрос лишь какой. По расчетам, весьма консервативным, она может составить порядка 976 млрд рублей, а чистая прибыль около 203 млрд. рублей.

В первую очередь благодарить нужно высокую цену на нефть в 2023 году (Urals — 5500 рублей в среднем за год) и большой крэк спрэд. Пора привыкать к новой парадигме, где нефть будет стоить выше 5000. Заслуга в этом, в основном, курса рубля. Чистая прибыль, к слову, так же на рекордных уровнях.

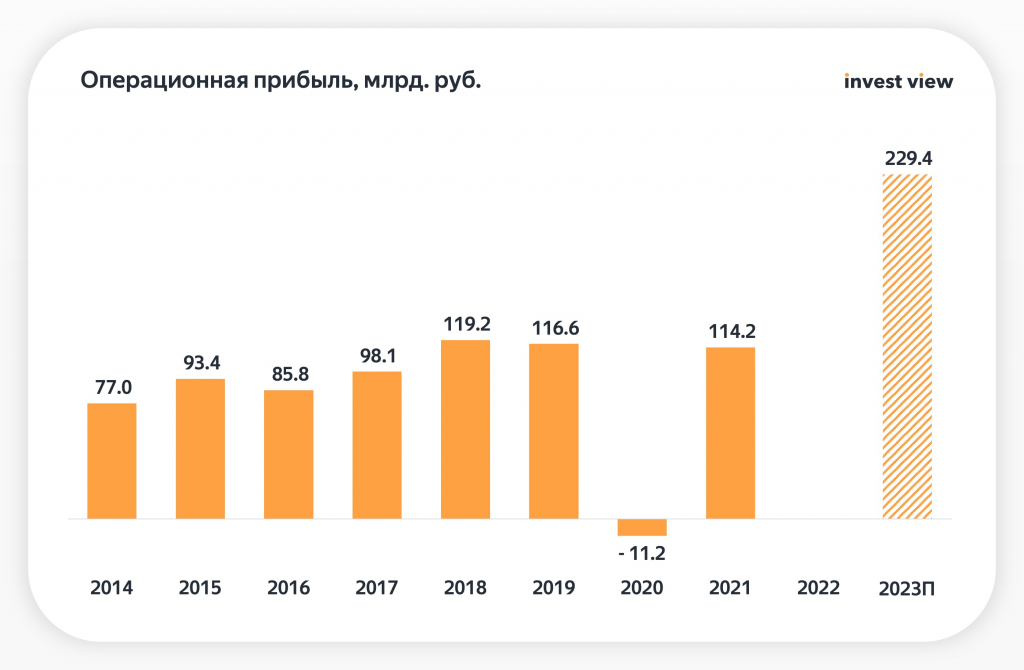

Операционная прибыль может оказаться почти в 2 раза выше рекордного 2018 года. Выручка выросла, а себестоимость осталась на уровне 2018-2021 года. От того и такие результаты.

Прибыль это хорошо, чего же ждать акционерам? По итогу за 2023 год Башнефть может выплатить дивиденд в размере 285 рублей. Это рекорд за 6 лет! Можно ли ожидать сильно больше? Тут есть разные точки зрения.

БКС писал, что Башнефть, вероятно, в прошлый раз повысила коэффициент выплаты дивидендов до 30%, так это или нет – неизвестно и узнаем мы не скоро. Если брать в расчет 30%, то дивиденд может составить 342 рубля, но мы будем брать 25%, как минимальное значение по див политике и как платили в предыдущие годы после прихода Роснефти.

Чуть чуть не дотягивают до рекордного 2017 года, хотя могут и удивить, так как в 4 квартале нефть Urals стоила, в среднем, немного дороже, чем в 3 квартале. Однако в октябре не было демпфера, что немного подпортит ожидаемые результаты примерно на 15 млрд. руб. В прогнозной выручке это учтено, но не учтено, что выручка за 4 квартал может оказаться на уровне 3 квартала. Это +25 млрд к результату за год. Соответственно вырастет и чистая прибыль с дивидендами, которые могут быть даже выше, чем за 2017 год.

С добычей дела обстоят не очень хорошо, в основном месторождения старые, поэтому нефть добывать сложнее и затратнее. Можно предположить, что восстановление после 2020 года продолжилось и сейчас добыча находится на уровне 15-16 млн тонн.

Выручка у Башнефти идет в основном от переработки нефти, которая по последним данным тоже просела, но думаю, что она могла уже восстановиться до 17 млн. тонн в 2022-2023 годах.

Главная проблема Башнефти – это Роснефть. Она доит дочку через дебиторскую задолженность (нефть в долг без процентов). При чем дебиторка, судя по всему, уже выше, чем прайс за Башнефть, который заплатила Роснефть в 2016 году – 330 млрд. руб.

За 2022 и 2023 годы данных по дебиторской задолженности нет, поэтому ее рост за последние 2 года будет лучше заметен в изменении оборотных активов. За 2 года рост на 30%. Просто огромнейшие деньги. Скорее всего дебиторка уже превысила капитализацию всей компании.

Ситуация с долгом стабильная, Башнефть не раскрывает данные по денежным средствам в МСФО, поэтому чистый долг можно только прикинуть. С приходом Роснефти денежные средства постоянно снижались и можно предположить, что сейчас находятся на минимальном уровне. Поэтому валовый и чистый долг почти сравнялись (ЧД брал как 95% от долга). Показатель net debt/EBITDА за 2023 года должен быть на уровне 0,4, ниже было только в 2018 году. Если Роснефть вернет всю дебиторку, то можно будет погасить весь долг, еще и на вклады останется.

Расчет справедливой стоимости

Перейдем к оценке. После прихода нового мажоритария весь свободный денежный поток идет в Роснефть. В виде дивидендов выплачивается лишь 25% от чистой прибыль, полагать, что что-то изменится в будущем нельзя, это очень сильно повлияет на оценку компании.

В целом конъюнктура все еще располагает к хорошим прибылям у нефтянки, в том числе и у Башнефти. Этот год может оказаться даже лучше по выручке, мы прогнозируем среднюю цену на нефть Urals в районе 6000, но чистая прибыль даже при таких ценах вряд-ли превысит прибыль 2023 года. Тому виной курсовые разницы за прошлый год. По расчетам они составят около 40 млрд. руб за 2023 год. В этом году таких переоценок не жду.

Также не жду, что в 2024 году будет такой же хороший крэк спред как в 2023, да и оценить его кроме как из отчетности трудно, поэтому в 2024 году и далее считал, что он будет на средних значениях.

Сложно утверждать, что чистый долг будет снижаться, когда ты должен все отдавать материнской компании, а себе оставлять столько, чтобы продержаться год. Поэтому в модели он будет расти по CARG, несмотря на нисходящий тренд за последние 2 года.

Полная модель со всеми данными вы можете увидеть из таблицы:

Башнефть интересная компания, где потенциальных факторов для роста куча, но говорить о них можно годами и ничего не получить. Например, что Роснефть перестанет вытаскивать деньги с дочки после запуска Восток Ойл, после чего Башнефть начнет выплачивать дивиденды в размере 50% от чистой прибыль. Может ли такое случится? Может. Стоит ли на это расчитывать или учитывать? Ни в коем случае. Хотя если это произойдет, то это, определенно, иксы.

Префы нам интереснее, поэтому фокус на них. По модели DCF справедливая цена у нас получилась 2450, апсайд 24% к текущей цене.

По обычке справедливая цена получилась 2830, но префы интереснее. Апсайд у префов все еще остается и он приличный. Дивидендная доходность к текущей цене получается 14,4%, что ниже, чем ставки по облигам и денежному рынку, но сильно выше в среднем по рынку. Хотя я не сторонник сравнивать доходность fixed income и акций, ведь тут есть еще переоценка самой акции.

Кстати, мультипликатор P/E по обычке сейчас составляет 1,6, хотя средний за последние 10 лет — 2,8 (без 2020). Если брать цену и прибыль из модели, то получается 2,9. Весьма близко к средней исторической оценке.

Каков вывод? Даже по 1980 рублей за префы все еще дешево. Продавать пока не планирую, покупать ли по текущим? Думаю сейчас много идей с соизмеримым апсайдом и без отраслевого риска. Но из за напряженности на Ближнем востоке этот риск может сыграть на руку.

Башнефть – крупная вертикально интегрированная нефтегазовая региональная компания. Существует почти 100 лет, имеет богатую историю, и правительство Республики Башкортостан в акционерах. С 2016 года мажоритарием является Роснефть. Основные активы находятся в Республике Башкортостан. Давайте разберемся, все ли тут хорошо, какая справедливая цена, и будут ли такие же щедрые дивы в следующие годы.

Начнем с финансовых показателей. За 2022 год данных нет, если высчитывать выручку из чистой прибыли, то можно хорошо промахнуться, поэтому взял как среднюю между 2021 годом и нашим прогнозом за 2023 год. Нас она не сильно интересует.

Почти наверняка за 2023 год выручка окажется рекордной, вопрос лишь какой. По расчетам, весьма консервативным, она может составить порядка 976 млрд рублей, а чистая прибыль около 203 млрд. рублей.

В первую очередь благодарить нужно высокую цену на нефть в 2023 году (Urals — 5500 рублей в среднем за год) и большой крэк спрэд. Пора привыкать к новой парадигме, где нефть будет стоить выше 5000. Заслуга в этом, в основном, курса рубля. Чистая прибыль, к слову, так же на рекордных уровнях.

Операционная прибыль может оказаться почти в 2 раза выше рекордного 2018 года. Выручка выросла, а себестоимость осталась на уровне 2018-2021 года. От того и такие результаты.

Прибыль это хорошо, чего же ждать акционерам? По итогу за 2023 год Башнефть может выплатить дивиденд в размере 285 рублей. Это рекорд за 6 лет! Можно ли ожидать сильно больше? Тут есть разные точки зрения.

БКС писал, что Башнефть, вероятно, в прошлый раз повысила коэффициент выплаты дивидендов до 30%, так это или нет – неизвестно и узнаем мы не скоро. Если брать в расчет 30%, то дивиденд может составить 342 рубля, но мы будем брать 25%, как минимальное значение по див политике и как платили в предыдущие годы после прихода Роснефти.

Чуть чуть не дотягивают до рекордного 2017 года, хотя могут и удивить, так как в 4 квартале нефть Urals стоила, в среднем, немного дороже, чем в 3 квартале. Однако в октябре не было демпфера, что немного подпортит ожидаемые результаты примерно на 15 млрд. руб. В прогнозной выручке это учтено, но не учтено, что выручка за 4 квартал может оказаться на уровне 3 квартала. Это +25 млрд к результату за год. Соответственно вырастет и чистая прибыль с дивидендами, которые могут быть даже выше, чем за 2017 год.

С добычей дела обстоят не очень хорошо, в основном месторождения старые, поэтому нефть добывать сложнее и затратнее. Можно предположить, что восстановление после 2020 года продолжилось и сейчас добыча находится на уровне 15-16 млн тонн.

Выручка у Башнефти идет в основном от переработки нефти, которая по последним данным тоже просела, но думаю, что она могла уже восстановиться до 17 млн. тонн в 2022-2023 годах.

Главная проблема Башнефти – это Роснефть. Она доит дочку через дебиторскую задолженность (нефть в долг без процентов). При чем дебиторка, судя по всему, уже выше, чем прайс за Башнефть, который заплатила Роснефть в 2016 году – 330 млрд. руб.

За 2022 и 2023 годы данных по дебиторской задолженности нет, поэтому ее рост за последние 2 года будет лучше заметен в изменении оборотных активов. За 2 года рост на 30%. Просто огромнейшие деньги. Скорее всего дебиторка уже превысила капитализацию всей компании.

Ситуация с долгом стабильная, Башнефть не раскрывает данные по денежным средствам в МСФО, поэтому чистый долг можно только прикинуть. С приходом Роснефти денежные средства постоянно снижались и можно предположить, что сейчас находятся на минимальном уровне. Поэтому валовый и чистый долг почти сравнялись (ЧД брал как 95% от долга). Показатель net debt/EBITDА за 2023 года должен быть на уровне 0,4, ниже было только в 2018 году. Если Роснефть вернет всю дебиторку, то можно будет погасить весь долг, еще и на вклады останется.

Расчет справедливой стоимости

Перейдем к оценке. После прихода нового мажоритария весь свободный денежный поток идет в Роснефть. В виде дивидендов выплачивается лишь 25% от чистой прибыль, полагать, что что-то изменится в будущем нельзя, это очень сильно повлияет на оценку компании.

В целом конъюнктура все еще располагает к хорошим прибылям у нефтянки, в том числе и у Башнефти. Этот год может оказаться даже лучше по выручке, мы прогнозируем среднюю цену на нефть Urals в районе 6000, но чистая прибыль даже при таких ценах вряд-ли превысит прибыль 2023 года. Тому виной курсовые разницы за прошлый год. По расчетам они составят около 40 млрд. руб за 2023 год. В этом году таких переоценок не жду.

Также не жду, что в 2024 году будет такой же хороший крэк спред как в 2023, да и оценить его кроме как из отчетности трудно, поэтому в 2024 году и далее считал, что он будет на средних значениях.

Сложно утверждать, что чистый долг будет снижаться, когда ты должен все отдавать материнской компании, а себе оставлять столько, чтобы продержаться год. Поэтому в модели он будет расти по CARG, несмотря на нисходящий тренд за последние 2 года.

Полная модель со всеми данными вы можете увидеть из таблицы:

Башнефть интересная компания, где потенциальных факторов для роста куча, но говорить о них можно годами и ничего не получить. Например, что Роснефть перестанет вытаскивать деньги с дочки после запуска Восток Ойл, после чего Башнефть начнет выплачивать дивиденды в размере 50% от чистой прибыль. Может ли такое случится? Может. Стоит ли на это расчитывать или учитывать? Ни в коем случае. Хотя если это произойдет, то это, определенно, иксы.

Префы нам интереснее, поэтому фокус на них. По модели DCF справедливая цена у нас получилась 2450, апсайд 24% к текущей цене.

По обычке справедливая цена получилась 2830, но префы интереснее. Апсайд у префов все еще остается и он приличный. Дивидендная доходность к текущей цене получается 14,4%, что ниже, чем ставки по облигам и денежному рынку, но сильно выше в среднем по рынку. Хотя я не сторонник сравнивать доходность fixed income и акций, ведь тут есть еще переоценка самой акции.

Кстати, мультипликатор P/E по обычке сейчас составляет 1,6, хотя средний за последние 10 лет — 2,8 (без 2020). Если брать цену и прибыль из модели, то получается 2,9. Весьма близко к средней исторической оценке.

Каков вывод? Даже по 1980 рублей за префы все еще дешево. Продавать пока не планирую, покупать ли по текущим? Думаю сейчас много идей с соизмеримым апсайдом и без отраслевого риска. Но из за напряженности на Ближнем востоке этот риск может сыграть на руку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба