17 января 2024 Рябов Павел

Период наибольшей «жесткости» для рубля был в 3 квартале 2023, и в это время основной отток капитала концентрировался в чистом принятии финансовых активов (прямые, портфельные и прочие инвестиции), где отток составил $27 млрд с коррекцией на ошибки и пропуски, но без учета операций по ЗВР.

Насколько это много? Более, чем вдвое выше нормы. Когда ситуация с рублем была относительно стабильна в первом полугодии 2023, — отток был в среднем $12 млрд за квартал, а в период новой санкционной реальности, но до СВО (2015-2021) отток в среднем составил $11 млрд.

В 2022 чистое приобретение финансовых активов было в среднем по $33 млрд за квартал, но рубль укреплялся из-за огромного профицита счета текущих операций (почти по $60 млрд за квартал), а в 2023 профицит сжался более, чем в 4 раза до $13.2 млрд за квартал.

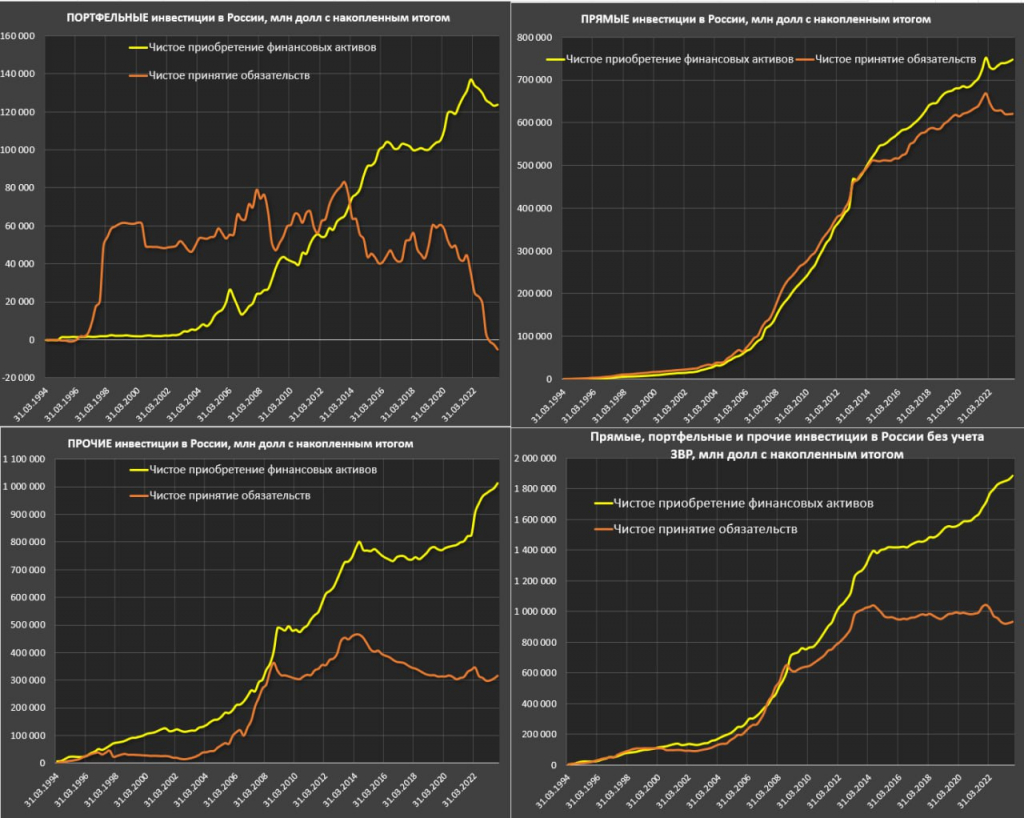

Если раньше (особенно в 2011-2014) отток капитала в основном шел в прямые инвестиции (аффилированные с российскими компаниями структуры в офшорах для оптимизации налогов и финпотоков – сокрытия от регулирующих органов), сейчас все идет в прочие инвестиции (кэш, депозиты, дебиторская задолженность).

В 3кв23 почти половина от оттока «осела» в иностранных депозитах и сомнительных операциях, тогда как раньше (2015-2021) по этому направлению концентрировалось лишь 10% оттока. В 8 раз (7.4 млрд) больше обычного уходит в дебиторку – неоплаченные со стороны иностранных контрагентов поставки российских товаров и услуг.

Активизировались прямые инвестиции на $5 млрд в 3кв23 vs $7.4 млрд среднеквартальных в 2015-2021 (геонаправление пока непонятно), тогда как обороты и финпотоки по портфельным инвестициям вблизи нуля после отсечения от внешнего рынка капитала и валютного контроля.

Улучшается ситуация по балансу чистой задолженности через прочую задолженность (видимо торговые кредиты, кредиторка и лизинговые операции), тогда как нет притока нерезидентов в прямых и портфельных инвестициях.

Насколько это много? Более, чем вдвое выше нормы. Когда ситуация с рублем была относительно стабильна в первом полугодии 2023, — отток был в среднем $12 млрд за квартал, а в период новой санкционной реальности, но до СВО (2015-2021) отток в среднем составил $11 млрд.

В 2022 чистое приобретение финансовых активов было в среднем по $33 млрд за квартал, но рубль укреплялся из-за огромного профицита счета текущих операций (почти по $60 млрд за квартал), а в 2023 профицит сжался более, чем в 4 раза до $13.2 млрд за квартал.

Если раньше (особенно в 2011-2014) отток капитала в основном шел в прямые инвестиции (аффилированные с российскими компаниями структуры в офшорах для оптимизации налогов и финпотоков – сокрытия от регулирующих органов), сейчас все идет в прочие инвестиции (кэш, депозиты, дебиторская задолженность).

В 3кв23 почти половина от оттока «осела» в иностранных депозитах и сомнительных операциях, тогда как раньше (2015-2021) по этому направлению концентрировалось лишь 10% оттока. В 8 раз (7.4 млрд) больше обычного уходит в дебиторку – неоплаченные со стороны иностранных контрагентов поставки российских товаров и услуг.

Активизировались прямые инвестиции на $5 млрд в 3кв23 vs $7.4 млрд среднеквартальных в 2015-2021 (геонаправление пока непонятно), тогда как обороты и финпотоки по портфельным инвестициям вблизи нуля после отсечения от внешнего рынка капитала и валютного контроля.

Улучшается ситуация по балансу чистой задолженности через прочую задолженность (видимо торговые кредиты, кредиторка и лизинговые операции), тогда как нет притока нерезидентов в прямых и портфельных инвестициях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба