Одной из причин коррекции в акциях Meituan и в целом всего китайского рынка является выход иностранных инвесторов. За 2023 год они вывели более 77% всех вложенных денежных средств, что делает рынок акций Китая ориентированным на внутренний спрос на инвестиции.

Учитывая рост китайской экономики, стимулирование спроса населения со стороны властей, текущие позиции компании на рынке, позитивные прогнозы для финансовых результатов компании и техническую перепроданность в котировках, мы присваиваем акциям Meituan рекомендацию «Покупать».

Мы присваиваем рейтинг «Покупать» акциям Meituan с целевой ценой HKD 119,03 на следующие 12 мес. и потенциалом роста 73%. Наша оценка справедливой стоимости акций Meituan построена путем сравнения с аналогами по коэффициентам P/S NTM и EV/S NTM, а также на анализе собственных исторических мультипликаторов компании.

Meituan — крупнейшая компания в Китае в сфере доставки по требованию продовольственных и непродовольственных товаров, готовых блюд и свежих продуктов. Помимо этого, Meituan владеет онлайн-платформой для заказа повседневных потребительских услуг.

Бизнес Meituan будет развиваться до тех пор, пока онлайн-покупки пользуются спросом. Прогнозируется, что рынок e-commerce в Китае вырастет по итогам 2023 года на 9,2%, до $ 2,9 трлн, на фоне восстановления спроса в стране.

По итогам 9 месяцев 2023 года совокупная выручка Meituan увеличилась на 22% г/г, а годовые показатели имеют все шансы превысить прогнозы на 2023 год. Операционная прибыль выросла в десятки раз, до рекордных 15,4 млрд юаней. Чистая прибыль выросла до 11,6 млрд юаней против убытка 5,6 млрд за 9 месяцев 2022 года. Динамика выручки Meituan оказалась лучшей среди всех бигтехов. В 2023–2025 гг. темпы роста выручки Meituan оцениваются в среднем на уровне 23,5% в год.

Несмотря на то что конкурирующие сервисы доставки от Alibaba и JD.com активно развиваются, до уровня Meituan им пока не добраться. В ближайшие несколько лет Meituan, вероятно, сохранит за собой статус лидера.

Уверенно растут операционные показатели сегмента доставки по требованию. Количество ежедневных заказов сервисов Food Delivery и Meituan Instashopping растет на 30% и 20% г/г и бьет рекорды.

В Китае присутствует огромный отложенный спрос, который правительство пытается стимулировать. Власти КНР активно выпускают законодательные акты, цель которых стимулировать потребление и спрос на инвестиции. Как только сбережения населения снова пойдут в экономику, это окажет мощнейшую поддержку и финансовым показателям компаний, и котировкам акций.

Основным риском для бизнеса JD.com, на наш взгляд, является длительное восстановление экономической активности в Китае вопреки мерам стимулирования экономики. Макроэкономические риски, связанные с геополитикой и величиной общего долга страны, мы считаем переоцененными.

Продолжительная дефляция в Китае может также ограничить внутренний спрос на инвестирование в акции. Помимо этого, негативом для котировок будет продолжение выхода нерезидентов из китайских активов в связи с вышеуказанными рисками.

Описание эмитента

Meituan — китайская технологическая компания, входит в число ведущих провайдеров информации в интернете в КНР. Основана в 2010 году, а в 2018 году ее акции получили листинг на Гонконгской фондовой бирже.

Meituan является крупнейшей компанией в Китае в сфере доставки по требованию продовольственных и непродовольственных товаров, готовых блюд и свежих продуктов. Имея обширную логистическую сеть, оснащенную интеллектуальными технологиями, компания обеспечивает товарами первой необходимости даже отдаленные сельские районы Китая. Помимо этого, Meituan владеет онлайн-платформой для заказа повседневных потребительских услуг — от туристических бронирований и развлечений до ухода за пожилыми людьми или животными.

Исторически акции Meituan сильно коррелировали с индексами Hang Seng и Hang Seng Tech, однако с сентября 2023 года котировки сильно отстали от бенчмарков, просев почти на 60% с января прошлого года. Учитывая перспективы компании и ее текущие результаты, мы считаем эти уровни хорошей точкой для покупки.

Перспективы и риски

В Китае присутствует огромный отложенный спрос, который правительство пытается стимулировать. Вопреки всеобщим ожиданиям, после снятия ковидных ограничений в конце 2022 года население Поднебесной не усилило потребление всех товаров и услуг и инвестиции в китайские акции из-за опасения трудных времен в будущем. Данный факт свидетельствует о следующем: если указанные сбережения снова войдут в экономику, это создаст масштабный драйвер для роста финансовых показателей китайских компаний, что и прогнозируется многими экспертами в ближайший год. Чтобы поспособствовать этому, правительство Китая выпускает множество законодательных актов, которые предусматривают отдельное стимулирование «массового потребления», «потребления услуг», «сельского потребления», «расширение новых видов потребления» и многое другое. Учитывая стабилизацию производственного индекса деловой активности PMI от Caixin (в конце 2023 года он стабильно был выше 50 пунктов), можно говорить об успешности данных стимулов. Недавние данные по ВВП Китая за 2023 год оказались лучше целевого ориентира от компартии страны (5,2% г/г против 5%).

Бизнес Meituan будет развиваться до тех пор, пока онлайн-покупки пользуются спросом. Китайский рынок e-commerce самый большой в мире, по итогам 2023 года его рост ожидается на уровне 9,2% г/г, до $ 2,9 трлн, на фоне восстановления спроса в стране, по данным Statista. К 2027 году рынок может достичь $ 4 трлн, что предполагает CAGR в 2022–2027 гг. около 8%. На текущий момент онлайн-продажи занимают 30% совокупных розничных продаж в Поднебесной — это рекорд среди всех стран.

Быстро развивающаяся индустрия электронной коммерции в Китае породила высокие требования у потребителей к доставке заказов. Доставка готовой еды и продуктов питания для китайцев уже стала базовой потребностью и незаменимой повседневной услугой. Meituan из года в год стремится к улучшению своего ценностного предложения, чтобы удержать клиентов и привлечь новых. И хотя конкурирующие сервисы доставки от Alibaba и JD.com активно развиваются, до уровня Meituan им пока не добраться.

По итогам 9 месяцев 2023 года совокупная выручка Meituan увеличилась на 22% г/г, а годовые показатели имеют все шансы превысить прогнозы на 2023 год. Динамика выручки Meituan оказалась лучшей среди всех бигтехов — компания опередила Tencent, Alibaba, Baidu, JD.com, NetEase. Согласно прогнозам, на горизонте 2023–2025 гг. Meituan сохранит темпы роста бизнеса выше 20% в год.

Весьма уверенно растут операционные показатели ключевого бизнес-направления — доставки по требованию. В III квартале ежедневное количество заказов в сервисе Food Delivery достигло 78 млн, что в два раза больше, чем три года назад, и на 30% больше, чем в 2022 году. Впечатляющие результаты демонстрирует и новый сервис по доставке непродовольственных товаров Meituan Instashopping. Так, в III квартале число активных пользователей и активных продавцов на сервисе выросло на 30% г/г, а количество ежедневных заказов доходило до 13 млн в пиковые периоды (+20% г/г). Эксперты полагают, что рынок доставки по требованию достигнет объема 1 трлн юаней уже в 2025 году. Учитывая, что сервисы Meituan являются одними из самых популярных в Китае, компания будет одним из главных бенефициаров роста рынка.

Ввиду снятия ковидных ограничений для сферы онлайн-бронирований поездок, отелей и экскурсий открываются новые горизонты. Стоимость бронирований через сервисы Meituan показала сильный прирост, почти в 2 раза за III квартал 2023 года (+90% г/г). Количество представленных компаний в этих сервисах выросло на 50% г/г.

Стабильно растет сегмент New Initiatives, который объединяет новые сервисы Meituan Select (сервис для покупок вскладчину позволяет людям объединяться для совместных покупок на основе их местоположения) и Meituan Grocery (онлайн-супермаркет для покупки свежих продуктов). За 9 месяцев 2023 года «новые инициативы» принесли Meituan выручку в размере 51,3 млрд юаней (рост +21% г/г).

Несмотря на поражающие перспективы бизнеса, дефляция в Китае дестимулирует людей от массового инвестирования и излишних трат. Исходя из определения дефляции, она означает, что деньги завтра ценнее денег сегодня. Поэтому многие инвесторы стали предпочитать юани акциям, одна из функций которых — беречь капитал от инфляции. Когда инфляции нет, большинство не видит смысла в инвестировании. Но стоит заметить, что за последние 25 лет средняя длительность дефляции в Китае составляет около полугода, после чего статистически происходит резкий инфляционный всплеск, это стимулирует инвесторов возвращаться на рынок.

Не стоит забывать и о иностранных инвесторах, которые выходят из китайских активов. По информации Financial Times, за 2023 год иностранные инвесторы вывели из китайских акций более $ 25 млрд, что эквивалентно примерно 77% всех инвестированных в акции иностранных денег. Есть две причины вывода средств — рост долга Китая и увеличение геополитической напряженности вокруг ситуации с Тайванем. Общий долг (госдолг + корпоративный долг + долг домохозяйств) Китая вырос в 4 раза с 1980-х годов, при этом в последнем десятилетии наблюдалось большое ускорение. В 2022 году он составил 272% ВВП, став третьим по величине долгом после Японии и США (447% и 274% соответственно). Инвесторы опасаются, что такой большой долг приведет к долговому кризису, однако многие аналитики сходятся на том, что большая часть долга получена внутри страны, это делает его проще в обслуживании. Учитывая рост китайской экономики и низкие процентные ставки, опасения по поводу величины долга Китая можно считать преувеличенными. Геополитические риски же являются труднопрогнозируемыми, но, учитывая относительно мирную политику Китая касательно территориального вопроса (Гонконг и Макао) и серьезность последствий потенциального конфликта, многие эксперты не ожидают открытого столкновения, которое закладывается в ценах. Таким образом, можно полагать, что макроэкономические риски в Китае слишком преувеличены и иностранные инвесторы будут заинтересованы в возвращении своего капитала в Поднебесную после осознания этого.

Финансовые показатели и прогнозы

По итогам III квартала 2023 года Meituan отчиталась о росте совокупной выручки на 22% г/г, до 76,5 млрд юаней. Динамика выручки немного замедлилась по сравнению с 24% г/г в III квартале 2022 года из-за эффекта высокой базы, однако темпы роста все еще находятся в рамках прогноза.

В основном сегменте Core Local Commerce квартальная выручка увеличилась на 25% г/г, до 57,7 млрд юаней. Доходы от сервисов доставки по требованию выросли на 14% г/г, комиссии за пользование платформой поднялись на 31% г/г, доходы от сервисов онлайн-маркетинга увеличились на 32% г/г. В сегменте New Initiatives рост выручки составил 15% г/г.

За отчетный квартал операционная прибыль Meituan выросла в 2 раза г/г и составила 5 млрд юаней. Это вызвано ростом доходов сегмента Core Local Commerce (операционная прибыль сегмента выросла на 9% г/г, до рекордных 10,1 млрд юаней) и оптимизацией расходов в сегменте New Initiatives (операционный убыток сократился на 25% г/г, до 5,1 млрд юаней).

По итогам 9 месяцев 2023 года выручка Meituan выросла на 27% г/г, до рекордного уровня за всю историю компании. Операционная прибыль выросла в десятки раз, до рекордных 15,4 млрд юаней. Показатели чистой прибыли тоже рекордные за этот период, компания стала прибыльной с ростом показателя чистой прибыли до 11,6 млрд юаней против убытка 5,6 млрд за 9 месяцев 2022 года. Скорр. EBITDA выросла в 3 раза, до 20,1 млрд юаней, а скорр. чистая прибыль — более чем в 9 раз, до 18,9 млрд юаней. Учитывая такие результаты за 9 месяцев, результаты по итогам 2023 года имеют все шансы оказаться лучше ожиданий, что будет служить позитивом для котировок.

В 2019–2022 гг. среднегодовые темпы роста выручки Meituan равнялись 31%. Прогнозные средние темпы роста в 2023–2025 гг. — 23,5% в год. Meituan является компанией роста и в ближайшие годы сделает акцент на улучшении операционной эффективности, повышении маржи и выходе на стабильную прибыль.

Meituan пока не выплачивает дивиденды и не планирует этого делать в ближайшие несколько лет. В то же время долговая нагрузка компании не вызывает беспокойства, так как ее чистый долг отрицательный.

Оценка

Для прогнозирования стоимости акций Meituan мы использовали оценку по мультипликаторам относительно аналогов в Китае и относительно своих исторических значений за последние 2 года.

Оценка по прогнозным мультипликаторам P/S и EV/S предполагает целевую капитализацию HKD 743,2 млрд.

Целевая стоимость акций Meituan на следующие 12 мес. составляет HKD 119,03 с апсайдом 73%. Исходя из апсайда, мы присваиваем рейтинг «Покупать» акциям Meituan.

Средневзвешенная целевая цена акций Meituan по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 149,24 (апсайд — 102% от текущих уровней), а рейтинг акций эквивалентен 5,0 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Meituan аналитиками China Renaissance составляет HKD 180 («Покупать»), Haitong Securities — HKD 187 («Покупать»), China Merchants Securities — HKD 145 («Покупать»), Huatai Financial Holdings — HKD 165,5 («Покупать»), DBS Vickers — HKD 177 («Покупать»), ICBC International Securities — HKD 120 («Покупать»).

Технический анализ

В котировках Meituan присутствует сильная слабость. Цены находятся в нисходящем канале уже почти три года и сейчас переписывают свой исторический минимум. Хотя у акции больше нет поддержек, от которых могли бы начаться откупы, в настоящий момент она сильно перепродана по индикатору RSI на недельном тайм-фрейме, чего не было ни разу за всю историю акций. По этому же индикатору начинает формироваться конвергенция, которая обычно символизирует скорый разворот. Можно сделать вывод, что котировки либо уже на «дне», либо «дно» рядом, и скоро зародится новый тренд. Ближайшее сопротивление расположено на уровне HKD 109 (+59%).

Учитывая рост китайской экономики, стимулирование спроса населения со стороны властей, текущие позиции компании на рынке, позитивные прогнозы для финансовых результатов компании и техническую перепроданность в котировках, мы присваиваем акциям Meituan рекомендацию «Покупать».

Мы присваиваем рейтинг «Покупать» акциям Meituan с целевой ценой HKD 119,03 на следующие 12 мес. и потенциалом роста 73%. Наша оценка справедливой стоимости акций Meituan построена путем сравнения с аналогами по коэффициентам P/S NTM и EV/S NTM, а также на анализе собственных исторических мультипликаторов компании.

Meituan — крупнейшая компания в Китае в сфере доставки по требованию продовольственных и непродовольственных товаров, готовых блюд и свежих продуктов. Помимо этого, Meituan владеет онлайн-платформой для заказа повседневных потребительских услуг.

Бизнес Meituan будет развиваться до тех пор, пока онлайн-покупки пользуются спросом. Прогнозируется, что рынок e-commerce в Китае вырастет по итогам 2023 года на 9,2%, до $ 2,9 трлн, на фоне восстановления спроса в стране.

По итогам 9 месяцев 2023 года совокупная выручка Meituan увеличилась на 22% г/г, а годовые показатели имеют все шансы превысить прогнозы на 2023 год. Операционная прибыль выросла в десятки раз, до рекордных 15,4 млрд юаней. Чистая прибыль выросла до 11,6 млрд юаней против убытка 5,6 млрд за 9 месяцев 2022 года. Динамика выручки Meituan оказалась лучшей среди всех бигтехов. В 2023–2025 гг. темпы роста выручки Meituan оцениваются в среднем на уровне 23,5% в год.

Несмотря на то что конкурирующие сервисы доставки от Alibaba и JD.com активно развиваются, до уровня Meituan им пока не добраться. В ближайшие несколько лет Meituan, вероятно, сохранит за собой статус лидера.

Уверенно растут операционные показатели сегмента доставки по требованию. Количество ежедневных заказов сервисов Food Delivery и Meituan Instashopping растет на 30% и 20% г/г и бьет рекорды.

В Китае присутствует огромный отложенный спрос, который правительство пытается стимулировать. Власти КНР активно выпускают законодательные акты, цель которых стимулировать потребление и спрос на инвестиции. Как только сбережения населения снова пойдут в экономику, это окажет мощнейшую поддержку и финансовым показателям компаний, и котировкам акций.

Основным риском для бизнеса JD.com, на наш взгляд, является длительное восстановление экономической активности в Китае вопреки мерам стимулирования экономики. Макроэкономические риски, связанные с геополитикой и величиной общего долга страны, мы считаем переоцененными.

Продолжительная дефляция в Китае может также ограничить внутренний спрос на инвестирование в акции. Помимо этого, негативом для котировок будет продолжение выхода нерезидентов из китайских активов в связи с вышеуказанными рисками.

Описание эмитента

Meituan — китайская технологическая компания, входит в число ведущих провайдеров информации в интернете в КНР. Основана в 2010 году, а в 2018 году ее акции получили листинг на Гонконгской фондовой бирже.

Meituan является крупнейшей компанией в Китае в сфере доставки по требованию продовольственных и непродовольственных товаров, готовых блюд и свежих продуктов. Имея обширную логистическую сеть, оснащенную интеллектуальными технологиями, компания обеспечивает товарами первой необходимости даже отдаленные сельские районы Китая. Помимо этого, Meituan владеет онлайн-платформой для заказа повседневных потребительских услуг — от туристических бронирований и развлечений до ухода за пожилыми людьми или животными.

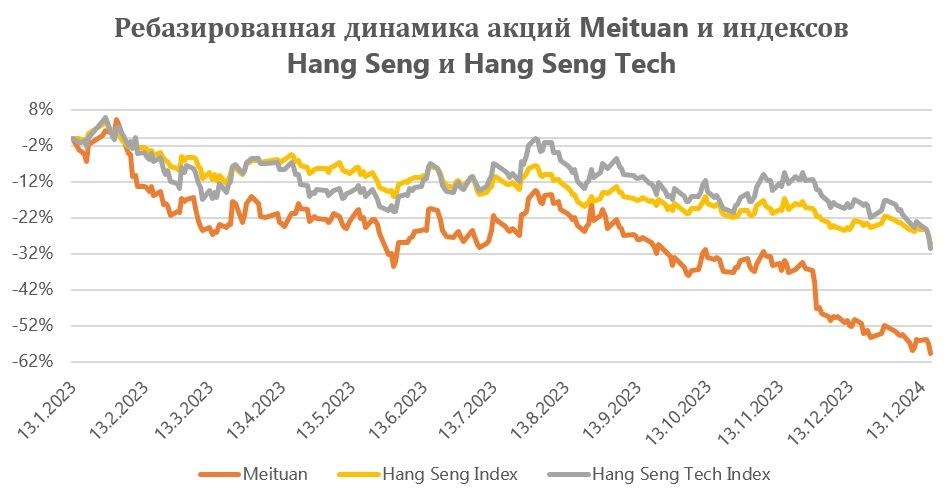

Исторически акции Meituan сильно коррелировали с индексами Hang Seng и Hang Seng Tech, однако с сентября 2023 года котировки сильно отстали от бенчмарков, просев почти на 60% с января прошлого года. Учитывая перспективы компании и ее текущие результаты, мы считаем эти уровни хорошей точкой для покупки.

Перспективы и риски

В Китае присутствует огромный отложенный спрос, который правительство пытается стимулировать. Вопреки всеобщим ожиданиям, после снятия ковидных ограничений в конце 2022 года население Поднебесной не усилило потребление всех товаров и услуг и инвестиции в китайские акции из-за опасения трудных времен в будущем. Данный факт свидетельствует о следующем: если указанные сбережения снова войдут в экономику, это создаст масштабный драйвер для роста финансовых показателей китайских компаний, что и прогнозируется многими экспертами в ближайший год. Чтобы поспособствовать этому, правительство Китая выпускает множество законодательных актов, которые предусматривают отдельное стимулирование «массового потребления», «потребления услуг», «сельского потребления», «расширение новых видов потребления» и многое другое. Учитывая стабилизацию производственного индекса деловой активности PMI от Caixin (в конце 2023 года он стабильно был выше 50 пунктов), можно говорить об успешности данных стимулов. Недавние данные по ВВП Китая за 2023 год оказались лучше целевого ориентира от компартии страны (5,2% г/г против 5%).

Бизнес Meituan будет развиваться до тех пор, пока онлайн-покупки пользуются спросом. Китайский рынок e-commerce самый большой в мире, по итогам 2023 года его рост ожидается на уровне 9,2% г/г, до $ 2,9 трлн, на фоне восстановления спроса в стране, по данным Statista. К 2027 году рынок может достичь $ 4 трлн, что предполагает CAGR в 2022–2027 гг. около 8%. На текущий момент онлайн-продажи занимают 30% совокупных розничных продаж в Поднебесной — это рекорд среди всех стран.

Быстро развивающаяся индустрия электронной коммерции в Китае породила высокие требования у потребителей к доставке заказов. Доставка готовой еды и продуктов питания для китайцев уже стала базовой потребностью и незаменимой повседневной услугой. Meituan из года в год стремится к улучшению своего ценностного предложения, чтобы удержать клиентов и привлечь новых. И хотя конкурирующие сервисы доставки от Alibaba и JD.com активно развиваются, до уровня Meituan им пока не добраться.

По итогам 9 месяцев 2023 года совокупная выручка Meituan увеличилась на 22% г/г, а годовые показатели имеют все шансы превысить прогнозы на 2023 год. Динамика выручки Meituan оказалась лучшей среди всех бигтехов — компания опередила Tencent, Alibaba, Baidu, JD.com, NetEase. Согласно прогнозам, на горизонте 2023–2025 гг. Meituan сохранит темпы роста бизнеса выше 20% в год.

Весьма уверенно растут операционные показатели ключевого бизнес-направления — доставки по требованию. В III квартале ежедневное количество заказов в сервисе Food Delivery достигло 78 млн, что в два раза больше, чем три года назад, и на 30% больше, чем в 2022 году. Впечатляющие результаты демонстрирует и новый сервис по доставке непродовольственных товаров Meituan Instashopping. Так, в III квартале число активных пользователей и активных продавцов на сервисе выросло на 30% г/г, а количество ежедневных заказов доходило до 13 млн в пиковые периоды (+20% г/г). Эксперты полагают, что рынок доставки по требованию достигнет объема 1 трлн юаней уже в 2025 году. Учитывая, что сервисы Meituan являются одними из самых популярных в Китае, компания будет одним из главных бенефициаров роста рынка.

Ввиду снятия ковидных ограничений для сферы онлайн-бронирований поездок, отелей и экскурсий открываются новые горизонты. Стоимость бронирований через сервисы Meituan показала сильный прирост, почти в 2 раза за III квартал 2023 года (+90% г/г). Количество представленных компаний в этих сервисах выросло на 50% г/г.

Стабильно растет сегмент New Initiatives, который объединяет новые сервисы Meituan Select (сервис для покупок вскладчину позволяет людям объединяться для совместных покупок на основе их местоположения) и Meituan Grocery (онлайн-супермаркет для покупки свежих продуктов). За 9 месяцев 2023 года «новые инициативы» принесли Meituan выручку в размере 51,3 млрд юаней (рост +21% г/г).

Несмотря на поражающие перспективы бизнеса, дефляция в Китае дестимулирует людей от массового инвестирования и излишних трат. Исходя из определения дефляции, она означает, что деньги завтра ценнее денег сегодня. Поэтому многие инвесторы стали предпочитать юани акциям, одна из функций которых — беречь капитал от инфляции. Когда инфляции нет, большинство не видит смысла в инвестировании. Но стоит заметить, что за последние 25 лет средняя длительность дефляции в Китае составляет около полугода, после чего статистически происходит резкий инфляционный всплеск, это стимулирует инвесторов возвращаться на рынок.

Не стоит забывать и о иностранных инвесторах, которые выходят из китайских активов. По информации Financial Times, за 2023 год иностранные инвесторы вывели из китайских акций более $ 25 млрд, что эквивалентно примерно 77% всех инвестированных в акции иностранных денег. Есть две причины вывода средств — рост долга Китая и увеличение геополитической напряженности вокруг ситуации с Тайванем. Общий долг (госдолг + корпоративный долг + долг домохозяйств) Китая вырос в 4 раза с 1980-х годов, при этом в последнем десятилетии наблюдалось большое ускорение. В 2022 году он составил 272% ВВП, став третьим по величине долгом после Японии и США (447% и 274% соответственно). Инвесторы опасаются, что такой большой долг приведет к долговому кризису, однако многие аналитики сходятся на том, что большая часть долга получена внутри страны, это делает его проще в обслуживании. Учитывая рост китайской экономики и низкие процентные ставки, опасения по поводу величины долга Китая можно считать преувеличенными. Геополитические риски же являются труднопрогнозируемыми, но, учитывая относительно мирную политику Китая касательно территориального вопроса (Гонконг и Макао) и серьезность последствий потенциального конфликта, многие эксперты не ожидают открытого столкновения, которое закладывается в ценах. Таким образом, можно полагать, что макроэкономические риски в Китае слишком преувеличены и иностранные инвесторы будут заинтересованы в возвращении своего капитала в Поднебесную после осознания этого.

Финансовые показатели и прогнозы

По итогам III квартала 2023 года Meituan отчиталась о росте совокупной выручки на 22% г/г, до 76,5 млрд юаней. Динамика выручки немного замедлилась по сравнению с 24% г/г в III квартале 2022 года из-за эффекта высокой базы, однако темпы роста все еще находятся в рамках прогноза.

В основном сегменте Core Local Commerce квартальная выручка увеличилась на 25% г/г, до 57,7 млрд юаней. Доходы от сервисов доставки по требованию выросли на 14% г/г, комиссии за пользование платформой поднялись на 31% г/г, доходы от сервисов онлайн-маркетинга увеличились на 32% г/г. В сегменте New Initiatives рост выручки составил 15% г/г.

За отчетный квартал операционная прибыль Meituan выросла в 2 раза г/г и составила 5 млрд юаней. Это вызвано ростом доходов сегмента Core Local Commerce (операционная прибыль сегмента выросла на 9% г/г, до рекордных 10,1 млрд юаней) и оптимизацией расходов в сегменте New Initiatives (операционный убыток сократился на 25% г/г, до 5,1 млрд юаней).

По итогам 9 месяцев 2023 года выручка Meituan выросла на 27% г/г, до рекордного уровня за всю историю компании. Операционная прибыль выросла в десятки раз, до рекордных 15,4 млрд юаней. Показатели чистой прибыли тоже рекордные за этот период, компания стала прибыльной с ростом показателя чистой прибыли до 11,6 млрд юаней против убытка 5,6 млрд за 9 месяцев 2022 года. Скорр. EBITDA выросла в 3 раза, до 20,1 млрд юаней, а скорр. чистая прибыль — более чем в 9 раз, до 18,9 млрд юаней. Учитывая такие результаты за 9 месяцев, результаты по итогам 2023 года имеют все шансы оказаться лучше ожиданий, что будет служить позитивом для котировок.

В 2019–2022 гг. среднегодовые темпы роста выручки Meituan равнялись 31%. Прогнозные средние темпы роста в 2023–2025 гг. — 23,5% в год. Meituan является компанией роста и в ближайшие годы сделает акцент на улучшении операционной эффективности, повышении маржи и выходе на стабильную прибыль.

Meituan пока не выплачивает дивиденды и не планирует этого делать в ближайшие несколько лет. В то же время долговая нагрузка компании не вызывает беспокойства, так как ее чистый долг отрицательный.

Оценка

Для прогнозирования стоимости акций Meituan мы использовали оценку по мультипликаторам относительно аналогов в Китае и относительно своих исторических значений за последние 2 года.

Оценка по прогнозным мультипликаторам P/S и EV/S предполагает целевую капитализацию HKD 743,2 млрд.

Целевая стоимость акций Meituan на следующие 12 мес. составляет HKD 119,03 с апсайдом 73%. Исходя из апсайда, мы присваиваем рейтинг «Покупать» акциям Meituan.

Средневзвешенная целевая цена акций Meituan по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 149,24 (апсайд — 102% от текущих уровней), а рейтинг акций эквивалентен 5,0 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Meituan аналитиками China Renaissance составляет HKD 180 («Покупать»), Haitong Securities — HKD 187 («Покупать»), China Merchants Securities — HKD 145 («Покупать»), Huatai Financial Holdings — HKD 165,5 («Покупать»), DBS Vickers — HKD 177 («Покупать»), ICBC International Securities — HKD 120 («Покупать»).

Технический анализ

В котировках Meituan присутствует сильная слабость. Цены находятся в нисходящем канале уже почти три года и сейчас переписывают свой исторический минимум. Хотя у акции больше нет поддержек, от которых могли бы начаться откупы, в настоящий момент она сильно перепродана по индикатору RSI на недельном тайм-фрейме, чего не было ни разу за всю историю акций. По этому же индикатору начинает формироваться конвергенция, которая обычно символизирует скорый разворот. Можно сделать вывод, что котировки либо уже на «дне», либо «дно» рядом, и скоро зародится новый тренд. Ближайшее сопротивление расположено на уровне HKD 109 (+59%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба