21 января 2024 Блинов Сергей

“Полная неожиданность, … полная и абсолютная” – так динамику российской экономики в 2022 и 2023 годах охарактеризовал президент Владимир Путин на встрече с мэрами российских городов 16 января.

Но скоро позитивное удивление сменится негативным.

Есть чему удивляться

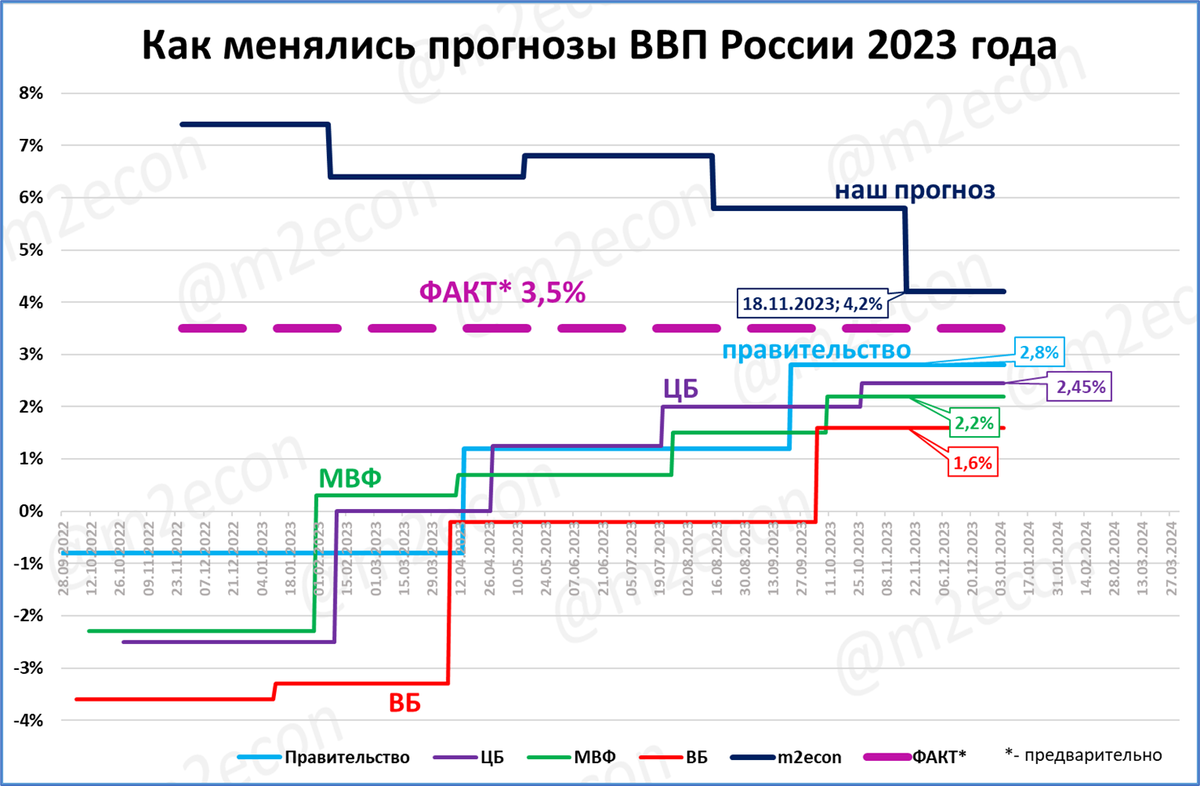

Действительно, президенту и нашим геополитическим противникам есть чему удивляться. После начала СВО прогнозы МВФ, Банка России, правительства, Всемирного банка говорили о падении ВВП в 2022 году на 8-11%. А экономика оказалась устойчивой, упала всего на 1,2%.

В 2023 году новый сюрприз: прогнозы тех же организаций пророчили падение ВВП на 1-4% за год. А экономика не упала, а выросла. Сначала президент Путин и премьер Мишустин осторожно говорили о росте на 2%. Затем оценки повышались до 3%, 3,5%. А сейчас уже вовсю звучат оценки роста в 4%. Такой рост уже допускают и президент Путин и министр Решетников.

График 1. Власти ожидают, что ВВП в 2023 году вырос на 4%

Оптимизм Путина понятен. Но этот оптимизм запоздалый. Так люди могут радоваться ясной солнечной погоде, не зная, что за горизонтом уже сгустились тучи и через несколько часов их всех накроет буря. Точно так и сейчас: все условия для роста Центробанк уже уничтожает. Впереди переход в стагнацию. Далее подробности.

Почему на горизонте тучи

Для нас не была неожиданной устойчивость экономики в 2022 году. Когда весной, после начала СВО перечисленные ранее организации прогнозировали падение на 8-11% (см. выше), мы ожидали, что экономика упадёт лишь на 2,2%, а затем лишь повышали прогноз.

График 2. Наш прогноз ВВП 2022 года оказался самым точным

И мы оказались точнее других прогнозистов.

Для нас не был неожиданным быстрый рост экономики в 2023 году. Когда осенью 2022 года те же организации ожидали падения ВВП России на 1-4%, мы ожидали рост на 7,4%.

График 3. Наши прогнозы ВВП изначально были точнее других

И опять оказались точнее всех остальных прогнозистов.

Давать такие точные прогнозы нам помогло понимание того, что будет с реальной денежной массой.

Что определяло динамику РДМ в 2022 и 2023 годах

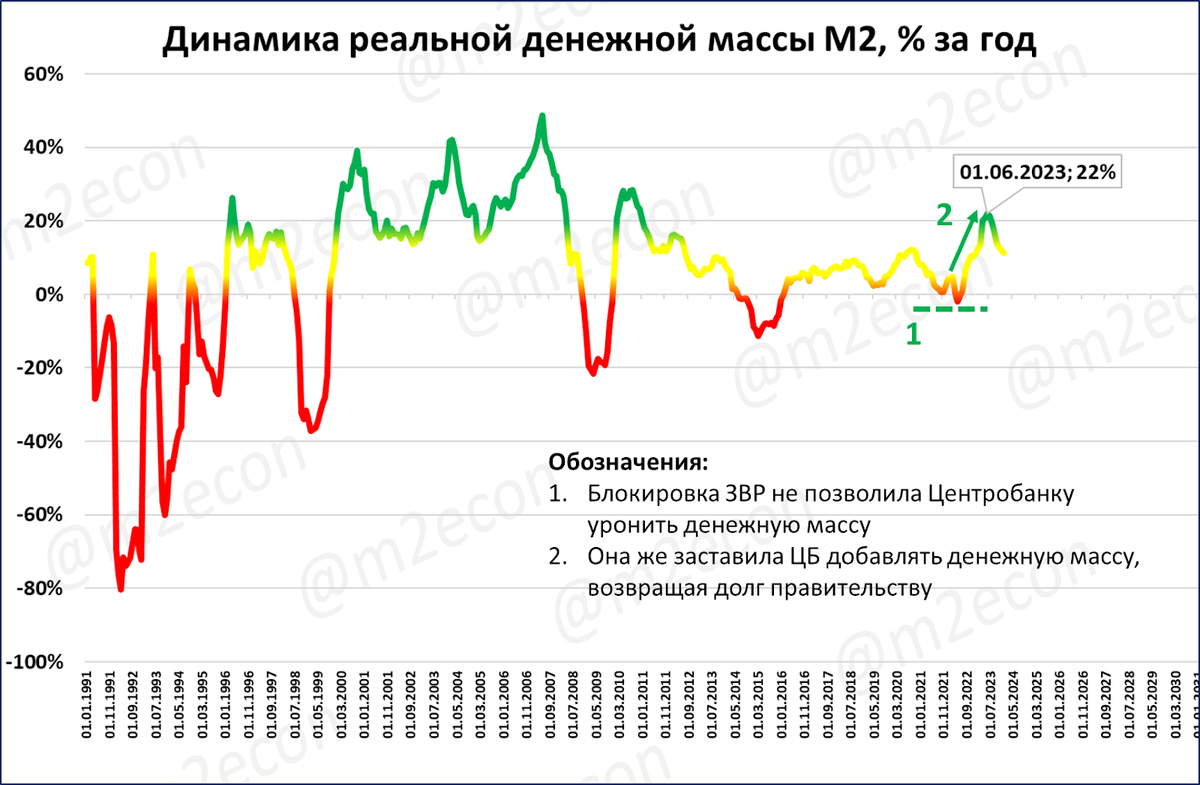

Одной из основных причин снижения реальной денежной массы в 1998, 2008, 2013-15 годах были валютные интервенции.

График 4. Реальная денежная масса к середине 2023 года росла невиданными с 2010 года темпами

Поэтому как только 27 февраля 2022 года (в первое воскресенье после начала СВО) коллективный Запад объявил, что замораживает валютные активы ЦБ (ЗВР), нам стало ясно, что масштабные валютные интервенции Центробанка стали невозможны. А значит, стало невозможным и масштабное сжатие реальной денежной массы (цифра 1 на графике 4).

Часть “замороженных” Западом ЗВР принадлежала правительственному фонду национального благосостояния (ФНБ). Говоря проще, эту валюту правительство хранило в ЦБ (= ЦБ был должен эти деньги вернуть правительству по первому требованию). И когда ЦБ начал возвращать правительству этот свой валютный долг рублями, то это обусловило небывалый с 2010 года рост денежной массы.

Причём, благодаря высокой ставке ЦБ инфляция была при этом взята под контроль. А значит, денежная масса росла не в номинальном, а в реальном выражении (цифра 2 на графике 4). Рост реальной денежной массы (РДМ) стал самым быстрым с 2010 года. Он вышел из зоны стагнации (жёлтая раскраска на графике 4) и впервые за много лет вышел в зону уверенного экономического роста (зелёная раскраска на графике 4).

Удивительно, но самый быстрый с 2010 года рост реальной денежной массы произошёл не благодаря усилиям ЦБ. Банк России не хотел, но был вынужден действовать правильно, благодаря (!) санкциям Запада. Ведь именно благодаря заморозке резервов ЦБ вынужден был делать правильные шаги.

Отказаться от валютных интервенций.

Добавлять денежную массу в экономику.

Бороться с ослаблением рубля не вредными валютными интервенциями, а полезным и правильным повышением ключевой ставки.

Что ЦБ действовал не осознавая последствий. Более того, он делал это неохотно, под давлением обстоятельств. И как только обстоятельства ему позволили, он начал возвращаться в зону стагнационного роста.

Почему впереди замедление экономического роста

В 1999-2008 годах реальная денежная масса росла темпами 20-50%. Благодаря этому ВВП в эти годы рос средними темпами 7% в год.

С 2013 года, с приходом на пост главы ЦБ Эльвиры Набиуллиной, РДМ росла темпами менее 12% (“потолок Набиуллиной” на графике 5).

График 5. Набиуллина пробивала “потолок”, мешающий росту, ненадолго

И лишь под давлением внешних обстоятельств, нехотя, ЦБ вынужден был нарастить РДМ.

Но как только обстоятельства позволили, ЦБ вернулся в привычное для него стагнационное русло. Например, накопив юани, ЦБ вернулся к практике продажи валюты на открытом рынке, что, при прочих равных, уменьшает рублёвую денежную массу на сумму этих продаж.

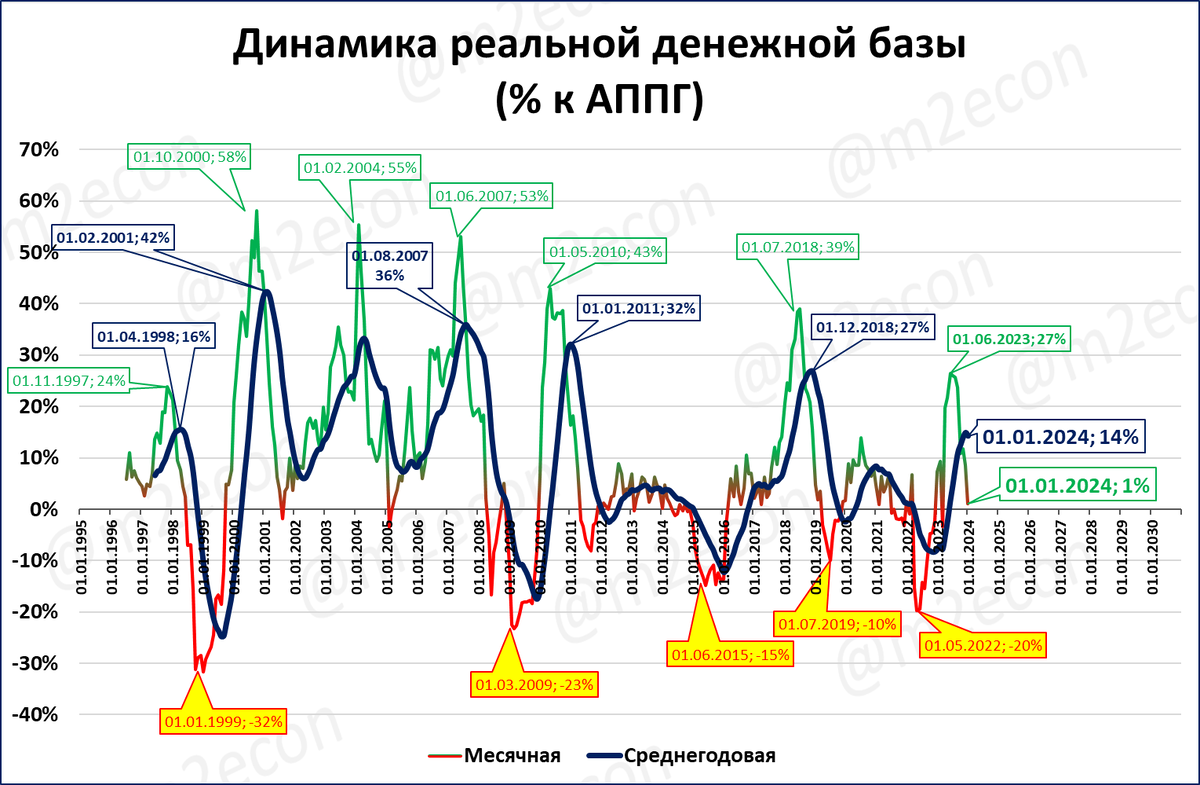

Основой для создания денежной массы банковской системой является денежная база. Её ЦБ контролирует полностью. И по итогам декабря рост реальной денежной базы уже прекратился (1% за год не в счёт).

График 6. ЦБ остановил рост реальной денежной базы

Такие зажимы неизбежно приведут к замедлению, а затем и к падению РДМ.

Что будет дальше

Экономика России получила позитивный импульс со стороны денежно-кредитной системы. Этот импульс оказался максимальным с 2010 года (см. графики 4 и 5).

Наши расчёты показывают, что действие этого импульса на ВВП продлится и в первом полугодии 2024 года. Всё это время российские власти, включая президента Владимира Путина будут удивляться сводкам с “экономического фронта”. Президент уже сейчас называет произошедшее “полной неожиданностью, полной и абсолютной”.

Что ЦБ уже нажал на тормоз, пока никто не видит. И поэтому замедление экономического роста в России тоже станет для властей полной неожиданностью.

Что может исправить ситуацию

Провала не случится, если ЦБ вернётся к правильной политике. Она состоит из двух направлений.

Рост денежной массы темпами 30-60% годовых. Именно такой темп наблюдался в России в 1999-2008 годах. Важно: наращивание денежной массы должно происходить не за счёт снижения ставки ЦБ (см. п. 2), а за счёт количественных операций ЦБ на открытом рынке.

Подавление инфляции высокой ключевой ставкой. ЦБ уже делает это, но при выполнении п.1 может потребоваться более высокая ставка.

График 7. ЦБ подавляет инфляцию ставкой (+), но не ускоряет рост денежной массы (-)

Для повторения картины роста 2000-2008 годов ситуация благоприятная, так как инфляция ниже, чем тогда. Но без одновременного роста денежной массы быстрый рост экономики попросту невозможен.

ЦБ, тем временем, загоняет экономику под стагнационный плинтус...

Но скоро позитивное удивление сменится негативным.

Есть чему удивляться

Действительно, президенту и нашим геополитическим противникам есть чему удивляться. После начала СВО прогнозы МВФ, Банка России, правительства, Всемирного банка говорили о падении ВВП в 2022 году на 8-11%. А экономика оказалась устойчивой, упала всего на 1,2%.

В 2023 году новый сюрприз: прогнозы тех же организаций пророчили падение ВВП на 1-4% за год. А экономика не упала, а выросла. Сначала президент Путин и премьер Мишустин осторожно говорили о росте на 2%. Затем оценки повышались до 3%, 3,5%. А сейчас уже вовсю звучат оценки роста в 4%. Такой рост уже допускают и президент Путин и министр Решетников.

График 1. Власти ожидают, что ВВП в 2023 году вырос на 4%

Оптимизм Путина понятен. Но этот оптимизм запоздалый. Так люди могут радоваться ясной солнечной погоде, не зная, что за горизонтом уже сгустились тучи и через несколько часов их всех накроет буря. Точно так и сейчас: все условия для роста Центробанк уже уничтожает. Впереди переход в стагнацию. Далее подробности.

Почему на горизонте тучи

Для нас не была неожиданной устойчивость экономики в 2022 году. Когда весной, после начала СВО перечисленные ранее организации прогнозировали падение на 8-11% (см. выше), мы ожидали, что экономика упадёт лишь на 2,2%, а затем лишь повышали прогноз.

График 2. Наш прогноз ВВП 2022 года оказался самым точным

И мы оказались точнее других прогнозистов.

Для нас не был неожиданным быстрый рост экономики в 2023 году. Когда осенью 2022 года те же организации ожидали падения ВВП России на 1-4%, мы ожидали рост на 7,4%.

График 3. Наши прогнозы ВВП изначально были точнее других

И опять оказались точнее всех остальных прогнозистов.

Давать такие точные прогнозы нам помогло понимание того, что будет с реальной денежной массой.

Что определяло динамику РДМ в 2022 и 2023 годах

Одной из основных причин снижения реальной денежной массы в 1998, 2008, 2013-15 годах были валютные интервенции.

График 4. Реальная денежная масса к середине 2023 года росла невиданными с 2010 года темпами

Поэтому как только 27 февраля 2022 года (в первое воскресенье после начала СВО) коллективный Запад объявил, что замораживает валютные активы ЦБ (ЗВР), нам стало ясно, что масштабные валютные интервенции Центробанка стали невозможны. А значит, стало невозможным и масштабное сжатие реальной денежной массы (цифра 1 на графике 4).

Часть “замороженных” Западом ЗВР принадлежала правительственному фонду национального благосостояния (ФНБ). Говоря проще, эту валюту правительство хранило в ЦБ (= ЦБ был должен эти деньги вернуть правительству по первому требованию). И когда ЦБ начал возвращать правительству этот свой валютный долг рублями, то это обусловило небывалый с 2010 года рост денежной массы.

Причём, благодаря высокой ставке ЦБ инфляция была при этом взята под контроль. А значит, денежная масса росла не в номинальном, а в реальном выражении (цифра 2 на графике 4). Рост реальной денежной массы (РДМ) стал самым быстрым с 2010 года. Он вышел из зоны стагнации (жёлтая раскраска на графике 4) и впервые за много лет вышел в зону уверенного экономического роста (зелёная раскраска на графике 4).

Удивительно, но самый быстрый с 2010 года рост реальной денежной массы произошёл не благодаря усилиям ЦБ. Банк России не хотел, но был вынужден действовать правильно, благодаря (!) санкциям Запада. Ведь именно благодаря заморозке резервов ЦБ вынужден был делать правильные шаги.

Отказаться от валютных интервенций.

Добавлять денежную массу в экономику.

Бороться с ослаблением рубля не вредными валютными интервенциями, а полезным и правильным повышением ключевой ставки.

Что ЦБ действовал не осознавая последствий. Более того, он делал это неохотно, под давлением обстоятельств. И как только обстоятельства ему позволили, он начал возвращаться в зону стагнационного роста.

Почему впереди замедление экономического роста

В 1999-2008 годах реальная денежная масса росла темпами 20-50%. Благодаря этому ВВП в эти годы рос средними темпами 7% в год.

С 2013 года, с приходом на пост главы ЦБ Эльвиры Набиуллиной, РДМ росла темпами менее 12% (“потолок Набиуллиной” на графике 5).

График 5. Набиуллина пробивала “потолок”, мешающий росту, ненадолго

И лишь под давлением внешних обстоятельств, нехотя, ЦБ вынужден был нарастить РДМ.

Но как только обстоятельства позволили, ЦБ вернулся в привычное для него стагнационное русло. Например, накопив юани, ЦБ вернулся к практике продажи валюты на открытом рынке, что, при прочих равных, уменьшает рублёвую денежную массу на сумму этих продаж.

Основой для создания денежной массы банковской системой является денежная база. Её ЦБ контролирует полностью. И по итогам декабря рост реальной денежной базы уже прекратился (1% за год не в счёт).

График 6. ЦБ остановил рост реальной денежной базы

Такие зажимы неизбежно приведут к замедлению, а затем и к падению РДМ.

Что будет дальше

Экономика России получила позитивный импульс со стороны денежно-кредитной системы. Этот импульс оказался максимальным с 2010 года (см. графики 4 и 5).

Наши расчёты показывают, что действие этого импульса на ВВП продлится и в первом полугодии 2024 года. Всё это время российские власти, включая президента Владимира Путина будут удивляться сводкам с “экономического фронта”. Президент уже сейчас называет произошедшее “полной неожиданностью, полной и абсолютной”.

Что ЦБ уже нажал на тормоз, пока никто не видит. И поэтому замедление экономического роста в России тоже станет для властей полной неожиданностью.

Что может исправить ситуацию

Провала не случится, если ЦБ вернётся к правильной политике. Она состоит из двух направлений.

Рост денежной массы темпами 30-60% годовых. Именно такой темп наблюдался в России в 1999-2008 годах. Важно: наращивание денежной массы должно происходить не за счёт снижения ставки ЦБ (см. п. 2), а за счёт количественных операций ЦБ на открытом рынке.

Подавление инфляции высокой ключевой ставкой. ЦБ уже делает это, но при выполнении п.1 может потребоваться более высокая ставка.

График 7. ЦБ подавляет инфляцию ставкой (+), но не ускоряет рост денежной массы (-)

Для повторения картины роста 2000-2008 годов ситуация благоприятная, так как инфляция ниже, чем тогда. Но без одновременного роста денежной массы быстрый рост экономики попросту невозможен.

ЦБ, тем временем, загоняет экономику под стагнационный плинтус...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба