22 января 2024 Иволга Капитал Хохрин Андрей

15 декабря не только ЦБ поднял ключевую ставку на новый уровень (16%), но и началось снижение доходностей облигационного рынка. Высокодоходные облигации не исключение. До этого доходности росли 4 месяца почти непрерывно.

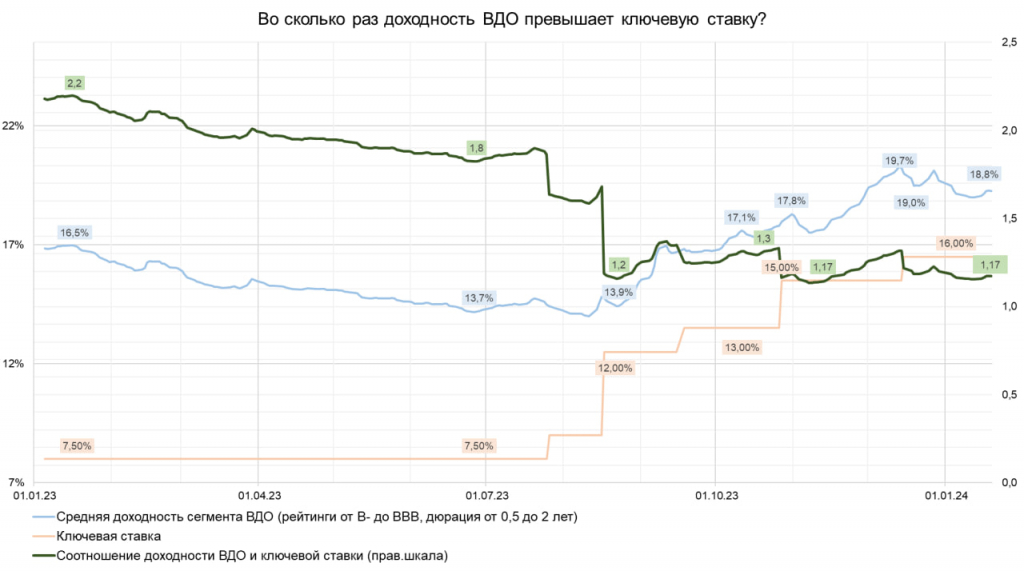

Снижения доходностей (роста котировок) облигаций хватило на 3 недели. И мы вновь фиксируем их рост. Да, средняя доходность ВДО (бумаги с кредитным рейтингом не выше ВВВ) сейчас 18,8%, а пик середины декабря — 19,7%. Но на втором графике хорошо видно, что снижение этой средней остановилось. А также, что она находится в опасной близости с ключевой ставкой. Если последняя не будет снижаться в близкой перспективе, то у ВДО достаточно аргументов к новой волне роста доходностей / снижения котировок.

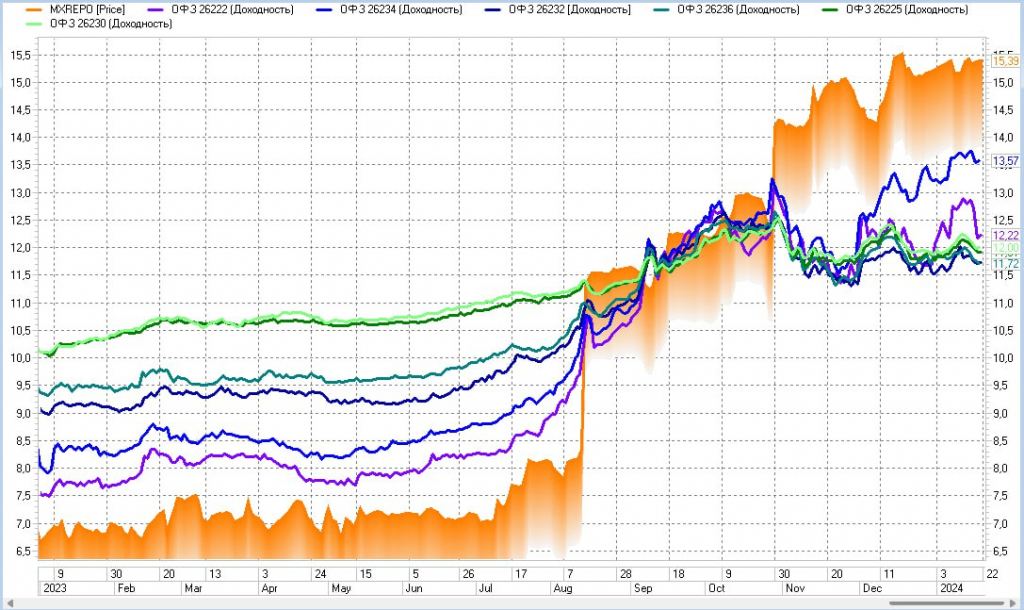

На третьем графике как пример из другой реальности приведены доходности ряда ОФЗ. Зеленые – длинные, фиолетовые – короткие. В сравнении с доходностью денежного рынка (РЕПО с ЦК). На этом рынке доходности тоже поставили максимум еще в начале ноября, затем ушли во флэт. Но вблизи 12-13%. Диапазон доходностей и их инверсия (более длинные облигации менее доходны, и наоборот) настраивает на то самое скорое снижение ключевой ставки. Впрочем, настраивают давно и с обратным пока что эффектом.

Будет ли это снижение, какое и когда, мы не знаем. Фондовый рынок – плохой предсказатель будущего. Причем, если ЦБ приступит к ослаблению ставки, облигации в их нынешнем состоянии мало от этого выиграют. Если что-то пойдет не так, то последние недели и ВДО, и ОФЗ, риск накапливали, реакция может оказаться неожиданно острой.

Снижения доходностей (роста котировок) облигаций хватило на 3 недели. И мы вновь фиксируем их рост. Да, средняя доходность ВДО (бумаги с кредитным рейтингом не выше ВВВ) сейчас 18,8%, а пик середины декабря — 19,7%. Но на втором графике хорошо видно, что снижение этой средней остановилось. А также, что она находится в опасной близости с ключевой ставкой. Если последняя не будет снижаться в близкой перспективе, то у ВДО достаточно аргументов к новой волне роста доходностей / снижения котировок.

На третьем графике как пример из другой реальности приведены доходности ряда ОФЗ. Зеленые – длинные, фиолетовые – короткие. В сравнении с доходностью денежного рынка (РЕПО с ЦК). На этом рынке доходности тоже поставили максимум еще в начале ноября, затем ушли во флэт. Но вблизи 12-13%. Диапазон доходностей и их инверсия (более длинные облигации менее доходны, и наоборот) настраивает на то самое скорое снижение ключевой ставки. Впрочем, настраивают давно и с обратным пока что эффектом.

Будет ли это снижение, какое и когда, мы не знаем. Фондовый рынок – плохой предсказатель будущего. Причем, если ЦБ приступит к ослаблению ставки, облигации в их нынешнем состоянии мало от этого выиграют. Если что-то пойдет не так, то последние недели и ВДО, и ОФЗ, риск накапливали, реакция может оказаться неожиданно острой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба