24 января 2024 Финам

Аналитики «Финама» представили список из 12 идей, которые принесли инвесторам высокую доходность.

Эксперты рассказали о том, какие идеи оправдали ожидания, бумаги каких компаний все еще стоит держать в портфеле, а также обозначили долгосрочные перспективы.

Среди компаний, заслуживающих внимания, аналитики выделили “Совкомфлот”, “Татнефть”, “Транснефть”, ММК, “Северсталь”, NVIDIA, Freeport-McMoran, Thermo Fisher Scientific, Boston Scientific Corporation, Vertex Pharmaceuticals.

Совкомфлот

С момента выпуска идеи от 7 декабря акции Совкомфлота принесли инвесторам доходность в размере 16%, а с учетом дивидендов доходность составила 20,5%. Позитивом для бумаг «Совкомфлота» послужило добавление бумаг Совкомфлота в базис расчета индекса Мосбиржи 22 декабря, приближающаяся дивидендная отсечка за 9М 2023 (4 января 2024 г.), а также ободряющие новости, касающиеся активности компании на Северном морском пути. В 2023 году грузоперевозки по этому маршруту побили рекорд, а получение 15 новых газовозов в 2024 году для проекта «Арктик СПГ-2» обещает еще больше укрепить позиции Совкомфлота как ключевого игрока в данном регионе. К тому же, ставки на морской фрахт для танкеров типов Aframax и Suezmax, составляющие флот Совкомфлота, удерживаются на высоком уровне 2023 г. — значительно превосходя прошлые периоды, что благотворно влияет на котировки бумаг. Тем не менее, потенциал дивидендов за 2023 год еще не был реализован в полной мере. Компания подтвердила свое стремление к выплате дивидендов в размере 50% от чистой прибыли, и по нашим прогнозам, финальный годовой дивиденд за год может составить 11,64 руб. на акцию, что соответствует доходности в 8,3%. С учетом всего этого, ожидается, что дивиденды NTM могут достичь 16,9 рублей на акцию с доходностью 12%. Учитывая, что ценные бумаги достигли нашей целевой цены (140,8 руб.), наш текущий инвестиционный рейтинг для акций Совкомфлота — «Держать».

«Татнефть»

Идея по обыкновенным и привилегированным акциям «Татнефти» от 29 ноября принесла инвесторам 13% доходности с учётом дивидендов. Сильная динамика была связана с неожиданным повышением нормы выплат дивидендов – по итогам третьего квартала «Татнефть» выплатила 102% прибыли по РСБУ. На данный момент у компании нет крупных инвестиционных планов и отсутствует чистый долг, на фоне чего мы допускаем, что практика выплаты 100% прибыли по РСБУ в виде дивидендов может окончательно вернуться. В таком сценарии, по нашим оценкам, выплаты «Татнефти» на горизонте 12 месяцев могут составить около 120 руб. на акцию, что соответствует 17,3% на а.о. и а.п. – высокое значение для российского рынка. На этом фоне сохраняем позитивный взгляд на акции нефтяника. Наша целевая цена по обыкновенным и привилегированным акциям «Татнефти» составляет 798,9 руб. и 791,7 руб., что соответствует апсайду 15% для обоих типов акций.

«Транснефть» а.п.

Идея по привилегированным акциям «Транснефти» от 7 сентября принесла инвесторам 12% доходности. Рост акций был связан с ожиданием сплита и неплохих дивидендов за 2023 год. По нашим расчётам, рост прибыли может трансформироваться в выплату 19 657 руб. дивидендов на акцию по итогам года, что соответствует 12,6% доходности на «преф» - привлекательное значение для защитного бизнеса. Кроме того, в феврале, как ожидается, компания проведёт сплит акций в соотношении 100 к 1, что может существенно расширить базу инвесторов. На фоне эффекта сплита и ожидания дивидендов за 2023 год сохраняем позитивный взгляд на привилегированные акции «Транснефти». Наша целевая цена по ним составляет 176 900 руб., апсайд 14%.

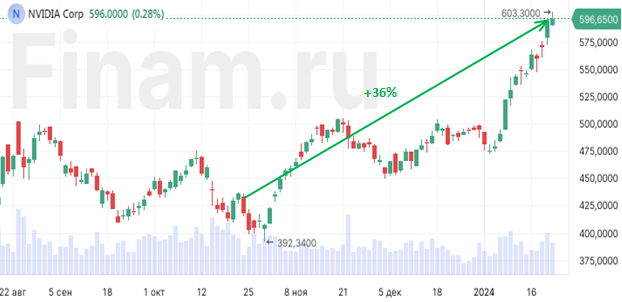

NVIDIA

С момента выпуска идеи от 19 сентября 2023 г. акции NVIDIA принесли инвесторам доходность в размере 36%. Компания остается главным героем «хайпа» вокруг темы искусственного интеллекта и показывает очень сильные финансовые результаты в последние кварталы, с кратным ростом выручки и прибыли в годовом выражении. Между тем мы весьма положительно оцениваем и долгосрочные перспективы NVIDIA. Глобальный рынок искусственного интеллекта, как ожидается, будет расти на десятки процентов в год в ближайшее десятилетие, и NVIDIA должна остаться основным бенефициаром данной тенденции, учитывая ее текущее безусловное лидерство в области полупроводниковых чипов для сферы ИИ. Акции NVIDIA существенно подорожали в последние недели на фоне общего ралли бумаг технологических компаний, движимого надеждами на скорое начало смягчения монетарной политики ФРС и улучшением ожиданий в отношении перспектив глобального рынка полупроводников в этом году. На данный момент потенциал дальнейшего укрепления акций NVIDIA представляется исчерпанным, и мы понизили их рейтинг с «Покупать» до «Держать». Наша среднесрочная целевая цена для этих бумаг составляет $560,1, с даунсайдом около 6%.

Vertex Pharmaceuticals

Акции американской биофармацевтической компании Vertex Pharmaceuticals за период с прошлогоднего обновления инвестиционной идеи (20 ноября 2023 года) до последнего обновления (11 января 2024 года) принесли солидную доходность – 21% за 52 дня. За четвертый квартал компания неоднократно порадовала инвесторов позитивными новостями – в октябре стали известны обнадеживающие результаты долгосрочного наблюдения за участниками клинических испытаний фазы 1/2 уникального клеточного препарата VX-880, исследуемого на предмет эффективности при диабете 1-го типа, а 8 декабря FDA одобрило препарат Casgevy (exa-cel) для лечения серповидноклеточной анемии в США, а в 2024 году ожидается его одобрение при бета-талассемии. Также в четвертом квартале препарат получил «зеленый свет» в Великобритании и Бахрейне для лечения обоих заболеваний, а в январе — в Саудовской Аравии. В 2024 году Vertex Pharmaceuticals остается в числе топовых идей. Компания является фактическим монополистом в лечении муковисцидоза, при этом перед ней открылись внушительные перспективы в других областях медицины. Vertex Pharmaceuticals включена в наше покрытие с рейтингом «Покупать» и целевой ценой $487,7 на январь 2024 года, апсайд – 10,8%.

AbbVie

С момента публикации обновления нашей инвестиционной идеи по акциям AbbVie 6 июня 2023 года доходность бумаги достигла 21%. Несмотря на то, что компания за последние кварталы сталкивается с конкуренцией ее ключевого блокбастера Humira с биосимилярами, ей удается замещать большую часть потерь выручки от Humira другими успешными препаратами в области иммунологии, кроме того, драйвером роста с конца ноября стали новости о сделке AbbVie по приобретению фирмы ImmunoGen за $10,1 млрд. ImmunoGen – разработчик препаратов от онкологических заболеваний на основе конъюгатов антитело-лекарственное средство для уничтожения раковых клеток. Акции AbbVie практически достигли целевого уровня $167,5, целевая цена по бумаге отправлена на пересмотр.

Boston Scientific

Boston Scientific — крупный представитель медицинского хай-тека с широчайшей линейкой высокотехнологичных устройств для применения в самых разных сферах медицины. За период с нашего последнего обновления инвестиционной идеи 28 сентября 2023 года акции Boston Scientific подорожали на 11%. Boston Scientific из месяца в месяц приносит инвесторам и медицинскому сообществу позитивные новости по части новых разработок. Мы считаем, что разработки Boston Scientific в обозримой перспективе обеспечат компании дальнейшее наращивание выручки и прибыли по всем географиям. Акции Boston Scientific находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой $64,1 (остаток апсайда 6%).

Thermo Fisher Scientific

С момента прошлогоднего обновления нашей инвестиционной идеи по акциям Thermo Fisher в начале ноября 2023 года до момента нашего последнего апдейта 17 января 2024 года доходность бумаги составила 21%. До осени прошлого года бумага претерпевала просадку – во время пандемии инвесторы были «избалованы» успехами Thermo Fisher в сфере R&D и многомиллиардной выручкой компании от тестов на ковид, и спад пандемии серьезно ударил по стоимости акций эмитента, инвесторы подзабыли о перспективах компании, сфокусировав внимание на снижении финансовых показателей. За последние месяцы инвесторы пересмотрели свое несправедливое отношение к акциям Thermo Fisher и приняли во внимание конструктивные новости о новых направлениях деятельности компании. Акции Thermo Fisher находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой $644 (апсайд 16,4%).

Freeport-McMoran

Акции Freeport-McMoran снова предоставили возможность заработать на их высокой волатильности. 3 ноября 2023 г. мы повысили их рейтинг до «Покупать» с целевой ценой $ 41,5. А уже 15 декабря они превысили эту величину, принеся 20% прибыли. После этого их рейтинг был понижен до «Держать». Freeport-McMoRan — один из крупнейших мировых производителей меди, а также добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой. Freeport-McMoRan возвращает акционерам в виде дивидендов и buyback не менее 50% свободного денежного потока. Скорое завершение строительства плавильных заводов компании в Индонезии приведет к снижению капитальных затрат и снятию ограничений на экспорт продукции. Таким образом, у компании сохраняются долгосрочные перспективы. Сейчас акции Freeport-McMoRan снова снижаются и, в случае продолжения коррекции, могут восстановить потенциал для покупки.

«Северсталь»

Со времени публикации нашей идеи 6 октября 2023 г. о покупке акций «Северстали» с целевой ценой 1 678 руб. эти ценные бумаги выросли на 16%, отработав большую часть прогнозного потенциала. Драйвером выступили ожидания возобновления дивидендных выплат после двухгодичной паузы после того, как менеджмент сообщил, что вопрос дивидендов будет рассмотрен на ближайшем совете директоров. «Северсталь» показала сильный пример адаптации к санкциям, переориентировав продажи на внутренний рынок и восстановив полную загрузку производственных мощностей. У компании отрицательный чистый долг. Ликвидность, накопленная за время затянувшейся дивидендной паузы может быть использована как для выплаты акционерам, так и для увеличения инвестиций в модернизацию и расширение производства, а также для сделок M&A.

ММК

К настоящему времени идея по покупке акций ММК от 18 октября 2023 г. с целевой ценой 65,34 руб. принесла около 8%. При этом акции сохраняют потенциал роста еще примерно на 11%. Группа ММК традиционно ориентирована на внутренний рынок и в силу этого менее подвержена влиянию санкций. Компания не имеет уязвимых активов за рубежом, поддерживает крайне низкую долговую нагрузку, накопила солидную «денежную подушку», инвестирует в развитие и повышает интеграцию в сырье. Сильная динамика внутреннего спроса позволила вернуть производство к высокой загрузке и выйти на высокие результаты продаж в 2023 г. Поддержку акциям также оказывают ожидания инвесторов по поводу вероятного возобновления дивидендных выплат после двухлетней паузы. Ранее Группа ММК возвращала акционерам 100% свободного денежного потока.

AMD

С момента публикации идеи на покупку акций AMD 5 июля её бумаги выросли на 45,0% и превысили справедливую оценку. Драйверами для роста акций компании является развитие искусственного интеллекта и увеличение спроса на видеоигры, где необходимо использование центральных процессоров, обладающих высокой энергоэффективностью, но при этом являющихся компактными и относительно недорогими. AMD систематически выпускает новые модели, учитывающие все современные тренды. В частности, в декабре 2023 года AMD вывела на рынок свои разработки - процессоры MI300 и MI300x, предназначенные для работы с искусственным интеллектом. Благодаря такому подходу доля AMD на рынке серверных процессоров выросла с 10% в 2020 году до 25% в 2023 году за счёт снижения доли её основного конкурента - компании Intel.

Акции превысили целевую цену и сейчас находятся на пересмотре.

Эксперты рассказали о том, какие идеи оправдали ожидания, бумаги каких компаний все еще стоит держать в портфеле, а также обозначили долгосрочные перспективы.

Среди компаний, заслуживающих внимания, аналитики выделили “Совкомфлот”, “Татнефть”, “Транснефть”, ММК, “Северсталь”, NVIDIA, Freeport-McMoran, Thermo Fisher Scientific, Boston Scientific Corporation, Vertex Pharmaceuticals.

Совкомфлот

С момента выпуска идеи от 7 декабря акции Совкомфлота принесли инвесторам доходность в размере 16%, а с учетом дивидендов доходность составила 20,5%. Позитивом для бумаг «Совкомфлота» послужило добавление бумаг Совкомфлота в базис расчета индекса Мосбиржи 22 декабря, приближающаяся дивидендная отсечка за 9М 2023 (4 января 2024 г.), а также ободряющие новости, касающиеся активности компании на Северном морском пути. В 2023 году грузоперевозки по этому маршруту побили рекорд, а получение 15 новых газовозов в 2024 году для проекта «Арктик СПГ-2» обещает еще больше укрепить позиции Совкомфлота как ключевого игрока в данном регионе. К тому же, ставки на морской фрахт для танкеров типов Aframax и Suezmax, составляющие флот Совкомфлота, удерживаются на высоком уровне 2023 г. — значительно превосходя прошлые периоды, что благотворно влияет на котировки бумаг. Тем не менее, потенциал дивидендов за 2023 год еще не был реализован в полной мере. Компания подтвердила свое стремление к выплате дивидендов в размере 50% от чистой прибыли, и по нашим прогнозам, финальный годовой дивиденд за год может составить 11,64 руб. на акцию, что соответствует доходности в 8,3%. С учетом всего этого, ожидается, что дивиденды NTM могут достичь 16,9 рублей на акцию с доходностью 12%. Учитывая, что ценные бумаги достигли нашей целевой цены (140,8 руб.), наш текущий инвестиционный рейтинг для акций Совкомфлота — «Держать».

«Татнефть»

Идея по обыкновенным и привилегированным акциям «Татнефти» от 29 ноября принесла инвесторам 13% доходности с учётом дивидендов. Сильная динамика была связана с неожиданным повышением нормы выплат дивидендов – по итогам третьего квартала «Татнефть» выплатила 102% прибыли по РСБУ. На данный момент у компании нет крупных инвестиционных планов и отсутствует чистый долг, на фоне чего мы допускаем, что практика выплаты 100% прибыли по РСБУ в виде дивидендов может окончательно вернуться. В таком сценарии, по нашим оценкам, выплаты «Татнефти» на горизонте 12 месяцев могут составить около 120 руб. на акцию, что соответствует 17,3% на а.о. и а.п. – высокое значение для российского рынка. На этом фоне сохраняем позитивный взгляд на акции нефтяника. Наша целевая цена по обыкновенным и привилегированным акциям «Татнефти» составляет 798,9 руб. и 791,7 руб., что соответствует апсайду 15% для обоих типов акций.

«Транснефть» а.п.

Идея по привилегированным акциям «Транснефти» от 7 сентября принесла инвесторам 12% доходности. Рост акций был связан с ожиданием сплита и неплохих дивидендов за 2023 год. По нашим расчётам, рост прибыли может трансформироваться в выплату 19 657 руб. дивидендов на акцию по итогам года, что соответствует 12,6% доходности на «преф» - привлекательное значение для защитного бизнеса. Кроме того, в феврале, как ожидается, компания проведёт сплит акций в соотношении 100 к 1, что может существенно расширить базу инвесторов. На фоне эффекта сплита и ожидания дивидендов за 2023 год сохраняем позитивный взгляд на привилегированные акции «Транснефти». Наша целевая цена по ним составляет 176 900 руб., апсайд 14%.

NVIDIA

С момента выпуска идеи от 19 сентября 2023 г. акции NVIDIA принесли инвесторам доходность в размере 36%. Компания остается главным героем «хайпа» вокруг темы искусственного интеллекта и показывает очень сильные финансовые результаты в последние кварталы, с кратным ростом выручки и прибыли в годовом выражении. Между тем мы весьма положительно оцениваем и долгосрочные перспективы NVIDIA. Глобальный рынок искусственного интеллекта, как ожидается, будет расти на десятки процентов в год в ближайшее десятилетие, и NVIDIA должна остаться основным бенефициаром данной тенденции, учитывая ее текущее безусловное лидерство в области полупроводниковых чипов для сферы ИИ. Акции NVIDIA существенно подорожали в последние недели на фоне общего ралли бумаг технологических компаний, движимого надеждами на скорое начало смягчения монетарной политики ФРС и улучшением ожиданий в отношении перспектив глобального рынка полупроводников в этом году. На данный момент потенциал дальнейшего укрепления акций NVIDIA представляется исчерпанным, и мы понизили их рейтинг с «Покупать» до «Держать». Наша среднесрочная целевая цена для этих бумаг составляет $560,1, с даунсайдом около 6%.

Vertex Pharmaceuticals

Акции американской биофармацевтической компании Vertex Pharmaceuticals за период с прошлогоднего обновления инвестиционной идеи (20 ноября 2023 года) до последнего обновления (11 января 2024 года) принесли солидную доходность – 21% за 52 дня. За четвертый квартал компания неоднократно порадовала инвесторов позитивными новостями – в октябре стали известны обнадеживающие результаты долгосрочного наблюдения за участниками клинических испытаний фазы 1/2 уникального клеточного препарата VX-880, исследуемого на предмет эффективности при диабете 1-го типа, а 8 декабря FDA одобрило препарат Casgevy (exa-cel) для лечения серповидноклеточной анемии в США, а в 2024 году ожидается его одобрение при бета-талассемии. Также в четвертом квартале препарат получил «зеленый свет» в Великобритании и Бахрейне для лечения обоих заболеваний, а в январе — в Саудовской Аравии. В 2024 году Vertex Pharmaceuticals остается в числе топовых идей. Компания является фактическим монополистом в лечении муковисцидоза, при этом перед ней открылись внушительные перспективы в других областях медицины. Vertex Pharmaceuticals включена в наше покрытие с рейтингом «Покупать» и целевой ценой $487,7 на январь 2024 года, апсайд – 10,8%.

AbbVie

С момента публикации обновления нашей инвестиционной идеи по акциям AbbVie 6 июня 2023 года доходность бумаги достигла 21%. Несмотря на то, что компания за последние кварталы сталкивается с конкуренцией ее ключевого блокбастера Humira с биосимилярами, ей удается замещать большую часть потерь выручки от Humira другими успешными препаратами в области иммунологии, кроме того, драйвером роста с конца ноября стали новости о сделке AbbVie по приобретению фирмы ImmunoGen за $10,1 млрд. ImmunoGen – разработчик препаратов от онкологических заболеваний на основе конъюгатов антитело-лекарственное средство для уничтожения раковых клеток. Акции AbbVie практически достигли целевого уровня $167,5, целевая цена по бумаге отправлена на пересмотр.

Boston Scientific

Boston Scientific — крупный представитель медицинского хай-тека с широчайшей линейкой высокотехнологичных устройств для применения в самых разных сферах медицины. За период с нашего последнего обновления инвестиционной идеи 28 сентября 2023 года акции Boston Scientific подорожали на 11%. Boston Scientific из месяца в месяц приносит инвесторам и медицинскому сообществу позитивные новости по части новых разработок. Мы считаем, что разработки Boston Scientific в обозримой перспективе обеспечат компании дальнейшее наращивание выручки и прибыли по всем географиям. Акции Boston Scientific находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой $64,1 (остаток апсайда 6%).

Thermo Fisher Scientific

С момента прошлогоднего обновления нашей инвестиционной идеи по акциям Thermo Fisher в начале ноября 2023 года до момента нашего последнего апдейта 17 января 2024 года доходность бумаги составила 21%. До осени прошлого года бумага претерпевала просадку – во время пандемии инвесторы были «избалованы» успехами Thermo Fisher в сфере R&D и многомиллиардной выручкой компании от тестов на ковид, и спад пандемии серьезно ударил по стоимости акций эмитента, инвесторы подзабыли о перспективах компании, сфокусировав внимание на снижении финансовых показателей. За последние месяцы инвесторы пересмотрели свое несправедливое отношение к акциям Thermo Fisher и приняли во внимание конструктивные новости о новых направлениях деятельности компании. Акции Thermo Fisher находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой $644 (апсайд 16,4%).

Freeport-McMoran

Акции Freeport-McMoran снова предоставили возможность заработать на их высокой волатильности. 3 ноября 2023 г. мы повысили их рейтинг до «Покупать» с целевой ценой $ 41,5. А уже 15 декабря они превысили эту величину, принеся 20% прибыли. После этого их рейтинг был понижен до «Держать». Freeport-McMoRan — один из крупнейших мировых производителей меди, а также добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой. Freeport-McMoRan возвращает акционерам в виде дивидендов и buyback не менее 50% свободного денежного потока. Скорое завершение строительства плавильных заводов компании в Индонезии приведет к снижению капитальных затрат и снятию ограничений на экспорт продукции. Таким образом, у компании сохраняются долгосрочные перспективы. Сейчас акции Freeport-McMoRan снова снижаются и, в случае продолжения коррекции, могут восстановить потенциал для покупки.

«Северсталь»

Со времени публикации нашей идеи 6 октября 2023 г. о покупке акций «Северстали» с целевой ценой 1 678 руб. эти ценные бумаги выросли на 16%, отработав большую часть прогнозного потенциала. Драйвером выступили ожидания возобновления дивидендных выплат после двухгодичной паузы после того, как менеджмент сообщил, что вопрос дивидендов будет рассмотрен на ближайшем совете директоров. «Северсталь» показала сильный пример адаптации к санкциям, переориентировав продажи на внутренний рынок и восстановив полную загрузку производственных мощностей. У компании отрицательный чистый долг. Ликвидность, накопленная за время затянувшейся дивидендной паузы может быть использована как для выплаты акционерам, так и для увеличения инвестиций в модернизацию и расширение производства, а также для сделок M&A.

ММК

К настоящему времени идея по покупке акций ММК от 18 октября 2023 г. с целевой ценой 65,34 руб. принесла около 8%. При этом акции сохраняют потенциал роста еще примерно на 11%. Группа ММК традиционно ориентирована на внутренний рынок и в силу этого менее подвержена влиянию санкций. Компания не имеет уязвимых активов за рубежом, поддерживает крайне низкую долговую нагрузку, накопила солидную «денежную подушку», инвестирует в развитие и повышает интеграцию в сырье. Сильная динамика внутреннего спроса позволила вернуть производство к высокой загрузке и выйти на высокие результаты продаж в 2023 г. Поддержку акциям также оказывают ожидания инвесторов по поводу вероятного возобновления дивидендных выплат после двухлетней паузы. Ранее Группа ММК возвращала акционерам 100% свободного денежного потока.

AMD

С момента публикации идеи на покупку акций AMD 5 июля её бумаги выросли на 45,0% и превысили справедливую оценку. Драйверами для роста акций компании является развитие искусственного интеллекта и увеличение спроса на видеоигры, где необходимо использование центральных процессоров, обладающих высокой энергоэффективностью, но при этом являющихся компактными и относительно недорогими. AMD систематически выпускает новые модели, учитывающие все современные тренды. В частности, в декабре 2023 года AMD вывела на рынок свои разработки - процессоры MI300 и MI300x, предназначенные для работы с искусственным интеллектом. Благодаря такому подходу доля AMD на рынке серверных процессоров выросла с 10% в 2020 году до 25% в 2023 году за счёт снижения доли её основного конкурента - компании Intel.

Акции превысили целевую цену и сейчас находятся на пересмотре.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба