29 января 2024 investing.com Коэн Джесси

Сезон публикации отчетов компаний за четвертый квартал набирает обороты — на следующей неделе свои свежие результаты готовятся опубликовать ведущие мировые корпорации.

Хотя внимание будет приковано к технологическим гигантам, упоминания также заслуживают несколько компаний, которые, судя по всему, уверенно превысят прогнозы аналитиков благодаря своим инновационным разработкам в области искусственного интеллекта.

Инвесторам стоит подумать о покупке акций этих компаний перед публикацией их отчетов.

Сезон публикации отчетов компаний за четвертый квартал набирает обороты — на следующей неделе свои свежие финансовые результаты готовятся опубликовать ведущие мировые корпорации. В их числе — Alphabet (NASDAQ:GOOGL), Microsoft (NASDAQ:MSFT), Meta Platforms (NASDAQ:META) (деятельность компании запрещена на территории РФ), Amazon (NASDAQ:AMZN) и Apple (NASDAQ:AAPL).

Внимание будет в основном приковано к технологическим гигантам, но сильного роста прибыли и продаж можно также ожидать от нескольких быстрорастущих компаний благодаря повышению спроса на их инновационные продукты и услуги.

Ниже мы расскажем о пяти компаниях, чьи акции заслуживают места в вашем портфеле перед публикацией их квартальных результатов в ближайшие недели с учетом сохраняющихся благоприятных перспектив сектора искусственного интеллекта (ИИ) и машинного обучения.

1. Palantir

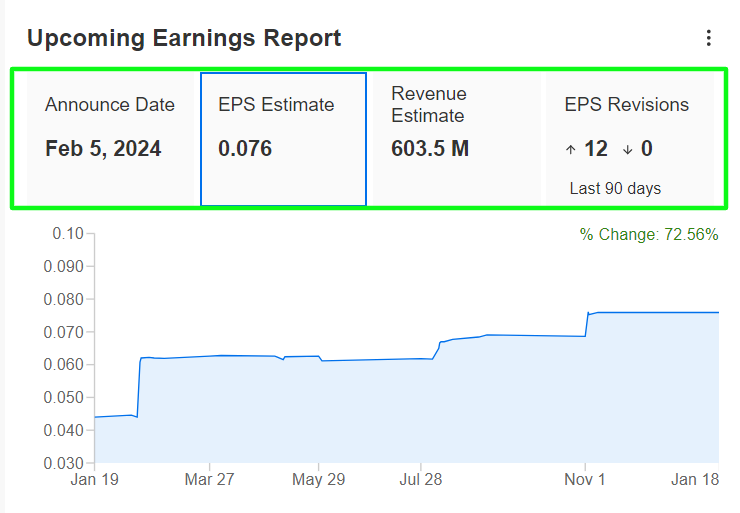

Дата публикации отчета: понедельник, 5 февраля

Прогноз по росту прибыли на акцию: +75% г/г

Прогноз по росту выручки: +18,6% г/г

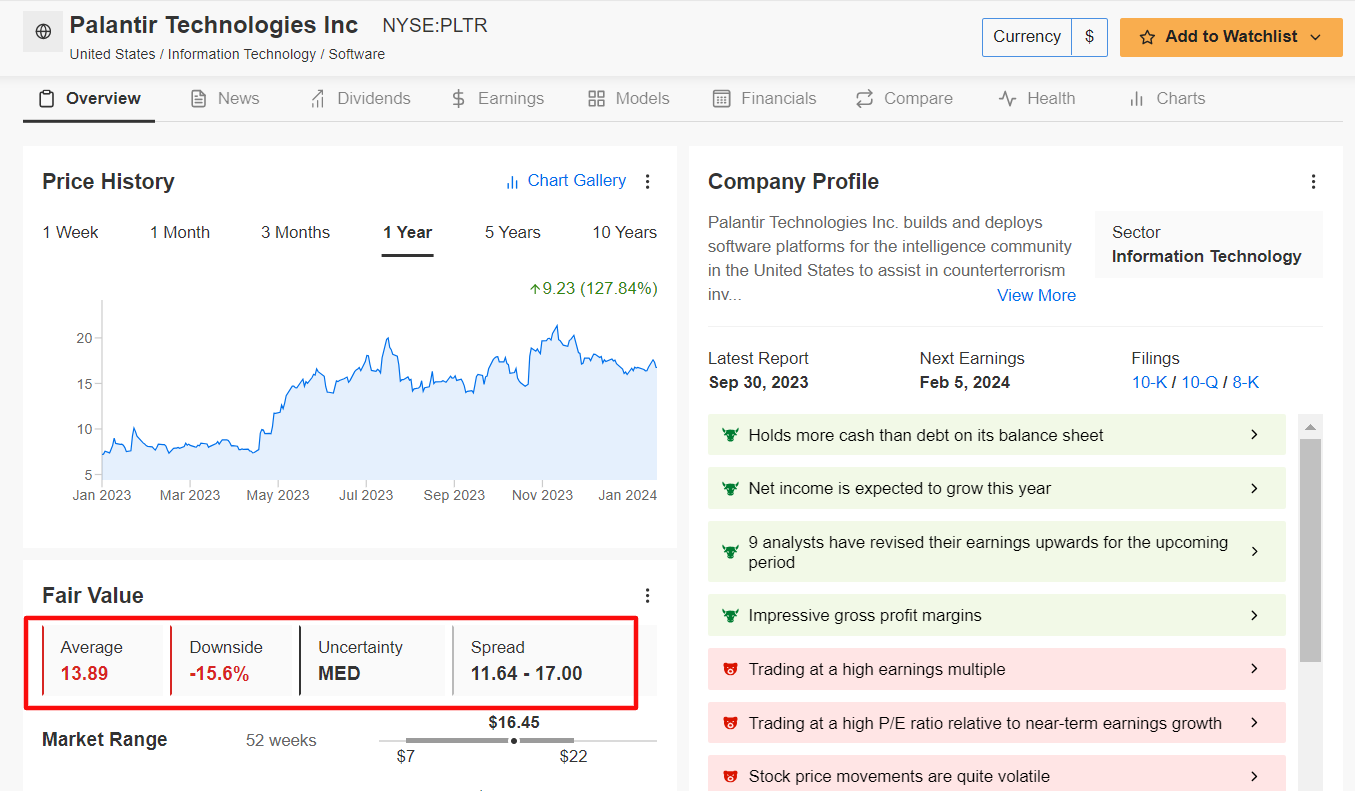

Предлагаемые Palantir (NYSE:PLTR) решения на базе ИИ, как ожидается, обеспечат рост продаж компании, особенно с учетом того, что правительства и компании по всему миру все чаще полагаются на данные в процессе принятия решений.

Компания опубликует свои показатели прибыли и выручки за четвертый квартал в понедельник, 5 февраля. Результаты, вероятно, поддержал ажиотажный спрос на ее новую платформу генеративного ИИ, которую сама компания называет AIP.

Аналитики со все большим оптимизмом оценивают перспективы Palantir перед публикацией отчета.

Согласно опросу InvestingPro, все 12 опрошенных аналитиков повысили свои прогнозы по прибыли компании за последние 90 дней, подняв оценку в общей сложности на 72%.

Ближайший квартальный отчет

Источник: InvestingPro

Аналитики прогнозируют прибыль на акцию за четвертый квартал на уровне $0,07, что на 75% выше прошлогоднего показателя $0,04.

Выручка, согласно прогнозам, увеличилась на 18,6% г/г до $603,5 млн благодаря высокому спросу правительственных и коммерческих клиентов на предлагаемые Palantir инструменты и сервисы аналитики данных.

Как показывает ProTips, у Palantir прочное финансовое положение благодаря впечатляющей валовой марже, росту чистых доходов и благоприятным перспективам прибыли.

С другой стороны, у Palantir высокие мультипликаторы к прибыли и выручке, что подчеркивает риски, связанные с завышенной оценкой акций.

Данные Palantir

Источник: InvestingPro

Акции Palantir при этом торгуются с премией относительно нескольких моделей оценки InvestingPro.

Средняя оценка справедливой стоимости для Palantir составляет $13,89, что подразумевает потенциал снижения на 15,6% с текущих уровней.

2. AppLovin

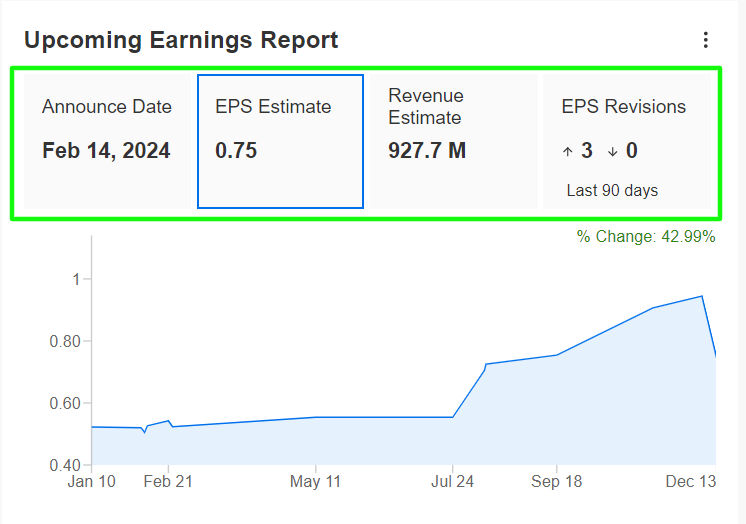

Дата публикации отчета: cреда, 14 февраля

Прогноз по росту прибыли на акцию: +457,1% г/г

Прогноз по росту выручки: +32,1% г/г

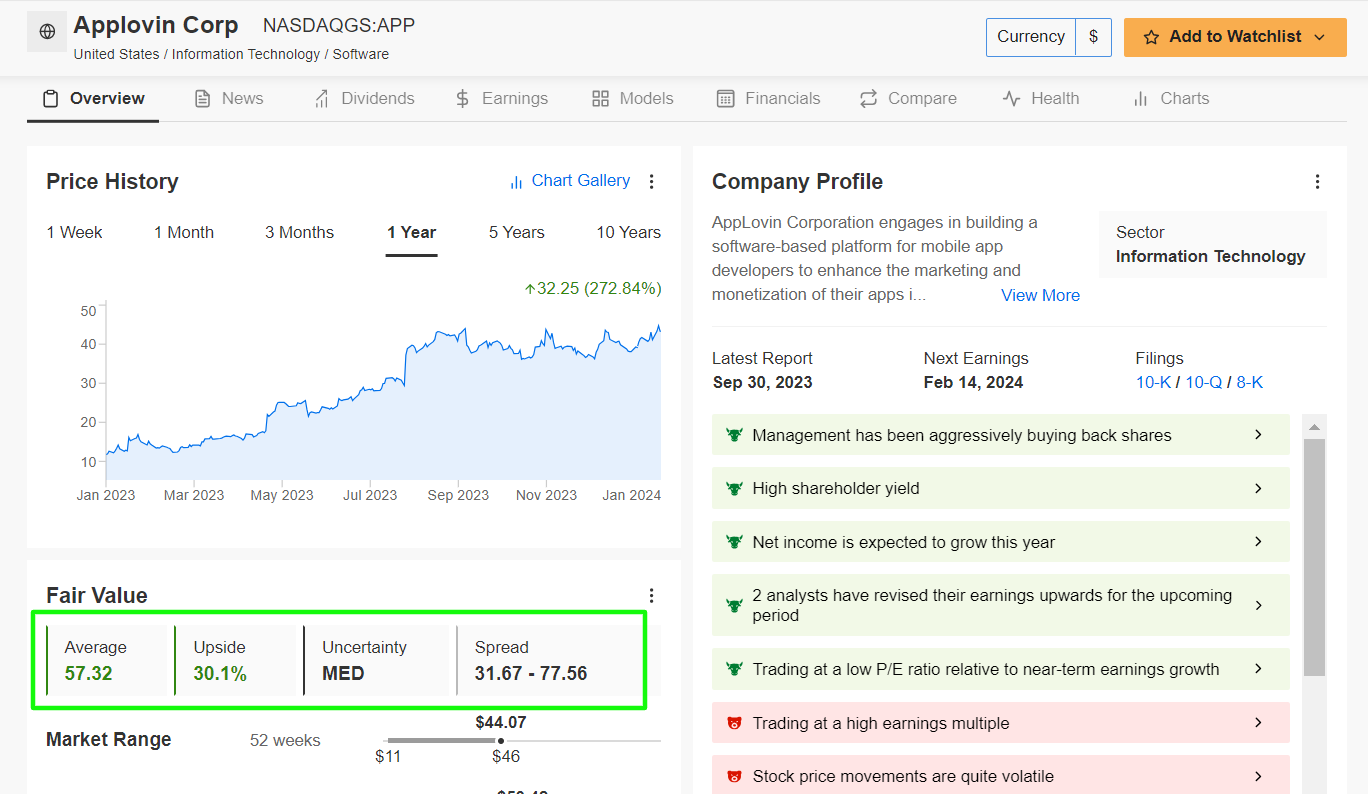

AppLovin (NASDAQ:APP) — разработчик технологий для мобильных приложений и маркетинговая платформа, которая помогает разработчикам монетизировать свои приложения, интегрируя ИИ для оптимизации вовлеченности пользователей и таргетинга рекламы.

Индивидуальный подход компании позволяет повысить удовлетворенность пользователей и эффективность рекламы, что должно позволить AppLovin активно увеличивать продажи с учетом того, что компания успешно задействует технологии ИИ в очень конкурентной экосистеме мобильных приложений.

В своем отчете за четвертый квартал, который будет опубликованы в среду, 14 февраля, эта технологическая компания, как ожидается, сообщит о трехзначном увеличении прибыли.

Что вполне ожидаемо, пересмотр прогнозов по прибыли AppLovin опрашиваемыми InvestingPro аналитиками указывает на растущий оптимизм перед публикацией результатов.

Все три последних пересмотра прогнозов по прибыли на акцию были в сторону повышения, при этом у 13 аналитиков для акций компании присвоены рейтинги «покупать», у шести — «держать» и лишь у одного — «продавать».

Ближайший квартальный отчет

Источник: InvestingPro

Согласно прогнозу аналитиков, компания заработала прибыль в размере $0,75, что на 457% лучше убытка $0,21, зафиксированного годом ранее. Если прогноз подтвердится, это будет самый прибыльный квартал в 12-летней истории компании.

Выручка разработчика ПО, как ожидается, увеличилась на 32,1% г/г до $927,7 млн — главным образом за счет успешного запуска нового рекламного движка на базе ИИ.

ProTips показывает, что AppLovin находится в прекрасной финансовой форме благодаря радужным перспективам роста прибыли и выручки, а также привлекательной оценке, что подчеркивает силу и устойчивость ее бизнеса.

Еще один плюс — агрессивный обратный выкуп акций.

Данные AppLovin

Источник: InvestingPro

Судя по моделям InvestingPro, акции AppLovin сейчас привлекательно оценены. По сравнению с последней ценой закрытия бумаги могут вырасти на 30,1% к справедливой цене $57,32.

3. Snowflake

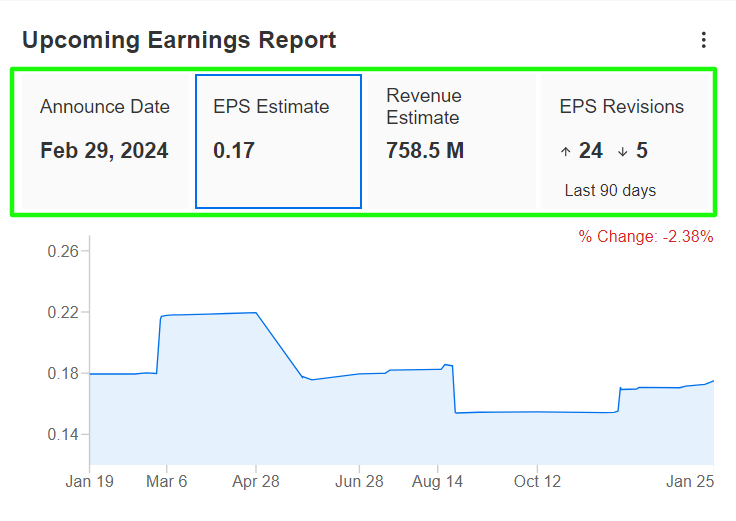

Дата публикации отчета: четверг, 29 февраля

Прогноз по росту прибыли на акцию: +21,4% г/г

Прогноз по росту выручки: +28,8% г/г

Облачная платформа данных Snowflake (NYSE:SNOW) использует технологии ИИ и машинного обучения для автоматизации обработки данных, поиска ценной информации и поддержки процесса принятия решений.

На фоне перехода организаций на облачные платформы предлагаемые Snowflake инструменты на базе ИИ, как ожидается, будут способствовать росту продаж компании с учетом ажиотажного спроса на масштабируемые и эффективные решения для управления данными.

Компания, вероятно, сообщит о взрывном росте прибыли и выручки в своих результатах за четвертый квартал, которые будут опубликованы 29 февраля.

Согласно InvestingPro, за последние 90 дней прогнозы по прибыли на акцию Showflake были повышены 24 раза и понижены всего пять раз, что отражает растущий оптимизм Уолл-стрит в отношении компании.

Ближайший квартальный отчет

Источник: InvestingPro

Согласно консенсус-прогнозу Investing.com, прибыль на акцию Snowflake за последние три месяца 2023 года составит $0,17, увеличившись на 21,4% г/г по сравнению с $0,14.

Выручка компании, согласно прогнозу, выросла на 28,8% г/г до $758,5 млн благодаря увеличившемуся спросу крупных корпоративных клиентов на ее облачное программное обеспечение для обработки и хранения данных.

Если этот прогноз подтвердится, квартальные продажи Snowflake окажутся самыми высокими в истории компании.

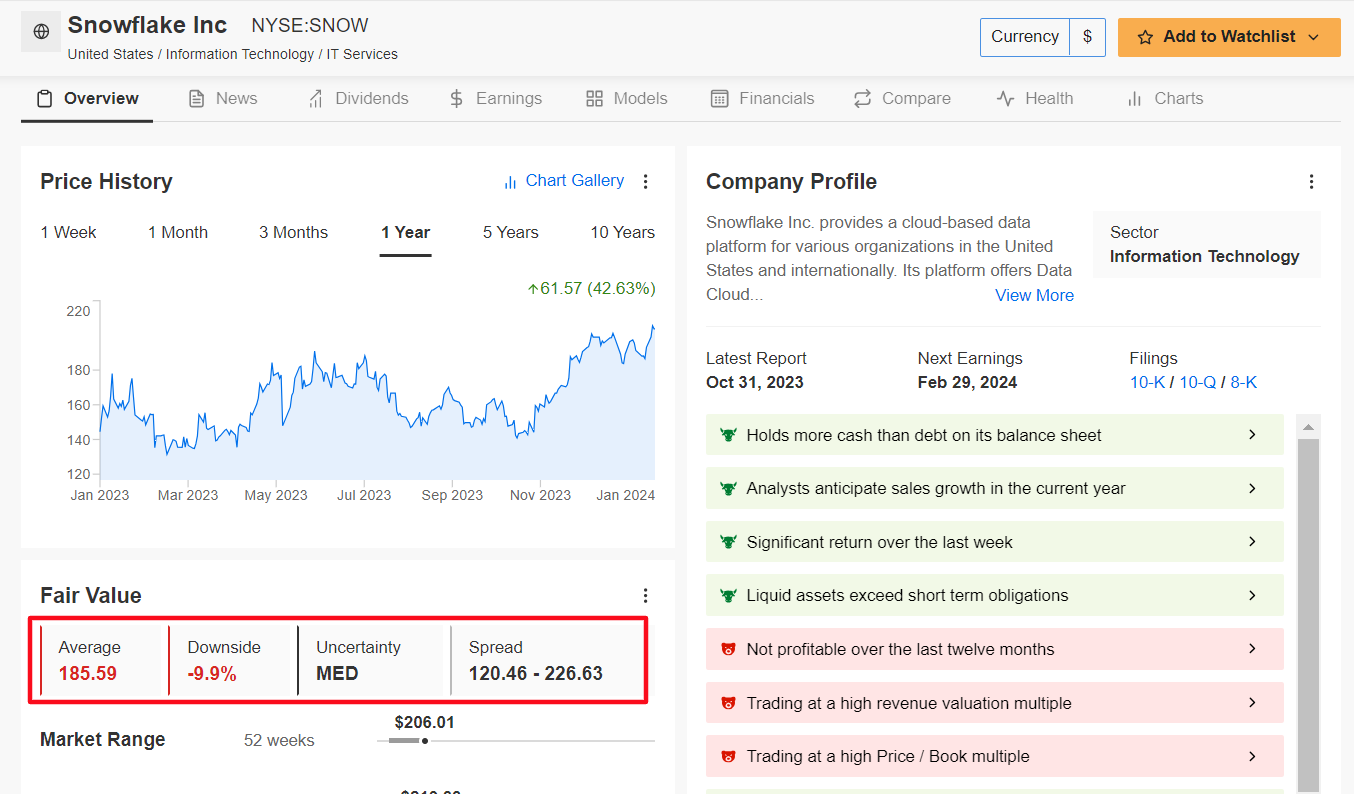

Инструмент ProTips платформы InvestingPro в целом обрисовывает позитивную картину для Snowflake, указывая на безупречный баланс компании и сильные перспективы роста продаж.

Вместе с тем оценка компании вызывает обеспокоенность, а значит, инвесторам необходимо проявлять осторожность.

Данные Snowflake

Источник: InvestingPro

Согласно InvestingPro, акции Snowflake могут снизиться на 9,9% с текущих уровней к справедливой стоимости $185,59.

4. Okta

Дата публикации отчета: четверг, 29 февраля

Прогноз по росту прибыли на акцию: +70% г/г

Прогноз по росту выручки: +15,1% г/г

Компания, Okta (NASDAQ:OKTA), лидер в области идентификации и управления доступом, с успехом применяет технологии ИИ для усовершенствования протоколов безопасности и оптимизации идентификации пользователей.

Этот подход не только улучшает сервисы Okta, но и помогает компании удовлетворить растущий спрос на передовые решения для управления доступом.

Компания, как ожидается, сообщит о сильном двухзначном росте прибыли и продаж в своем отчете за четвертый квартал, который будет опубликован в четверг, 29 февраля.

Аналитики настроены крайне оптимистично. Согласно опросу InvestingPro, за последние три месяца они 36 раз повышали прогнозы по прибыли на акцию этой компании, увеличив оценку почти на 250% по сравнению с первоначальной цифрой.

Ближайший квартальный отчет

Источник: InvestingPro

Прибыль на акцию Okta, согласно прогнозам, составит $0,51, увеличившись на 70% по сравнению с прошлогодним показателем $0,30. Если прогноз подтвердится, это будет самым прибыльным кварталом Okta с тех пор, как компания стала публичной в апреле 2017 года.

Выручка Okta, согласно прогнозам, увеличилась на 15,1% г/г до $587,2 млн благодаря высокому спросу со стороны крупных корпоративных клиентов на предлагаемое компанией облачное программное обеспечение для управления идентификацией и доступом.

Согласно ProTips, у акций Okta достаточно позитивный профиль с несколькими «бычьими» факторами, включая здоровый баланс, сильные денежные потоки и благоприятные перспективы прибыльности.

Данные Okta

Источник: InvestingPro

Количественные модели InvestingPro указывают на потенциал роста акций на 20,1% в следующие 12 месяцев. Справедливая стоимость составляет $101,46.

5. SentinelOne

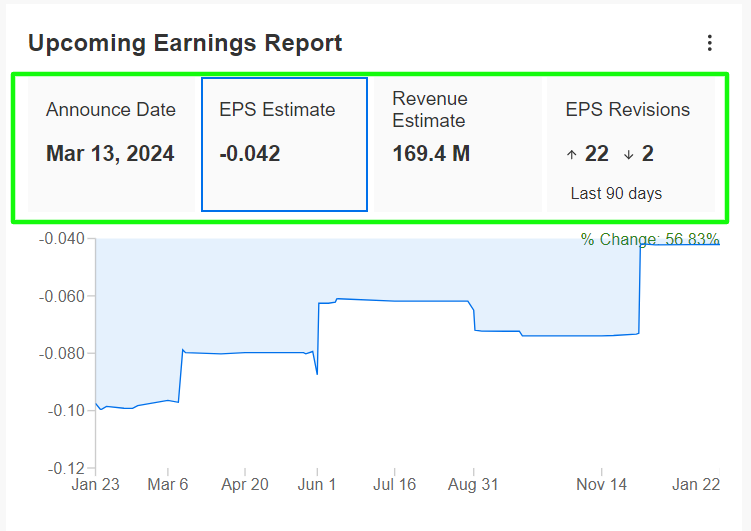

Дата публикации отчета: среда, 13 марта

Прогноз по росту прибыли на акцию: +70% г/г

Прогноз по росту выручки: +15,1% г/г

SentinelOne (NYSE:S), компания-инноватор в области кибербезопасности, интегрирует ИИ в свою платформу для более эффективного обнаружения и борьбы с киберугрозами.

Условия на рынке кибербезопасности стремительно меняются, и ориентированный на ИИ подход SentinelOne позволяет компании создавать передовые решения, что должно способствовать росту ее продаж.

Компания опубликует свои финансовые результаты в среду, 13 марта, и аналитики все оптимистичнее оценивают ее перспективы.

Согласно InvestingPro, за последние 90 дней прогнозы по прибыли на акцию SentinelOne были пересмотрены в сторону повышения 22 раза. Компания извлекает выгоду из увеличения расходов на кибербезопасность на фоне участившихся кибератак.

Ближайший квартальный отчет

Источник: InvestingPro

Согласно консенсус-прогнозу, SentinelOne отчитается за четвертый квартал об убытке на уровне $0,04 на акцию по сравнению с убытком $0,13 годом ранее. Таким образом, компания продолжает демонстрировать прогресс на пути к прибыльности.

Выручка, как ожидается, выросла на 34,3% г/г до $169,4 млн на фоне высоких расходов на кибербезопасность в напряженной геополитической обстановке.

Инструмент ProTips подчеркивает несколько позитивных факторов в пользу SentinelOne, включая благоприятные перспективы роста и улучшившиеся тренды прибыльности.

Вместе с тем ProTips указывает на повышенный мультипликатор к продажам.

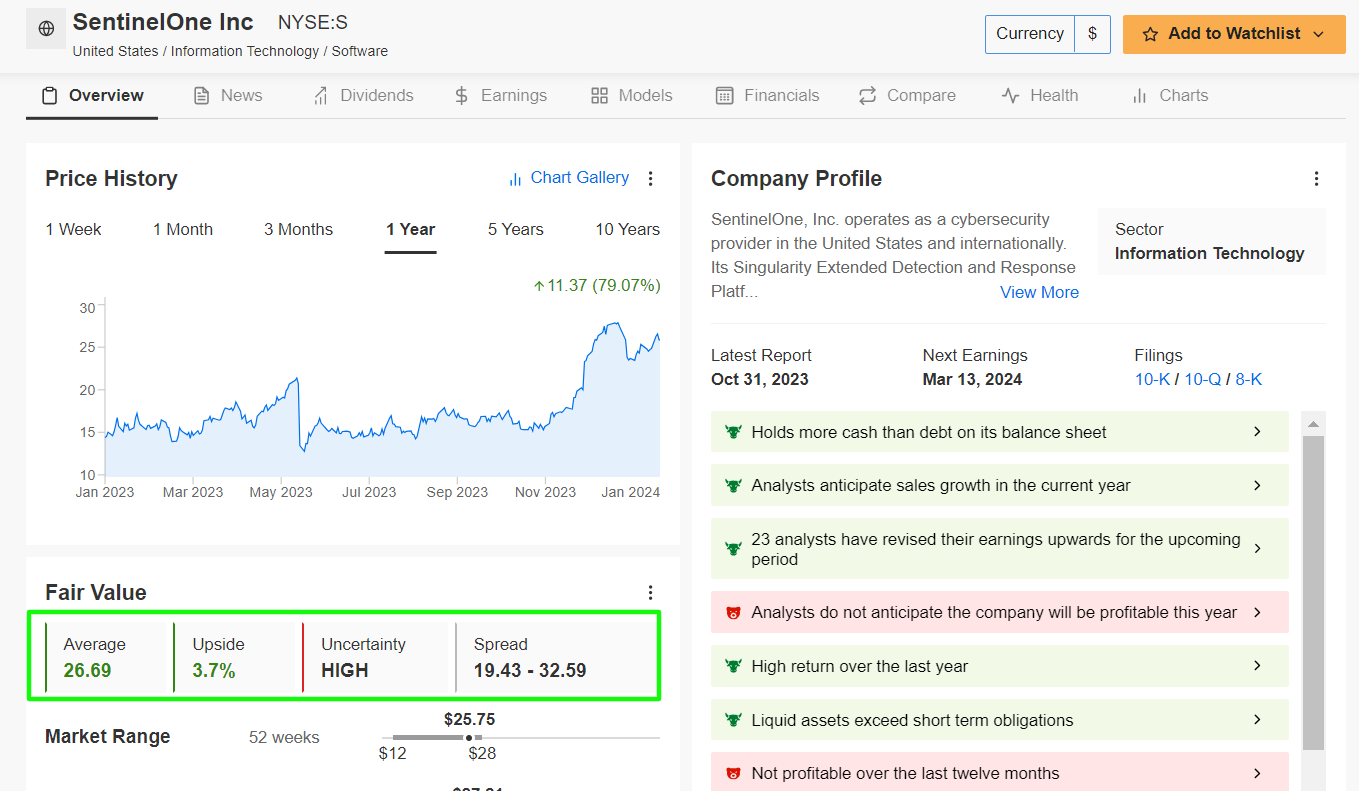

Данные SentinelOne

Источник: InvestingPro

Стоит отметить, что согласно количественным моделям InvestingPro акции SentinelOne сейчас справедливо оценены и обладают потенциалом роста всего на 3,7% с текущего уровня.

Хотя внимание будет приковано к технологическим гигантам, упоминания также заслуживают несколько компаний, которые, судя по всему, уверенно превысят прогнозы аналитиков благодаря своим инновационным разработкам в области искусственного интеллекта.

Инвесторам стоит подумать о покупке акций этих компаний перед публикацией их отчетов.

Сезон публикации отчетов компаний за четвертый квартал набирает обороты — на следующей неделе свои свежие финансовые результаты готовятся опубликовать ведущие мировые корпорации. В их числе — Alphabet (NASDAQ:GOOGL), Microsoft (NASDAQ:MSFT), Meta Platforms (NASDAQ:META) (деятельность компании запрещена на территории РФ), Amazon (NASDAQ:AMZN) и Apple (NASDAQ:AAPL).

Внимание будет в основном приковано к технологическим гигантам, но сильного роста прибыли и продаж можно также ожидать от нескольких быстрорастущих компаний благодаря повышению спроса на их инновационные продукты и услуги.

Ниже мы расскажем о пяти компаниях, чьи акции заслуживают места в вашем портфеле перед публикацией их квартальных результатов в ближайшие недели с учетом сохраняющихся благоприятных перспектив сектора искусственного интеллекта (ИИ) и машинного обучения.

1. Palantir

Дата публикации отчета: понедельник, 5 февраля

Прогноз по росту прибыли на акцию: +75% г/г

Прогноз по росту выручки: +18,6% г/г

Предлагаемые Palantir (NYSE:PLTR) решения на базе ИИ, как ожидается, обеспечат рост продаж компании, особенно с учетом того, что правительства и компании по всему миру все чаще полагаются на данные в процессе принятия решений.

Компания опубликует свои показатели прибыли и выручки за четвертый квартал в понедельник, 5 февраля. Результаты, вероятно, поддержал ажиотажный спрос на ее новую платформу генеративного ИИ, которую сама компания называет AIP.

Аналитики со все большим оптимизмом оценивают перспективы Palantir перед публикацией отчета.

Согласно опросу InvestingPro, все 12 опрошенных аналитиков повысили свои прогнозы по прибыли компании за последние 90 дней, подняв оценку в общей сложности на 72%.

Ближайший квартальный отчет

Источник: InvestingPro

Аналитики прогнозируют прибыль на акцию за четвертый квартал на уровне $0,07, что на 75% выше прошлогоднего показателя $0,04.

Выручка, согласно прогнозам, увеличилась на 18,6% г/г до $603,5 млн благодаря высокому спросу правительственных и коммерческих клиентов на предлагаемые Palantir инструменты и сервисы аналитики данных.

Как показывает ProTips, у Palantir прочное финансовое положение благодаря впечатляющей валовой марже, росту чистых доходов и благоприятным перспективам прибыли.

С другой стороны, у Palantir высокие мультипликаторы к прибыли и выручке, что подчеркивает риски, связанные с завышенной оценкой акций.

Данные Palantir

Источник: InvestingPro

Акции Palantir при этом торгуются с премией относительно нескольких моделей оценки InvestingPro.

Средняя оценка справедливой стоимости для Palantir составляет $13,89, что подразумевает потенциал снижения на 15,6% с текущих уровней.

2. AppLovin

Дата публикации отчета: cреда, 14 февраля

Прогноз по росту прибыли на акцию: +457,1% г/г

Прогноз по росту выручки: +32,1% г/г

AppLovin (NASDAQ:APP) — разработчик технологий для мобильных приложений и маркетинговая платформа, которая помогает разработчикам монетизировать свои приложения, интегрируя ИИ для оптимизации вовлеченности пользователей и таргетинга рекламы.

Индивидуальный подход компании позволяет повысить удовлетворенность пользователей и эффективность рекламы, что должно позволить AppLovin активно увеличивать продажи с учетом того, что компания успешно задействует технологии ИИ в очень конкурентной экосистеме мобильных приложений.

В своем отчете за четвертый квартал, который будет опубликованы в среду, 14 февраля, эта технологическая компания, как ожидается, сообщит о трехзначном увеличении прибыли.

Что вполне ожидаемо, пересмотр прогнозов по прибыли AppLovin опрашиваемыми InvestingPro аналитиками указывает на растущий оптимизм перед публикацией результатов.

Все три последних пересмотра прогнозов по прибыли на акцию были в сторону повышения, при этом у 13 аналитиков для акций компании присвоены рейтинги «покупать», у шести — «держать» и лишь у одного — «продавать».

Ближайший квартальный отчет

Источник: InvestingPro

Согласно прогнозу аналитиков, компания заработала прибыль в размере $0,75, что на 457% лучше убытка $0,21, зафиксированного годом ранее. Если прогноз подтвердится, это будет самый прибыльный квартал в 12-летней истории компании.

Выручка разработчика ПО, как ожидается, увеличилась на 32,1% г/г до $927,7 млн — главным образом за счет успешного запуска нового рекламного движка на базе ИИ.

ProTips показывает, что AppLovin находится в прекрасной финансовой форме благодаря радужным перспективам роста прибыли и выручки, а также привлекательной оценке, что подчеркивает силу и устойчивость ее бизнеса.

Еще один плюс — агрессивный обратный выкуп акций.

Данные AppLovin

Источник: InvestingPro

Судя по моделям InvestingPro, акции AppLovin сейчас привлекательно оценены. По сравнению с последней ценой закрытия бумаги могут вырасти на 30,1% к справедливой цене $57,32.

3. Snowflake

Дата публикации отчета: четверг, 29 февраля

Прогноз по росту прибыли на акцию: +21,4% г/г

Прогноз по росту выручки: +28,8% г/г

Облачная платформа данных Snowflake (NYSE:SNOW) использует технологии ИИ и машинного обучения для автоматизации обработки данных, поиска ценной информации и поддержки процесса принятия решений.

На фоне перехода организаций на облачные платформы предлагаемые Snowflake инструменты на базе ИИ, как ожидается, будут способствовать росту продаж компании с учетом ажиотажного спроса на масштабируемые и эффективные решения для управления данными.

Компания, вероятно, сообщит о взрывном росте прибыли и выручки в своих результатах за четвертый квартал, которые будут опубликованы 29 февраля.

Согласно InvestingPro, за последние 90 дней прогнозы по прибыли на акцию Showflake были повышены 24 раза и понижены всего пять раз, что отражает растущий оптимизм Уолл-стрит в отношении компании.

Ближайший квартальный отчет

Источник: InvestingPro

Согласно консенсус-прогнозу Investing.com, прибыль на акцию Snowflake за последние три месяца 2023 года составит $0,17, увеличившись на 21,4% г/г по сравнению с $0,14.

Выручка компании, согласно прогнозу, выросла на 28,8% г/г до $758,5 млн благодаря увеличившемуся спросу крупных корпоративных клиентов на ее облачное программное обеспечение для обработки и хранения данных.

Если этот прогноз подтвердится, квартальные продажи Snowflake окажутся самыми высокими в истории компании.

Инструмент ProTips платформы InvestingPro в целом обрисовывает позитивную картину для Snowflake, указывая на безупречный баланс компании и сильные перспективы роста продаж.

Вместе с тем оценка компании вызывает обеспокоенность, а значит, инвесторам необходимо проявлять осторожность.

Данные Snowflake

Источник: InvestingPro

Согласно InvestingPro, акции Snowflake могут снизиться на 9,9% с текущих уровней к справедливой стоимости $185,59.

4. Okta

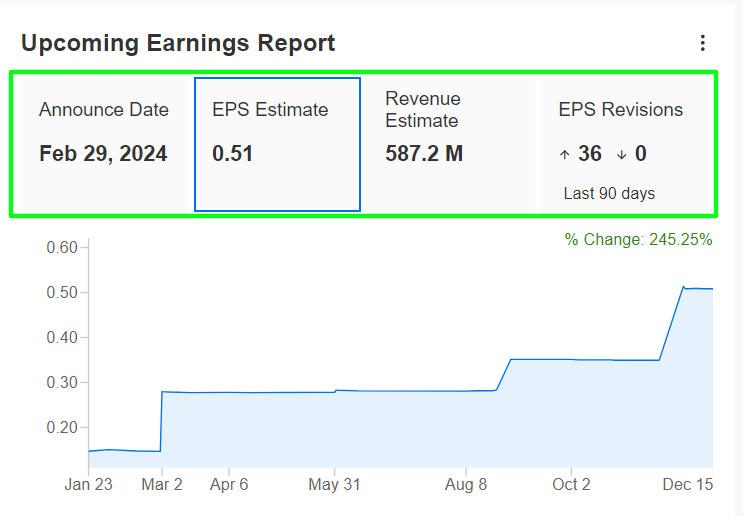

Дата публикации отчета: четверг, 29 февраля

Прогноз по росту прибыли на акцию: +70% г/г

Прогноз по росту выручки: +15,1% г/г

Компания, Okta (NASDAQ:OKTA), лидер в области идентификации и управления доступом, с успехом применяет технологии ИИ для усовершенствования протоколов безопасности и оптимизации идентификации пользователей.

Этот подход не только улучшает сервисы Okta, но и помогает компании удовлетворить растущий спрос на передовые решения для управления доступом.

Компания, как ожидается, сообщит о сильном двухзначном росте прибыли и продаж в своем отчете за четвертый квартал, который будет опубликован в четверг, 29 февраля.

Аналитики настроены крайне оптимистично. Согласно опросу InvestingPro, за последние три месяца они 36 раз повышали прогнозы по прибыли на акцию этой компании, увеличив оценку почти на 250% по сравнению с первоначальной цифрой.

Ближайший квартальный отчет

Источник: InvestingPro

Прибыль на акцию Okta, согласно прогнозам, составит $0,51, увеличившись на 70% по сравнению с прошлогодним показателем $0,30. Если прогноз подтвердится, это будет самым прибыльным кварталом Okta с тех пор, как компания стала публичной в апреле 2017 года.

Выручка Okta, согласно прогнозам, увеличилась на 15,1% г/г до $587,2 млн благодаря высокому спросу со стороны крупных корпоративных клиентов на предлагаемое компанией облачное программное обеспечение для управления идентификацией и доступом.

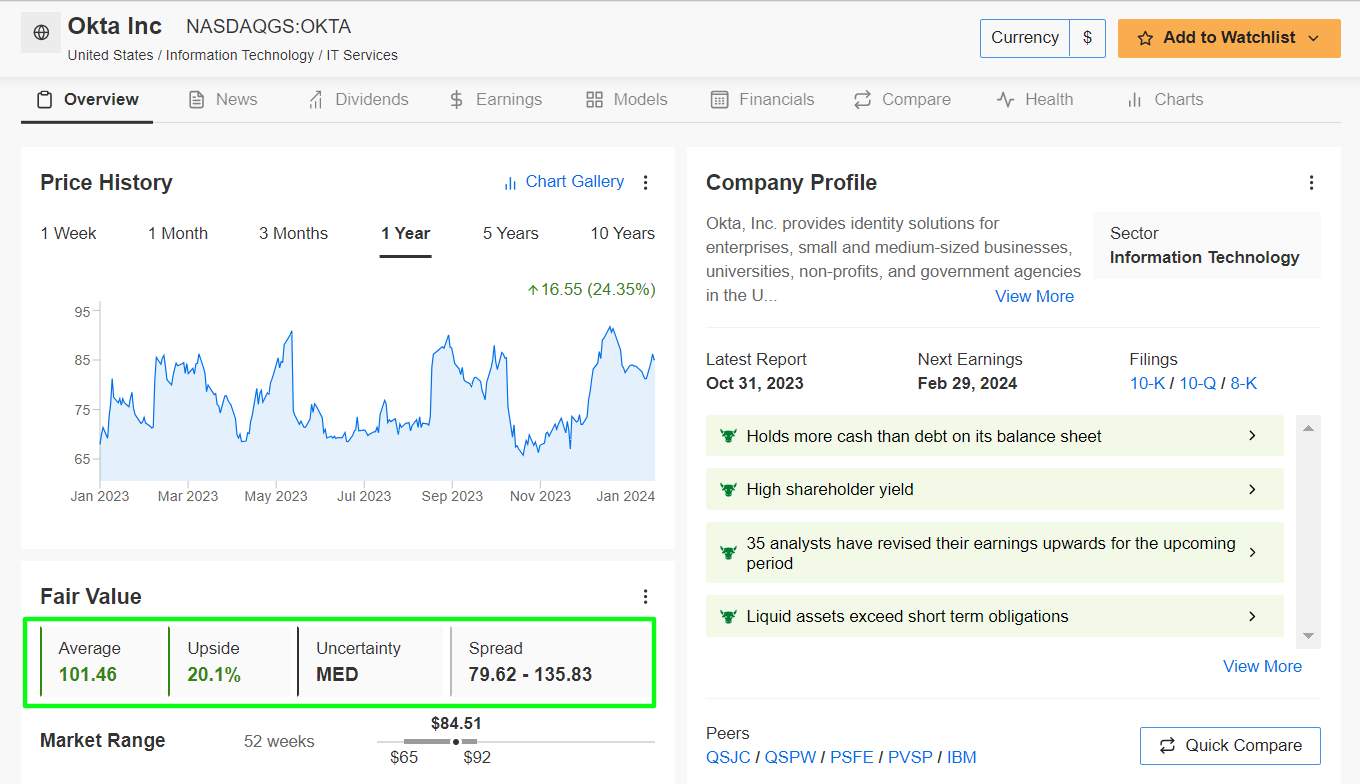

Согласно ProTips, у акций Okta достаточно позитивный профиль с несколькими «бычьими» факторами, включая здоровый баланс, сильные денежные потоки и благоприятные перспективы прибыльности.

Данные Okta

Источник: InvestingPro

Количественные модели InvestingPro указывают на потенциал роста акций на 20,1% в следующие 12 месяцев. Справедливая стоимость составляет $101,46.

5. SentinelOne

Дата публикации отчета: среда, 13 марта

Прогноз по росту прибыли на акцию: +70% г/г

Прогноз по росту выручки: +15,1% г/г

SentinelOne (NYSE:S), компания-инноватор в области кибербезопасности, интегрирует ИИ в свою платформу для более эффективного обнаружения и борьбы с киберугрозами.

Условия на рынке кибербезопасности стремительно меняются, и ориентированный на ИИ подход SentinelOne позволяет компании создавать передовые решения, что должно способствовать росту ее продаж.

Компания опубликует свои финансовые результаты в среду, 13 марта, и аналитики все оптимистичнее оценивают ее перспективы.

Согласно InvestingPro, за последние 90 дней прогнозы по прибыли на акцию SentinelOne были пересмотрены в сторону повышения 22 раза. Компания извлекает выгоду из увеличения расходов на кибербезопасность на фоне участившихся кибератак.

Ближайший квартальный отчет

Источник: InvestingPro

Согласно консенсус-прогнозу, SentinelOne отчитается за четвертый квартал об убытке на уровне $0,04 на акцию по сравнению с убытком $0,13 годом ранее. Таким образом, компания продолжает демонстрировать прогресс на пути к прибыльности.

Выручка, как ожидается, выросла на 34,3% г/г до $169,4 млн на фоне высоких расходов на кибербезопасность в напряженной геополитической обстановке.

Инструмент ProTips подчеркивает несколько позитивных факторов в пользу SentinelOne, включая благоприятные перспективы роста и улучшившиеся тренды прибыльности.

Вместе с тем ProTips указывает на повышенный мультипликатор к продажам.

Данные SentinelOne

Источник: InvestingPro

Стоит отметить, что согласно количественным моделям InvestingPro акции SentinelOne сейчас справедливо оценены и обладают потенциалом роста всего на 3,7% с текущего уровня.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба