1 февраля 2024 | Делимобиль Инвестовизация

О компании.

Делимобиль (ПАО «Каршеринг Руссия»), крупнейший оператор каршеринга в России. Компания была основана в 2015 году.

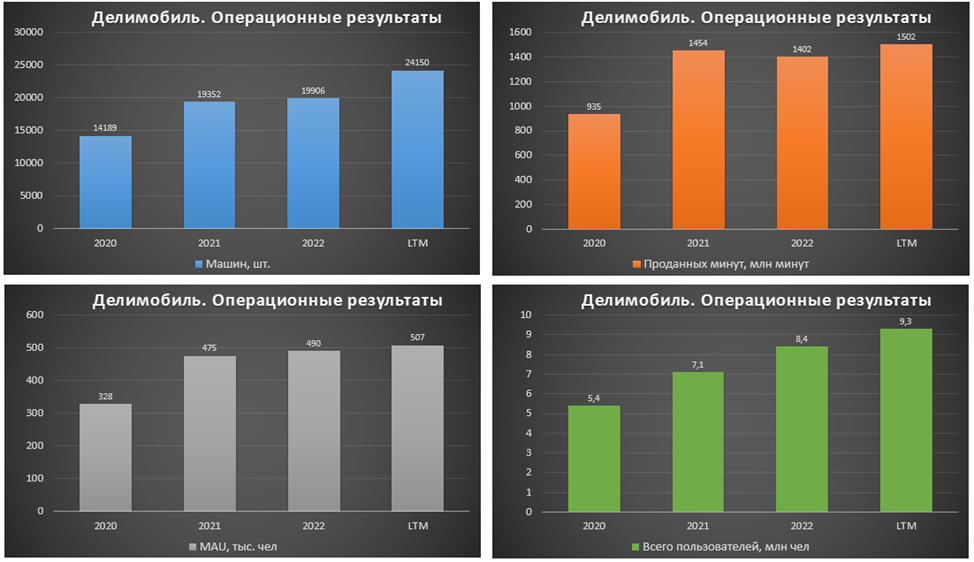

Делимобиль - один из лидеров сервиса краткосрочной аренды автомобилей в стране. Более 24тыс машин в парке. Присутствует в 10 городах. Зарегистрированных пользователей 9,3 млн.

Делимобиль принадлежит компании — "Delimobil Holding S.A.", зарегистрированной в Люксембурге. Основным бенефициаром является итальянец Винченцо Трани.

Операционные результаты.

Операционные результаты потихоньку растут. Основной показатель, – количество проданных минут, превысил 1,5 млрд минут (+7% г/г). К слову, получается, что от каршеринга в среднем компания зарабатывает 11,7₽/мин.

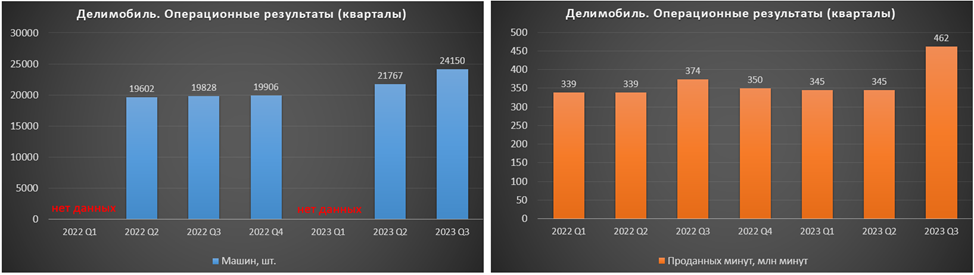

Отдельно отмечу результаты 3Q 23. За квартал число машин выросло на 11% кв/кв, а проданных минут на 34% кв/кв. Сложно сказать, чем объясняется такой взрывной рост, т.к. до этого, 5 кварталов этот показатель был относительно стабилен.

Финансовые результаты

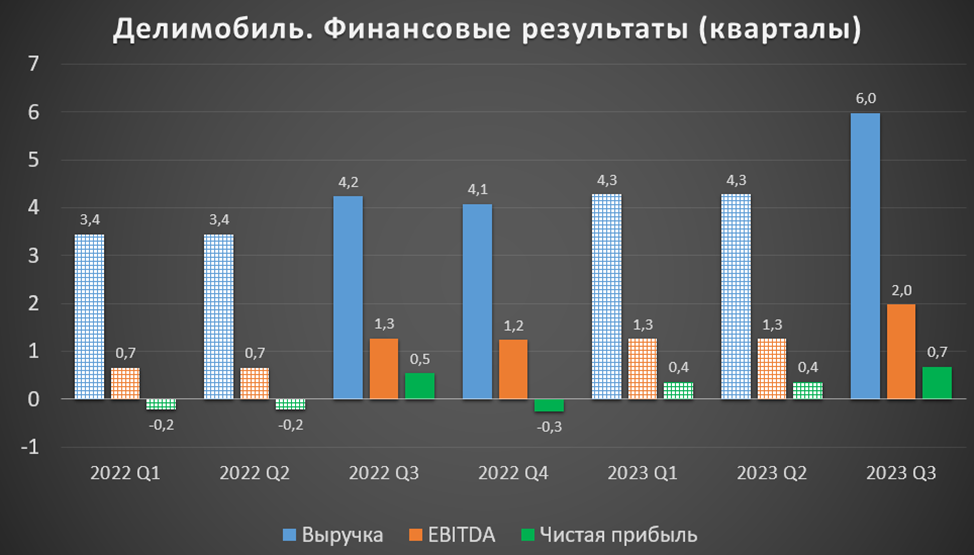

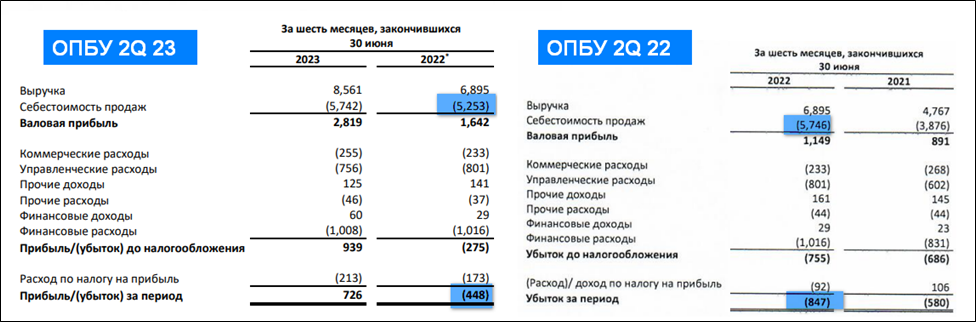

Т.к. компания не опубликовала данных за 1Q 22 и 1Q 23, поэтому на диаграмме есть повторяющиеся кварталы (значения полугодий, деленные пополам). А наиболее свежие результаты за 3Q 23 компания предоставила только в виде EXCEL таблицы, т.е. они не аудированы.

Как видно, результаты именно 3Q 23 сильно впечатляют. Выручка на 40% лучше г/г и кв/кв. EBITDA больше, чем на 50%. Также компания отразила отличную Чистую прибыль (ЧП). Так получилось, в первую очередь, благодаря росту операционных результатов (в частности, проданных минут).

На годовом горизонте также заметен мощный рост результатов. Выручка менее чем за 3 года выросла в 3 раза. EBITDA за 2 года в 2 раза. А чистая прибыль впервые вышла в положительную зону.

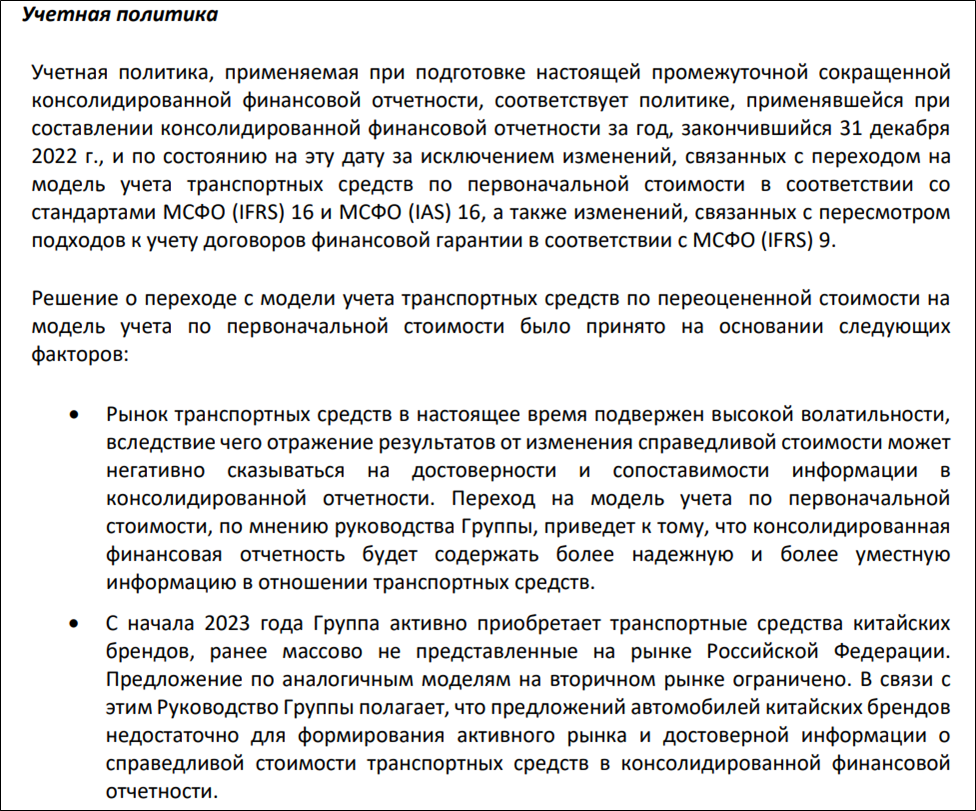

Частично, отличные результаты 2023 года объясняются изменением в учетной политике: компания перешла с модели учета ТС (транспортных средств) по переоцененной стоимости на модель учета по первоначальной стоимости. Т.е. в результатах не будет заметен убыток от того, что машины со временем дешевеют (от возраста и пробега).

Из-за этого уменьшилась себестоимость, и соответственно выросла прибыль. На рисунке видно, как скорректированные в отчете 2023 года данные за 6М 22 уменьшили чистый убыток в 2 раза.

Баланс

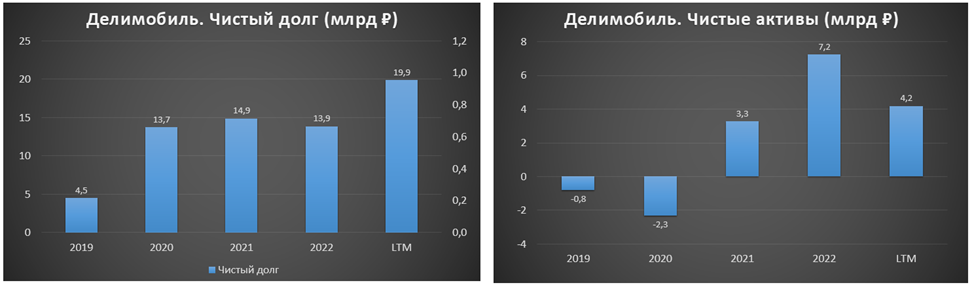

Из последнего баланса известно, что чистый долг вырос до 20 млрд (+44% за 9 месяцев). ND/EBITDA = 3,5. Рост долга объясняется выпуском облигационного займа и увеличением парка машин. Отмечу, что это долг с учетом обязательствам по аренде машин. Без него чистый долг 8,7 млрд. Т.е. в целом финансовая ситуация устойчивая. К слову АКРА подтвердило рейтинг А+(RU) со стабильным прогнозом.

Чистые активы показывали положительную динамику, но в 2023 году видим спад, который объясняется изменениями в учетной политике, о которых говорили выше.

Денежные потоки

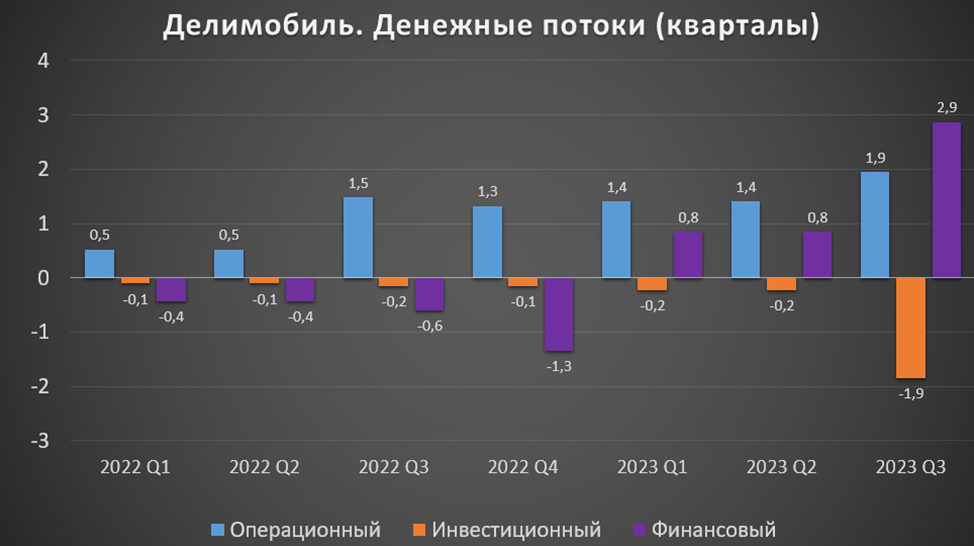

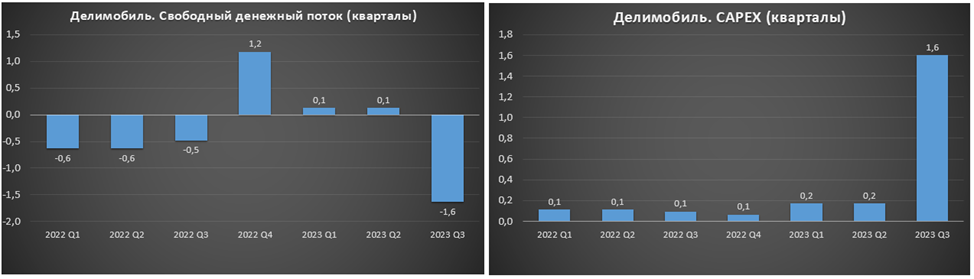

Результаты за 3Q 23:

операционный поток +1,9 млрд. Рекордное значение, которое объясняется ростом ЧП.

инвестиционный поток -1,9 млрд. Рекордно отрицательный из-за роста кап затрат.

финансовый поток +2,9 млрд отражает получение облигационного займа на 4,5 млрд.

В итоге, свободный денежный поток (FCF = ОДП – CAPEX – обязательства по аренде) отрицательный. Т.е. у компании не хватает денег от бизнеса на покрытие капитальных затрат и обязательств по аренде. Это будет приводить к росту долга.

Дивиденды

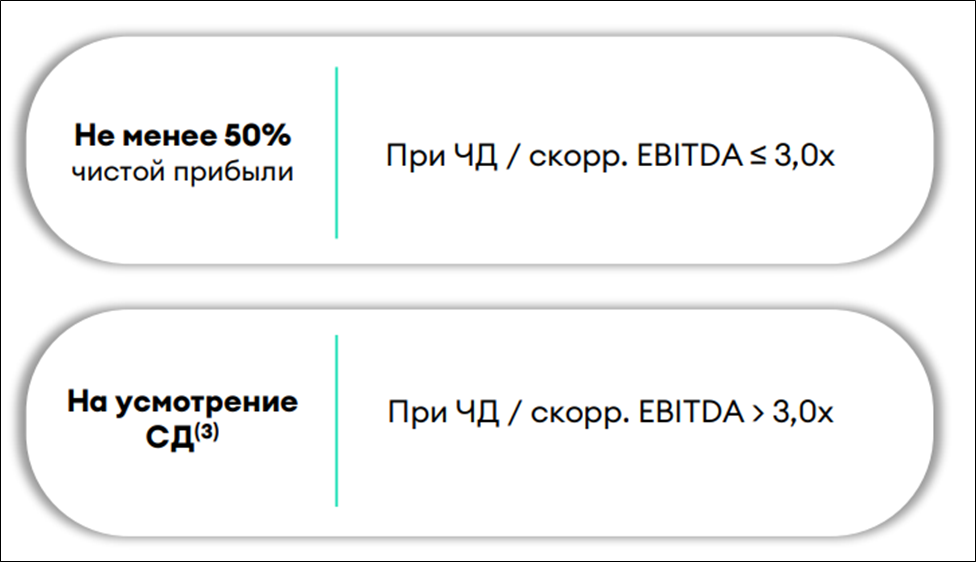

Согласно дивидендной политике, компания выплачивает не менее 50% от ЧП, если ND/EBITDA < 3. В остальных случаях - на усмотрении Совета Директоров.

Менеджемент заявил, что планируется начать выплаты с 2024 года с периодичностью 2 раза в год. Ожидается, что в 2024г. ND/EBITDA будет меньше 3. А если компания решит заплатить 50% от ЧП за 2023 год, то дивиденды могут составить примерно 5₽ или около 2%. Но это пока под вопросом, т.к. ND/EBITDA 2023 ≈ 3,5.

Перспективы и риски

Делимобиль, ссылаясь на индустриальный отчет компании «Б1» (бывшее российское подразделение «Ernst & Young»), заявляет о существенном потенциале рынка каршеринга в РФ. Возможен рост рынка по 39% в год до 2028 года.

Основные драйверы роста рынка каршеринга в России – снижение спроса на личные авто на фоне роста стоимости их покупки и владения, увеличение стоимости автокредитов, повышение тарифов такси и рост популярности модели шеринга, которая обеспечивает сопоставимый уровень удобства при более низких затратах потребителей.

Делимобиль планирует и дальше увеличивать долю в текущих городах, одновременно проводя географическую экспансию. Делимобиль планирует расширить присутствие сервиса с 10 до 37 городов (с населением от 500 тысяч человек), за счет ежегодного темпа в три-пять новых городов, а также постоянного пополнения парка новыми автомобилями.

К слову, согласно исследования «Б1»: в Москве и Санкт-Петербурге уже и так высокий уровень проникновения каршеринга. Получается, что в этих регионах драйвер экспансии минимален.

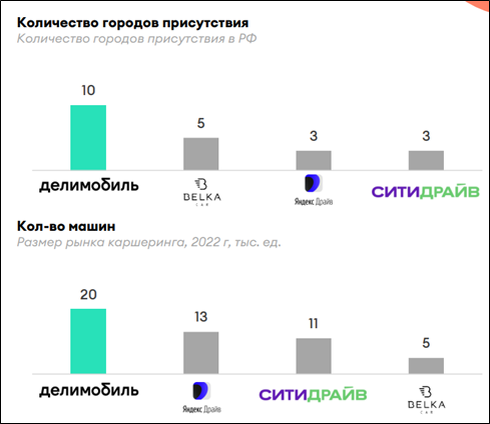

Компания позиционирует себя лидером рынка, как по городам присутствия, так и по количеству машин. Но очевидно, что конкуренция есть. Причем среди прямых конкурентов, фигурирует «Яндекс Драйв», у которого явно больше финансовых и технологических ресурсов.

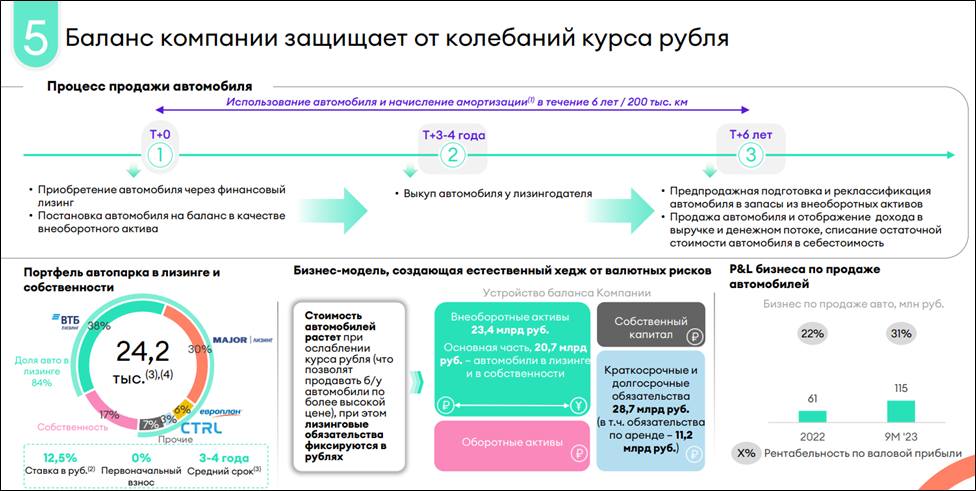

Бизнес Делимобиля строится на покупке новых (в основном импортных) автомобилей через финансовый лизинг по средней ставке 12,5%. Через 3-4 года осуществляется выкуп автомобиля у лизингодателя. А еще через 2-3 года продажа автомобиля. Т.е. главная задача: за 6 лет нужно отбить снижение стоимости машины (из-за возраста и пробега), заплатить проценты за лизинг, плюс ремонты и обслуживание. К слову, у компании есть своя сеть центров по тех. обслуживанию. По словам компании, эта бизнес-модель создает естественных хэдж от валютных рисков, т.к. при ослаблении рубля растёт стоимость импортных авто, а лизинговые обязательства фиксируются в рублях.

Дополнительные риски: дальнейший рост долга, возможные доп эмиссии, регуляторные риски (хотя, пока от властей идёт поддержка), высокие процентные ставки.

Мультипликаторы

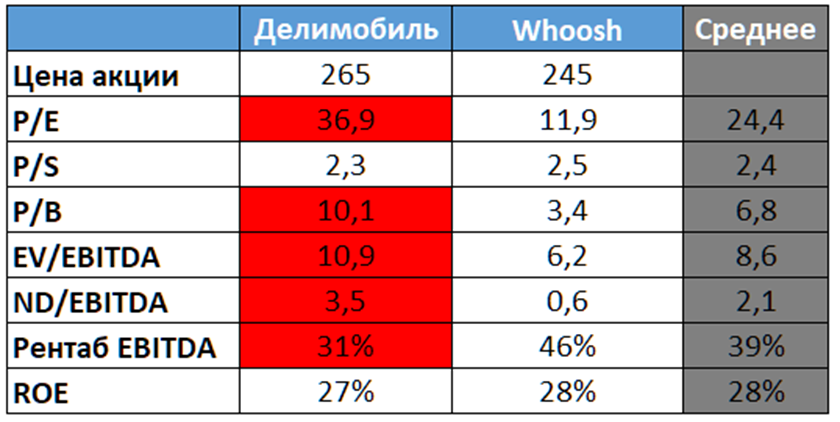

Так как Делимобиль – это классическая компания роста, поэтому текущие мультипликаторы высокие. При этом, они заметно выше, чем у ближайшего аналога по бизнесу компании Woosh. Правда, нужно помнить, что у бизнеса Whoosh есть выраженная сезонностью, плюс повышенные регуляторные риски.

IPO.

Базовый размер IPO 3 млрд. Это доп эмиссия (Cash-in), т.е. текущие акционеры не будут продавать свои акции.

Существующие акционеры не будут продавать свои акции ни в течение IPO, ни 180 дней после.

Полученные средства будут направлены на развитие бизнеса и снижение долга.

Сбор заявок на IPO: предварительно до 05.02.2024 включительно.

Диапазон цены IPO: 245-265₽ (капитализация 39,2-42,4 млрд без учета средств, привлеченных в рамках IPO).

Компания заявляет, что уже получила индикативные предложения об участии в IPO от ряда институциональных инвесторов.

Из последних новостей: книга заявок на IPO подписана по верхней границе.

В рамках IPO будет механизм стабилизации размером до 15% от предложенного объема IPO. Данный механизм будет действовать 30 дней, и будет поддерживать котировки от высокой волатильности.

Акции были включены во второй уровень листинга Московской биржи.

Тикер DELI и ISIN RU000A107J11.

В проспекте заявлено к размещению 30% от существующего количества акций, а согласно пресс-релизу, в свободном обращении окажется всего 10%. Пока не понятно, когда и как будут размещены остальные 20%.

Выводы.

Делимобиль - крупнейший оператор каршеринга в России.

В 3Q 23 количество проданных минут выросло на 34% кв/кв, правда, до этого 5 кварталов показатель был стабилен. Частично, это объясняется ростом автопарка на 11% кв/кв.

Благодаря этому, финансовые результаты за 3Q 23 позитивные: выручка, EBITDA и ЧП выросли более, чем на 40% г/г и кв/кв.

На годовом горизонте также заметен впечатляющий рост.

Делимобиль в 2023 поменял учетную политику, и теперь машины оцениваются по первоначальной стоимости. Из-за этого прибыль получается завышенной.

У компании высокий долг, но это с учетом финансового лизинга. В целом ситуация устойчивая.

Свободный денежный поток отрицательный, что свидетельствует о том, что у компании не хватает денег от бизнеса на покрытие капитальных затрат и обязательств по аренде.

Компания планирует платить дивиденды, если будет позволять долговая нагрузка. Ориентировочная доходность за 2023г. 2%.

Делимобиль заявляет о высоком потенциале. Рынок каршеринга может расти по 40% в год в течение 5 лет. Компания планирует продолжать активную экспансию.

Риски: конкуренция, регуляторные риски, затратная бизнес-модель, большой долг и высокие процентные ставки, возможны доп эмиссии.

Мультипликаторы высокие.

Предлагаемая на размещении цена, включает рост финансовых показателей на 20%-30% в год в течение пяти лет. Очевидного дисконта нет. Принимать участие в этом IPO пока не планирую

Делимобиль (ПАО «Каршеринг Руссия»), крупнейший оператор каршеринга в России. Компания была основана в 2015 году.

Делимобиль - один из лидеров сервиса краткосрочной аренды автомобилей в стране. Более 24тыс машин в парке. Присутствует в 10 городах. Зарегистрированных пользователей 9,3 млн.

Делимобиль принадлежит компании — "Delimobil Holding S.A.", зарегистрированной в Люксембурге. Основным бенефициаром является итальянец Винченцо Трани.

Операционные результаты.

Операционные результаты потихоньку растут. Основной показатель, – количество проданных минут, превысил 1,5 млрд минут (+7% г/г). К слову, получается, что от каршеринга в среднем компания зарабатывает 11,7₽/мин.

Отдельно отмечу результаты 3Q 23. За квартал число машин выросло на 11% кв/кв, а проданных минут на 34% кв/кв. Сложно сказать, чем объясняется такой взрывной рост, т.к. до этого, 5 кварталов этот показатель был относительно стабилен.

Финансовые результаты

Т.к. компания не опубликовала данных за 1Q 22 и 1Q 23, поэтому на диаграмме есть повторяющиеся кварталы (значения полугодий, деленные пополам). А наиболее свежие результаты за 3Q 23 компания предоставила только в виде EXCEL таблицы, т.е. они не аудированы.

Как видно, результаты именно 3Q 23 сильно впечатляют. Выручка на 40% лучше г/г и кв/кв. EBITDA больше, чем на 50%. Также компания отразила отличную Чистую прибыль (ЧП). Так получилось, в первую очередь, благодаря росту операционных результатов (в частности, проданных минут).

На годовом горизонте также заметен мощный рост результатов. Выручка менее чем за 3 года выросла в 3 раза. EBITDA за 2 года в 2 раза. А чистая прибыль впервые вышла в положительную зону.

Частично, отличные результаты 2023 года объясняются изменением в учетной политике: компания перешла с модели учета ТС (транспортных средств) по переоцененной стоимости на модель учета по первоначальной стоимости. Т.е. в результатах не будет заметен убыток от того, что машины со временем дешевеют (от возраста и пробега).

Из-за этого уменьшилась себестоимость, и соответственно выросла прибыль. На рисунке видно, как скорректированные в отчете 2023 года данные за 6М 22 уменьшили чистый убыток в 2 раза.

Баланс

Из последнего баланса известно, что чистый долг вырос до 20 млрд (+44% за 9 месяцев). ND/EBITDA = 3,5. Рост долга объясняется выпуском облигационного займа и увеличением парка машин. Отмечу, что это долг с учетом обязательствам по аренде машин. Без него чистый долг 8,7 млрд. Т.е. в целом финансовая ситуация устойчивая. К слову АКРА подтвердило рейтинг А+(RU) со стабильным прогнозом.

Чистые активы показывали положительную динамику, но в 2023 году видим спад, который объясняется изменениями в учетной политике, о которых говорили выше.

Денежные потоки

Результаты за 3Q 23:

операционный поток +1,9 млрд. Рекордное значение, которое объясняется ростом ЧП.

инвестиционный поток -1,9 млрд. Рекордно отрицательный из-за роста кап затрат.

финансовый поток +2,9 млрд отражает получение облигационного займа на 4,5 млрд.

В итоге, свободный денежный поток (FCF = ОДП – CAPEX – обязательства по аренде) отрицательный. Т.е. у компании не хватает денег от бизнеса на покрытие капитальных затрат и обязательств по аренде. Это будет приводить к росту долга.

Дивиденды

Согласно дивидендной политике, компания выплачивает не менее 50% от ЧП, если ND/EBITDA < 3. В остальных случаях - на усмотрении Совета Директоров.

Менеджемент заявил, что планируется начать выплаты с 2024 года с периодичностью 2 раза в год. Ожидается, что в 2024г. ND/EBITDA будет меньше 3. А если компания решит заплатить 50% от ЧП за 2023 год, то дивиденды могут составить примерно 5₽ или около 2%. Но это пока под вопросом, т.к. ND/EBITDA 2023 ≈ 3,5.

Перспективы и риски

Делимобиль, ссылаясь на индустриальный отчет компании «Б1» (бывшее российское подразделение «Ernst & Young»), заявляет о существенном потенциале рынка каршеринга в РФ. Возможен рост рынка по 39% в год до 2028 года.

Основные драйверы роста рынка каршеринга в России – снижение спроса на личные авто на фоне роста стоимости их покупки и владения, увеличение стоимости автокредитов, повышение тарифов такси и рост популярности модели шеринга, которая обеспечивает сопоставимый уровень удобства при более низких затратах потребителей.

Делимобиль планирует и дальше увеличивать долю в текущих городах, одновременно проводя географическую экспансию. Делимобиль планирует расширить присутствие сервиса с 10 до 37 городов (с населением от 500 тысяч человек), за счет ежегодного темпа в три-пять новых городов, а также постоянного пополнения парка новыми автомобилями.

К слову, согласно исследования «Б1»: в Москве и Санкт-Петербурге уже и так высокий уровень проникновения каршеринга. Получается, что в этих регионах драйвер экспансии минимален.

Компания позиционирует себя лидером рынка, как по городам присутствия, так и по количеству машин. Но очевидно, что конкуренция есть. Причем среди прямых конкурентов, фигурирует «Яндекс Драйв», у которого явно больше финансовых и технологических ресурсов.

Бизнес Делимобиля строится на покупке новых (в основном импортных) автомобилей через финансовый лизинг по средней ставке 12,5%. Через 3-4 года осуществляется выкуп автомобиля у лизингодателя. А еще через 2-3 года продажа автомобиля. Т.е. главная задача: за 6 лет нужно отбить снижение стоимости машины (из-за возраста и пробега), заплатить проценты за лизинг, плюс ремонты и обслуживание. К слову, у компании есть своя сеть центров по тех. обслуживанию. По словам компании, эта бизнес-модель создает естественных хэдж от валютных рисков, т.к. при ослаблении рубля растёт стоимость импортных авто, а лизинговые обязательства фиксируются в рублях.

Дополнительные риски: дальнейший рост долга, возможные доп эмиссии, регуляторные риски (хотя, пока от властей идёт поддержка), высокие процентные ставки.

Мультипликаторы

Так как Делимобиль – это классическая компания роста, поэтому текущие мультипликаторы высокие. При этом, они заметно выше, чем у ближайшего аналога по бизнесу компании Woosh. Правда, нужно помнить, что у бизнеса Whoosh есть выраженная сезонностью, плюс повышенные регуляторные риски.

IPO.

Базовый размер IPO 3 млрд. Это доп эмиссия (Cash-in), т.е. текущие акционеры не будут продавать свои акции.

Существующие акционеры не будут продавать свои акции ни в течение IPO, ни 180 дней после.

Полученные средства будут направлены на развитие бизнеса и снижение долга.

Сбор заявок на IPO: предварительно до 05.02.2024 включительно.

Диапазон цены IPO: 245-265₽ (капитализация 39,2-42,4 млрд без учета средств, привлеченных в рамках IPO).

Компания заявляет, что уже получила индикативные предложения об участии в IPO от ряда институциональных инвесторов.

Из последних новостей: книга заявок на IPO подписана по верхней границе.

В рамках IPO будет механизм стабилизации размером до 15% от предложенного объема IPO. Данный механизм будет действовать 30 дней, и будет поддерживать котировки от высокой волатильности.

Акции были включены во второй уровень листинга Московской биржи.

Тикер DELI и ISIN RU000A107J11.

В проспекте заявлено к размещению 30% от существующего количества акций, а согласно пресс-релизу, в свободном обращении окажется всего 10%. Пока не понятно, когда и как будут размещены остальные 20%.

Выводы.

Делимобиль - крупнейший оператор каршеринга в России.

В 3Q 23 количество проданных минут выросло на 34% кв/кв, правда, до этого 5 кварталов показатель был стабилен. Частично, это объясняется ростом автопарка на 11% кв/кв.

Благодаря этому, финансовые результаты за 3Q 23 позитивные: выручка, EBITDA и ЧП выросли более, чем на 40% г/г и кв/кв.

На годовом горизонте также заметен впечатляющий рост.

Делимобиль в 2023 поменял учетную политику, и теперь машины оцениваются по первоначальной стоимости. Из-за этого прибыль получается завышенной.

У компании высокий долг, но это с учетом финансового лизинга. В целом ситуация устойчивая.

Свободный денежный поток отрицательный, что свидетельствует о том, что у компании не хватает денег от бизнеса на покрытие капитальных затрат и обязательств по аренде.

Компания планирует платить дивиденды, если будет позволять долговая нагрузка. Ориентировочная доходность за 2023г. 2%.

Делимобиль заявляет о высоком потенциале. Рынок каршеринга может расти по 40% в год в течение 5 лет. Компания планирует продолжать активную экспансию.

Риски: конкуренция, регуляторные риски, затратная бизнес-модель, большой долг и высокие процентные ставки, возможны доп эмиссии.

Мультипликаторы высокие.

Предлагаемая на размещении цена, включает рост финансовых показателей на 20%-30% в год в течение пяти лет. Очевидного дисконта нет. Принимать участие в этом IPO пока не планирую

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба