2 февраля 2024 БКС Экспресс | Мечел

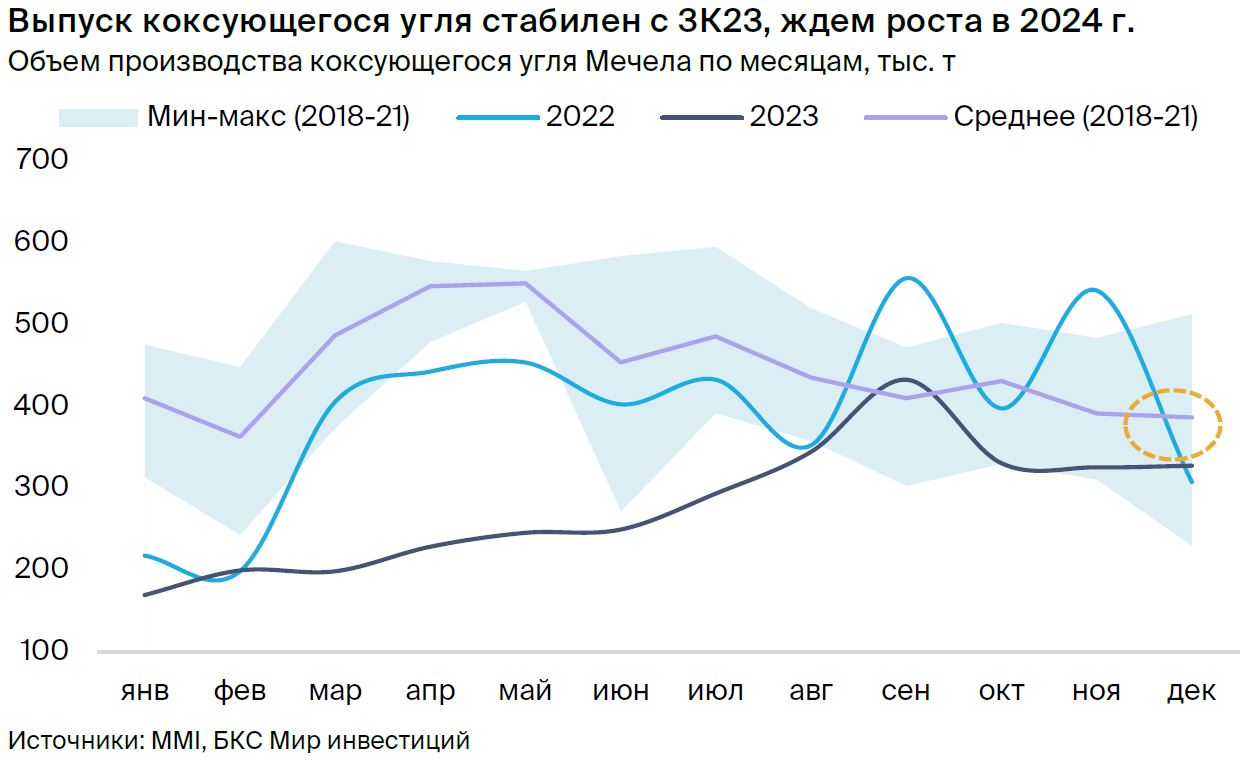

По итогам декабря Мечел практически сохранил объемы производства коксующегося угля на уровне прошлого месяца — 328 тыс. т. Вместе с тем компании удалось нарастить экспорт на 34% м/м на фоне высоких мировых цен. Сохраняем позитивный взгляд на обыкновенные акции Мечела с потенциалом роста свыше 90% до конца года.

Главное

• Объемы выпуска в декабре — 328 тыс. т, за 2023 г. — более 3,3 млн т. В 2024 г. ожидаем восстановления до 3,8 млн т за счет Якутугля.

• Благодаря экспорту продажи третьим лицам выросли на 34%, до 225 тыс. т. Объемы международной торговли выше на 72% г/г и 58% против средних за этот месяц.

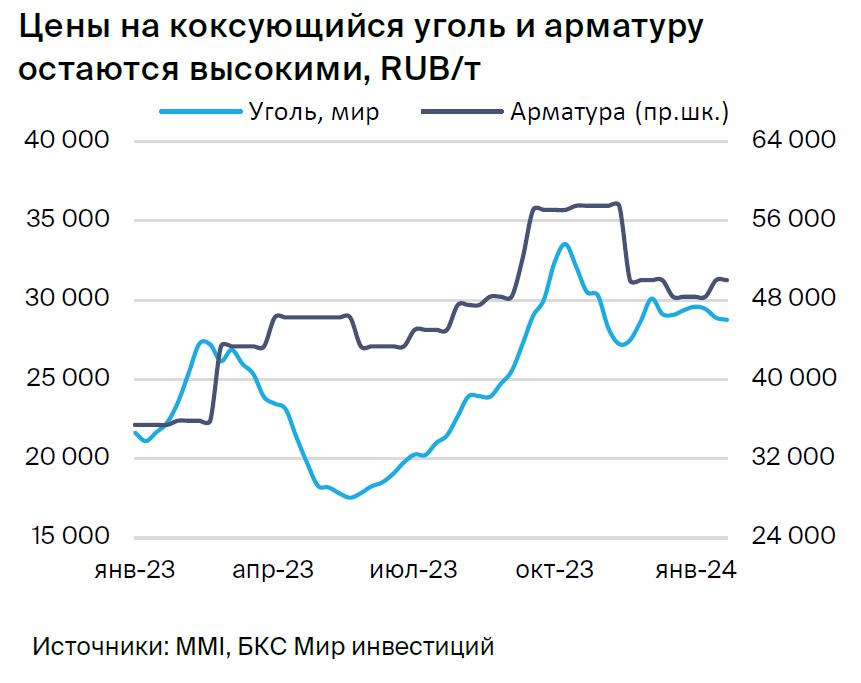

• Уголь и сталь подорожали в рублях более чем на 20% п/п за II полугодие 2023 г.

• Влияние от возможного роста НДПИ некритично: в пределах 3% на EBITDA на 2024 г. и 2% на капитализацию.

• Ждем сильных результатов за II полугодие 2023 г. и роста EBITDA на 35–40% п/п.

• Главный катализатор — по-прежнему снижение долговой нагрузки: сокращение чистого долга к EBITDA до 2,6х в 2023 г. и до 1,5х в 2024 г.

В деталях

Выпуск в декабре в рамках ожиданий, экспорт приятно удивил. По свежим данным агентства MMI, за декабрь Мечел отгрузил 328 тыс. т концентрата коксующегося угля. Из них 225 тыс. т — третьим лицам на экспорт. Поставки в декабре выросли на 34% м/м и на 72% г/г. Сильный рост г/г связан с низкой базой декабря 2022 г. По оценкам MMI, за прошлый год компания реализовала чуть больше 3,3 млн т угля, включая 2,1 млн т третьим лицам.

Цифры заметно ниже 2022 г., во многом из-за провального I полугодия 2023 г., но компания уже начала восстанавливаться. Помимо оживления производства во II полугодии 2023 г., прибыль Мечела поддержала конъюнктура на мировом рынке угля и ослабление рубля: рублевые стоимости прибавили 24% за полугодие.

Стальной сегмент также показал позитивную динамику благодаря сильному внутреннему спросу — он позволил ценам на сталь вырасти на 22% в течение II полугодия 2023 г.

Дальнейшее восстановление производства приведет к снижению долга. В модели на 2024 г. закладываем рост добычи угля до 3,8 млн т. Основной драйвер — восстановление показателей на Якутугле, который продает сырье преимущественно на экспорт.

Также ожидаем увеличения внутренних цен на сталь в пределах 10–15% до конца года на фоне роста промышленной активности в стране. Считаем, что это окажет хорошую поддержку металлургическому дивизиону Мечела, на который приходится 60% прибылей.

В числе рисков — возможный рост НДПИ на уголь. Подробности пока не известны, но это не должно заметно отразиться на прибыли компании. По нашим оценкам, негативное влияние этого фактора на EBITDA на 2024 г. и капитализацию будет в пределах 3% и 2% соответственно.

Ожидаем, что Мечел направит заработанную выручку на погашение долга. Таким образом, Чистый долг/EBITDA снизится до 2,6х на конец 2023 г. — по сравнению с 3,4х в I полугодии 2023 г. — и до 1,5х в 2024 г. В результате долговая нагрузка приблизится к многолетним минимумам, что, по нашим прогнозам, приведет к существенной переоценке акций в сторону повышения более чем на 90%.

Главное

• Объемы выпуска в декабре — 328 тыс. т, за 2023 г. — более 3,3 млн т. В 2024 г. ожидаем восстановления до 3,8 млн т за счет Якутугля.

• Благодаря экспорту продажи третьим лицам выросли на 34%, до 225 тыс. т. Объемы международной торговли выше на 72% г/г и 58% против средних за этот месяц.

• Уголь и сталь подорожали в рублях более чем на 20% п/п за II полугодие 2023 г.

• Влияние от возможного роста НДПИ некритично: в пределах 3% на EBITDA на 2024 г. и 2% на капитализацию.

• Ждем сильных результатов за II полугодие 2023 г. и роста EBITDA на 35–40% п/п.

• Главный катализатор — по-прежнему снижение долговой нагрузки: сокращение чистого долга к EBITDA до 2,6х в 2023 г. и до 1,5х в 2024 г.

В деталях

Выпуск в декабре в рамках ожиданий, экспорт приятно удивил. По свежим данным агентства MMI, за декабрь Мечел отгрузил 328 тыс. т концентрата коксующегося угля. Из них 225 тыс. т — третьим лицам на экспорт. Поставки в декабре выросли на 34% м/м и на 72% г/г. Сильный рост г/г связан с низкой базой декабря 2022 г. По оценкам MMI, за прошлый год компания реализовала чуть больше 3,3 млн т угля, включая 2,1 млн т третьим лицам.

Цифры заметно ниже 2022 г., во многом из-за провального I полугодия 2023 г., но компания уже начала восстанавливаться. Помимо оживления производства во II полугодии 2023 г., прибыль Мечела поддержала конъюнктура на мировом рынке угля и ослабление рубля: рублевые стоимости прибавили 24% за полугодие.

Стальной сегмент также показал позитивную динамику благодаря сильному внутреннему спросу — он позволил ценам на сталь вырасти на 22% в течение II полугодия 2023 г.

Дальнейшее восстановление производства приведет к снижению долга. В модели на 2024 г. закладываем рост добычи угля до 3,8 млн т. Основной драйвер — восстановление показателей на Якутугле, который продает сырье преимущественно на экспорт.

Также ожидаем увеличения внутренних цен на сталь в пределах 10–15% до конца года на фоне роста промышленной активности в стране. Считаем, что это окажет хорошую поддержку металлургическому дивизиону Мечела, на который приходится 60% прибылей.

В числе рисков — возможный рост НДПИ на уголь. Подробности пока не известны, но это не должно заметно отразиться на прибыли компании. По нашим оценкам, негативное влияние этого фактора на EBITDA на 2024 г. и капитализацию будет в пределах 3% и 2% соответственно.

Ожидаем, что Мечел направит заработанную выручку на погашение долга. Таким образом, Чистый долг/EBITDA снизится до 2,6х на конец 2023 г. — по сравнению с 3,4х в I полугодии 2023 г. — и до 1,5х в 2024 г. В результате долговая нагрузка приблизится к многолетним минимумам, что, по нашим прогнозам, приведет к существенной переоценке акций в сторону повышения более чем на 90%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба