▫️ Капитализация: 484 млрд ₽ / 733₽ за акцию

▫️ Выручка 1П2023: 265 млрд ₽

▫️ Операционная прибыль 1П2023: 50,8 млрд ₽

▫️ Чистая прибыль 1П 2023: 27,9 млрд ₽

▫️ fwd P/E 2023:9

▫️ P/B: 1,37

▫️fwd дивиденд 2023: 0%

👉 ПАО «ПИК СЗ» — российская девелоперская и строительная компания со штаб-квартирой в Москве. Крупнейший девелопер России.

✅ В 2021г ПИК представил план по выводу на IPO своих дочерних подразделений Units (модульное строительство) и Kvarta (доп. услуги в сфере недвижимости) в 2023-2024, но по понятным причинам spin-off не состоялся. Вполне возможно, что к этому вопросу компания вернётся после ряда корпоративных событий.

⚠️ ПИК постепенно диверсифицирует выручку, но Московский регион по-прежнему формирует 85% продаж (по данным за 1П2023г). Постепенное перенасыщение этого рынка будет давить на будущие результаты застройщика более ощутимо.

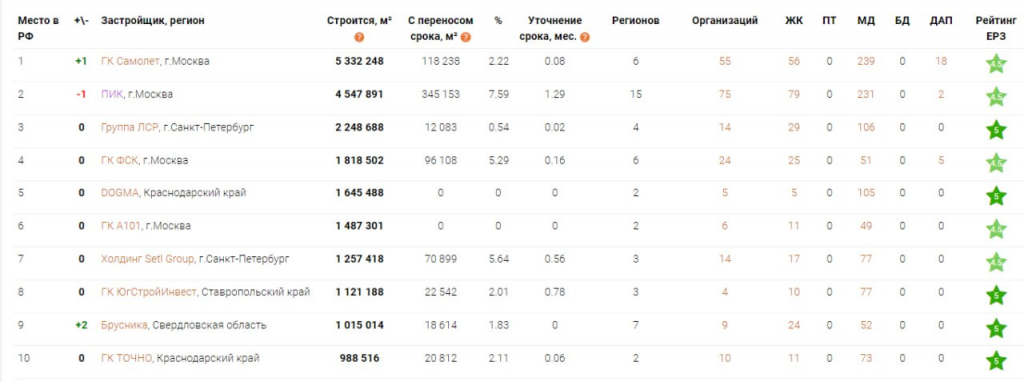

⚠️ ГК Самолёт сместила ПИК с 1 места по объёму текущего строительства: по данным ЕРЗ, сейчас у Самолёта в строительстве находится 5 332 248 м^2 против 4 547 891 м^2 у ПИКа (отставание на 14,7%).

⚠️ На балансе компании уже скопилось 90,5 млрд денежных средств и эквивалентов + 403 млрд на счетах эскроу (постепенно раскрываются и поступают на счет компании). Чистый долг с учетом средств на счетах эскроу —200 млрд против 114 млрд на конец 2021г.

❌ Компания раскрывает отчетность в усеченном виде с 2022г и перестала выплачивать дивиденды. Скорее всего, это связано с невозможностью получения дивидендов мажоритарием на принадлежащие ему оффшорные компании.

👉 При этом, Сергей Гордеев уже ушел с поста СЕО ПИКа и снизил свою долю с 52,49% до 32,49% (перестал быть контролирующим акционером). От своей доли в 12,36% избавился и ВТБ — то есть постепенно структура акционеров меняется.

Вывод:

Как и все остальные застройщики, ПИК в 2024г наверняка будет сокращать стройки на фоне ужесточения условий по льготной ипотеки, но при этом у компании есть и ряд собственных рисков: высокий долг, отсутствие дивидендов и неразрешённые проблемы структуры акционеров. Плюс к этому, сам застройщик на пике цикла оценён недёшево, а форвардные мультипликаторы 2024 года могут быть в разы выше.

📉 На мой взгляд, акции ПИК сейчас переоценены и в среднесрочной перспективы финансовые результаты будут только замедляться. Адекватная цена в текущих условиях — не более 550₽ за акцию.

▫️ Выручка 1П2023: 265 млрд ₽

▫️ Операционная прибыль 1П2023: 50,8 млрд ₽

▫️ Чистая прибыль 1П 2023: 27,9 млрд ₽

▫️ fwd P/E 2023:9

▫️ P/B: 1,37

▫️fwd дивиденд 2023: 0%

👉 ПАО «ПИК СЗ» — российская девелоперская и строительная компания со штаб-квартирой в Москве. Крупнейший девелопер России.

✅ В 2021г ПИК представил план по выводу на IPO своих дочерних подразделений Units (модульное строительство) и Kvarta (доп. услуги в сфере недвижимости) в 2023-2024, но по понятным причинам spin-off не состоялся. Вполне возможно, что к этому вопросу компания вернётся после ряда корпоративных событий.

⚠️ ПИК постепенно диверсифицирует выручку, но Московский регион по-прежнему формирует 85% продаж (по данным за 1П2023г). Постепенное перенасыщение этого рынка будет давить на будущие результаты застройщика более ощутимо.

⚠️ ГК Самолёт сместила ПИК с 1 места по объёму текущего строительства: по данным ЕРЗ, сейчас у Самолёта в строительстве находится 5 332 248 м^2 против 4 547 891 м^2 у ПИКа (отставание на 14,7%).

⚠️ На балансе компании уже скопилось 90,5 млрд денежных средств и эквивалентов + 403 млрд на счетах эскроу (постепенно раскрываются и поступают на счет компании). Чистый долг с учетом средств на счетах эскроу —200 млрд против 114 млрд на конец 2021г.

❌ Компания раскрывает отчетность в усеченном виде с 2022г и перестала выплачивать дивиденды. Скорее всего, это связано с невозможностью получения дивидендов мажоритарием на принадлежащие ему оффшорные компании.

👉 При этом, Сергей Гордеев уже ушел с поста СЕО ПИКа и снизил свою долю с 52,49% до 32,49% (перестал быть контролирующим акционером). От своей доли в 12,36% избавился и ВТБ — то есть постепенно структура акционеров меняется.

Вывод:

Как и все остальные застройщики, ПИК в 2024г наверняка будет сокращать стройки на фоне ужесточения условий по льготной ипотеки, но при этом у компании есть и ряд собственных рисков: высокий долг, отсутствие дивидендов и неразрешённые проблемы структуры акционеров. Плюс к этому, сам застройщик на пике цикла оценён недёшево, а форвардные мультипликаторы 2024 года могут быть в разы выше.

📉 На мой взгляд, акции ПИК сейчас переоценены и в среднесрочной перспективы финансовые результаты будут только замедляться. Адекватная цена в текущих условиях — не более 550₽ за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба