7 февраля 2024 БКС Экспресс | ТМК

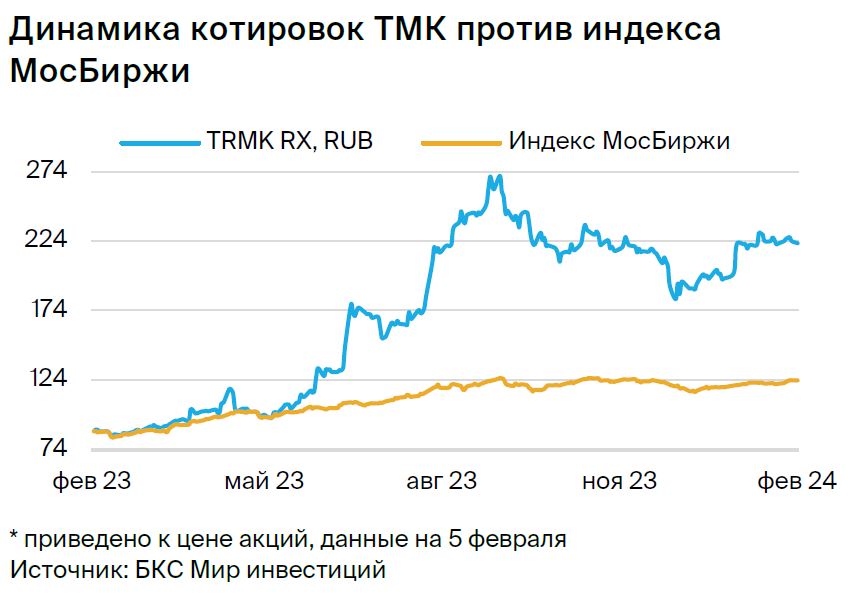

Котировки крупнейшей трубной компании ТМК выросли на 15% после публикации стратегии на 2024 г. в декабре, поэтому меняем взгляд на предприятие с позитивного на нейтральный. ТМК остается лидером на внутреннем рынке труб с высокой маржой, но есть риск потери доли из-за новых конкурентов.

Главное

• Объем бурения скважин в России бьет рекорд второй год подряд на фоне снижения эффективности нефтедобычи.

• Потребление труб в ТЭК высокое: увеличилось на 1% в 2023 г. после роста на 23% в 2022 г.

• Доля ТМК на этом рынке в прошлом году составила 66%. В подсегменте нефтепромысловых труб (OCTG) — свыше 90%.

• Компания хорошо зарабатывает — ожидаем дивиденды с доходностью от 10%.

• Катализаторы: рост бурильной активности, проект по нержавеющей стали.

• Риски: усиление конкуренции с выходом ОМК и ЗТЗ на рынок OCTG.

В деталях

Бизнес компании ориентирован больше на ТЭК. ТМК остается лидером на внутреннем рынке труб для ТЭК с долей 66%. Она также лидирует в конструкционных трубах, но с долей 17%. Это позволяет компании, особенно после приобретения ЧТПЗ, генерировать высокую прибыль и маржинальность.

ТМК показала рекордную EBITDA и рентабельность за I полугодие 2023 г. на фоне растущей стоимости нефтегазовых труб. Это, на наш взгляд, объясняется увеличением бурильной активности. Так, по данным Bloomberg, за 11 месяцев 2023 г. в России были пробурены скважины общей глубиной в 28,1 тыс. км по сравнению с 28 тыс. за весь 2022 г. Число запущенных слегка выросло — на 0,8%. Тем не менее полагаем, что такой уровень прибыли уже не будет достигнут в будущем с выходом ОМК и ЗТЗ на рынок нефтепромысловых труб.

Новые конкуренты как ключевой риск, проект по нержавейке — катализатор. Полагаем, что уже в этом году ТМК может потерять 5–6% своей доли на рынке OCTG и до 10% в 2025 г. после выхода конкурентов на загрузку свыше 80%. Негативный эффект от запуска производства новыми игроками отчасти будет сглажен благодаря ожидаемому росту бурения в России — иначе падение было бы заметнее.

В более отдаленной перспективе прогнозируем позитивный эффект в 15–20% на прибыль компании от проекта по производству нержавеющей стали после 2025 г. ТМК совместно с Норникелем планируют производить 500 тыс. т листового проката в год. Выход проекта на полную мощность позволит заместить практически весь импорт и обеспечит доминирующее положение на внутреннем рынке.

Ожидаем стабильные дивиденды с доходностью свыше 10%. До 2020 г. ТМК платила довольно низкие дивиденды со средней прибыльностью до 5%. После продажи активов в США фокус сместился на внутренней рынок. Компания приобрела ЧТПЗ, существенно укрепила свое финансовое положение и начала платить сравнительно высокие дивиденды с коэффициентом выплат выше минимальных 25% от чистой прибыли по дивидендной политике.

Ожидаем сохранения тренда и закладываем коэффициент выплат 50%, учитывая относительно низкую долговую нагрузку — меньше 2,5х. Это стабильно будет обеспечивать доходность свыше 10%.

Оценка: меняем взгляд на нейтральный после роста котировок. Пересмотрели наш взгляд после роста бумаги с середины декабря на 15%, что выше рынка. Такое увеличение скорее объясняется восстановлением после совершенно необоснованной просадки в ноябре – декабре 2023 г.

Целевую цену 280 руб. за акцию не меняем, так как фундаментальный кейс по бумаге за это время не изменился. Потенциал роста остается неплохим — на 25% в течение года. Однако текущая избыточная доходность -1% предполагает нейтральный взгляд по акциям металлурга.

БКС против консенсуса — оценок рынка нет

Консенсус-прогнозы по ТМК пока отсутствуют, поэтому опишем небольшие изменения в нашей модели. Умеренно изменили наши финансовые прогнозы на ближайшие несколько лет, что в целом не оказало влияния на фундаментальную стоимость компании. Слегка уменьшили ожидания по продажам и немного пересмотрели маржинальность бизнеса. Снижение прогноза EBITDA на 7% относительно предыдущих оценок на 2025 г. во многом связано с падением предполагаемых цен на бесшовные трубы.

Оценка: нейтральный взгляд после роста котировок

Сохраняем целевую цену по акциям ТМК на уровне 280 руб. После выхода стратегии на 2024 г. котировки компании выросли на 15%, поэтому меняем взгляд на нейтральный с позитивного. Потенциал по бумаге на 12 месяцев вперед остается хорошим — 25%. Тем не менее с учетом стоимости акционерного капитала избыточная доходность составляет -1%, что эквивалентно нейтральному взгляду.

Главное

• Объем бурения скважин в России бьет рекорд второй год подряд на фоне снижения эффективности нефтедобычи.

• Потребление труб в ТЭК высокое: увеличилось на 1% в 2023 г. после роста на 23% в 2022 г.

• Доля ТМК на этом рынке в прошлом году составила 66%. В подсегменте нефтепромысловых труб (OCTG) — свыше 90%.

• Компания хорошо зарабатывает — ожидаем дивиденды с доходностью от 10%.

• Катализаторы: рост бурильной активности, проект по нержавеющей стали.

• Риски: усиление конкуренции с выходом ОМК и ЗТЗ на рынок OCTG.

В деталях

Бизнес компании ориентирован больше на ТЭК. ТМК остается лидером на внутреннем рынке труб для ТЭК с долей 66%. Она также лидирует в конструкционных трубах, но с долей 17%. Это позволяет компании, особенно после приобретения ЧТПЗ, генерировать высокую прибыль и маржинальность.

ТМК показала рекордную EBITDA и рентабельность за I полугодие 2023 г. на фоне растущей стоимости нефтегазовых труб. Это, на наш взгляд, объясняется увеличением бурильной активности. Так, по данным Bloomberg, за 11 месяцев 2023 г. в России были пробурены скважины общей глубиной в 28,1 тыс. км по сравнению с 28 тыс. за весь 2022 г. Число запущенных слегка выросло — на 0,8%. Тем не менее полагаем, что такой уровень прибыли уже не будет достигнут в будущем с выходом ОМК и ЗТЗ на рынок нефтепромысловых труб.

Новые конкуренты как ключевой риск, проект по нержавейке — катализатор. Полагаем, что уже в этом году ТМК может потерять 5–6% своей доли на рынке OCTG и до 10% в 2025 г. после выхода конкурентов на загрузку свыше 80%. Негативный эффект от запуска производства новыми игроками отчасти будет сглажен благодаря ожидаемому росту бурения в России — иначе падение было бы заметнее.

В более отдаленной перспективе прогнозируем позитивный эффект в 15–20% на прибыль компании от проекта по производству нержавеющей стали после 2025 г. ТМК совместно с Норникелем планируют производить 500 тыс. т листового проката в год. Выход проекта на полную мощность позволит заместить практически весь импорт и обеспечит доминирующее положение на внутреннем рынке.

Ожидаем стабильные дивиденды с доходностью свыше 10%. До 2020 г. ТМК платила довольно низкие дивиденды со средней прибыльностью до 5%. После продажи активов в США фокус сместился на внутренней рынок. Компания приобрела ЧТПЗ, существенно укрепила свое финансовое положение и начала платить сравнительно высокие дивиденды с коэффициентом выплат выше минимальных 25% от чистой прибыли по дивидендной политике.

Ожидаем сохранения тренда и закладываем коэффициент выплат 50%, учитывая относительно низкую долговую нагрузку — меньше 2,5х. Это стабильно будет обеспечивать доходность свыше 10%.

Оценка: меняем взгляд на нейтральный после роста котировок. Пересмотрели наш взгляд после роста бумаги с середины декабря на 15%, что выше рынка. Такое увеличение скорее объясняется восстановлением после совершенно необоснованной просадки в ноябре – декабре 2023 г.

Целевую цену 280 руб. за акцию не меняем, так как фундаментальный кейс по бумаге за это время не изменился. Потенциал роста остается неплохим — на 25% в течение года. Однако текущая избыточная доходность -1% предполагает нейтральный взгляд по акциям металлурга.

БКС против консенсуса — оценок рынка нет

Консенсус-прогнозы по ТМК пока отсутствуют, поэтому опишем небольшие изменения в нашей модели. Умеренно изменили наши финансовые прогнозы на ближайшие несколько лет, что в целом не оказало влияния на фундаментальную стоимость компании. Слегка уменьшили ожидания по продажам и немного пересмотрели маржинальность бизнеса. Снижение прогноза EBITDA на 7% относительно предыдущих оценок на 2025 г. во многом связано с падением предполагаемых цен на бесшовные трубы.

Оценка: нейтральный взгляд после роста котировок

Сохраняем целевую цену по акциям ТМК на уровне 280 руб. После выхода стратегии на 2024 г. котировки компании выросли на 15%, поэтому меняем взгляд на нейтральный с позитивного. Потенциал по бумаге на 12 месяцев вперед остается хорошим — 25%. Тем не менее с учетом стоимости акционерного капитала избыточная доходность составляет -1%, что эквивалентно нейтральному взгляду.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба