◽️ Капитализация:6,4 трлн ₽ / 284₽ за акцию

◽️ fwd P/E 2024 (РПБУ): 4,6-5,1

◽️ fwd дивиденд 2023: 11,6%

◽️ fwd дивиденд 2024:9,8-10,9%

◽️ P/B: 1

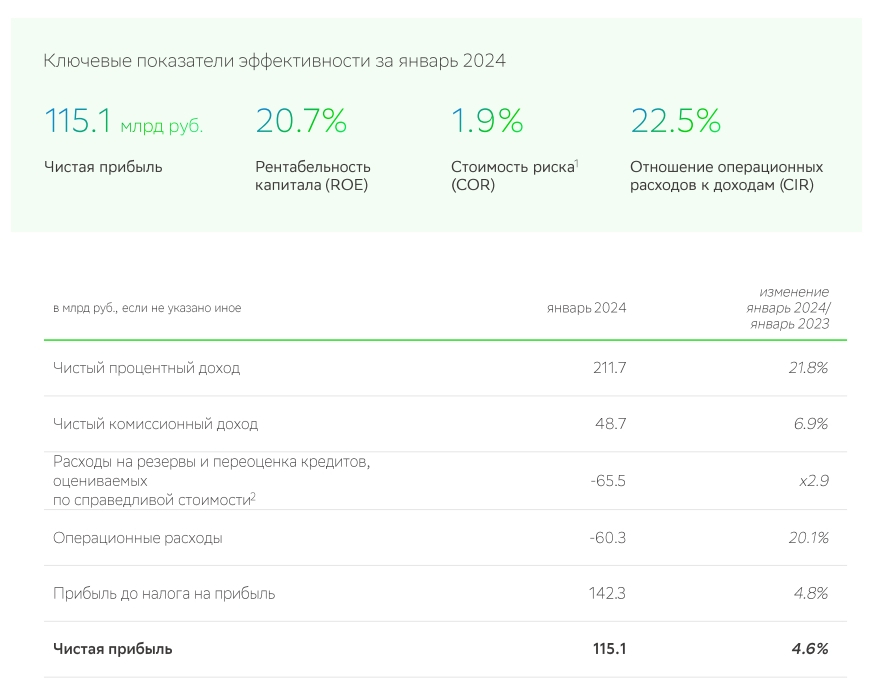

👉 Финансовые результаты за январь 2024г:

Клиенты физ. лица: 108,6 млн чел (+0,1 млн)

Корпоративные клиенты:3,2 млн компаний

Пользователи СберПрайм:10,2 млн чел (+0,2 млн)

Кол-во пользователей GigaChat:2,5 млн чел

Кредиты юр. лицам: -1,1% м/м

Кредиты физ. лицам: +0,6% м/м

Средства юр. лиц: +4,5% м/м

Средства физ. лиц.: -1,9% м/м

Чистый % доход: 211,7 млрд р (+21,8% г/г)

Чистый комисс. доход: 48,7 млрд р (+6,9% г/г)

Операционные расходы: 60,3 млрд р (+20,1% г/г)

Формирование резервов: 65,5 млрд р (х2,9 г/г)

Чистая прибыль: 115,1 млрд р (+4,6% г/г)

✅ Позитивным моментом является то, что результаты по доходам рекордные, продолжается рост. Вырос даже ипотечный портфель на 0,4% м/м (пока видно только сильное замедление, но не падение). Напомню, что за 2023й год ипотечный портфель банка вырос на 40%.

❌ Несмотря на хорошие результаты в январе, прибыль 2024го года вряд ли побьет рекорды. Есть целый ряд негативных моментов:

1. Сильное замедление роста ипотечного портфеля уже заметно в отчетности. Если условия по льготке не улучшат или её вовсе отменят — мы увидим уже не медленный, а возможно даже падение. Девелоперы в этом году потратят на приобретение земельных участков 110–132 млрд руб. Это примерно в 2 раза меньше, чем было в 2023 г. Т.е. застройщики тоже уже готовятся к проблемам со спросом. + ЦБ ожидает падение прибыли банков на 15-30% в 2024м году, а сам Сбер ожидает, что маржа от выдачи льготной ипотеки с марта будет нулевой.

2. Расходы на формирование резервов выросли в 2,9 раза г/г и растут последние 3 месяца. Расходы на резервирование относительно низкие. При этом, если спрос на недвигу будет падать, то и качество ипотечных кредитов начнет снижаться, это может привести к росту расходов.

Вывод:

На мой взгляд,fwd P/E 4,6-5,1 — это скорее оптимистичный сценарий на 2024й год. Он предполагает дивиденды за 2024год в 9,8-10,9% к текущей цене акций. При текущих ставках безрисковой доходности и на фоне возможного охлаждения рынка недвижимости — это не выглядит интересно. В целом, если не будет никаких сюрпризов, то взгляд нейтральный, оценка в 1 капитал выглядит ± справедливой.

◽️ fwd P/E 2024 (РПБУ): 4,6-5,1

◽️ fwd дивиденд 2023: 11,6%

◽️ fwd дивиденд 2024:9,8-10,9%

◽️ P/B: 1

👉 Финансовые результаты за январь 2024г:

Клиенты физ. лица: 108,6 млн чел (+0,1 млн)

Корпоративные клиенты:3,2 млн компаний

Пользователи СберПрайм:10,2 млн чел (+0,2 млн)

Кол-во пользователей GigaChat:2,5 млн чел

Кредиты юр. лицам: -1,1% м/м

Кредиты физ. лицам: +0,6% м/м

Средства юр. лиц: +4,5% м/м

Средства физ. лиц.: -1,9% м/м

Чистый % доход: 211,7 млрд р (+21,8% г/г)

Чистый комисс. доход: 48,7 млрд р (+6,9% г/г)

Операционные расходы: 60,3 млрд р (+20,1% г/г)

Формирование резервов: 65,5 млрд р (х2,9 г/г)

Чистая прибыль: 115,1 млрд р (+4,6% г/г)

✅ Позитивным моментом является то, что результаты по доходам рекордные, продолжается рост. Вырос даже ипотечный портфель на 0,4% м/м (пока видно только сильное замедление, но не падение). Напомню, что за 2023й год ипотечный портфель банка вырос на 40%.

❌ Несмотря на хорошие результаты в январе, прибыль 2024го года вряд ли побьет рекорды. Есть целый ряд негативных моментов:

1. Сильное замедление роста ипотечного портфеля уже заметно в отчетности. Если условия по льготке не улучшат или её вовсе отменят — мы увидим уже не медленный, а возможно даже падение. Девелоперы в этом году потратят на приобретение земельных участков 110–132 млрд руб. Это примерно в 2 раза меньше, чем было в 2023 г. Т.е. застройщики тоже уже готовятся к проблемам со спросом. + ЦБ ожидает падение прибыли банков на 15-30% в 2024м году, а сам Сбер ожидает, что маржа от выдачи льготной ипотеки с марта будет нулевой.

2. Расходы на формирование резервов выросли в 2,9 раза г/г и растут последние 3 месяца. Расходы на резервирование относительно низкие. При этом, если спрос на недвигу будет падать, то и качество ипотечных кредитов начнет снижаться, это может привести к росту расходов.

Вывод:

На мой взгляд,fwd P/E 4,6-5,1 — это скорее оптимистичный сценарий на 2024й год. Он предполагает дивиденды за 2024год в 9,8-10,9% к текущей цене акций. При текущих ставках безрисковой доходности и на фоне возможного охлаждения рынка недвижимости — это не выглядит интересно. В целом, если не будет никаких сюрпризов, то взгляд нейтральный, оценка в 1 капитал выглядит ± справедливой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба