RAZB0RKA отчета АЭРОФЛОТ по РСБУ 4кв'23

Отчет группы АЭРОФЛОТ по МСФО, включающий в себя результаты ПОБЕДЫ и РОССИИ, будет опубликован только 6 Марта

Но у нас уже есть операционные результаты группы и отчет РСБУ головной авиакомпании

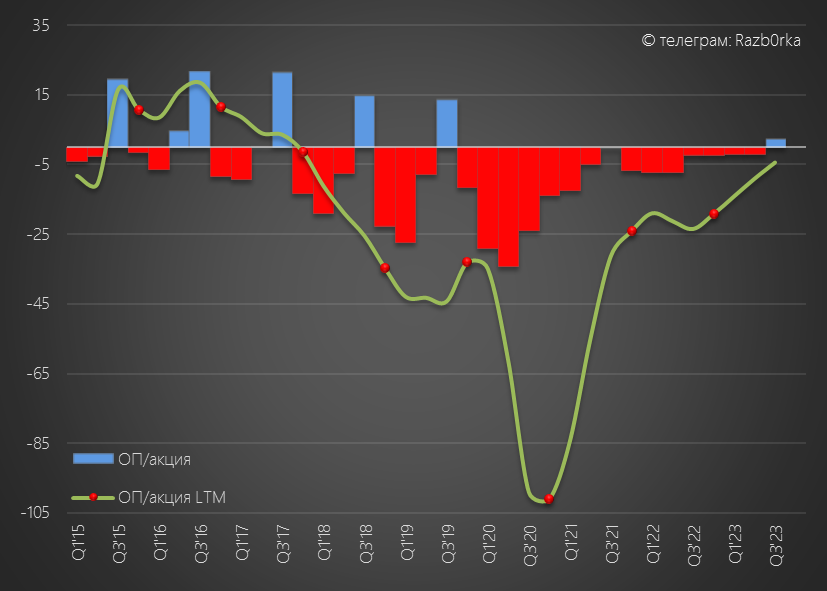

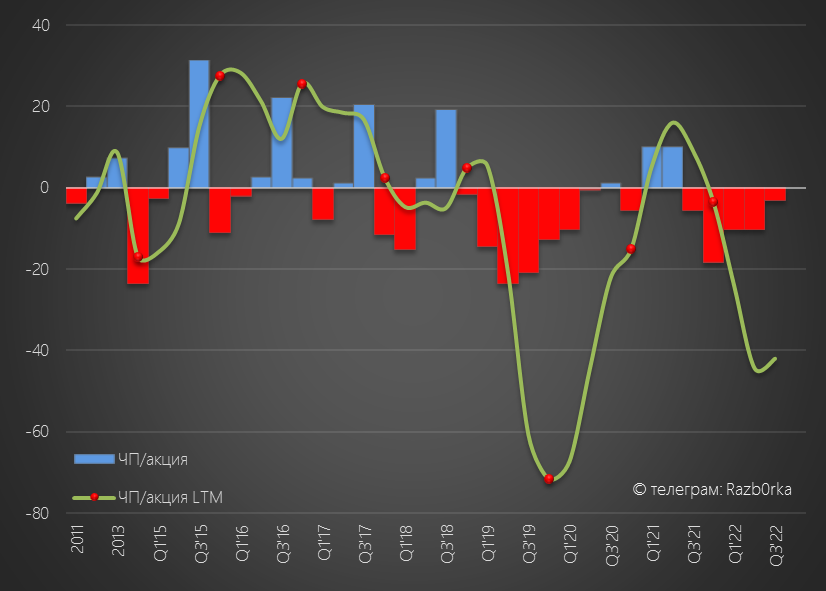

Напомню, что 3-ий квартал у АЭРОФЛОТ был первым прибыльным кварталом за последние 16 кварталов

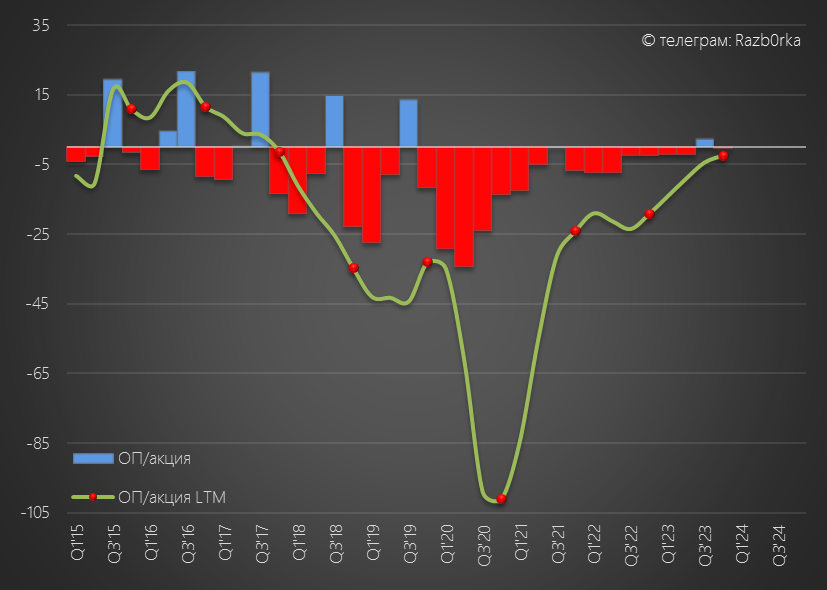

Операционная прибыль составила 9 млрд руб или 2.3 руб/акция

Но из-за увеличения финансовых расходов и переоценки валютного части лизинга на уровне чистой прибыли компания оставалась убыточна

Чистый убыток 3-го квартала составил 13 млрд руб или -3.3 руб/акция

За 9 месяцев убыток составил -23.8 руб/акция

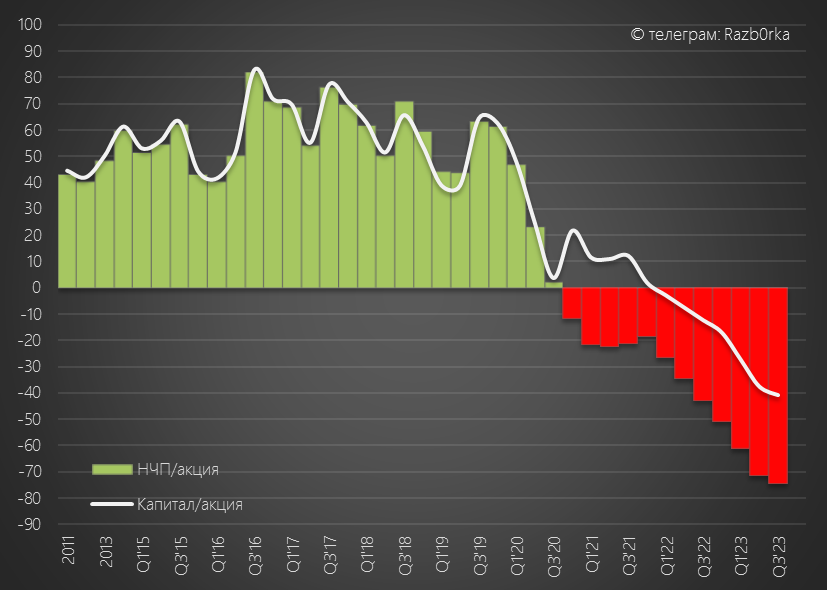

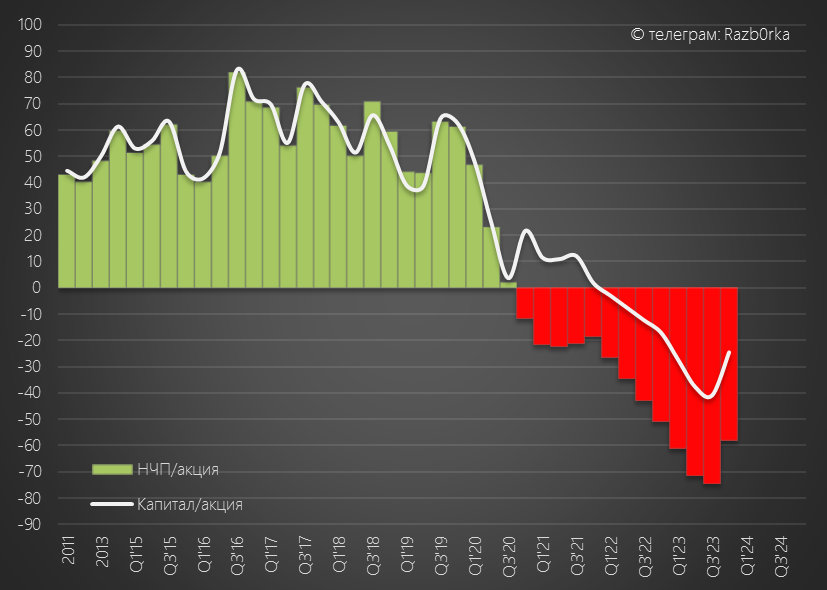

Капитал компании из-за полученного убытка снизился до -162 млрд руб или -41 руб/акция

Накопленный убыток вырос до -296 млрд руб или -75 руб/акция

Писал о том, что при курсе $ на 31.12.23 в районе 89 руб компания отразит 40-45 млрд руб "бумажной " прибыли от переоценки лизинга

А чистая прибыль 4 квартала может составить около 20-25 млрд руб

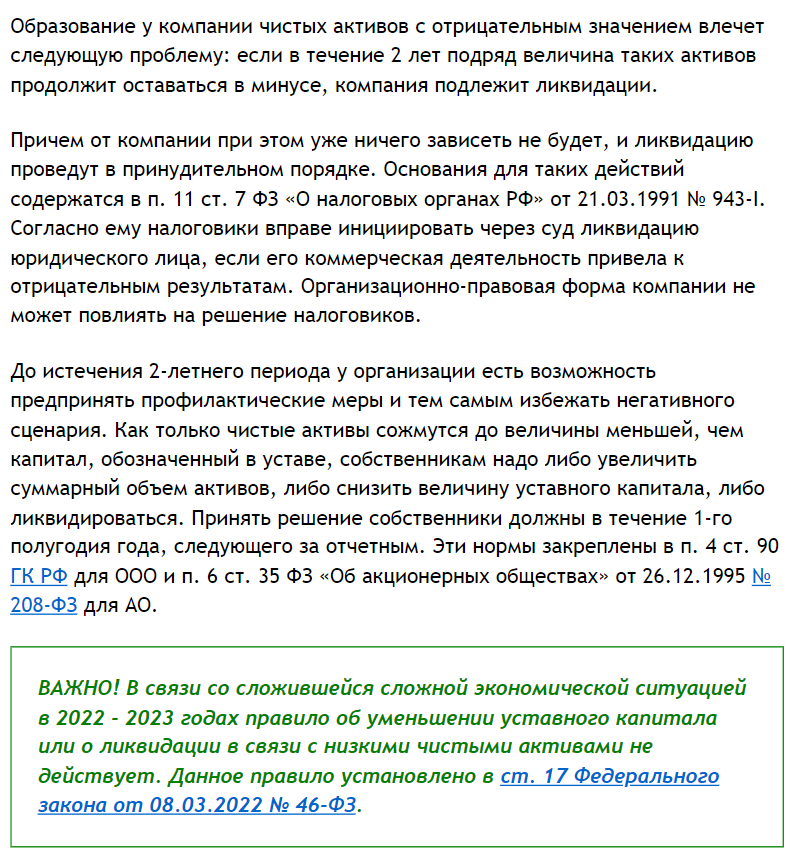

Это означало, что капитал компании останется сильно отрицательным по итогам года и это будет 2-ой год подряд

А по российским законам отрицательный капитал имеет свои суровые последствия

Давайте посмотрим, как отработал АЭРОФЛОТ конец года и что происходило с капиталом компании

Начнем с операционных результатов

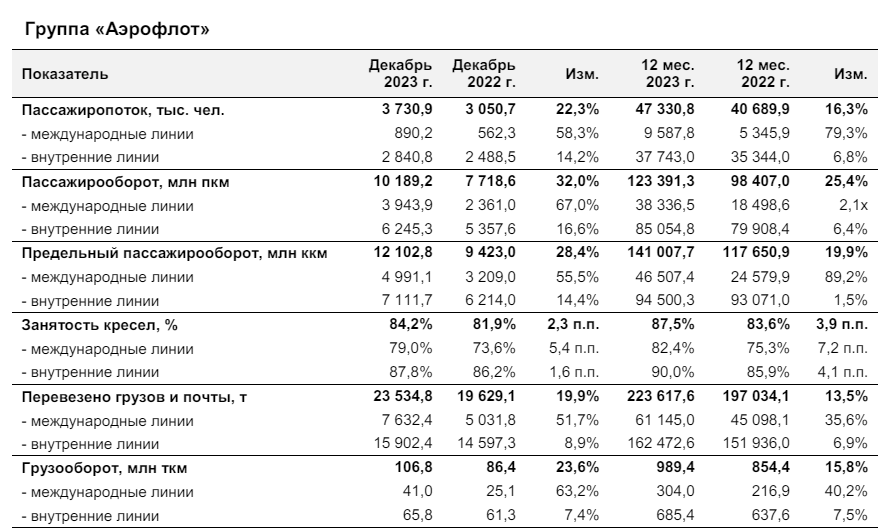

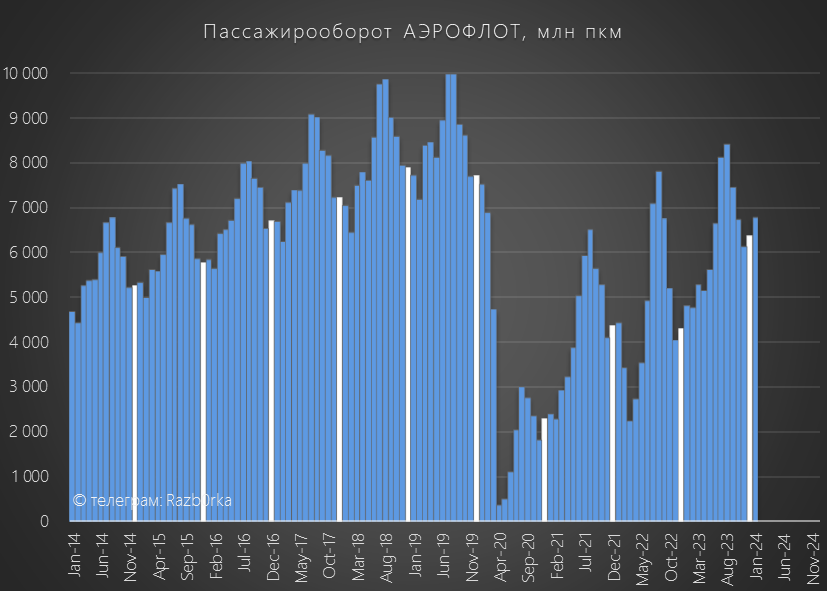

Количество перевезенных пассажиров выросло за год на 16% до 47 млн человек

Благодаря росту международных перевозок, в 4 квартале помесячная динамика пассажиропотока ускорилась до +21%/+38%/+43%

За год количество пассажиров международных рейсов выросло на 79% до 9.6 млн человек, а внутренних линий на 7% до 37.7 млн человек

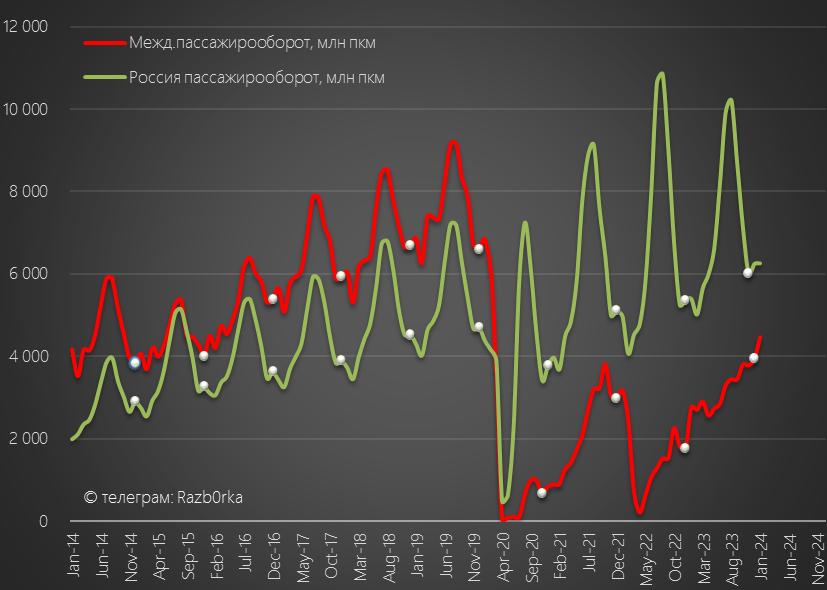

Еще более позитивная динамика наблюдалась в пассажирообороте (кол-во пассажиров*км полета), который вырос в 2.1 раза на международных направлениях

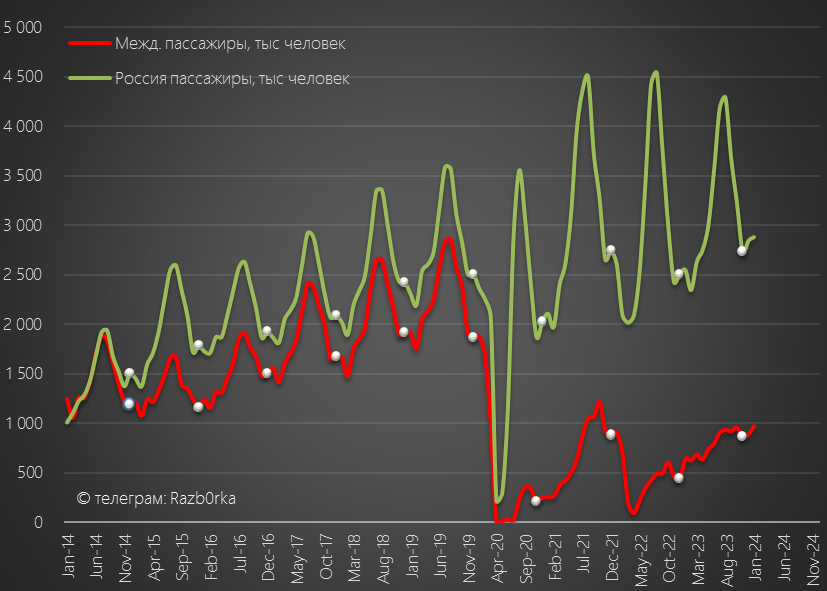

На графиках я показал уже и данные Января, по ним видно что рост перевозок группы продолжается!

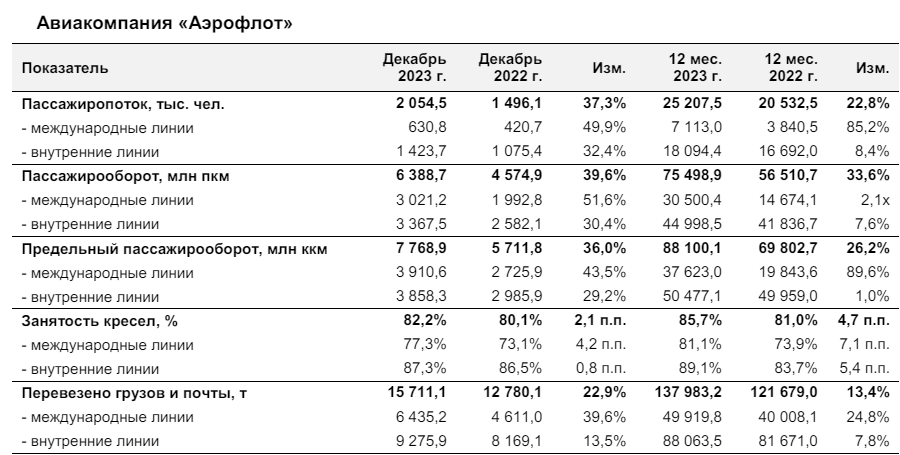

Если смотреть результаты отдельно АЭРОФЛОТ, то пассажиропоток вырос за год на 34%!

По графику видно, что концу года вернулись на уровни 2015-2016 годов

Пассажирооборот это 1 из 2 компонентов формирования выручки авиакомпаний

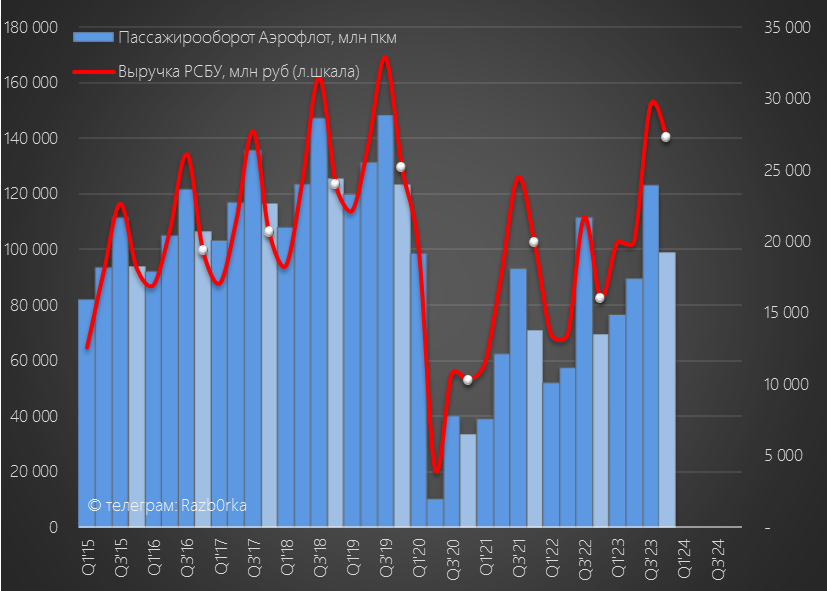

Обратите внимание, пассажирооборот в 4-ом квартале был на уровне 2015 года, а выручка РСБУ была получена рекордная для этого времени года

По сравнению с 4кв'22 выручка выросла на 70% до 140 млрд руб

Как такое может быть?

Дело в том что есть еще второй компонент - цена на билеты

Расчетный пассажиро-километр подорожал за год на 20% до 7.3 руб

Напомню, что официальная инфляция составила в 2023 году чуть более 7%

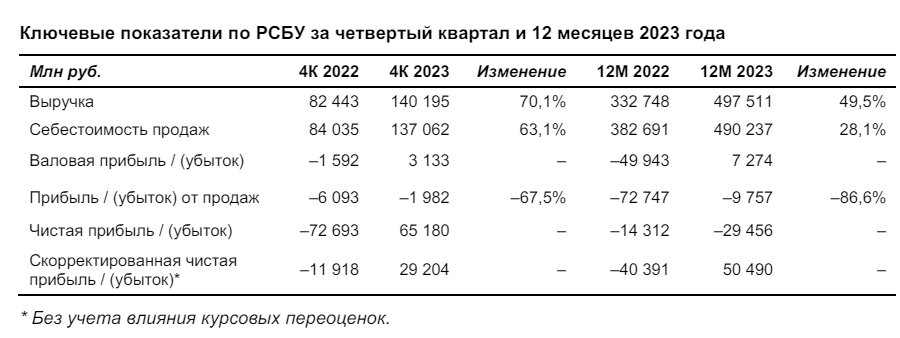

Менеджмент сопроводил отчет РСБУ пресс-релизом с ключевыми показателями

Кроме роста выручки на 70%, бросается в глаза 65 млрд руб чистой прибыли в 4-ом квартале до корректировок и 29 млрд руб очищенной чистой прибыли!

Не ужели хронически убыточный АЭРОФЛОТ стал стабильно генерировать прибыль?

Если нет времени читать разборку, то короткий ответ "Нет"

Несмотря на рост выручки на 70%, в 4-ом квартале был получен операционный убыток в 2 млрд руб

Да это в 3 раза меньше чем в 4кв'22, но по-прежнему в низкий сезон головная авиакомпания работает пусть в небольшой, но минус

В пересчете на акции, 2 млрд руб это убыток 0.5 руб/акция в 4 квартале

Годовой убыток составил 9.8 млрд руб или 2.5 руб/акция

Справедливости ради, отмечу огромную работу проделанную по оптимизации коммерческих и административных расходов

Около 6 млрд руб сэкономил переход с иностранных систем бронирования на российский "Леонардо"

Штат авиакомпании был сокращен с 17.5 тыс до 15.4 тыс человек!

Можно ли и дальше сокращать расходы в 2024 году?

Наверное можно, но скорее всего от этого будут страдать качество, надежность и безопасность полетов

И так или иначе, у любой оптимизации расходов есть свой предел

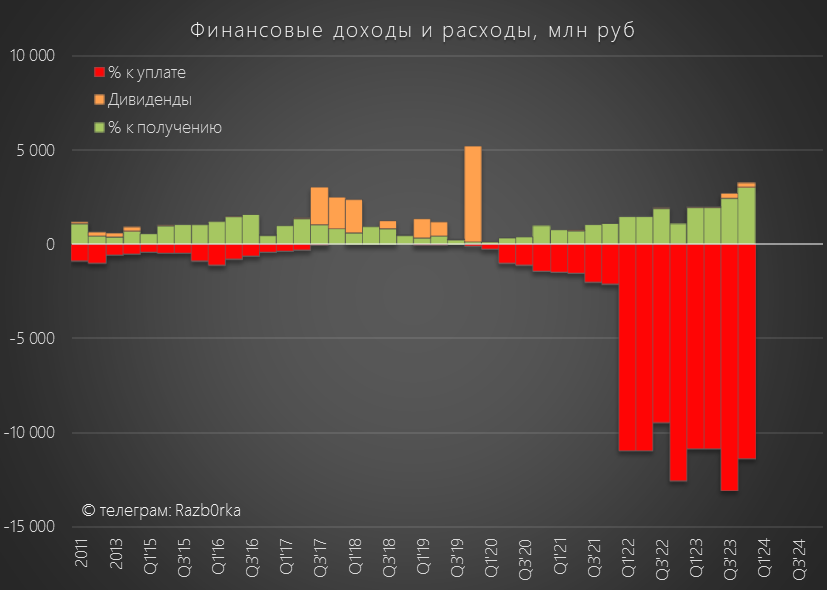

Сальдо финансовых доходов/расходов улучшилось в 4-ом квартале с -10.4 млрд до -8 млрд руб!

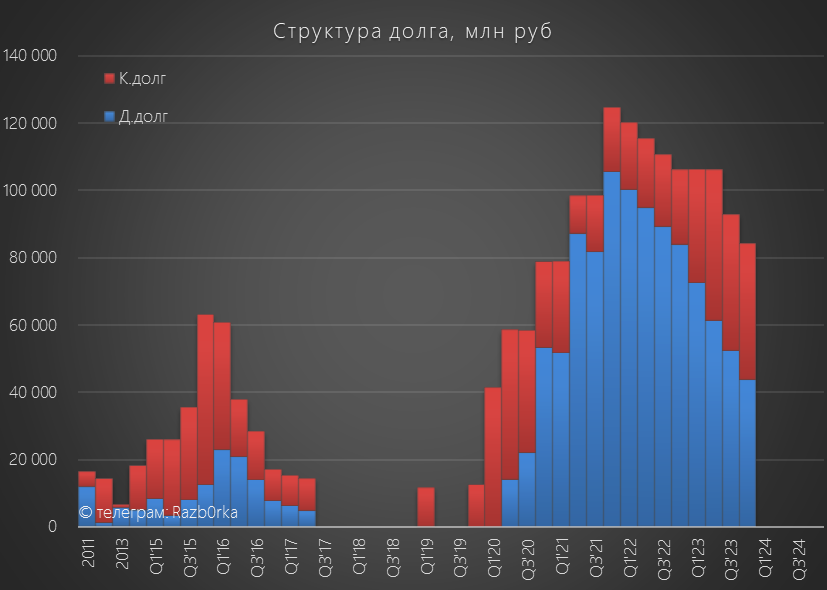

Часть снижения расходов объясняется тем, что погасили за квартал 9 млрд кредитов до 84 млрд руб

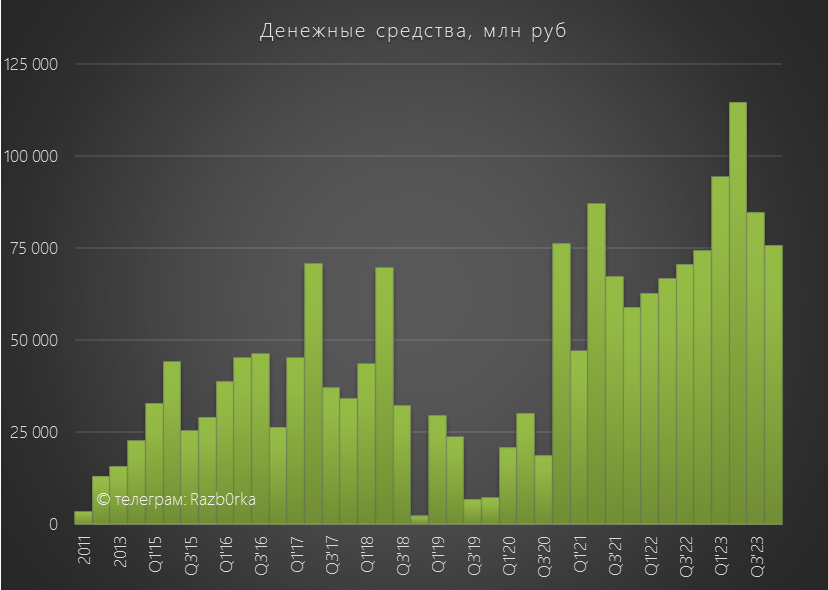

Это привело к аналогичному сокращению денежной позиции до 76 млрд руб

Суммарно операционный убыток и финансовые доходы/расходы в 4 квартале составили -10 млрд руб

Так как же компания получила 65 млрд руб чистой прибыли?

Опять не обошлось без бухгалтерской магии!

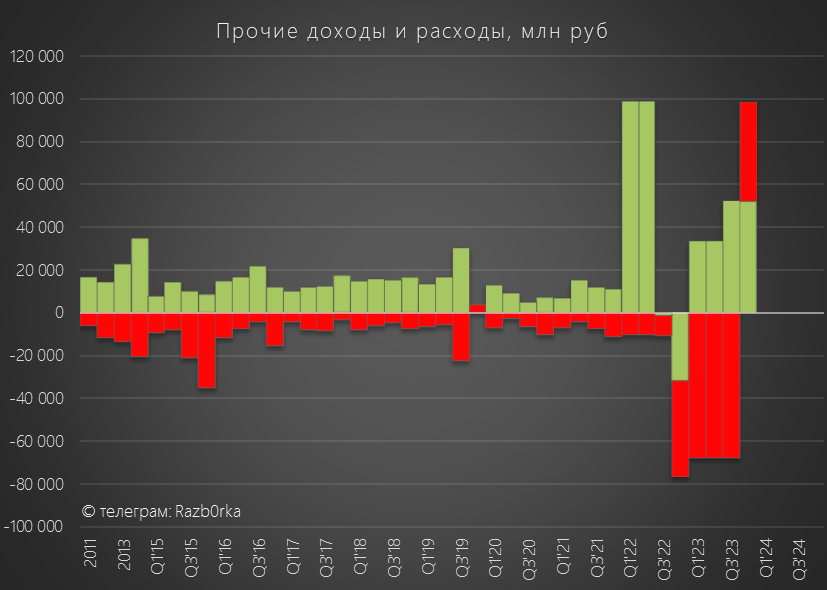

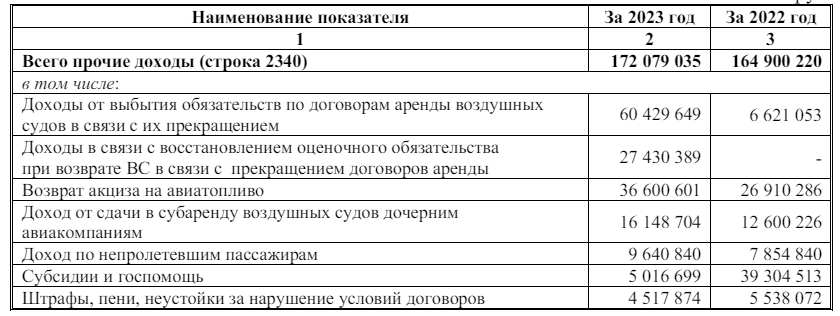

Компания отразила в 4-ом квартале 52 млрд руб прочих доходов и еще уменьшила ранее заявленные прочие расходы на 45 млрд руб

В итоге, это дало почти 100 млрд руб "прибыли"

Прочие доходы состоят как из денежных статей, так и "бумажных"

К примеру, 36.6 млрд руб возврата государством акциза на топливо это реальные деньги

Как и 16 млрд от субаренды самолетов, 5 млрд госсубсидий, 4.5 млрд штрафов и пени

Даже 9.6 млрд руб доходов по непролетевших пассажиров это деньги

Но вот 60 млрд руб доходов от выбытия обязательств и 27 млрд руб от восстановления оценочных обязательств это "бумажная" прибыль

Иначе мы бы увидели соответствующее увеличение денежных средств

Откуда взялось уменьшение прочих расходов на 45 млрд руб?

Эта та положительная валютная переоценка лизинга из-за снижения курса $, о которой я писал в разборке 3-го квартала

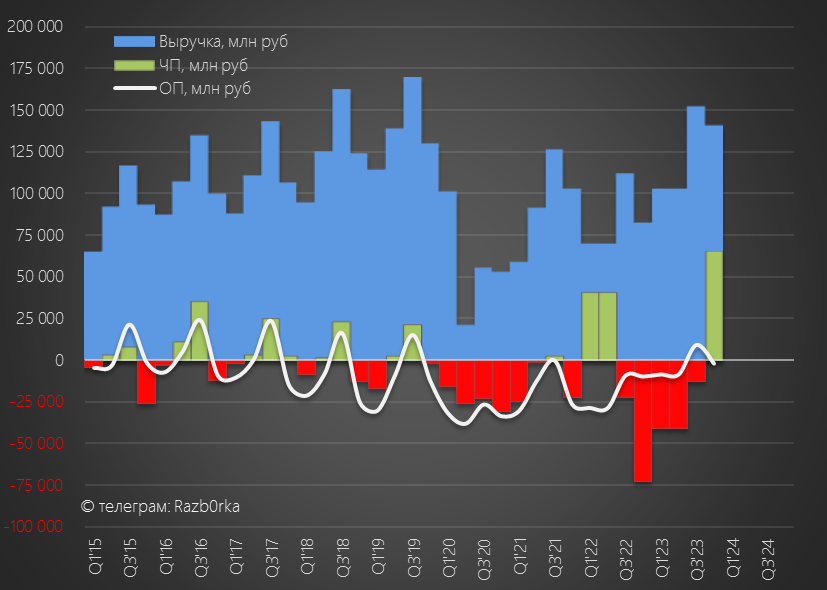

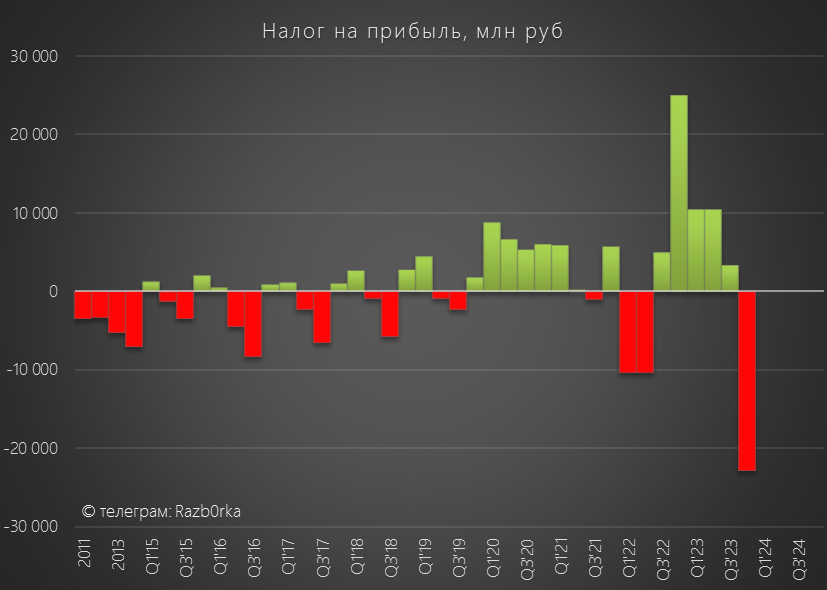

Все эти бумажные факторы привели к тому, что прибыль до налогообложения выросла в 4 квартале до 88 млрд руб, а налог на прибыль вырос до рекордных 23 млрд руб

Вот так и получились 65 млрд руб или 16.4 руб/акция неочищенной прибыли

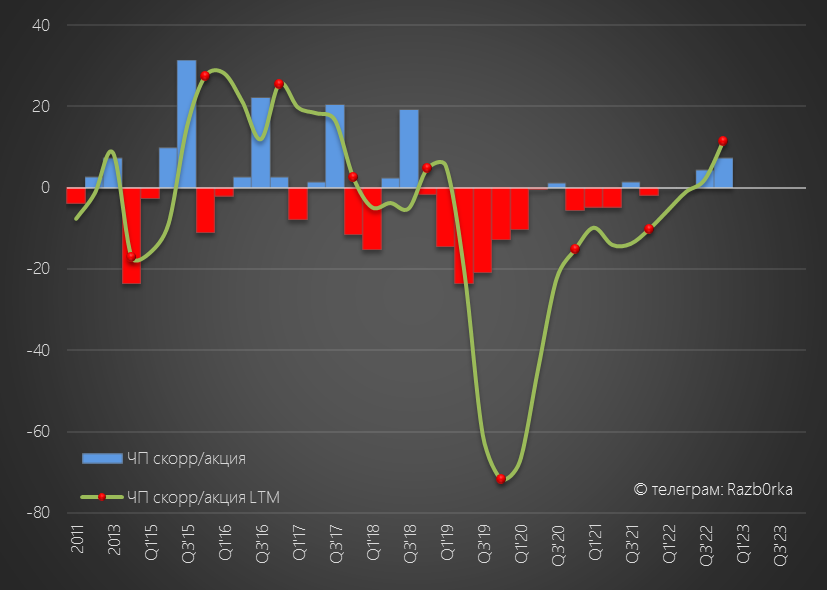

Скорректированная на курсовые разницы прибыль 4-го квартала составила 29 млрд руб или 7.3 руб/акция

Годовая скорректированная прибыль выросла до 50.5 млрд руб или 11.4 руб/акция

Можно ли это считать успехом?

И да, и нет!

Давайте вычтем разовые и "бумажные" 60 млрд руб и 27 млрд руб и получим вместо прибыли 50.5 млрд руб убыток 36.5 млрд руб

Можно пойти еще дальше и вычесть и 36.6 топливного акциза и 5 млрд руб госсубсидий

Как ни крути, но сказать что АЭРОФЛОТ стал самодостаточным прибыльным бизнесом ну ни как не получается

Благодаря "бумажной" прибыли, капитал РСБУ увеличился с -162 до -97 млрд руб или -24.5 руб/акция

Накопленный убыток сократился с -296 млрд до -231 млрд руб или -58 руб/акция

Получается, что капитал отрицателен 2-а года подряд!

Еще помните чем это грозит по российским законам?

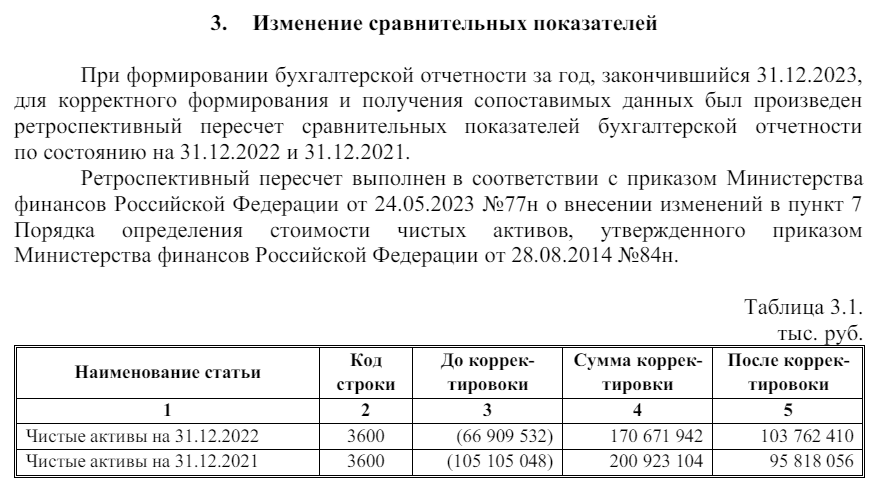

Но тут случилось еще одно бухгалтерское "чудо"

Компания в 2023 году задним числом скорректировала данные чистых активов за 2021 год на 201 млрд руб и еще 171 млрд за 2022 год!!!

Суммарно корректировка составила фантастические 372 млрд руб!!!

В результате, на конец 2023 года стоимость чистых активов составила 130 млрд руб

Чудеса бухгалтерии во всей красе

На сколько я понял, теперь при расчете СЧА компания не будет учитывать прибыль/убытки от переоценки лизингового портфеля!

Но так или иначе, компания в очередной раз спасена...на какое-то время...

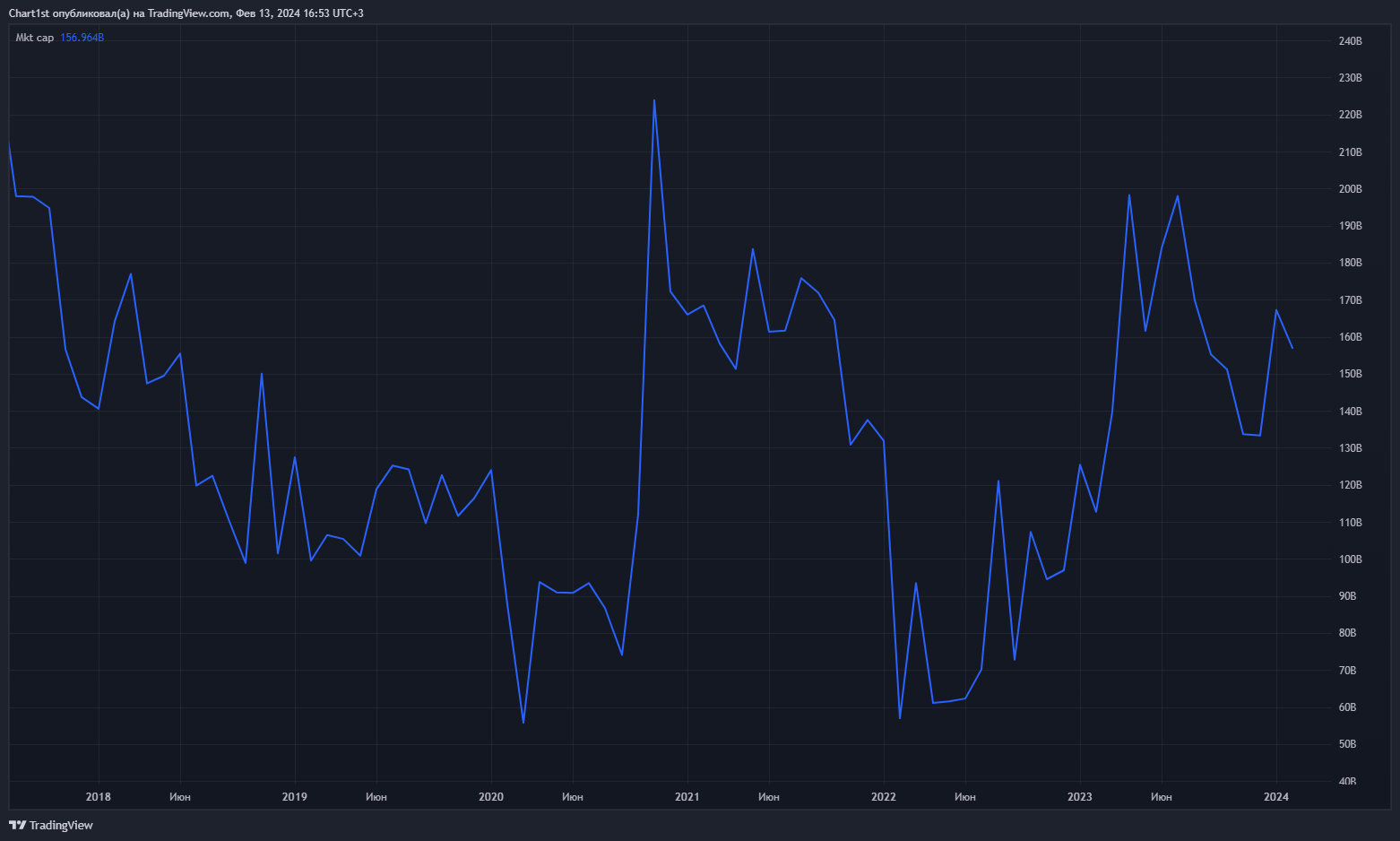

После 5 месяцев снижения в конце 2023 года, за Январь-Февраль акции выросли на 13% до 40 руб

Глядя на график многие новички не понимают, что текущие 40 руб это аналогично 143 руб до 2-ух крайних допэмиссий!

Капитализация компании сейчас около 160 млрд руб, что почти в 3 раза выше чем на панике весной 2022 года

Сколько должен стоить бизнес, который работает в убыток на операционном уровне и полностью зависит от госсубсидий на топливо?

На мой взгляд, значительно дешевле текущих цен

И даже если акции подешевели бы в 2 раза, то не факт что я задумался об их покупке в долгосрочный портфель

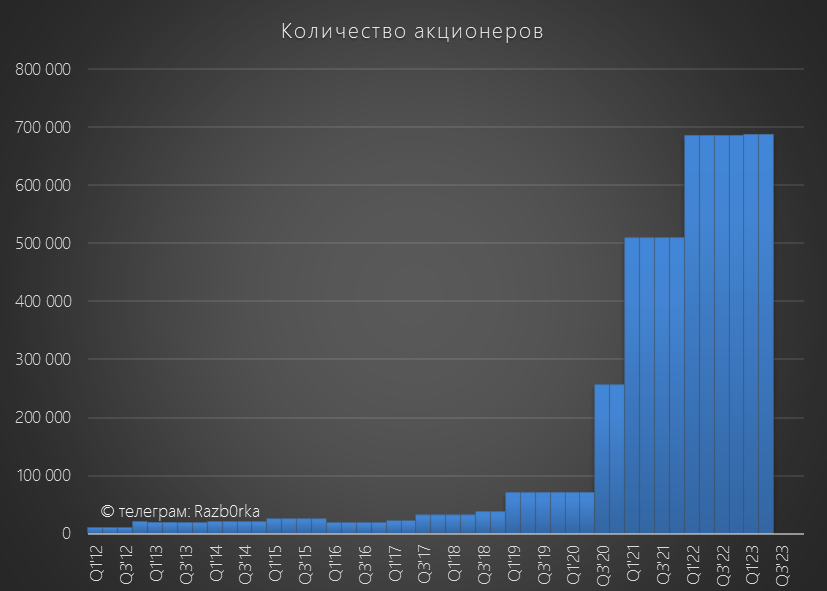

Наверное 700 тыс акционеров АЭРОФЛОТ не согласятся с таким мнением

Но лично мне интересны только компании, генерирующие стабильный денежный поток своим акционерам

Интересный факт заставляющий задуматься, акции АЭРОФЛОТ росли в 2023 году без увеличения количества частных инвесторов!

Отчет группы АЭРОФЛОТ по МСФО, включающий в себя результаты ПОБЕДЫ и РОССИИ, будет опубликован только 6 Марта

Но у нас уже есть операционные результаты группы и отчет РСБУ головной авиакомпании

Напомню, что 3-ий квартал у АЭРОФЛОТ был первым прибыльным кварталом за последние 16 кварталов

Операционная прибыль составила 9 млрд руб или 2.3 руб/акция

Но из-за увеличения финансовых расходов и переоценки валютного части лизинга на уровне чистой прибыли компания оставалась убыточна

Чистый убыток 3-го квартала составил 13 млрд руб или -3.3 руб/акция

За 9 месяцев убыток составил -23.8 руб/акция

Капитал компании из-за полученного убытка снизился до -162 млрд руб или -41 руб/акция

Накопленный убыток вырос до -296 млрд руб или -75 руб/акция

Писал о том, что при курсе $ на 31.12.23 в районе 89 руб компания отразит 40-45 млрд руб "бумажной " прибыли от переоценки лизинга

А чистая прибыль 4 квартала может составить около 20-25 млрд руб

Это означало, что капитал компании останется сильно отрицательным по итогам года и это будет 2-ой год подряд

А по российским законам отрицательный капитал имеет свои суровые последствия

Давайте посмотрим, как отработал АЭРОФЛОТ конец года и что происходило с капиталом компании

Начнем с операционных результатов

Количество перевезенных пассажиров выросло за год на 16% до 47 млн человек

Благодаря росту международных перевозок, в 4 квартале помесячная динамика пассажиропотока ускорилась до +21%/+38%/+43%

За год количество пассажиров международных рейсов выросло на 79% до 9.6 млн человек, а внутренних линий на 7% до 37.7 млн человек

Еще более позитивная динамика наблюдалась в пассажирообороте (кол-во пассажиров*км полета), который вырос в 2.1 раза на международных направлениях

На графиках я показал уже и данные Января, по ним видно что рост перевозок группы продолжается!

Если смотреть результаты отдельно АЭРОФЛОТ, то пассажиропоток вырос за год на 34%!

По графику видно, что концу года вернулись на уровни 2015-2016 годов

Пассажирооборот это 1 из 2 компонентов формирования выручки авиакомпаний

Обратите внимание, пассажирооборот в 4-ом квартале был на уровне 2015 года, а выручка РСБУ была получена рекордная для этого времени года

По сравнению с 4кв'22 выручка выросла на 70% до 140 млрд руб

Как такое может быть?

Дело в том что есть еще второй компонент - цена на билеты

Расчетный пассажиро-километр подорожал за год на 20% до 7.3 руб

Напомню, что официальная инфляция составила в 2023 году чуть более 7%

Менеджмент сопроводил отчет РСБУ пресс-релизом с ключевыми показателями

Кроме роста выручки на 70%, бросается в глаза 65 млрд руб чистой прибыли в 4-ом квартале до корректировок и 29 млрд руб очищенной чистой прибыли!

Не ужели хронически убыточный АЭРОФЛОТ стал стабильно генерировать прибыль?

Если нет времени читать разборку, то короткий ответ "Нет"

Несмотря на рост выручки на 70%, в 4-ом квартале был получен операционный убыток в 2 млрд руб

Да это в 3 раза меньше чем в 4кв'22, но по-прежнему в низкий сезон головная авиакомпания работает пусть в небольшой, но минус

В пересчете на акции, 2 млрд руб это убыток 0.5 руб/акция в 4 квартале

Годовой убыток составил 9.8 млрд руб или 2.5 руб/акция

Справедливости ради, отмечу огромную работу проделанную по оптимизации коммерческих и административных расходов

Около 6 млрд руб сэкономил переход с иностранных систем бронирования на российский "Леонардо"

Штат авиакомпании был сокращен с 17.5 тыс до 15.4 тыс человек!

Можно ли и дальше сокращать расходы в 2024 году?

Наверное можно, но скорее всего от этого будут страдать качество, надежность и безопасность полетов

И так или иначе, у любой оптимизации расходов есть свой предел

Сальдо финансовых доходов/расходов улучшилось в 4-ом квартале с -10.4 млрд до -8 млрд руб!

Часть снижения расходов объясняется тем, что погасили за квартал 9 млрд кредитов до 84 млрд руб

Это привело к аналогичному сокращению денежной позиции до 76 млрд руб

Суммарно операционный убыток и финансовые доходы/расходы в 4 квартале составили -10 млрд руб

Так как же компания получила 65 млрд руб чистой прибыли?

Опять не обошлось без бухгалтерской магии!

Компания отразила в 4-ом квартале 52 млрд руб прочих доходов и еще уменьшила ранее заявленные прочие расходы на 45 млрд руб

В итоге, это дало почти 100 млрд руб "прибыли"

Прочие доходы состоят как из денежных статей, так и "бумажных"

К примеру, 36.6 млрд руб возврата государством акциза на топливо это реальные деньги

Как и 16 млрд от субаренды самолетов, 5 млрд госсубсидий, 4.5 млрд штрафов и пени

Даже 9.6 млрд руб доходов по непролетевших пассажиров это деньги

Но вот 60 млрд руб доходов от выбытия обязательств и 27 млрд руб от восстановления оценочных обязательств это "бумажная" прибыль

Иначе мы бы увидели соответствующее увеличение денежных средств

Откуда взялось уменьшение прочих расходов на 45 млрд руб?

Эта та положительная валютная переоценка лизинга из-за снижения курса $, о которой я писал в разборке 3-го квартала

Все эти бумажные факторы привели к тому, что прибыль до налогообложения выросла в 4 квартале до 88 млрд руб, а налог на прибыль вырос до рекордных 23 млрд руб

Вот так и получились 65 млрд руб или 16.4 руб/акция неочищенной прибыли

Скорректированная на курсовые разницы прибыль 4-го квартала составила 29 млрд руб или 7.3 руб/акция

Годовая скорректированная прибыль выросла до 50.5 млрд руб или 11.4 руб/акция

Можно ли это считать успехом?

И да, и нет!

Давайте вычтем разовые и "бумажные" 60 млрд руб и 27 млрд руб и получим вместо прибыли 50.5 млрд руб убыток 36.5 млрд руб

Можно пойти еще дальше и вычесть и 36.6 топливного акциза и 5 млрд руб госсубсидий

Как ни крути, но сказать что АЭРОФЛОТ стал самодостаточным прибыльным бизнесом ну ни как не получается

Благодаря "бумажной" прибыли, капитал РСБУ увеличился с -162 до -97 млрд руб или -24.5 руб/акция

Накопленный убыток сократился с -296 млрд до -231 млрд руб или -58 руб/акция

Получается, что капитал отрицателен 2-а года подряд!

Еще помните чем это грозит по российским законам?

Но тут случилось еще одно бухгалтерское "чудо"

Компания в 2023 году задним числом скорректировала данные чистых активов за 2021 год на 201 млрд руб и еще 171 млрд за 2022 год!!!

Суммарно корректировка составила фантастические 372 млрд руб!!!

В результате, на конец 2023 года стоимость чистых активов составила 130 млрд руб

Чудеса бухгалтерии во всей красе

На сколько я понял, теперь при расчете СЧА компания не будет учитывать прибыль/убытки от переоценки лизингового портфеля!

Но так или иначе, компания в очередной раз спасена...на какое-то время...

После 5 месяцев снижения в конце 2023 года, за Январь-Февраль акции выросли на 13% до 40 руб

Глядя на график многие новички не понимают, что текущие 40 руб это аналогично 143 руб до 2-ух крайних допэмиссий!

Капитализация компании сейчас около 160 млрд руб, что почти в 3 раза выше чем на панике весной 2022 года

Сколько должен стоить бизнес, который работает в убыток на операционном уровне и полностью зависит от госсубсидий на топливо?

На мой взгляд, значительно дешевле текущих цен

И даже если акции подешевели бы в 2 раза, то не факт что я задумался об их покупке в долгосрочный портфель

Наверное 700 тыс акционеров АЭРОФЛОТ не согласятся с таким мнением

Но лично мне интересны только компании, генерирующие стабильный денежный поток своим акционерам

Интересный факт заставляющий задуматься, акции АЭРОФЛОТ росли в 2023 году без увеличения количества частных инвесторов!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба