14 февраля 2024 | Уран

Перевод документа от Kopernik Global Investors

Как стоимостные инвесторы, мы часто инвестируем в компании и отрасли, которые не пользуются популярностью у основной массы инвесторов. Такое ощущение, что мы всегда сидим за столом непопулярных детей в школьном кафетерии. Пока "крутые" ребята в своих пиджаках (или метафорический эквивалент в нашей отрасли: флисовая жилетка финансового брата) собираются за своими столами, обсуждая, сколько еще акций Nvidia они купят, или ищут следующую игру в области искусственного интеллекта, мы исследуем ресурсные компании, развивающиеся рынки и циклически депрессивные отрасли, как ботаники, готовящиеся к следующему походу на Comicon.

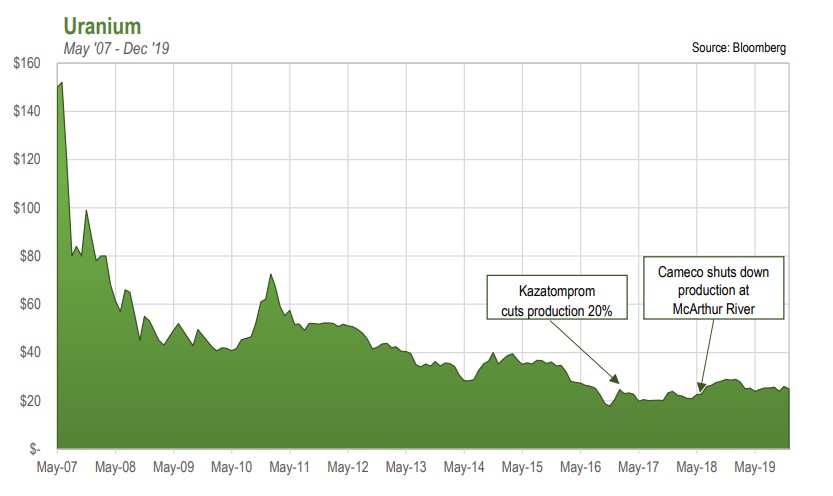

Когда мы в последний раз публиковали комментарий об уране три года назад, он определенно относился к категории "некрутых". Цена урана колебалась в диапазоне 20-30 долларов за фунт, и казалось, что наш тезис никогда не оправдается. Крупные горнодобывающие компании с одними из самых низких затрат в отрасли существенно сократили производство, что оказало лишь небольшое краткосрочное влияние на спотовую цену.

Цены на уран: май 2007 - декабрь 2019

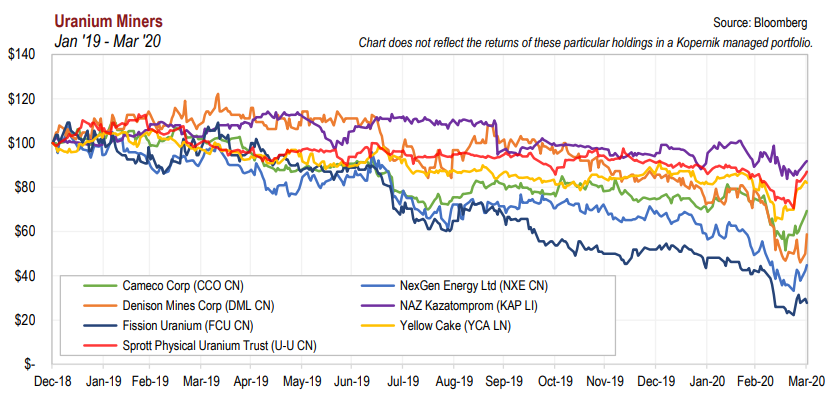

К тому моменту, когда в 2020 году появился Covid (и мы обновили наш "план" по урану), акции горнодобывающих компаний упали на 20-30% по сравнению с предыдущим годом. Казалось, что мы обречены на вечное прозябание за столом изгоев. На самом деле все было еще хуже. Поскольку 10% портфеля Kopernik было инвестировано в урановые акции, даже другие урановые быки считали, что мы немного сумасшедшие и должны сидеть в одиночестве.

Показатели уранодобывающих компаний 2019-2020

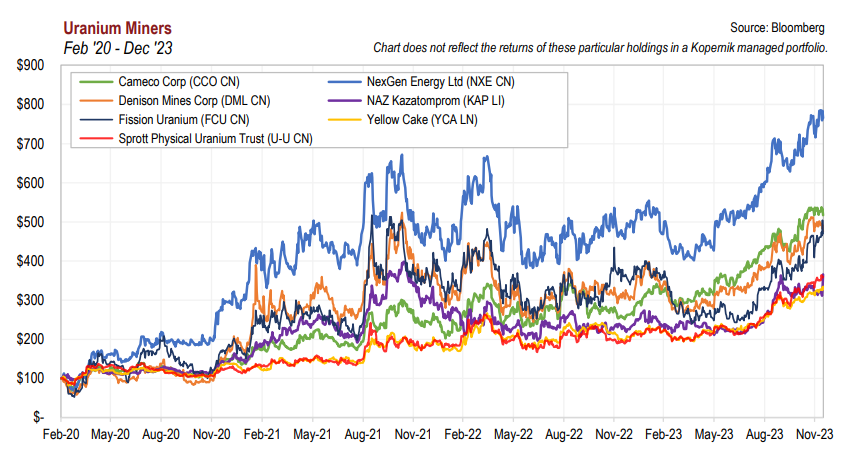

Однако в последнее время мы оказались в непривычном положении и спрашиваем себя, заслужили ли мы наконец место в популярной толпе. Как показывают приведенные ниже графики, и цена урана, и стоимость акций урановых компаний взлетели, поскольку инвесторы перешли от страха перед их радиоактивностью к теплому сиянию. Цена урана выросла более чем в два раза и превысила 80 долларов за фунт, цены на акции урановых компаний значительно выросли. Акции холдинговых компаний выросли в 3-4 раза, а акции добывающих компаний - в 3,5-8 раз. В то же время акции компаний, занимающихся разведкой урана и обладающих огромными запасами, выросли в 8-11 раз.

Показатели уранодобывающих компаний 2020-2023

Цены на уран 2017-2023

После долгих лет сидения в задней части кафетерия, кажется, что ядерная энергетика наконец-то заняла свое желанное (и, по нашему мнению, заслуженное) место в центре зала. Насколько крутой стала ядерная энергетика (и, соответственно, уран)? Просто посмотрите на некоторые примеры ниже:

Нынешняя Мисс Америка - инженер-ядерщик. Остались ли конкурсанты красоты крутыми в эпоху инфлюенсеров? Мы не уверены, но мы согласны.

Новое лицо ядерной энергетики - Мисс Америка.

Будущая инженер по ядерному топливу пытается помочь отрасли вернуть общественную поддержку

Кстати, это не первый случай, когда ядерная энергетика фигурирует в конкурсах красоты. В 1950-х годах девушки из Лас-Вегаса соревновались за звание "Мисс Атомная бомба", поскольку город стал эпицентром ядерных испытаний. Конечно, это не похоже на сегодняшних защитников атомной энергетики, но тем не менее интересно:

Возвращаясь к современности, мы также имеем бразильскую модель - ядерного-инфлюенсера. Мы до сих пор не уверены, что именно она делает, но у Изабель Бемеке 25 000 подписчиков на TikTok.

В TikTok есть еще одна "Мисс Ядерная Энергия" (у нее 118 900 подписчиков!):

И у нас есть "Атомный Эрик" на X (платформа, ранее известная как Twitter), который, помимо того, что рассказывает о преимуществах ядерной энергии, является "музыкантом деления", которому, похоже, суждено стать следующим "горячим" музыкальным жанром.

Хотя мы рады, что наш инвестиционный тезис об уране наконец-то начал оправдываться, он заставляет нас задуматься о том, не стал ли он слишком популярным, и, возможно, нам следует перейти к инвестициям с более высокими перспективами. Не пора ли нам покинуть "крутой стол" и вернуться к другим, менее популярным занятиям?

Точно так же, как мы поступаем, когда некоторые из наших инвестиций идут против нас, когда акции хорошо растут, мы пересматриваем наши инвестиционные тезисы и оценки, чтобы понять, что изменилось, если изменилось вообще. Если акции существенно упали, мы хотим убедиться, что не паникуем на дне, если стоимость компании все еще сохраняется.

Если же речь идет об акциях, которые показали хорошие результаты, мы хотим быть уверены, что не "просрочим свое гостеприимство" и не будем держаться за них, когда они справедливо оценены или переоценены, просто потому, что в данный момент динамика выглядит хорошей. Инвестиционный тезис Kopernik по сырьевым товарам, как правило, в значительной степени определяется ценой стимулирования запуска следующего рудника в производство, поскольку в долгосрочной перспективе цена, как правило, тяготеет к этому уровню. По нашим оценкам, цена стимулирования урана составляет от $60 до $90 за фунт без поправки на недавнюю лавину печатания денег.

Доля урана в портфеле снизилась с 10% до примерно 7% за то время, когда акции удвоились или утроились, так что вы можете представить, в каком направлении шла торговля. Отчасти это связано с внутренними ограничениями максимальных позиций по компаниям, секторам и отраслям. По иронии судьбы, те же самые люди, которые считали, что у нас слишком много урана в 10%, вероятно, будут счастливы, если мы будем держать его в 30% сейчас, когда графики выглядят так хорошо.

Что же изменилось за последние три года, кроме цен? Почему уран стал таким популярным? Почему ядерная энергия переживает ренессанс? Неужели влиятельные люди все-таки что-то задумали?

Сначала поговорим о том, что не изменилось: о реальном спросе на уран для реакторов. Количество реакторов, введенных в эксплуатацию, перезапущенных или выведенных из эксплуатации, соответствовало нашим ожиданиям. Несмотря на то, что в настоящее время в мире строится 57 новых ядерных реакторов, наш тезис никогда не зависел от большого роста спроса. Скорее, речь шла о том, что предложение будет продолжать сокращаться при неустойчиво низких ценах.

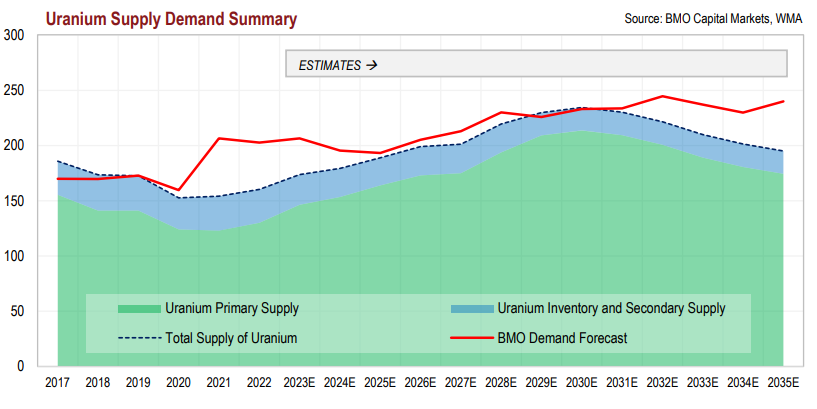

Конечно, предложение продолжало снижаться. Это заняло больше времени, чем ожидалось, поскольку многие добывающие компании были защищены долгосрочными контрактами по более высоким ценам. Как только они начали сворачиваться, неизбежно возникла ситуация, когда шахты приостановили бы работу или закрылись. Цикл также удлинялся за счет вторичных поставок, таких как недоподача обогатительного сырья и сокращение запасов, но и они в конечном итоге сократились. Теперь, после возобновления работы рудника McArthur River компании Cameco и запланированного увеличения производства в Казахстане, предложение начинает восстанавливаться, как показано в таблице ниже.

Своднка о спросе и предложении урана

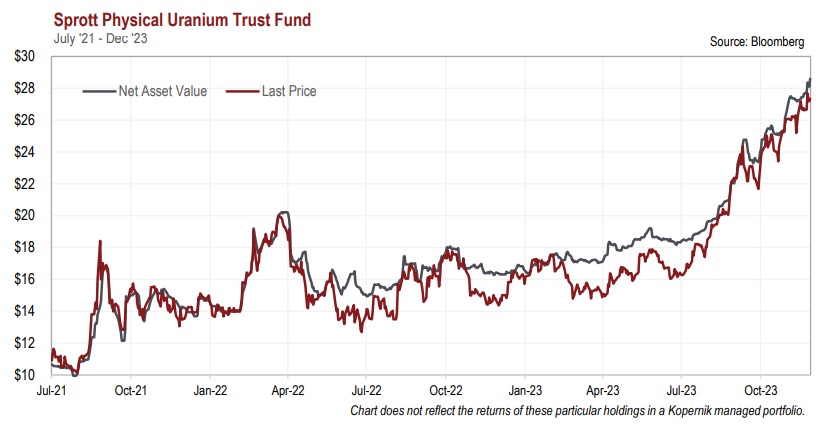

Одним из направлений, поглотивших большое количество урана, были холдинговые компании, такие как Sprott Uranium Trust и Yellowcake PLC (раскрытие информации: мы владеем обеими компаниями). В 2021 году траст Sprott поглотил довольно много урана, поскольку он торговался с премией к NAV*, что позволило ему продавать акции и покупать спотовый уран на рынке. Yellowcake был менее активен, но также купил довольно много. В настоящее время эти две компании накопили более 80 миллионов фунтов U3O8 на рынке, который производит менее 140 миллионов фунтов в год.

Sprott Physical Uranium Trust Fund - NAV и его цена

Как только в начале 2022 года эти компании начали торговаться с дисконтом к NAV, они перестали покупать, что привело к падению цены урана с 63 до 40 долларов. Однако текущий рост цен на уран произошел без особых покупок со стороны этих игроков, что отражает более фундаментальное сокращение спроса и предложения. Мы были несколько разочарованы постоянным дисконтом этих акций к NAV, хотя, возможно, нам следовало бы ожидать этого, поскольку арбитражные возможности в них работают только в одну сторону. Когда акции Sprott и Yellowcake торгуются с премией, можно продавать акции и покупать уран. Когда они торгуются с дисконтом, они не могут ничего сделать (и получить комиссию за управление), поскольку нет возможности выкупа.

Даже если текущий спрос остается стабильным, в долгосрочной перспективе он может вырасти больше, чем мы предполагали несколько лет назад, благодаря двум факторам: разработке малых модульных реакторов (МРР) и, что более важно, почти полному перелому в общественном мнении относительно безопасности и экологических преимуществ ядерной энергетики.

SMRs - это, по сути, (если упрощать) небольшие ядерные энергоблоки, которые можно строить по модульному принципу и перевозить на место, а не строить все на месте. Идея заключается в том, что эти реакторы будут строиться гораздо дешевле и быстрее, особенно после строительства первого. Кроме того, их можно будет размещать в районах, где нет достаточного спроса на полномасштабные реакторы. В настоящее время около 80 реакторов SMR находятся на различных стадиях исследований, проектирования, лицензирования или строительства. Технологии, лежащие в их основе, варьируются между небольшими легководными реакторами, реакторами на расплавленных солях и высокотемпературными газоохлаждаемыми реакторами. Хотя конечные топливные сборки и требуемые уровни обогащения могут различаться, для всех них потребуется уран.

При таком количестве запланированных проектов кажется вероятным, что некоторые из них в конечном итоге станут коммерчески жизнеспособными. Вопрос в том, когда? Мы видели несколько таких проектов, в которых утверждалось, что они могут быть введены в эксплуатацию к 2030 году, но мы считаем, что это довольно оптимистично. Лицензирование этих реакторов, скорее всего, займет не менее 5-6 лет, а заявленные сроки строительства в 2-3 года, вероятно, невелики, пока компании не смогут наладить цепочки поставок и развить масштаб для эффективного производства. В долгосрочной перспективе SMRs, вероятно, значительно сократят время получения разрешения и строительства, что значительно снизит затраты. Однако, как и в случае с любым крупным энергетическим или инфраструктурным проектом, всегда лучше перестраховаться в отношении сроков получения разрешений и строительства, а также затрат, особенно при использовании новых технологий или при участии правительств.

Мы сомневаемся, что они будут развернуты в большом количестве до конца 2030-х годов. Более того, один из самых многообещающих проектов, проект компании Nuscale в Юте, недавно был отменен из-за растущих затрат. В более долгосрочной перспективе реакторы SMR, вероятно, станут источником значительного роста спроса на уран и даже смогут заменить существующие реакторы в конце их срока службы, поскольку они могут быть даже дешевле, чем продление срока службы старых станций.

Самым впечатляющим изменением, которое мы наблюдали за последние несколько лет в отношении ядерной энергии, стало резкое и быстрое изменение отношения к ней в обществе. Речь идет не только о молодых инфлюенсерах, о которых говорилось выше (которые, возможно, просто восстают против экологических нравов своих родителей-бумеров и представителей поколения X).

Франция прошла путь от целевого снижения доли атомной энергии в производстве электроэнергии с 70 до 50% до желания снова ее развивать.

ЕС включил атомную энергетику в свою "Зеленую таксономию", предоставив ей некоторые налоговые льготы как "зеленой" энергии.

Япония перешла от медленного возобновления работы своих атомных станций к попыткам ускорить их и даже планировать строительство новых, поскольку общественное мнение заметно изменилось после Фукусимы.

Южная Корея прошла путь от попыток списать строящиеся реакторы до планов продления лицензий существующих реакторов и строительства новых.

Поддержка атомной энергетики в США выросла с 43% до 57% с 2020 года.

Даже Калифорния, где в изобилии используется энергия солнечных электростанций, продлила срок службы своей единственной атомной станции Diablo Canyon. Однако, похоже, между "Матерями за мир" и "Матерями за ядерную энергетику" до сих пор идет ожесточенная борьба за то, хорошо ли это.

Великобритания и Нидерланды предложили построить новые атомные станции. Хотя в настоящее время они находятся только на стадии планирования/обсуждения, это было бы огромным изменением. В настоящее время в Нидерландах работает только один ядерный реактор, а Великобритания не открывала новых атомных станций с 1995 года.

Швейцария прошла путь от проведения в 2017 году референдума о постепенном отказе от атомной энергии (почти 40% выработки электроэнергии) до намерения продлить срок службы своих станций до 60, а возможно, и 80 лет.

Отношение меняется и в других странах Европы. После Фукусимы Германия, Испания и Бельгия поклялись закрыть свои ядерные реакторы. Бельгия попыталась изменить курс, продлив срок службы двух станций. Испания пытается отменить или продлить сроки остановки. Германия, напротив, закрыла все свои атомные электростанции и заменит их бурым углем и сжиженным природным газом. Ирония, конечно, заключается в том, что эта политика вынуждает ультразеленых немцев полагаться на ископаемое топливо.

Что же привело к такому изменению отношения к атомной энергетике? Мы всегда считали, что атомная энергетика просто имеет смысл, поскольку она безопасна, относительно дешева, надежна и не содержит углерода. Но за последние три года ни одно из этих положительных качеств не изменилось. Неужели мир внезапно проснулся и сказал: "Эй, эти парни из Kopernik, возможно, что-то задумали?" Как бы ни хотелось нашему эго предпочесть последнее, мы считаем, что наибольший эффект оказали две вещи: война в Украине и растущее понимание того, что нынешние технологии возобновляемых источников энергии не могут обеспечить мир экономически эффективными источниками энергии.

На самом деле вторжение России в Украину не оказало большого прямого влияния на рынок урана. Хотя Запад получает значительную часть обогащенного урана из России, количество U3O8, поступающего оттуда, довольно невелико. Несмотря на агрессивные санкции против многих российских предприятий, до сих пор не было введено никаких санкций против российского обогащения урана, вероятно, из-за понимания того, что такие санкции нанесли бы ущерб западным странам гораздо больше, чем России.

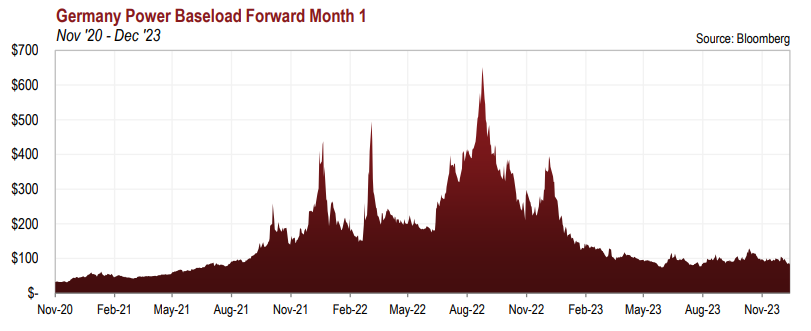

Война привела к энергетическому кризису в Европе из-за прекращения поставок российского природного газа. Помимо высоких цен на газ и электричество после вторжения, энергетическая безопасность стала главной проблемой для бизнеса и правительств во всем мире. Скорость и масштабы изменения стоимости энергии в Европе были беспрецедентными. Например, стоимость электроэнергии в Германии (наиболее пострадавшей) в пик кризиса выросла более чем в 12 раз. С тех пор они значительно снизились, но все еще вдвое превышают довоенный уровень.

Базовая нагрузка на электроэнергию в Германии на 1 месяц вперед

Правительства европейских стран выделили на решение этой проблемы 800 миллиардов евро, но многие отрасли промышленности, включая химическую, цементную, производство удобрений и алюминия, сильно пострадали от повышения одной из основных статей расходов. В результате правительства стран, не имеющих собственных источников энергии, ищут способы избежать такого риска для своей экономики. Это объясняет, почему Япония, Корея и европейские страны, упомянутые выше, так быстро изменили свое отношение (за исключением Германии, которая является другой историей и очень запутанной для нас). Атомная энергетика показала себя как хороший стабилизатор энергоснабжения благодаря своей способности обеспечивать постоянную базовую мощность и необходимости держать значительные запасы урана, чтобы избежать краткосрочных сбоев (атомные предприятия обычно держат в своих трубопроводах запасы урана на 3-4 года вперед).

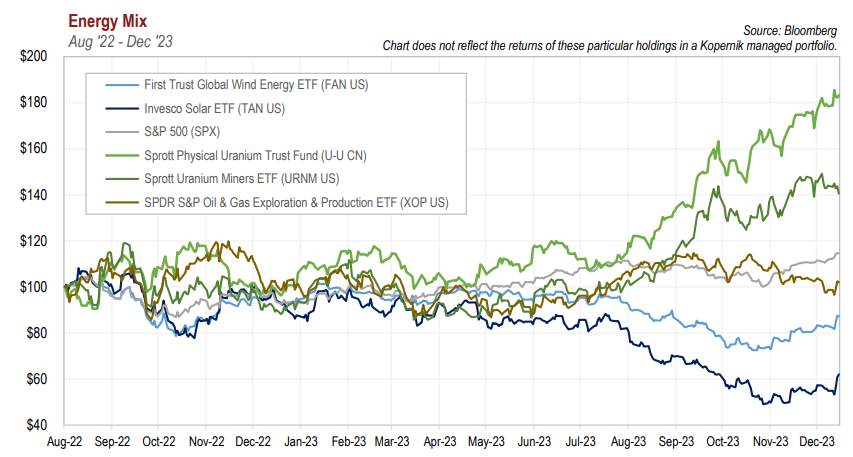

Есть еще несколько человек, которые до сих пор верят, что мир может дешево и быстро перейти на полностью возобновляемые источники энергии (энергию ветра и солнца). Однако становится все более очевидным, что это будет непросто. Закон о снижении инфляции, подписанный в США чуть более года назад, создал огромные субсидии для всех видов возобновляемых источников энергии (и несколько незначительных для атомной энергетики). Очевидно, что рынок на это не купился: с тех пор цены на акции солнечных и ветряных компаний упали на 25-50%, а цена урана выросла на 70%.

Цены энергетических ETF и S&P 500

Недавний рост процентных ставок по всему миру быстро нарушил работу отрасли возобновляемой энергетики, которая, как правило, финансирует проекты за счет 75-80% заемных средств (и даже при этом получает однозначную прибыль на капитал). Эти проекты были незначительными, когда ставки были на нулевом уровне, а теперь, когда ставки превышают 5%, для их реализации требуется значительное повышение цен. Многие из них будут продолжать строиться, но их рост замедлится из-за более высоких затрат, которые являются неприемлемыми в условиях растущей инфляции. Поскольку внимание сосредоточено не на изменении климата, а на надежности и безопасности энергоснабжения, ядерная энергетика кажется победителем.

Вернемся к нашему первоначальному вопросу. Не пора ли покинуть столик "крутых ребят" и поискать более привычные варианты? Тезис "быков" для акций атомной энергетики и урана достаточно ясен. Спрос растет, хотя и медленно. Текущее предложение все еще не удовлетворяет потребление с приличным отрывом, что требует вторичных поставок и, в конечном счете, увеличения добычи на шахтах. Перезапуск шахт происходит, но в ближайшей перспективе он вряд ли заполнит пробел между спросом и предложением. Что не так?

Мы считаем, что мы явно ближе к вершине, чем к дну. Учитывая, что уран подорожал с $18 до $82 за фунт, это попадает в категорию "да". Если животный дух захватит этот рынок (а-ля Кейнс), когда все больше детей будут подходить к "крутому столу", акции, безусловно, могут пойти гораздо выше, и мы уже видели некоторые прогнозы именно этого. На данный момент рыночная стоимость всей уранодобывающей отрасли составляет около 42 миллиардов долларов после недавнего огромного роста акций. Эта цифра меньше, чем у компаний, добывающих ископаемое топливо, производителей электромобилей и коммунальных предприятий, использующих обогащенный уран. Если общественное мнение еще больше изменится в пользу ядерной энергетики, кто знает, как высоко могут взлететь цены? На протяжении многих лет ядерное деление считалось ключом к золотому веку. Все, от автомобилей до детских игрушек, должно было выиграть от атомной энергии. Народное мнение изменилось, но вещи, которые выходят из моды, имеют тенденцию снова становиться популярными. Если бы массы снова решили, что атомная энергия - это ключ к "зеленому" будущему с чистыми источниками энергии, каков был бы результат? Мы бы предположили, что это было бы выгодно добытчикам.

Дисциплинированный инвестиционный процесс Kopernik зависит от цены. Мы открываем или пополняем позицию только тогда, когда акции торгуются с дисконтом к их внутренней стоимости, которая, по нашим оценкам, скорректирована с учетом риска. По мере того как этот дисконт сокращается, мы оппортунистически сокращаем позицию, ликвидируя ее, когда цены достаточно сильно растут. Мы существенно сократили большинство позиций по урану, но все еще видим потенциал роста в некоторых компаниях. Мы уже близки к этому, и скоро нас могут вытеснить. Когда это произойдет, мы с радостью покинем стол "крутых ребят" и вернемся в свой уголок инвестиционного кафетерия.

Как стоимостные инвесторы, мы часто инвестируем в компании и отрасли, которые не пользуются популярностью у основной массы инвесторов. Такое ощущение, что мы всегда сидим за столом непопулярных детей в школьном кафетерии. Пока "крутые" ребята в своих пиджаках (или метафорический эквивалент в нашей отрасли: флисовая жилетка финансового брата) собираются за своими столами, обсуждая, сколько еще акций Nvidia они купят, или ищут следующую игру в области искусственного интеллекта, мы исследуем ресурсные компании, развивающиеся рынки и циклически депрессивные отрасли, как ботаники, готовящиеся к следующему походу на Comicon.

Когда мы в последний раз публиковали комментарий об уране три года назад, он определенно относился к категории "некрутых". Цена урана колебалась в диапазоне 20-30 долларов за фунт, и казалось, что наш тезис никогда не оправдается. Крупные горнодобывающие компании с одними из самых низких затрат в отрасли существенно сократили производство, что оказало лишь небольшое краткосрочное влияние на спотовую цену.

Цены на уран: май 2007 - декабрь 2019

К тому моменту, когда в 2020 году появился Covid (и мы обновили наш "план" по урану), акции горнодобывающих компаний упали на 20-30% по сравнению с предыдущим годом. Казалось, что мы обречены на вечное прозябание за столом изгоев. На самом деле все было еще хуже. Поскольку 10% портфеля Kopernik было инвестировано в урановые акции, даже другие урановые быки считали, что мы немного сумасшедшие и должны сидеть в одиночестве.

Показатели уранодобывающих компаний 2019-2020

Однако в последнее время мы оказались в непривычном положении и спрашиваем себя, заслужили ли мы наконец место в популярной толпе. Как показывают приведенные ниже графики, и цена урана, и стоимость акций урановых компаний взлетели, поскольку инвесторы перешли от страха перед их радиоактивностью к теплому сиянию. Цена урана выросла более чем в два раза и превысила 80 долларов за фунт, цены на акции урановых компаний значительно выросли. Акции холдинговых компаний выросли в 3-4 раза, а акции добывающих компаний - в 3,5-8 раз. В то же время акции компаний, занимающихся разведкой урана и обладающих огромными запасами, выросли в 8-11 раз.

Показатели уранодобывающих компаний 2020-2023

Цены на уран 2017-2023

После долгих лет сидения в задней части кафетерия, кажется, что ядерная энергетика наконец-то заняла свое желанное (и, по нашему мнению, заслуженное) место в центре зала. Насколько крутой стала ядерная энергетика (и, соответственно, уран)? Просто посмотрите на некоторые примеры ниже:

Нынешняя Мисс Америка - инженер-ядерщик. Остались ли конкурсанты красоты крутыми в эпоху инфлюенсеров? Мы не уверены, но мы согласны.

Новое лицо ядерной энергетики - Мисс Америка.

Будущая инженер по ядерному топливу пытается помочь отрасли вернуть общественную поддержку

Кстати, это не первый случай, когда ядерная энергетика фигурирует в конкурсах красоты. В 1950-х годах девушки из Лас-Вегаса соревновались за звание "Мисс Атомная бомба", поскольку город стал эпицентром ядерных испытаний. Конечно, это не похоже на сегодняшних защитников атомной энергетики, но тем не менее интересно:

Возвращаясь к современности, мы также имеем бразильскую модель - ядерного-инфлюенсера. Мы до сих пор не уверены, что именно она делает, но у Изабель Бемеке 25 000 подписчиков на TikTok.

В TikTok есть еще одна "Мисс Ядерная Энергия" (у нее 118 900 подписчиков!):

И у нас есть "Атомный Эрик" на X (платформа, ранее известная как Twitter), который, помимо того, что рассказывает о преимуществах ядерной энергии, является "музыкантом деления", которому, похоже, суждено стать следующим "горячим" музыкальным жанром.

Хотя мы рады, что наш инвестиционный тезис об уране наконец-то начал оправдываться, он заставляет нас задуматься о том, не стал ли он слишком популярным, и, возможно, нам следует перейти к инвестициям с более высокими перспективами. Не пора ли нам покинуть "крутой стол" и вернуться к другим, менее популярным занятиям?

Точно так же, как мы поступаем, когда некоторые из наших инвестиций идут против нас, когда акции хорошо растут, мы пересматриваем наши инвестиционные тезисы и оценки, чтобы понять, что изменилось, если изменилось вообще. Если акции существенно упали, мы хотим убедиться, что не паникуем на дне, если стоимость компании все еще сохраняется.

Если же речь идет об акциях, которые показали хорошие результаты, мы хотим быть уверены, что не "просрочим свое гостеприимство" и не будем держаться за них, когда они справедливо оценены или переоценены, просто потому, что в данный момент динамика выглядит хорошей. Инвестиционный тезис Kopernik по сырьевым товарам, как правило, в значительной степени определяется ценой стимулирования запуска следующего рудника в производство, поскольку в долгосрочной перспективе цена, как правило, тяготеет к этому уровню. По нашим оценкам, цена стимулирования урана составляет от $60 до $90 за фунт без поправки на недавнюю лавину печатания денег.

Доля урана в портфеле снизилась с 10% до примерно 7% за то время, когда акции удвоились или утроились, так что вы можете представить, в каком направлении шла торговля. Отчасти это связано с внутренними ограничениями максимальных позиций по компаниям, секторам и отраслям. По иронии судьбы, те же самые люди, которые считали, что у нас слишком много урана в 10%, вероятно, будут счастливы, если мы будем держать его в 30% сейчас, когда графики выглядят так хорошо.

Что же изменилось за последние три года, кроме цен? Почему уран стал таким популярным? Почему ядерная энергия переживает ренессанс? Неужели влиятельные люди все-таки что-то задумали?

Сначала поговорим о том, что не изменилось: о реальном спросе на уран для реакторов. Количество реакторов, введенных в эксплуатацию, перезапущенных или выведенных из эксплуатации, соответствовало нашим ожиданиям. Несмотря на то, что в настоящее время в мире строится 57 новых ядерных реакторов, наш тезис никогда не зависел от большого роста спроса. Скорее, речь шла о том, что предложение будет продолжать сокращаться при неустойчиво низких ценах.

Конечно, предложение продолжало снижаться. Это заняло больше времени, чем ожидалось, поскольку многие добывающие компании были защищены долгосрочными контрактами по более высоким ценам. Как только они начали сворачиваться, неизбежно возникла ситуация, когда шахты приостановили бы работу или закрылись. Цикл также удлинялся за счет вторичных поставок, таких как недоподача обогатительного сырья и сокращение запасов, но и они в конечном итоге сократились. Теперь, после возобновления работы рудника McArthur River компании Cameco и запланированного увеличения производства в Казахстане, предложение начинает восстанавливаться, как показано в таблице ниже.

Своднка о спросе и предложении урана

Одним из направлений, поглотивших большое количество урана, были холдинговые компании, такие как Sprott Uranium Trust и Yellowcake PLC (раскрытие информации: мы владеем обеими компаниями). В 2021 году траст Sprott поглотил довольно много урана, поскольку он торговался с премией к NAV*, что позволило ему продавать акции и покупать спотовый уран на рынке. Yellowcake был менее активен, но также купил довольно много. В настоящее время эти две компании накопили более 80 миллионов фунтов U3O8 на рынке, который производит менее 140 миллионов фунтов в год.

*NAV фонда - стоимость фонда “в расчете на акцию”.

NAV = (Активы - Обязательства) / Общее количество акций в обращении.

NAV обычно близок к балансовой стоимости одной акции или равен ей.

-прим. Holy Finance

NAV = (Активы - Обязательства) / Общее количество акций в обращении.

NAV обычно близок к балансовой стоимости одной акции или равен ей.

-прим. Holy Finance

Sprott Physical Uranium Trust Fund - NAV и его цена

Как только в начале 2022 года эти компании начали торговаться с дисконтом к NAV, они перестали покупать, что привело к падению цены урана с 63 до 40 долларов. Однако текущий рост цен на уран произошел без особых покупок со стороны этих игроков, что отражает более фундаментальное сокращение спроса и предложения. Мы были несколько разочарованы постоянным дисконтом этих акций к NAV, хотя, возможно, нам следовало бы ожидать этого, поскольку арбитражные возможности в них работают только в одну сторону. Когда акции Sprott и Yellowcake торгуются с премией, можно продавать акции и покупать уран. Когда они торгуются с дисконтом, они не могут ничего сделать (и получить комиссию за управление), поскольку нет возможности выкупа.

Даже если текущий спрос остается стабильным, в долгосрочной перспективе он может вырасти больше, чем мы предполагали несколько лет назад, благодаря двум факторам: разработке малых модульных реакторов (МРР) и, что более важно, почти полному перелому в общественном мнении относительно безопасности и экологических преимуществ ядерной энергетики.

SMRs - это, по сути, (если упрощать) небольшие ядерные энергоблоки, которые можно строить по модульному принципу и перевозить на место, а не строить все на месте. Идея заключается в том, что эти реакторы будут строиться гораздо дешевле и быстрее, особенно после строительства первого. Кроме того, их можно будет размещать в районах, где нет достаточного спроса на полномасштабные реакторы. В настоящее время около 80 реакторов SMR находятся на различных стадиях исследований, проектирования, лицензирования или строительства. Технологии, лежащие в их основе, варьируются между небольшими легководными реакторами, реакторами на расплавленных солях и высокотемпературными газоохлаждаемыми реакторами. Хотя конечные топливные сборки и требуемые уровни обогащения могут различаться, для всех них потребуется уран.

При таком количестве запланированных проектов кажется вероятным, что некоторые из них в конечном итоге станут коммерчески жизнеспособными. Вопрос в том, когда? Мы видели несколько таких проектов, в которых утверждалось, что они могут быть введены в эксплуатацию к 2030 году, но мы считаем, что это довольно оптимистично. Лицензирование этих реакторов, скорее всего, займет не менее 5-6 лет, а заявленные сроки строительства в 2-3 года, вероятно, невелики, пока компании не смогут наладить цепочки поставок и развить масштаб для эффективного производства. В долгосрочной перспективе SMRs, вероятно, значительно сократят время получения разрешения и строительства, что значительно снизит затраты. Однако, как и в случае с любым крупным энергетическим или инфраструктурным проектом, всегда лучше перестраховаться в отношении сроков получения разрешений и строительства, а также затрат, особенно при использовании новых технологий или при участии правительств.

Мы сомневаемся, что они будут развернуты в большом количестве до конца 2030-х годов. Более того, один из самых многообещающих проектов, проект компании Nuscale в Юте, недавно был отменен из-за растущих затрат. В более долгосрочной перспективе реакторы SMR, вероятно, станут источником значительного роста спроса на уран и даже смогут заменить существующие реакторы в конце их срока службы, поскольку они могут быть даже дешевле, чем продление срока службы старых станций.

Самым впечатляющим изменением, которое мы наблюдали за последние несколько лет в отношении ядерной энергии, стало резкое и быстрое изменение отношения к ней в обществе. Речь идет не только о молодых инфлюенсерах, о которых говорилось выше (которые, возможно, просто восстают против экологических нравов своих родителей-бумеров и представителей поколения X).

Франция прошла путь от целевого снижения доли атомной энергии в производстве электроэнергии с 70 до 50% до желания снова ее развивать.

ЕС включил атомную энергетику в свою "Зеленую таксономию", предоставив ей некоторые налоговые льготы как "зеленой" энергии.

Япония перешла от медленного возобновления работы своих атомных станций к попыткам ускорить их и даже планировать строительство новых, поскольку общественное мнение заметно изменилось после Фукусимы.

Южная Корея прошла путь от попыток списать строящиеся реакторы до планов продления лицензий существующих реакторов и строительства новых.

Поддержка атомной энергетики в США выросла с 43% до 57% с 2020 года.

Даже Калифорния, где в изобилии используется энергия солнечных электростанций, продлила срок службы своей единственной атомной станции Diablo Canyon. Однако, похоже, между "Матерями за мир" и "Матерями за ядерную энергетику" до сих пор идет ожесточенная борьба за то, хорошо ли это.

Великобритания и Нидерланды предложили построить новые атомные станции. Хотя в настоящее время они находятся только на стадии планирования/обсуждения, это было бы огромным изменением. В настоящее время в Нидерландах работает только один ядерный реактор, а Великобритания не открывала новых атомных станций с 1995 года.

Швейцария прошла путь от проведения в 2017 году референдума о постепенном отказе от атомной энергии (почти 40% выработки электроэнергии) до намерения продлить срок службы своих станций до 60, а возможно, и 80 лет.

Отношение меняется и в других странах Европы. После Фукусимы Германия, Испания и Бельгия поклялись закрыть свои ядерные реакторы. Бельгия попыталась изменить курс, продлив срок службы двух станций. Испания пытается отменить или продлить сроки остановки. Германия, напротив, закрыла все свои атомные электростанции и заменит их бурым углем и сжиженным природным газом. Ирония, конечно, заключается в том, что эта политика вынуждает ультразеленых немцев полагаться на ископаемое топливо.

Что же привело к такому изменению отношения к атомной энергетике? Мы всегда считали, что атомная энергетика просто имеет смысл, поскольку она безопасна, относительно дешева, надежна и не содержит углерода. Но за последние три года ни одно из этих положительных качеств не изменилось. Неужели мир внезапно проснулся и сказал: "Эй, эти парни из Kopernik, возможно, что-то задумали?" Как бы ни хотелось нашему эго предпочесть последнее, мы считаем, что наибольший эффект оказали две вещи: война в Украине и растущее понимание того, что нынешние технологии возобновляемых источников энергии не могут обеспечить мир экономически эффективными источниками энергии.

На самом деле вторжение России в Украину не оказало большого прямого влияния на рынок урана. Хотя Запад получает значительную часть обогащенного урана из России, количество U3O8, поступающего оттуда, довольно невелико. Несмотря на агрессивные санкции против многих российских предприятий, до сих пор не было введено никаких санкций против российского обогащения урана, вероятно, из-за понимания того, что такие санкции нанесли бы ущерб западным странам гораздо больше, чем России.

Война привела к энергетическому кризису в Европе из-за прекращения поставок российского природного газа. Помимо высоких цен на газ и электричество после вторжения, энергетическая безопасность стала главной проблемой для бизнеса и правительств во всем мире. Скорость и масштабы изменения стоимости энергии в Европе были беспрецедентными. Например, стоимость электроэнергии в Германии (наиболее пострадавшей) в пик кризиса выросла более чем в 12 раз. С тех пор они значительно снизились, но все еще вдвое превышают довоенный уровень.

Базовая нагрузка на электроэнергию в Германии на 1 месяц вперед

Правительства европейских стран выделили на решение этой проблемы 800 миллиардов евро, но многие отрасли промышленности, включая химическую, цементную, производство удобрений и алюминия, сильно пострадали от повышения одной из основных статей расходов. В результате правительства стран, не имеющих собственных источников энергии, ищут способы избежать такого риска для своей экономики. Это объясняет, почему Япония, Корея и европейские страны, упомянутые выше, так быстро изменили свое отношение (за исключением Германии, которая является другой историей и очень запутанной для нас). Атомная энергетика показала себя как хороший стабилизатор энергоснабжения благодаря своей способности обеспечивать постоянную базовую мощность и необходимости держать значительные запасы урана, чтобы избежать краткосрочных сбоев (атомные предприятия обычно держат в своих трубопроводах запасы урана на 3-4 года вперед).

Есть еще несколько человек, которые до сих пор верят, что мир может дешево и быстро перейти на полностью возобновляемые источники энергии (энергию ветра и солнца). Однако становится все более очевидным, что это будет непросто. Закон о снижении инфляции, подписанный в США чуть более года назад, создал огромные субсидии для всех видов возобновляемых источников энергии (и несколько незначительных для атомной энергетики). Очевидно, что рынок на это не купился: с тех пор цены на акции солнечных и ветряных компаний упали на 25-50%, а цена урана выросла на 70%.

Цены энергетических ETF и S&P 500

Недавний рост процентных ставок по всему миру быстро нарушил работу отрасли возобновляемой энергетики, которая, как правило, финансирует проекты за счет 75-80% заемных средств (и даже при этом получает однозначную прибыль на капитал). Эти проекты были незначительными, когда ставки были на нулевом уровне, а теперь, когда ставки превышают 5%, для их реализации требуется значительное повышение цен. Многие из них будут продолжать строиться, но их рост замедлится из-за более высоких затрат, которые являются неприемлемыми в условиях растущей инфляции. Поскольку внимание сосредоточено не на изменении климата, а на надежности и безопасности энергоснабжения, ядерная энергетика кажется победителем.

Вернемся к нашему первоначальному вопросу. Не пора ли покинуть столик "крутых ребят" и поискать более привычные варианты? Тезис "быков" для акций атомной энергетики и урана достаточно ясен. Спрос растет, хотя и медленно. Текущее предложение все еще не удовлетворяет потребление с приличным отрывом, что требует вторичных поставок и, в конечном счете, увеличения добычи на шахтах. Перезапуск шахт происходит, но в ближайшей перспективе он вряд ли заполнит пробел между спросом и предложением. Что не так?

Мы считаем, что мы явно ближе к вершине, чем к дну. Учитывая, что уран подорожал с $18 до $82 за фунт, это попадает в категорию "да". Если животный дух захватит этот рынок (а-ля Кейнс), когда все больше детей будут подходить к "крутому столу", акции, безусловно, могут пойти гораздо выше, и мы уже видели некоторые прогнозы именно этого. На данный момент рыночная стоимость всей уранодобывающей отрасли составляет около 42 миллиардов долларов после недавнего огромного роста акций. Эта цифра меньше, чем у компаний, добывающих ископаемое топливо, производителей электромобилей и коммунальных предприятий, использующих обогащенный уран. Если общественное мнение еще больше изменится в пользу ядерной энергетики, кто знает, как высоко могут взлететь цены? На протяжении многих лет ядерное деление считалось ключом к золотому веку. Все, от автомобилей до детских игрушек, должно было выиграть от атомной энергии. Народное мнение изменилось, но вещи, которые выходят из моды, имеют тенденцию снова становиться популярными. Если бы массы снова решили, что атомная энергия - это ключ к "зеленому" будущему с чистыми источниками энергии, каков был бы результат? Мы бы предположили, что это было бы выгодно добытчикам.

Дисциплинированный инвестиционный процесс Kopernik зависит от цены. Мы открываем или пополняем позицию только тогда, когда акции торгуются с дисконтом к их внутренней стоимости, которая, по нашим оценкам, скорректирована с учетом риска. По мере того как этот дисконт сокращается, мы оппортунистически сокращаем позицию, ликвидируя ее, когда цены достаточно сильно растут. Мы существенно сократили большинство позиций по урану, но все еще видим потенциал роста в некоторых компаниях. Мы уже близки к этому, и скоро нас могут вытеснить. Когда это произойдет, мы с радостью покинем стол "крутых ребят" и вернемся в свой уголок инвестиционного кафетерия.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба