14 февраля 2024

Перевод статьи от Nitro Colledge

Изучаем, как долги влияют на ваши шансы найти любовь!)

Долг действительно заставляет мир вращаться. Это конечная ступенька на пути к получению образования, приобретению собственного дома, новой машине и финансированию необходимых покупок, которые вы, возможно, не сможете оплатить авансом. В то время как слово “долг” иногда может казаться чрезвычайно тяжелым, окутанным стигматизацией и неуместным стыдом, хороший долг на самом деле может быть вполне здоровым.

Конечно, когда появляется кто–то особенный, любой долг на ваше имя перестает быть просто “вашим” - он становится “общим”. Для пар, которые не проявляют осторожности, отсутствие общения по финансовым вопросам может привести к разрушению отношений. Мы хотели узнать больше о том, какие виды задолженности приемлемы для потенциальных партнеров, а какие кредиты вызывают тревогу. Мы также хотели понять, сколько денег американцы считают приемлемым ежемесячно выделять на выплаты по кредитам, таким как студенческие ссуды, и как эти цифры соотносятся со статистикой реальной жизни.

Любовь, деньги и нарушители сделок.

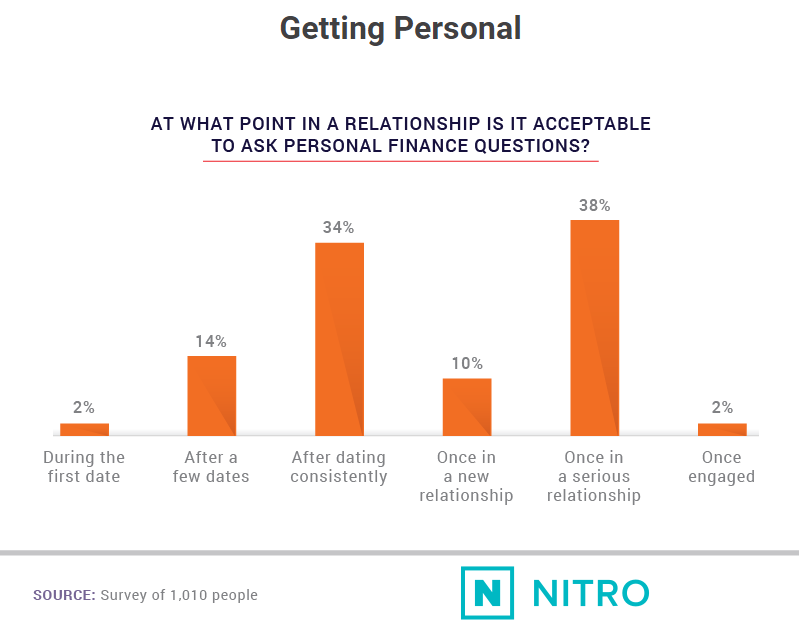

На каком этапе отношений приемлемо задавать личные вопросы финансового характера?

Слева направо:

на первом свидании, через несколько свиданий, когда вы уже довольно хорошо общаетесь, в новых отношениях, в серьезных отношениях и когда уже помолвлены))

Нажать на паузу в "блаженстве новых отношений", чтобы затронуть тему личных финансов, может оказаться непростой задачей. Многие респонденты (38%) сочли важным начать задавать вопросы о личных финансах, как только отношения перешли на “серьезную” территорию, в то время как еще 34% сочли, что постоянных свиданий достаточно, чтобы оправдать обсуждение.

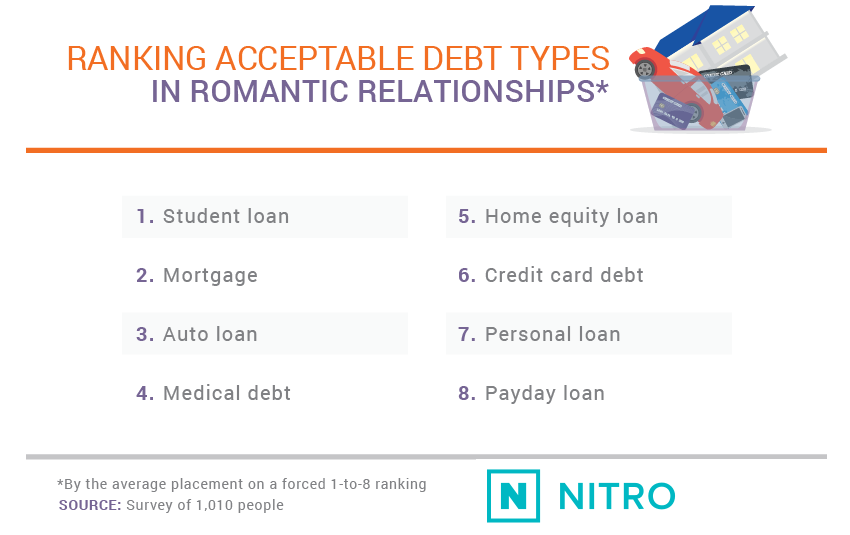

Рейтинг приемлемых долгов в отношениях, от самого приемлемого к долгу, который не хотелось бы видеть.

1) Кредит по учебе

2) Ипотека

4) Автокредит

4) Кредит на здоровье

5) Ссуда под залог собственного жилья

6) Долг по кредитке

7) Личные займы

8) краткосрочный необеспеченный кредит

Задолженность по студенческим кредитам является одним из крупнейших долговых обязательств в стране – уступает только ипотечным кредитам – на сумму 1,5 трлн долларов между более чем 44 миллионами заемщиков. Если вы поступили в 2016 году, ваш средний личный долг составляет примерно 37 000 долларов. Распространенность студенческих ссуд и важная роль, которую они играют в оказании помощи миллионам людей в достижении их образовательных целей, возможно, объясняют, почему эта категория долгов была наиболее приемлемым типом в романтических отношениях.

Ипотека, которая, как правило, понимается как хороший долг (это означает, что заемные средства используются для покупки чего-то, что должно вырасти в цене), была вторым наиболее приемлемым типом долга, за которым следовали автокредиты и медицинские долги.

Беспокойство, откровения и осуждение

Беспокойство о задолженностях потенциального партнера, по гендерам.

Нижняя левая таблица - процент людей, волнующихся по поводу раскрытия своего долга партнеру

Нижняя правая - Процент людей, которых осуждал партнер за их долг.

Разбивка по типу долга.

86% женщин и 73% мужчин заявили, что им важна финансовая грамотность партнера.

Учитывая почти универсальность личных долгов в США, многим людям было бы трудно найти партнера, если бы получение займов рассматривалось как нарушение условий сделки - хотя некоторые красные флажки могут указывать на то, что у кого–то нездоровые отношения со своим долгом.

Большинство как женщин, так и мужчин были обеспокоены долгами своего потенциального партнера - 57% и 46% соответственно. Еще 26% женщин и 31% мужчин чувствовали себя безразличными, и наименьший процент представителей обеих демографических групп был равнодушен к уровню задолженности своего партнера.

Кредиты до зарплаты (краткосрочный необеспеченный кредит), в частности, вызывали заметную озабоченность у респондентов: 55% были обеспокоены тем, что раскрывают этот тип долга своей второй половинке. Это как раз то беспокойство, которое может быть объяснено, ведь 62% опрошенных чувствовали, что партнер осуждает их за наличие именно такого рода долгов.

Каждый год 2,5 миллиона американских семей полагаются на краткосрочные займы, чтобы восполнить свои финансовые пробелы, при этом средняя выплата составляет 350 долларов. Хотя предполагается, что компании, которые выдают эти кредиты, предназначены для чрезвычайных ситуаций, чаще всего они используются для покрытия текущих расходов, таких как счета, арендная плата и питание.

Медицинские долги заняли второе место среди видов долгов, которые респонденты боялись раскрывать, за ними последовали кредиты под залог жилья. Тем не менее, именно последний тип займа получил наибольшее осуждение после займов до зарплаты, причем личные займы заняли третье место.

69% опрошенных предпочли бы встречаться с тем, кто "сберегает", в сравнении с 7% тех, кто бы предпочел того, кто "тратит"

Студенческий долг в цифрах

Максимально приемлемый платеж в процентах от месячного дохода - 16%.

Для среднего американца с зарплатой в $32,298 в год это примерно равно $431 месячных платежей.

32% респондентов не хотели бы встречаться с теми, у кого имеется слишком высокий долг даже по студенческому кредиту.

Максимально приемлемый общий студенческий долг в % от ежемесячного дохода составляет 36%, т.е. $11,624 общей суммы долга.

Для многих людей придерживаться структурированного ежемесячного бюджета - отличный способ контролировать расходы и обеспечить здоровую подушку безопасности на черный день. Правило 50/30/20, например, рекомендует тратить 50% вашего дохода на “нужды” и 30% на “желания”, при этом 20% поступают на ваш сберегательный счет.

Наши респонденты сочли, что максимум 16% от ежемесячного дохода их партнера - это достаточная сумма для резервирования на выплаты по студенческому кредиту, что эквивалентно 431 доллару США для человека, получающего среднюю американскую зарплату. Эта цифра, на самом деле, довольно щедрая: средний платеж составляет чуть более 200 долларов в месяц, поэтому у подавляющего большинства наших респондентов не должно возникнуть проблем с обращением с долгами в контексте их взаимоотношений.

С другой стороны, идеальная сумма студенческого долга их партнера по сравнению с годовым доходом, по мнению наших респондентов, была намного ниже реальной суммы. Они считали, что 36% от чьей–либо зарплаты - это самая высокая приемлемая сумма, эквивалентная 11 624 долларам при среднем доходе в США. На самом деле средняя нагрузка по студенческому кредиту составляет более 37 000 долларов, что более чем в три раза превышает максимальный показатель наших респондентов.

70% женщин и 61% мужчин сказали, что они бы не стали встречаться с кем-то, кто тратит слишком много денег без необходимости.

Время от времени тратиться на покупку может быть увлекательно, но 70% женщин и 61% мужчин заявили, что не решились бы встречаться с кем-то, кто тратит слишком много

Задолженность по кредитной карте в цифрах

Максимально приемлемый долг по кредитке в % от годового дохода в среднем составляет 15%

В то время как чрезмерная задолженность компании, выпускающей ваши кредитные карты, может привести к финансовой катастрофе, наличие разумной суммы задолженности по счету вашей кредитной карты каждый месяц может быть отличным способом поддержания хорошего финансового состояния. С помощью кредитных карт вы можете зарабатывать, пока тратите: баллы, мили, вознаграждения и кэшбэк - это лишь некоторые из крутых преимуществ, которые вы можете получить, будучи ответственным владельцем кредитной карты, с бонусом в виде накопления кредита и возможности безопасно совершать покупки онлайн.

У среднестатистического американца баланс кредитной карты составляет более 6300 долларов, что почти на три процента больше, чем было в 2017 году. В прошлом году общая сумма государственного долга страны превысила 1 трлн долларов.

Первая из этих двух цифр может стать облегчением для наших респондентов, которые считали, что задолженность по чьей-либо кредитной карте не должна превышать 15% от их годовой зарплаты. Исходя из среднего дохода американца, это составило бы 4843 доллара – чуть более чем на 2500 долларов больше, чем максимальный показатель респондентов.

49% женщин и 28% мужчин сказали, что не стали бы встречаться с кем-то, кто излишне бережлив

Хронический перерасход средств был потенциальным препятствием для многих, но излишняя бережливость также была препятствием. Почти половина респонденток женского пола и треть мужчин считают, что слишком малые расходы без видимой причины могут привести к разрыву отношений.

Автокредит в цифрах

Максимально приемлемый % платежа по автокредиту - 14% от зарплаты

С кем бы вы предпочли встречаться? - 92% сказали, что с кем, кто водит скромную машину, но не имеет кредитов по ней, 8% выбрали бы партнера на хорошей машине в кредит....

Максимально приемлемый общий долг за авто = 21% от зарплаты

Автолюбители, обратите внимание: если вы планируете привлечь потенциальную пару своим суперсовременным хот-родом, подумайте о том, чтобы подъехать на десятилетней Corolla с выпиской по кредитной карте в заднем кармане. Целых 92% респондентов заявили, что предпочли бы встречаться с кем-то, у кого есть автомобиль по умеренной цене без ежемесячной оплаты, по сравнению с 8%, которые предпочитают партнеров с шикарными автомобилями и высоким ежемесячным платежом.

Несмотря на растущие процентные ставки, рекордно большое число американцев берут автокредиты, при этом средний ежемесячный платеж за новый автомобиль колеблется в районе 515 долларов. Сумма кредита на подержанный автомобиль составляет в среднем 371 доллар. Последняя цифра хорошо согласуется с максимально приемлемыми ежемесячными расходами наших респондентов, которые были всего на волосок выше фактической суммы и составили 377 долларов в месяц при среднем доходе в США.

Типичные причины расставания

1) ненадежность

2) вспышки гнева

3) плохая гигиена

4) грубость

5) эгоизм

6) лень

7) плохое чувство юмора

8) необеспеченность

9) высокий долг по кредитке

10) расход в полит. взглядах

11) высокий долг за авто

12) высокий студенческий долг

При определенных суммах задолженность может быть препятствием, но мы хотели посмотреть, как это соотносится с обычными расставаниями. Только с девятым по распространенности нарушением условий сделки - высокой задолженностью по кредитным картам – этот долг впервые появился в списке.

В основе сбалансированных, здоровых, уважительных отношений лежит доверие. Если вы не доверяете своему партнеру, вы можете обнаружить, что постоянно оглядываетесь через плечо, обдумывая наихудшие сценарии, а в животе у вас порхают тревожные бабочки. Конечно, так жить нельзя – вот почему наши респонденты назвали ненадежность самой распространенной причиной, препятствующей романтическим отношениям. Проблемы с гневом могут аналогичным образом разрушить отношения, благодаря чему эта черта характера занимает второе место в нашем списке нарушителей сделок.

Наименее заметным нарушителем сделки из всех был долг по студенческому кредиту. Было бы трудно ограничить круг потенциальных партнеров, основываясь на студенческих кредитах: учитывая нынешнее население США, составляющее примерно 325 миллионов человек, они есть более чем у 1 из 10 человек. Кроме того, для многих людей студенческие ссуды воспринимаются как хороший долг, во многом похожий на ипотеку – инвестицию в свое будущее.

Долг: Все дело в балансе

Здоровые отношения требуют открытости между партнерами – и одной из наиболее важных областей общения являются личные финансы. Большинство наших респондентов сказали, что было бы справедливо начать обсуждать доллары и центы, когда два человека постоянно встречаются или состоят в серьезных отношениях. Для некоторых шаткое финансовое положение может помешать вступлению в отношения при поиске партнера, и большинство респондентов заявили, что их волнует долг их второй половинки. Но из всех основных категорий задолженности студенческие ссуды вызывали наименьшее беспокойство.

Методология и ограничения

Мы опросили 1010 респондентов с помощью платформы Amazon Mechanical Turk. Были включены только одинокие респонденты, и все респонденты, включенные в исследование, прошли тест на внимательность. 520 из наших респондентов идентифицировали себя как женщины, 484 идентифицировали себя как мужчины, а шесть не идентифицировали себя ни как те, ни как другие. Анализ между мужчинами и женщинами не включал респондентов, которые предпочли не называть себя ни тем, ни другим. Для обеспечения статистической точности и уменьшения влияния выбросов ответы ниже пятого процентиля и выше 95-го процентиля были исключены из расчетов приемлемого процента задолженности.

Были использованы данные Федерального резервного банка Кливленда о среднем и медианном доходе американцев.

В некоторых случаях представленные проценты могут не составлять 100%; в зависимости от случая это либо из-за округления, либо из-за того, что ответы “ни то, ни другое/неопределенно/ неизвестно” не представлены. Некоторые ответы и вопросы были сокращены или перефразированы для большей ясности. Данные в этом анализе основаны на самоотчете, и опрос проводился респондентами самостоятельно. Когда данные представляются самостоятельно, могут возникнуть потенциальные проблемы, в том числе: избирательная память, телескопирование, атрибуция и преувеличение.

Изучаем, как долги влияют на ваши шансы найти любовь!)

Долг действительно заставляет мир вращаться. Это конечная ступенька на пути к получению образования, приобретению собственного дома, новой машине и финансированию необходимых покупок, которые вы, возможно, не сможете оплатить авансом. В то время как слово “долг” иногда может казаться чрезвычайно тяжелым, окутанным стигматизацией и неуместным стыдом, хороший долг на самом деле может быть вполне здоровым.

Конечно, когда появляется кто–то особенный, любой долг на ваше имя перестает быть просто “вашим” - он становится “общим”. Для пар, которые не проявляют осторожности, отсутствие общения по финансовым вопросам может привести к разрушению отношений. Мы хотели узнать больше о том, какие виды задолженности приемлемы для потенциальных партнеров, а какие кредиты вызывают тревогу. Мы также хотели понять, сколько денег американцы считают приемлемым ежемесячно выделять на выплаты по кредитам, таким как студенческие ссуды, и как эти цифры соотносятся со статистикой реальной жизни.

Любовь, деньги и нарушители сделок.

На каком этапе отношений приемлемо задавать личные вопросы финансового характера?

Слева направо:

на первом свидании, через несколько свиданий, когда вы уже довольно хорошо общаетесь, в новых отношениях, в серьезных отношениях и когда уже помолвлены))

Нажать на паузу в "блаженстве новых отношений", чтобы затронуть тему личных финансов, может оказаться непростой задачей. Многие респонденты (38%) сочли важным начать задавать вопросы о личных финансах, как только отношения перешли на “серьезную” территорию, в то время как еще 34% сочли, что постоянных свиданий достаточно, чтобы оправдать обсуждение.

Рейтинг приемлемых долгов в отношениях, от самого приемлемого к долгу, который не хотелось бы видеть.

1) Кредит по учебе

2) Ипотека

4) Автокредит

4) Кредит на здоровье

5) Ссуда под залог собственного жилья

6) Долг по кредитке

7) Личные займы

8) краткосрочный необеспеченный кредит

Задолженность по студенческим кредитам является одним из крупнейших долговых обязательств в стране – уступает только ипотечным кредитам – на сумму 1,5 трлн долларов между более чем 44 миллионами заемщиков. Если вы поступили в 2016 году, ваш средний личный долг составляет примерно 37 000 долларов. Распространенность студенческих ссуд и важная роль, которую они играют в оказании помощи миллионам людей в достижении их образовательных целей, возможно, объясняют, почему эта категория долгов была наиболее приемлемым типом в романтических отношениях.

Ипотека, которая, как правило, понимается как хороший долг (это означает, что заемные средства используются для покупки чего-то, что должно вырасти в цене), была вторым наиболее приемлемым типом долга, за которым следовали автокредиты и медицинские долги.

Беспокойство, откровения и осуждение

Беспокойство о задолженностях потенциального партнера, по гендерам.

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset3-NITRO.png?width=801&name=Dating-and-Debt_asset3-NITRO.png[/img]

Нижняя левая таблица - процент людей, волнующихся по поводу раскрытия своего долга партнеру

Нижняя правая - Процент людей, которых осуждал партнер за их долг.

Разбивка по типу долга.

86% женщин и 73% мужчин заявили, что им важна финансовая грамотность партнера.

Учитывая почти универсальность личных долгов в США, многим людям было бы трудно найти партнера, если бы получение займов рассматривалось как нарушение условий сделки - хотя некоторые красные флажки могут указывать на то, что у кого–то нездоровые отношения со своим долгом.

Большинство как женщин, так и мужчин были обеспокоены долгами своего потенциального партнера - 57% и 46% соответственно. Еще 26% женщин и 31% мужчин чувствовали себя безразличными, и наименьший процент представителей обеих демографических групп был равнодушен к уровню задолженности своего партнера.

Кредиты до зарплаты (краткосрочный необеспеченный кредит), в частности, вызывали заметную озабоченность у респондентов: 55% были обеспокоены тем, что раскрывают этот тип долга своей второй половинке. Это как раз то беспокойство, которое может быть объяснено, ведь 62% опрошенных чувствовали, что партнер осуждает их за наличие именно такого рода долгов.

Каждый год 2,5 миллиона американских семей полагаются на краткосрочные займы, чтобы восполнить свои финансовые пробелы, при этом средняя выплата составляет 350 долларов. Хотя предполагается, что компании, которые выдают эти кредиты, предназначены для чрезвычайных ситуаций, чаще всего они используются для покрытия текущих расходов, таких как счета, арендная плата и питание.

Медицинские долги заняли второе место среди видов долгов, которые респонденты боялись раскрывать, за ними последовали кредиты под залог жилья. Тем не менее, именно последний тип займа получил наибольшее осуждение после займов до зарплаты, причем личные займы заняли третье место.

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset4.png?width=801&name=Dating-and-Debt_asset4.png[/img]

69% опрошенных предпочли бы встречаться с тем, кто "сберегает", в сравнении с 7% тех, кто бы предпочел того, кто "тратит"

Студенческий долг в цифрах

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset5-NITRO.png?width=800&name=Dating-and-Debt_asset5-NITRO.png[/img]

Максимально приемлемый платеж в процентах от месячного дохода - 16%.

Для среднего американца с зарплатой в $32,298 в год это примерно равно $431 месячных платежей.

32% респондентов не хотели бы встречаться с теми, у кого имеется слишком высокий долг даже по студенческому кредиту.

Максимально приемлемый общий студенческий долг в % от ежемесячного дохода составляет 36%, т.е. $11,624 общей суммы долга.

Для многих людей придерживаться структурированного ежемесячного бюджета - отличный способ контролировать расходы и обеспечить здоровую подушку безопасности на черный день. Правило 50/30/20, например, рекомендует тратить 50% вашего дохода на “нужды” и 30% на “желания”, при этом 20% поступают на ваш сберегательный счет.

Наши респонденты сочли, что максимум 16% от ежемесячного дохода их партнера - это достаточная сумма для резервирования на выплаты по студенческому кредиту, что эквивалентно 431 доллару США для человека, получающего среднюю американскую зарплату. Эта цифра, на самом деле, довольно щедрая: средний платеж составляет чуть более 200 долларов в месяц, поэтому у подавляющего большинства наших респондентов не должно возникнуть проблем с обращением с долгами в контексте их взаимоотношений.

С другой стороны, идеальная сумма студенческого долга их партнера по сравнению с годовым доходом, по мнению наших респондентов, была намного ниже реальной суммы. Они считали, что 36% от чьей–либо зарплаты - это самая высокая приемлемая сумма, эквивалентная 11 624 долларам при среднем доходе в США. На самом деле средняя нагрузка по студенческому кредиту составляет более 37 000 долларов, что более чем в три раза превышает максимальный показатель наших респондентов.

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset6.png?width=801&name=Dating-and-Debt_asset6.png[/img]

70% женщин и 61% мужчин сказали, что они бы не стали встречаться с кем-то, кто тратит слишком много денег без необходимости.

Время от времени тратиться на покупку может быть увлекательно, но 70% женщин и 61% мужчин заявили, что не решились бы встречаться с кем-то, кто тратит слишком много

Задолженность по кредитной карте в цифрах

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset7-NITRO.png?width=801&name=Dating-and-Debt_asset7-NITRO.png[/img]

Максимально приемлемый долг по кредитке в % от годового дохода в среднем составляет 15%

В то время как чрезмерная задолженность компании, выпускающей ваши кредитные карты, может привести к финансовой катастрофе, наличие разумной суммы задолженности по счету вашей кредитной карты каждый месяц может быть отличным способом поддержания хорошего финансового состояния. С помощью кредитных карт вы можете зарабатывать, пока тратите: баллы, мили, вознаграждения и кэшбэк - это лишь некоторые из крутых преимуществ, которые вы можете получить, будучи ответственным владельцем кредитной карты, с бонусом в виде накопления кредита и возможности безопасно совершать покупки онлайн.

У среднестатистического американца баланс кредитной карты составляет более 6300 долларов, что почти на три процента больше, чем было в 2017 году. В прошлом году общая сумма государственного долга страны превысила 1 трлн долларов.

Первая из этих двух цифр может стать облегчением для наших респондентов, которые считали, что задолженность по чьей-либо кредитной карте не должна превышать 15% от их годовой зарплаты. Исходя из среднего дохода американца, это составило бы 4843 доллара – чуть более чем на 2500 долларов больше, чем максимальный показатель респондентов.

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset8.png?width=801&name=Dating-and-Debt_asset8.png[/img]

49% женщин и 28% мужчин сказали, что не стали бы встречаться с кем-то, кто излишне бережлив

Хронический перерасход средств был потенциальным препятствием для многих, но излишняя бережливость также была препятствием. Почти половина респонденток женского пола и треть мужчин считают, что слишком малые расходы без видимой причины могут привести к разрыву отношений.

Автокредит в цифрах

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset9-NITRO.png?width=800&name=Dating-and-Debt_asset9-NITRO.png[/img]

Максимально приемлемый % платежа по автокредиту - 14% от зарплаты

С кем бы вы предпочли встречаться? - 92% сказали, что с кем, кто водит скромную машину, но не имеет кредитов по ней, 8% выбрали бы партнера на хорошей машине в кредит....

Максимально приемлемый общий долг за авто = 21% от зарплаты

Автолюбители, обратите внимание: если вы планируете привлечь потенциальную пару своим суперсовременным хот-родом, подумайте о том, чтобы подъехать на десятилетней Corolla с выпиской по кредитной карте в заднем кармане. Целых 92% респондентов заявили, что предпочли бы встречаться с кем-то, у кого есть автомобиль по умеренной цене без ежемесячной оплаты, по сравнению с 8%, которые предпочитают партнеров с шикарными автомобилями и высоким ежемесячным платежом.

Несмотря на растущие процентные ставки, рекордно большое число американцев берут автокредиты, при этом средний ежемесячный платеж за новый автомобиль колеблется в районе 515 долларов. Сумма кредита на подержанный автомобиль составляет в среднем 371 доллар. Последняя цифра хорошо согласуется с максимально приемлемыми ежемесячными расходами наших респондентов, которые были всего на волосок выше фактической суммы и составили 377 долларов в месяц при среднем доходе в США.

Типичные причины расставания

[img]https://www.nitrocollege.com/hs-fs/hubfs/Dating-and-Debt_asset10-NITRO.png?width=801&name=Dating-and-Debt_asset10-NITRO.png[/img]

1) ненадежность

2) вспышки гнева

3) плохая гигиена

4) грубость

5) эгоизм

6) лень

7) плохое чувство юмора

8) необеспеченность

9) высокий долг по кредитке

10) расход в полит. взглядах

11) высокий долг за авто

12) высокий студенческий долг

При определенных суммах задолженность может быть препятствием, но мы хотели посмотреть, как это соотносится с обычными расставаниями. Только с девятым по распространенности нарушением условий сделки - высокой задолженностью по кредитным картам – этот долг впервые появился в списке.

В основе сбалансированных, здоровых, уважительных отношений лежит доверие. Если вы не доверяете своему партнеру, вы можете обнаружить, что постоянно оглядываетесь через плечо, обдумывая наихудшие сценарии, а в животе у вас порхают тревожные бабочки. Конечно, так жить нельзя – вот почему наши респонденты назвали ненадежность самой распространенной причиной, препятствующей романтическим отношениям. Проблемы с гневом могут аналогичным образом разрушить отношения, благодаря чему эта черта характера занимает второе место в нашем списке нарушителей сделок.

Наименее заметным нарушителем сделки из всех был долг по студенческому кредиту. Было бы трудно ограничить круг потенциальных партнеров, основываясь на студенческих кредитах: учитывая нынешнее население США, составляющее примерно 325 миллионов человек, они есть более чем у 1 из 10 человек. Кроме того, для многих людей студенческие ссуды воспринимаются как хороший долг, во многом похожий на ипотеку – инвестицию в свое будущее.

Долг: Все дело в балансе

Здоровые отношения требуют открытости между партнерами – и одной из наиболее важных областей общения являются личные финансы. Большинство наших респондентов сказали, что было бы справедливо начать обсуждать доллары и центы, когда два человека постоянно встречаются или состоят в серьезных отношениях. Для некоторых шаткое финансовое положение может помешать вступлению в отношения при поиске партнера, и большинство респондентов заявили, что их волнует долг их второй половинки. Но из всех основных категорий задолженности студенческие ссуды вызывали наименьшее беспокойство.

Методология и ограничения

Мы опросили 1010 респондентов с помощью платформы Amazon Mechanical Turk. Были включены только одинокие респонденты, и все респонденты, включенные в исследование, прошли тест на внимательность. 520 из наших респондентов идентифицировали себя как женщины, 484 идентифицировали себя как мужчины, а шесть не идентифицировали себя ни как те, ни как другие. Анализ между мужчинами и женщинами не включал респондентов, которые предпочли не называть себя ни тем, ни другим. Для обеспечения статистической точности и уменьшения влияния выбросов ответы ниже пятого процентиля и выше 95-го процентиля были исключены из расчетов приемлемого процента задолженности.

Были использованы данные Федерального резервного банка Кливленда о среднем и медианном доходе американцев.

В некоторых случаях представленные проценты могут не составлять 100%; в зависимости от случая это либо из-за округления, либо из-за того, что ответы “ни то, ни другое/неопределенно/ неизвестно” не представлены. Некоторые ответы и вопросы были сокращены или перефразированы для большей ясности. Данные в этом анализе основаны на самоотчете, и опрос проводился респондентами самостоятельно. Когда данные представляются самостоятельно, могут возникнуть потенциальные проблемы, в том числе: избирательная память, телескопирование, атрибуция и преувеличение.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба