15 февраля 2024 БКС Экспресс | ТГК-1

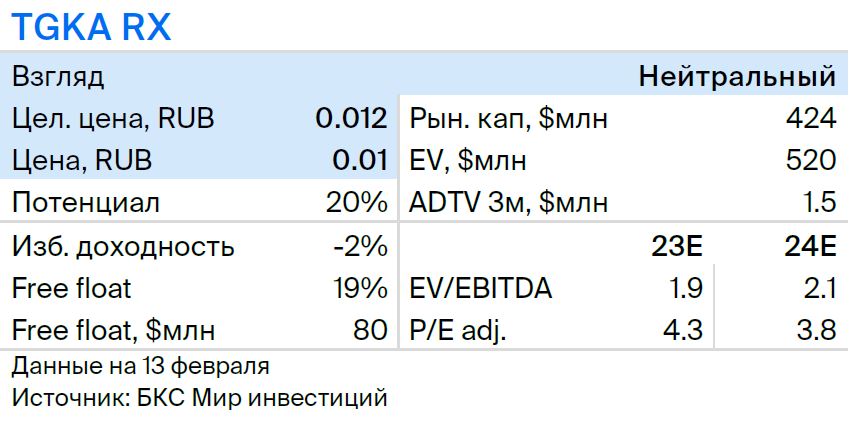

Меняем взгляд на ТГК-1 с позитивного на нейтральный, но сохраняем целевую цену на 12 месяцев в размере 0,012 руб. за акцию. Считаем, что бумага оценена справедливо после роста котировок на 16% с момента публикации нашего последнего отчета в декабре. При этом выделить одну причину, спровоцировавшую рост, сложно.

Главное

• ТГК-1 — стабильный бизнес, но текущая оценка справедлива.

• Компания продала АО «Теплосеть Санкт-Петербурга» за 6 млрд руб. Деконсолидируем около 10 млрд руб. выручки от компании. Теплосеть не была прибыльной, поэтому влияние минимальное.

• Дивиденды пока не ожидаются, выплат за 2021–2022 гг. не было.

• Вопрос с перезапуском дивидендов носит скорее политический характер. В числе акционеров остается финский концерн Fortum.

• Риски: цены РСВ и КОМ, инвестрасходы, дивидендная политика.

• ТГК-1 входит в группу Газпром, которая находится под санкциями. На наш взгляд, это не несет существенных рисков для бизнеса.

• Понижаем взгляд до нейтрального, целевая цена — 0,012 руб. за акцию.

В деталях

Крупная генкомпания в Санкт-Петербурге и на северо-западе РФ. ТГК-1 — важный поставщик тепла и электроэнергии для Санкт-Петербурга и Ленинградской области, также имеет станции в Карелии и Мурманской области. В целом компания устойчива благодаря специфике сектора, тарифы и цены позволяют ей зарабатывать.

После полутора лет молчания во II полугодии 2023 г. возобновилась публикация отчетности по МСФО, что повышает уровень раскрытия. В целом финансовые результаты за 9 месяцев 2023 г. были чуть ниже год к году (г/г), хотя III квартал прошлого года был неплохим. Производственные результаты за IV квартал оказались хорошими: выработка тепла увеличилась на 5%, а электроэнергии — на 15%. Результаты по РСБУ ожидаются в конце февраля, по МСФО — в марте.

Продажа АО «Теплосеть Санкт-Петербурга». В прошлом месяце стало известно, что ТГК-1 продала Санкт-Петербургу 60,5% акций теплосети за 6 млрд руб. Оплата будет производиться равными частями в течение шести лет. Мы убрали выручку и издержки, связанные с теплосетью, из прогнозов — это около 10 млрд руб. выручки, 3 млрд руб. амортизации, 6 млрд руб. условно постоянных издержек и прочее. Также снизили прогноз капзатрат ТГК-1.

В результате получили оценку компании без теплосети, которая сама по себе имела убыток за 9 месяцев 2023 г. и лишь относительно незначительную прибыль в 0,3 млрд руб. за 2021 г., согласно последней полной отчетности.

IV квартал 2023 г. — результаты могут быть опубликованы в конце февраля и в марте. ТГК-1 планирует опубликовать результаты по РСБУ приблизительно 29 февраля, по МСФО — ориентировочно 11 марта. В целом они могут быть неплохими, хотя отсутствие дивидендов несколько смазывает впечатление, поскольку миноритарии пока не могут извлечь выгоду из этих цифр.

Решение вопроса с дивидендами, по всей видимости, как-то связано с нахождением финского концерна Fortum среди акционеров ТГК-1. Решение по этому вопросу, вероятно, пока не принято, поэтому неизвестно, когда может произойти разблокировка дивидендов.

Понижаем взгляд до нейтрального. Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев в размере 0,012 руб. за акцию. Стоимость акционерного капитала — 22,1%, WACC — 19,3%.

Отмечаем негативные риски: инвестрасходы, неблагоприятные регуляторные изменения, цены РСВ и КОМ — впрочем, последние пока вполне комфортные. К позитивным возможностям относятся улучшение корпоративного управление и разблокировка выплаты дивидендов, а также снижение капзатрат, что гипотетически возможно.

Оценки БКС против консенсуса

Наши прогнозы EBITDA и чистой прибыли на 2023 г. находятся вблизи консенсуса. Оценки на 2024 г. немного превышают консенсус по EBITDA и чистой прибыли. Прогнозы чистой прибыли на 2025 г. также находятся чуть выше ожиданий рынка.

Расхождение на уровне выручки может быть связано с тем, что в оценках на 2024–2025 гг. мы деконсолидировали около 10 млрд руб. выручки от АО «Теплосети Санкт-Петербурга». Это может быть основной причиной расхождений в наших оценках ТГК-1.

В прошлом году акции компании, как и ряд других бумаг, оказались очень волатильными, особенно после всплеска интереса ко второму эшелону в июле. В свете значительной волатильности, которая зачастую происходила без каких-либо объявлений и фундаментальных причин, аналитики меняли рекомендации.

1 сентября 2023 г. мы начали аналитическое покрытие ТГК-1 с негативным взглядом. Однако после корректировки в оценке компании поменяли взгляд на позитивный в декабрьской стратегии на 2024 г. Сейчас меняем взгляд на нейтральный.

Оценка: нейтральный взгляд на текущих уровнях

Снижаем взгляд до нейтрального с позитивного, но сохраняем целевую цену на 12 месяцев в размере 0,012 руб. на акцию. Потенциал роста достигает 20%. С учетом стоимости акционерного капитала 22,1% избыточная доходность составляет -2%. Это подразумевает нейтральный взгляд, так как мы присваиваем его акциям с избыточной доходностью от -10% до +10%.

Главное

• ТГК-1 — стабильный бизнес, но текущая оценка справедлива.

• Компания продала АО «Теплосеть Санкт-Петербурга» за 6 млрд руб. Деконсолидируем около 10 млрд руб. выручки от компании. Теплосеть не была прибыльной, поэтому влияние минимальное.

• Дивиденды пока не ожидаются, выплат за 2021–2022 гг. не было.

• Вопрос с перезапуском дивидендов носит скорее политический характер. В числе акционеров остается финский концерн Fortum.

• Риски: цены РСВ и КОМ, инвестрасходы, дивидендная политика.

• ТГК-1 входит в группу Газпром, которая находится под санкциями. На наш взгляд, это не несет существенных рисков для бизнеса.

• Понижаем взгляд до нейтрального, целевая цена — 0,012 руб. за акцию.

В деталях

Крупная генкомпания в Санкт-Петербурге и на северо-западе РФ. ТГК-1 — важный поставщик тепла и электроэнергии для Санкт-Петербурга и Ленинградской области, также имеет станции в Карелии и Мурманской области. В целом компания устойчива благодаря специфике сектора, тарифы и цены позволяют ей зарабатывать.

После полутора лет молчания во II полугодии 2023 г. возобновилась публикация отчетности по МСФО, что повышает уровень раскрытия. В целом финансовые результаты за 9 месяцев 2023 г. были чуть ниже год к году (г/г), хотя III квартал прошлого года был неплохим. Производственные результаты за IV квартал оказались хорошими: выработка тепла увеличилась на 5%, а электроэнергии — на 15%. Результаты по РСБУ ожидаются в конце февраля, по МСФО — в марте.

Продажа АО «Теплосеть Санкт-Петербурга». В прошлом месяце стало известно, что ТГК-1 продала Санкт-Петербургу 60,5% акций теплосети за 6 млрд руб. Оплата будет производиться равными частями в течение шести лет. Мы убрали выручку и издержки, связанные с теплосетью, из прогнозов — это около 10 млрд руб. выручки, 3 млрд руб. амортизации, 6 млрд руб. условно постоянных издержек и прочее. Также снизили прогноз капзатрат ТГК-1.

В результате получили оценку компании без теплосети, которая сама по себе имела убыток за 9 месяцев 2023 г. и лишь относительно незначительную прибыль в 0,3 млрд руб. за 2021 г., согласно последней полной отчетности.

IV квартал 2023 г. — результаты могут быть опубликованы в конце февраля и в марте. ТГК-1 планирует опубликовать результаты по РСБУ приблизительно 29 февраля, по МСФО — ориентировочно 11 марта. В целом они могут быть неплохими, хотя отсутствие дивидендов несколько смазывает впечатление, поскольку миноритарии пока не могут извлечь выгоду из этих цифр.

Решение вопроса с дивидендами, по всей видимости, как-то связано с нахождением финского концерна Fortum среди акционеров ТГК-1. Решение по этому вопросу, вероятно, пока не принято, поэтому неизвестно, когда может произойти разблокировка дивидендов.

Понижаем взгляд до нейтрального. Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев в размере 0,012 руб. за акцию. Стоимость акционерного капитала — 22,1%, WACC — 19,3%.

Отмечаем негативные риски: инвестрасходы, неблагоприятные регуляторные изменения, цены РСВ и КОМ — впрочем, последние пока вполне комфортные. К позитивным возможностям относятся улучшение корпоративного управление и разблокировка выплаты дивидендов, а также снижение капзатрат, что гипотетически возможно.

Оценки БКС против консенсуса

Наши прогнозы EBITDA и чистой прибыли на 2023 г. находятся вблизи консенсуса. Оценки на 2024 г. немного превышают консенсус по EBITDA и чистой прибыли. Прогнозы чистой прибыли на 2025 г. также находятся чуть выше ожиданий рынка.

Расхождение на уровне выручки может быть связано с тем, что в оценках на 2024–2025 гг. мы деконсолидировали около 10 млрд руб. выручки от АО «Теплосети Санкт-Петербурга». Это может быть основной причиной расхождений в наших оценках ТГК-1.

В прошлом году акции компании, как и ряд других бумаг, оказались очень волатильными, особенно после всплеска интереса ко второму эшелону в июле. В свете значительной волатильности, которая зачастую происходила без каких-либо объявлений и фундаментальных причин, аналитики меняли рекомендации.

1 сентября 2023 г. мы начали аналитическое покрытие ТГК-1 с негативным взглядом. Однако после корректировки в оценке компании поменяли взгляд на позитивный в декабрьской стратегии на 2024 г. Сейчас меняем взгляд на нейтральный.

Оценка: нейтральный взгляд на текущих уровнях

Снижаем взгляд до нейтрального с позитивного, но сохраняем целевую цену на 12 месяцев в размере 0,012 руб. на акцию. Потенциал роста достигает 20%. С учетом стоимости акционерного капитала 22,1% избыточная доходность составляет -2%. Это подразумевает нейтральный взгляд, так как мы присваиваем его акциям с избыточной доходностью от -10% до +10%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба