RAZB0RKA отчета ИНТЕР РАО по РСБУ 4кв'23

5 Февраля глава ИНТЕР РАО Борис Ковальчук был с докладом у Владимира Владимировича

Чистая прибыль энергетического холдинга выросла на 9% до 135 млрд руб или 1.29 руб/акция

ИНТЕР РАО платит по дивполитике 25% прибыли МСФО на дивиденды

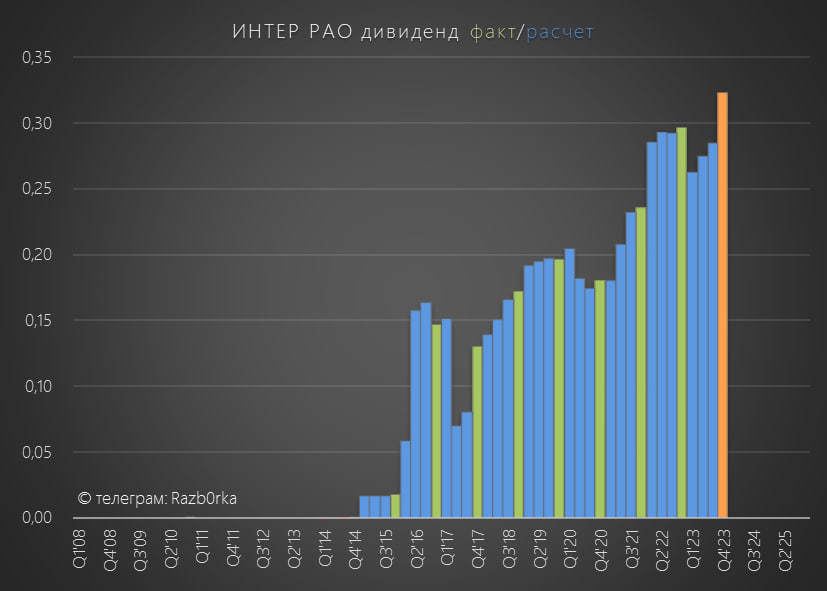

Расчетный дивиденд за 2023 год, исходя из заявленной прибыли, может составить 0.3233 руб/акция

Менеджменту оставалось только устранить "мааааааленький" нюанс!

В 4 квартале головная компания должна была поднять рекордные дивиденды с дочек, чтобы компенсировать падение прибыли от потери европейских экспортных рынков и сформировать источник выплаты дивидендов

Писал об этом в разборке РСБУ 3-го квартала

По моим оценкам, с дочек должны были поднять как минимум 25 млрд руб

Из опубликованного сегодня отчета, стало известно что в дополнение к 2.5 млрд, поднятых в 2-3 квартале, подняли еще 30 млрд руб (строка 2310 отчета)!!!

Напомню, что выручка корп.центра по РСБУ это деньги, полученные от продажи электроэнергии на экспорт

В 4 квартале выручка выросла на 17% г-к-г до 10 млрд руб

Однако увеличение коммерческих на 61% и административных расходов на 12%, свел на нет весь этот рост выручки и был получен операционный убыток в размере 2.3 млрд руб или 0.022 руб/акция

Продажа электроэнергии на экспорт убыточна уже 6 кварталов подряд и я не вижу факторов того, что что-то изменится в 2024 году

Компания ожидает, что объем экспорта останется на уровне 2023 года

Не получая прибыль от продаж, у корпоративного центра остается только 2 источника прибыли: дивиденды дочек и финансовые доходы от знаменитой кубышки

Как мы уже знаем, дивидендами подняли 30 млрд руб или 0.289 руб/акция

Сальдо финансовых доходов/расходов дало еще 2 млрд руб или 0.019 руб/акция

Благодаря полученным % и дивидендам, объем кэша и депозитов корп.центра вырос почти до 400 млрд руб

Размер долга корпоративного центра вырос до 310 млрд руб

Мало кто знает и пишет про этот растущий долг

Если Вы следите за компанией и читали разборку результатов группы за 3-ий квартал, то наверное помните, что по МСФО у компании почти нет долга

Долг группы составлял всего 19 млрд руб

Как такое может быть что долг корп.центра в 15 раз больше чем долг ВСЕЙ группы?

Дело в том, что это такая разновидность "благородного" кэш-пуллинга

Если РОСНЕФТЬ забирает кэш у БАШНЕФТЬ бесплатно через дебиторку, то корпоративный центр ИНТЕР РАО занял эти деньги у своих дочек под проценты!

Потом эти деньги корп.центр размещает на депозиты и получает небольшой доход с разницы полученных и уплаченных процентов

Благодаря % и дивидендам, менеджмент сформировал 0.343 руб/акция прибыли РСБУ

Таким образом, это даже больше чем тот расчетный дивиденд о котором писал в начале разборки!

За 2019-2022 годы компания выплачивала 95% прибыли РСБУ на дивиденды

При 95% выплате потенциальный дивиденд за 2023 год составит 0.326 руб/акция

С небольшой оговоркой про 2017 и 2020 год можно сказать, что ИНТЕР РАО один из немногих дивидендных аристократов на нашем рынке

Думаю, 730 тыс акционеров компании будут рады пусть небольшому, но росту денежного потока от своих инвестиций

По текущим 4 руб за акцию расчетная дивидендная доходность составляет 8% с выплатой через 4 месяца

Это ниже прогнозной среднерыночной доходности в 12%, что может привести к снижению котировок по факту рекомендации дивидендов из-за перекладки денег в другие более доходные идеи

О перспективах компании поговорим подробно в разборке отчета МСФО за 2023 год (ориентировочно начало Марта)

5 Февраля глава ИНТЕР РАО Борис Ковальчук был с докладом у Владимира Владимировича

Чистая прибыль энергетического холдинга выросла на 9% до 135 млрд руб или 1.29 руб/акция

ИНТЕР РАО платит по дивполитике 25% прибыли МСФО на дивиденды

Расчетный дивиденд за 2023 год, исходя из заявленной прибыли, может составить 0.3233 руб/акция

Менеджменту оставалось только устранить "мааааааленький" нюанс!

В 4 квартале головная компания должна была поднять рекордные дивиденды с дочек, чтобы компенсировать падение прибыли от потери европейских экспортных рынков и сформировать источник выплаты дивидендов

Писал об этом в разборке РСБУ 3-го квартала

По моим оценкам, с дочек должны были поднять как минимум 25 млрд руб

Из опубликованного сегодня отчета, стало известно что в дополнение к 2.5 млрд, поднятых в 2-3 квартале, подняли еще 30 млрд руб (строка 2310 отчета)!!!

Напомню, что выручка корп.центра по РСБУ это деньги, полученные от продажи электроэнергии на экспорт

В 4 квартале выручка выросла на 17% г-к-г до 10 млрд руб

Однако увеличение коммерческих на 61% и административных расходов на 12%, свел на нет весь этот рост выручки и был получен операционный убыток в размере 2.3 млрд руб или 0.022 руб/акция

Продажа электроэнергии на экспорт убыточна уже 6 кварталов подряд и я не вижу факторов того, что что-то изменится в 2024 году

Компания ожидает, что объем экспорта останется на уровне 2023 года

Не получая прибыль от продаж, у корпоративного центра остается только 2 источника прибыли: дивиденды дочек и финансовые доходы от знаменитой кубышки

Как мы уже знаем, дивидендами подняли 30 млрд руб или 0.289 руб/акция

Сальдо финансовых доходов/расходов дало еще 2 млрд руб или 0.019 руб/акция

Благодаря полученным % и дивидендам, объем кэша и депозитов корп.центра вырос почти до 400 млрд руб

Размер долга корпоративного центра вырос до 310 млрд руб

Мало кто знает и пишет про этот растущий долг

Если Вы следите за компанией и читали разборку результатов группы за 3-ий квартал, то наверное помните, что по МСФО у компании почти нет долга

Долг группы составлял всего 19 млрд руб

Как такое может быть что долг корп.центра в 15 раз больше чем долг ВСЕЙ группы?

Дело в том, что это такая разновидность "благородного" кэш-пуллинга

Если РОСНЕФТЬ забирает кэш у БАШНЕФТЬ бесплатно через дебиторку, то корпоративный центр ИНТЕР РАО занял эти деньги у своих дочек под проценты!

Потом эти деньги корп.центр размещает на депозиты и получает небольшой доход с разницы полученных и уплаченных процентов

Благодаря % и дивидендам, менеджмент сформировал 0.343 руб/акция прибыли РСБУ

Таким образом, это даже больше чем тот расчетный дивиденд о котором писал в начале разборки!

За 2019-2022 годы компания выплачивала 95% прибыли РСБУ на дивиденды

При 95% выплате потенциальный дивиденд за 2023 год составит 0.326 руб/акция

С небольшой оговоркой про 2017 и 2020 год можно сказать, что ИНТЕР РАО один из немногих дивидендных аристократов на нашем рынке

Думаю, 730 тыс акционеров компании будут рады пусть небольшому, но росту денежного потока от своих инвестиций

По текущим 4 руб за акцию расчетная дивидендная доходность составляет 8% с выплатой через 4 месяца

Это ниже прогнозной среднерыночной доходности в 12%, что может привести к снижению котировок по факту рекомендации дивидендов из-за перекладки денег в другие более доходные идеи

О перспективах компании поговорим подробно в разборке отчета МСФО за 2023 год (ориентировочно начало Марта)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба