16 февраля 2024 | ДВМП Эдан Альтц

Дальневосточное морское пароходство не особо привлекает консервативных инвесторов. Зато любителей пампа хоть отбавляй. Но все ли так плохо с бизнесом у транспортника, есть ли перспективы у ДВМП и почему не стоит упускать компанию со своих радаров, расскажем в статье.

Дальневосточное морское пароходство (ДВМП) — одна из крупнейших транспортно-логистических компаний в России. Лидер контейнерных перевозок с долей рынка ~20%. В активах у Группы – морской порт и автомобильный терминал во Владивостоке, терминально-складские комплексы в Хабаровске, Новосибирске и Томске, нефтеперевалочное предприятие, топливная компания FESCO, 37 транспортных судна, более 11 тыс фитинговых платформ, 15 маневровых и магистральных тепловозов, 170 тыс контейнеров, автопарк – 180 тыс тягачей.

Финансовые результаты за 1П2023 по МСФО

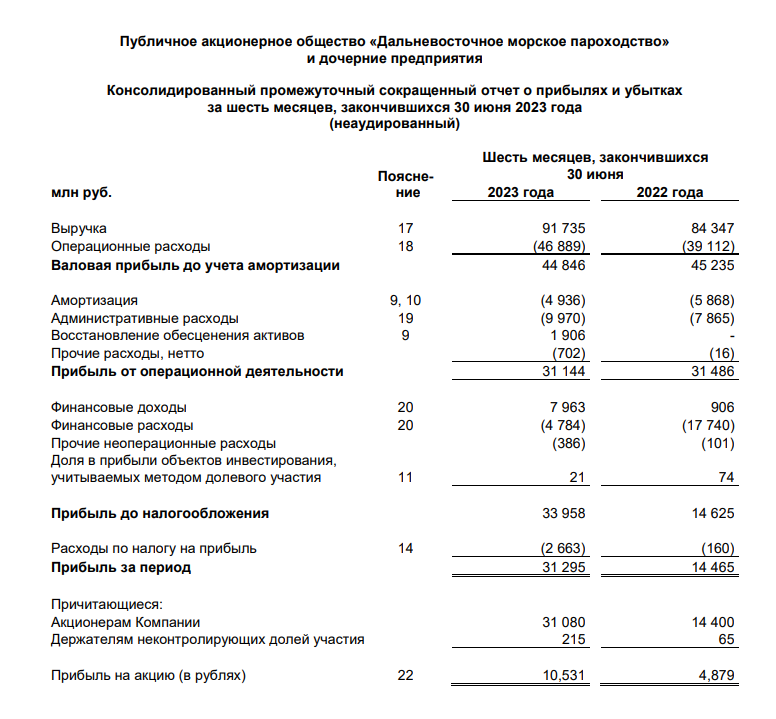

Выручка: ₽92 млрд, +8.8%(г/г)

EBITDA: ₽35 млрд, -6.7%(г/г)

Чистая прибыль: ₽31 млрд, рост в 2х (г/г)

Чистый долг: ₽10.7 млрд, (против — ₽67 млн по итогам 2022г.)

Капзатраты (CAPEX): ₽28 млрд, рост в 2х (г/г)

Свободный денежный поток (FCF): -₽3.8 млрд, (+₽17.4 млрд годом ранее)

Чистый долг/EBITDA: 0.3х (0.1х в 2022г.)

Отчет – ниже ожиданий. Росту выручки способствовали запуски новых логистических маршрутов, увеличение контейнерных перевозок и расширения парка. Кроме этого, ставка фрахта с начала года была выше мировых, но к лету тарифы стали снижаться. Двукратный рост чистой прибыли в основном обеспечили курсовые разницы. Компания сильно увеличила CAPEX. FCF впервые за пять лет стал отрицательным. Тем не менее рентабельность осталась на высоком уровне (ROE=42.6%).

Дивиденды

Ранее ДВМП дивиденды не выплачивала.

С 2023 года акции мажоритарных акционеров перешли во владение государства (доля 92.4% теперь у Росимущества). Как правило, госкомпании отправляют на выплату до 50% от ЧП.

В прошлом году компания также не стала выплачивать дивиденды за 2022 год.

В планах у ДВМП расширение мощностей Владивостокского морского торгового порта, увеличение количества судов и контейнеров. А на это нужны средства, поэтому в обозримом будущем, скорее всего, выплат не будет.

Акции

Бумаги ДВМП высоковолатильны.

В августе был разгон котировок. За три дня акции выросли на 54% – классический памп, что неудивительно при низком free-float. К декабрю стоимость бумаг снизилась на 47%. Затем тренд изменился – за два месяца рост составил +31.8%.

Доходность акций за последний год +164.73%, выше средней по сектору (+75.15%).

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 4.88 / 4.33 / 14.09

P/S: 1.59 / 2.16 / 2.54

EV/EBITDA: 3.99 / 3.91 / 5.4

По мультипликаторам компания недооценена.

Драйверы роста

1. У ДВМП практически нет крупных конкурентов, поэтому потенциал роста возможен за счет увеличения товарооборота между Россией и Азией. Главное, чтобы не было глобального спада в мировой экономике.

2. Ставки фрахта на контейнерные перевозки стали снижаться, однако за счет широкой диверсификации бизнеса падение тарифов практически не влияет на финансовые показатели Группы.

3. Северный морской путь – это кратчайший судоходный маршрут, соединяющий дальневосточные и европейские порты, а также устья судоходных сибирских рек. ДВМП – один из бенефициаров глобального морского проекта.

4. Государственная поддержка и инвестиции в транспортную инфраструктуру на Дальнем Востоке.

Риски

1. Деятельность компаний транспортного сектора зависит от санкций. Морские перевозчики находятся под давлением – введен запрет для российских судов на пользование портами ЕС.

2. По итогам 1П2023 у компании значительно вырос чистый долг, причем 81% обязательств с плавающей ставкой. Во втором полугодии процентные расходы увеличатся из-за высокой ключевой ставки, что негативно для прибыли.

3. Компания не планирует платить дивиденды до 2025 года. В приоритете у ДВМП инвестпрограмма.

4. Корпоративный риск. 9 декабря Генпрокуратура подала новый иск, касающийся транспортной группы FESCO. Ответчиками, кроме Магомедова, выступают и другие акционеры. Напомним, что в начале декабря 2022 года суд конфисковал акции Магомедова в пользу государства. А новый иск предусматривает конфискацию оставшихся акций. О дальнейшей судьбе изъятых бумаг (выставят ли их на продажу) пока неизвестно.

Среднесрочный план

Был вход по паттерну, после пробоя зоны 88, на ретесте к промежуточному уровню 85.

На данный момент, цели движения: уровень 101, 105, 114 и основная — это зона 120.

– Что делать сейчас?

Пока ничего. Надо подождать когда по ходу движения снова сформируется наш паттерн. В принципе, сейчас нечто похожее на это есть в диапазоне 87-92.

Это не прогноз движения цены, это план действий.

Резюме

ДВМП – фундаментально интересная компания. Но инвесторы с недоверием относятся к корпоративным рискам. Пока не решатся споры в суде, рынок будет игнорировать акции транспортника, тем более в отсутствии дивидендов. Совкомфлот гораздо привлекательнее в этом плане.

Краткосрочно потенциал ДВМП ограничен пропускной способностью инфраструктуры. Акции компаний транспортного сектора высоковолатильны, это следует учитывать при формировании портфелей.

В долгосрочной перспективе драйверами роста акций могут стать азиатское направление, расширение бизнеса, восстановление промпроизводства и сельского хозяйства. Менеджмент планирует увеличить грузооборот на +17% к 2025 году. В этом заинтересовано и государство, что дает ряд преимуществ, в том числе господдержку.

Также росту котировок будут способствовать дивидендные выплаты. Если компания начнет делиться прибылью с акционерами, это приведет к переоценке акций компании.

Дальневосточное морское пароходство (ДВМП) — одна из крупнейших транспортно-логистических компаний в России. Лидер контейнерных перевозок с долей рынка ~20%. В активах у Группы – морской порт и автомобильный терминал во Владивостоке, терминально-складские комплексы в Хабаровске, Новосибирске и Томске, нефтеперевалочное предприятие, топливная компания FESCO, 37 транспортных судна, более 11 тыс фитинговых платформ, 15 маневровых и магистральных тепловозов, 170 тыс контейнеров, автопарк – 180 тыс тягачей.

Финансовые результаты за 1П2023 по МСФО

Выручка: ₽92 млрд, +8.8%(г/г)

EBITDA: ₽35 млрд, -6.7%(г/г)

Чистая прибыль: ₽31 млрд, рост в 2х (г/г)

Чистый долг: ₽10.7 млрд, (против — ₽67 млн по итогам 2022г.)

Капзатраты (CAPEX): ₽28 млрд, рост в 2х (г/г)

Свободный денежный поток (FCF): -₽3.8 млрд, (+₽17.4 млрд годом ранее)

Чистый долг/EBITDA: 0.3х (0.1х в 2022г.)

Отчет – ниже ожиданий. Росту выручки способствовали запуски новых логистических маршрутов, увеличение контейнерных перевозок и расширения парка. Кроме этого, ставка фрахта с начала года была выше мировых, но к лету тарифы стали снижаться. Двукратный рост чистой прибыли в основном обеспечили курсовые разницы. Компания сильно увеличила CAPEX. FCF впервые за пять лет стал отрицательным. Тем не менее рентабельность осталась на высоком уровне (ROE=42.6%).

Дивиденды

Ранее ДВМП дивиденды не выплачивала.

С 2023 года акции мажоритарных акционеров перешли во владение государства (доля 92.4% теперь у Росимущества). Как правило, госкомпании отправляют на выплату до 50% от ЧП.

В прошлом году компания также не стала выплачивать дивиденды за 2022 год.

В планах у ДВМП расширение мощностей Владивостокского морского торгового порта, увеличение количества судов и контейнеров. А на это нужны средства, поэтому в обозримом будущем, скорее всего, выплат не будет.

Акции

Бумаги ДВМП высоковолатильны.

В августе был разгон котировок. За три дня акции выросли на 54% – классический памп, что неудивительно при низком free-float. К декабрю стоимость бумаг снизилась на 47%. Затем тренд изменился – за два месяца рост составил +31.8%.

Доходность акций за последний год +164.73%, выше средней по сектору (+75.15%).

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 4.88 / 4.33 / 14.09

P/S: 1.59 / 2.16 / 2.54

EV/EBITDA: 3.99 / 3.91 / 5.4

По мультипликаторам компания недооценена.

Драйверы роста

1. У ДВМП практически нет крупных конкурентов, поэтому потенциал роста возможен за счет увеличения товарооборота между Россией и Азией. Главное, чтобы не было глобального спада в мировой экономике.

2. Ставки фрахта на контейнерные перевозки стали снижаться, однако за счет широкой диверсификации бизнеса падение тарифов практически не влияет на финансовые показатели Группы.

3. Северный морской путь – это кратчайший судоходный маршрут, соединяющий дальневосточные и европейские порты, а также устья судоходных сибирских рек. ДВМП – один из бенефициаров глобального морского проекта.

4. Государственная поддержка и инвестиции в транспортную инфраструктуру на Дальнем Востоке.

Риски

1. Деятельность компаний транспортного сектора зависит от санкций. Морские перевозчики находятся под давлением – введен запрет для российских судов на пользование портами ЕС.

2. По итогам 1П2023 у компании значительно вырос чистый долг, причем 81% обязательств с плавающей ставкой. Во втором полугодии процентные расходы увеличатся из-за высокой ключевой ставки, что негативно для прибыли.

3. Компания не планирует платить дивиденды до 2025 года. В приоритете у ДВМП инвестпрограмма.

4. Корпоративный риск. 9 декабря Генпрокуратура подала новый иск, касающийся транспортной группы FESCO. Ответчиками, кроме Магомедова, выступают и другие акционеры. Напомним, что в начале декабря 2022 года суд конфисковал акции Магомедова в пользу государства. А новый иск предусматривает конфискацию оставшихся акций. О дальнейшей судьбе изъятых бумаг (выставят ли их на продажу) пока неизвестно.

Среднесрочный план

Был вход по паттерну, после пробоя зоны 88, на ретесте к промежуточному уровню 85.

На данный момент, цели движения: уровень 101, 105, 114 и основная — это зона 120.

– Что делать сейчас?

Пока ничего. Надо подождать когда по ходу движения снова сформируется наш паттерн. В принципе, сейчас нечто похожее на это есть в диапазоне 87-92.

Это не прогноз движения цены, это план действий.

Резюме

ДВМП – фундаментально интересная компания. Но инвесторы с недоверием относятся к корпоративным рискам. Пока не решатся споры в суде, рынок будет игнорировать акции транспортника, тем более в отсутствии дивидендов. Совкомфлот гораздо привлекательнее в этом плане.

Краткосрочно потенциал ДВМП ограничен пропускной способностью инфраструктуры. Акции компаний транспортного сектора высоковолатильны, это следует учитывать при формировании портфелей.

В долгосрочной перспективе драйверами роста акций могут стать азиатское направление, расширение бизнеса, восстановление промпроизводства и сельского хозяйства. Менеджмент планирует увеличить грузооборот на +17% к 2025 году. В этом заинтересовано и государство, что дает ряд преимуществ, в том числе господдержку.

Также росту котировок будут способствовать дивидендные выплаты. Если компания начнет делиться прибылью с акционерами, это приведет к переоценке акций компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба