RAZB0RKA отчета ЧЕРКИЗОВО по РСБУ и МСФО 4кв'23.

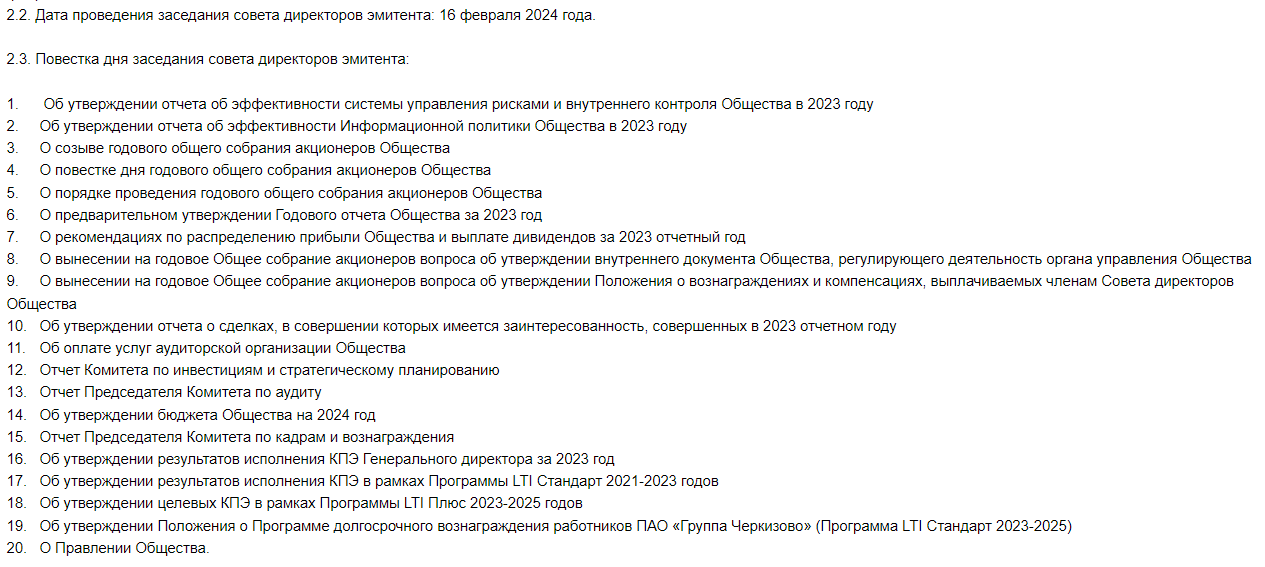

В Пятницу 16 Февраля состоялся Совет Директоров компании на котором в том числе обсуждался вопрос дивидендов по итогам года

Решение менеджмента по этому вопросу еще неизвестно

По закону оно должно быть опубликовано в течении 3 рабочих дней

С начала года акции подорожали на 17% или 683 руб до 4733 руб

Откуда такой оптимизм?

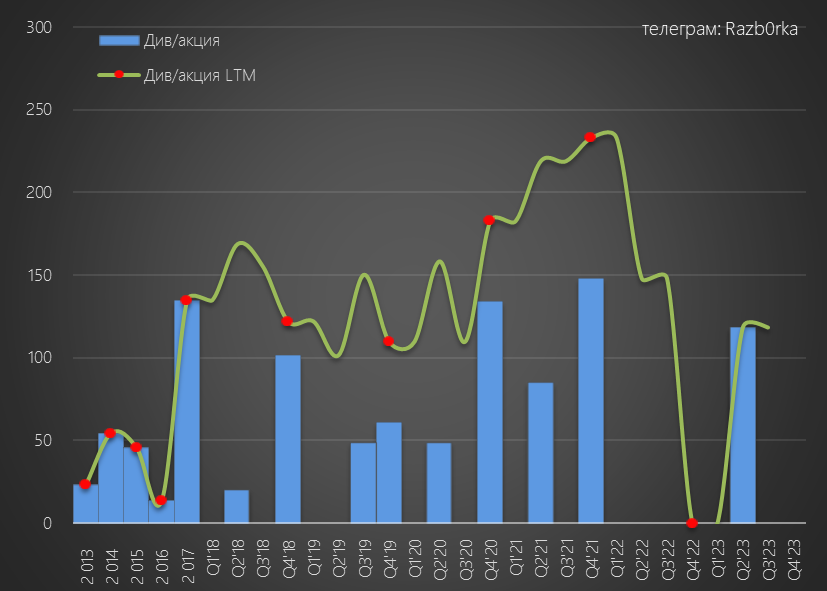

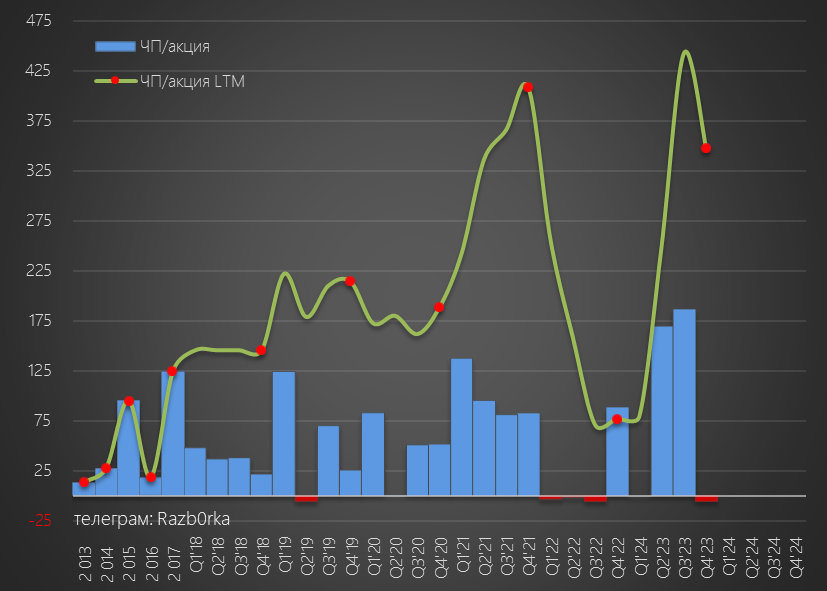

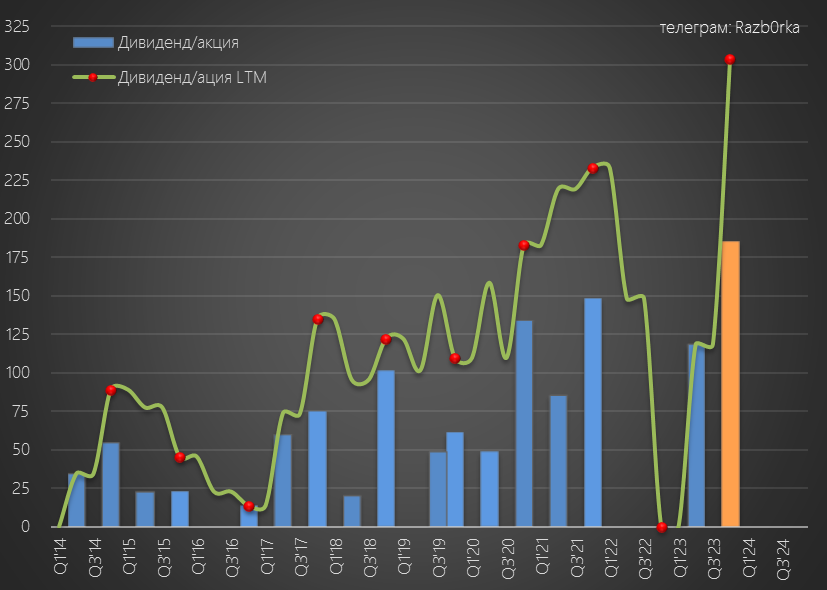

Напомню, что дивиденд за 1 полугодие составил всего 118 руб и 3% доходности

В разборке РСБУ 3-го квартала писал о том, что менеджмент поднял 15 млрд руб дивидендов с дочек на корпоративный центр и сформировал 354 руб/акция прибыли

Это означало, что в дивидендной копилке после выплаты дивидендов за 1 полугодие осталось потенциальных ~225 руб итоговых дивидендов

Согласно опубликованному вчера отчету РСБУ, в 4-ом квартале дивиденды с дочек не поднимали, "благодаря" чему был получен небольшой убыток

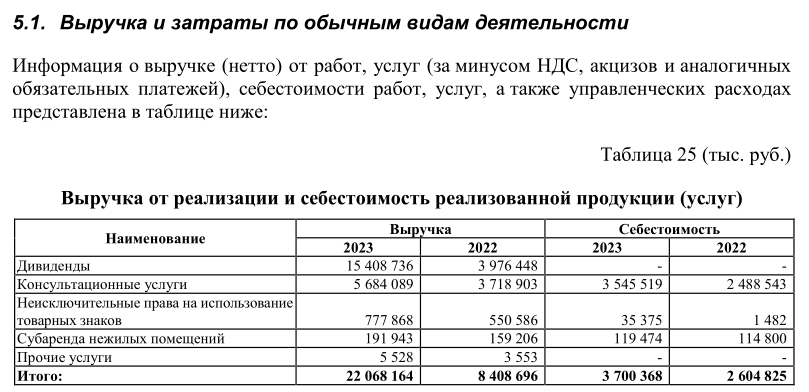

Из 22 млрд руб годовой выручки, дивиденды составили 15.4 млрд руб

Еще 5.7 млрд руб выручки это услуги по управлению дочками

В чистой прибыли корп.центра по РСБУ за 2023 год после расходов и налогов осталось 14.7 млрд руб или 348 руб/акция

Напомню, что прибыль РСБУ это по законодательству источник выплаты дивидендов

Из-за полученного убытка 4-го квартала, размер источника для выплаты дивидендов за 2-ое полугодие снизился до 210-215 руб

Суммарный дивиденд за 2023 год, с учетом промежуточных 118 руб, может составить 330-335 руб

По текущей цене в 4733 руб, дивидендная доходность равна 4.5% за 2-ое полугодие и 7% за весь год

Как-то не впечатляет...

Получается, что за месяц акции выросли на размер 3-ех дивидендов!

Чему тогда так радуются котировки акций компании?

Возможно инвесторов воодушевил ожидаемо сильный отчет МСФО группы

Динамика показателей:

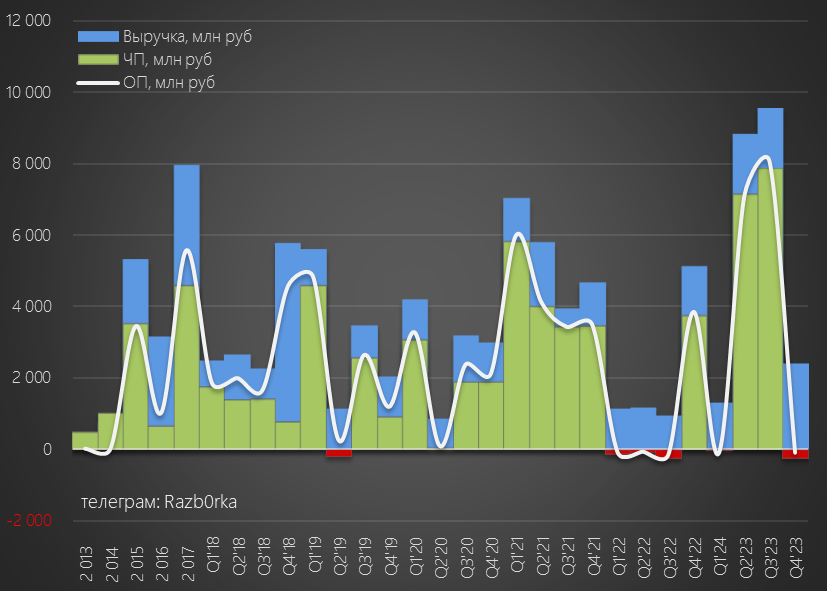

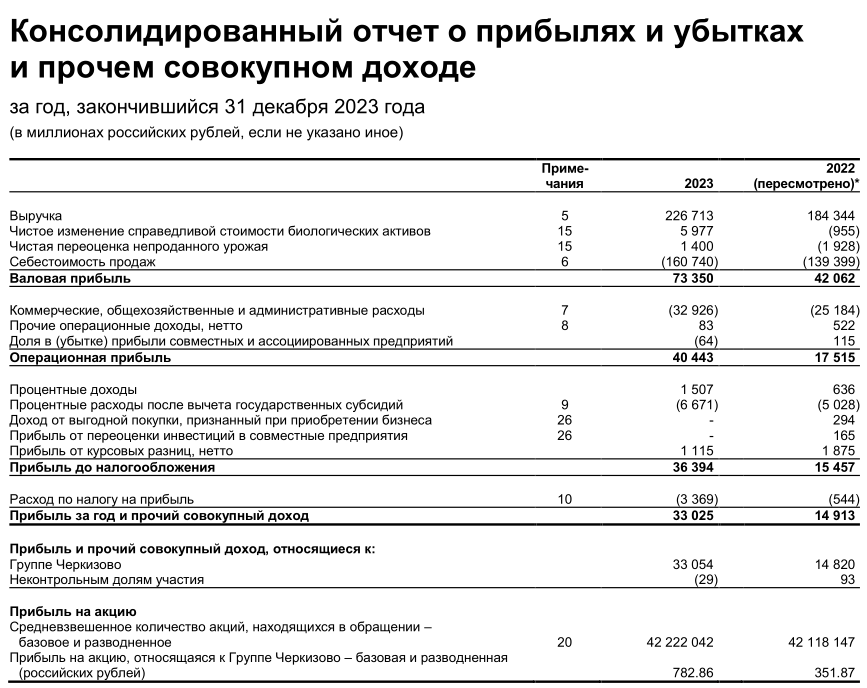

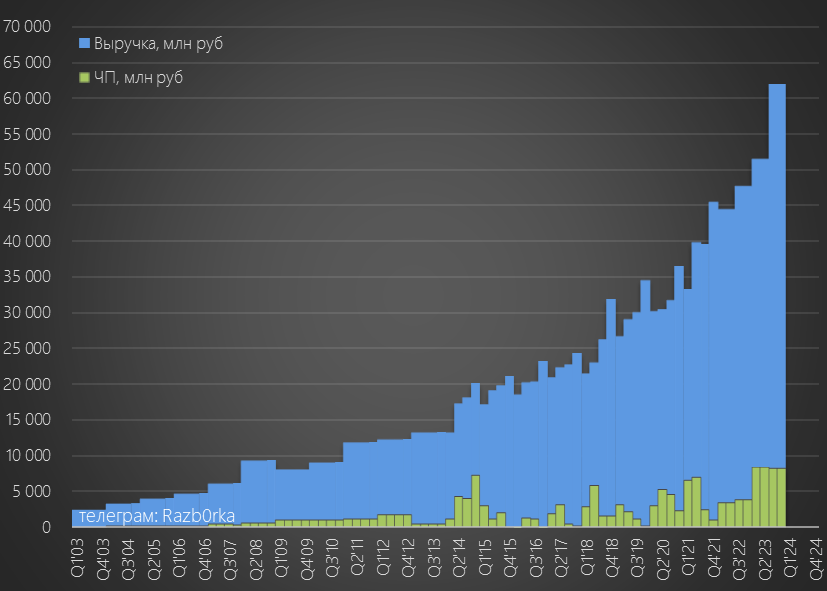

Выручка 227 млрд руб (+23%)

Себестоимость 161 млрд руб (+16%)

Операционная прибыль 40 млрд руб (х2.2)

Чистая прибыль 33 млрд руб (х2.2)

Рост прибыли впечатляет!

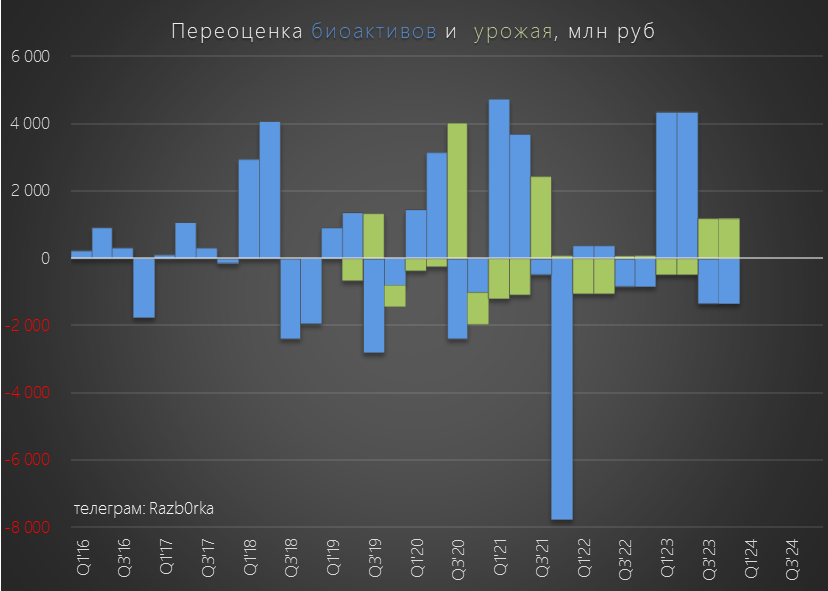

Только обратите внимание, что из 33 млрд чистой прибыли 6 млрд дала "мясная" переоценка биоактивов и еще 1.4 млрд руб "зерновая" переоценка урожая

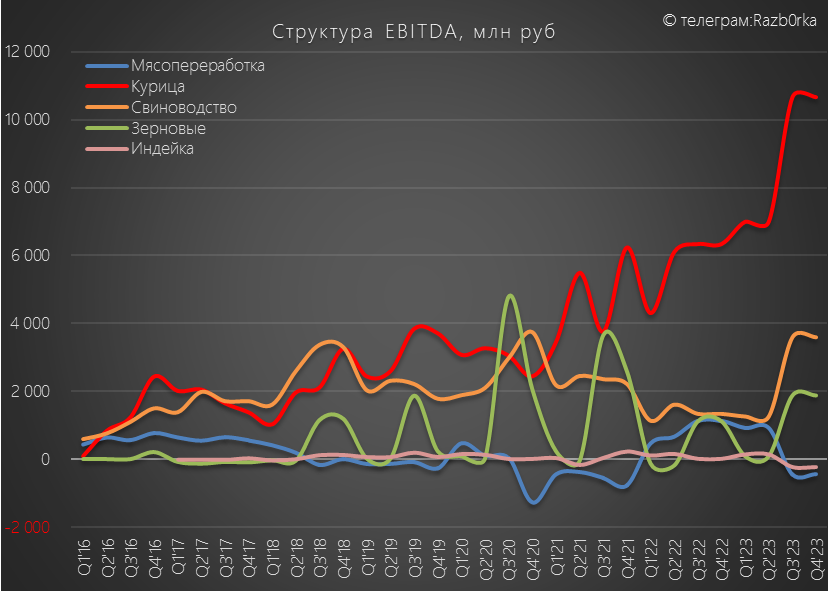

Бизнес ЧЕРКИЗОВО состоит из 5 сегментов, что серьезно осложняет анализ результатов:

Курица

Свинина

Переработка мяса

Индейка

Растениеводство

Продажи курицы выросли в 2-ом полугодии на 35% г-к-г до 77 млрд руб

EBITDA выросла на 68% г-к-г до 21 млрд руб

Напомню, что в прошлом году были рекордные цены на курятину

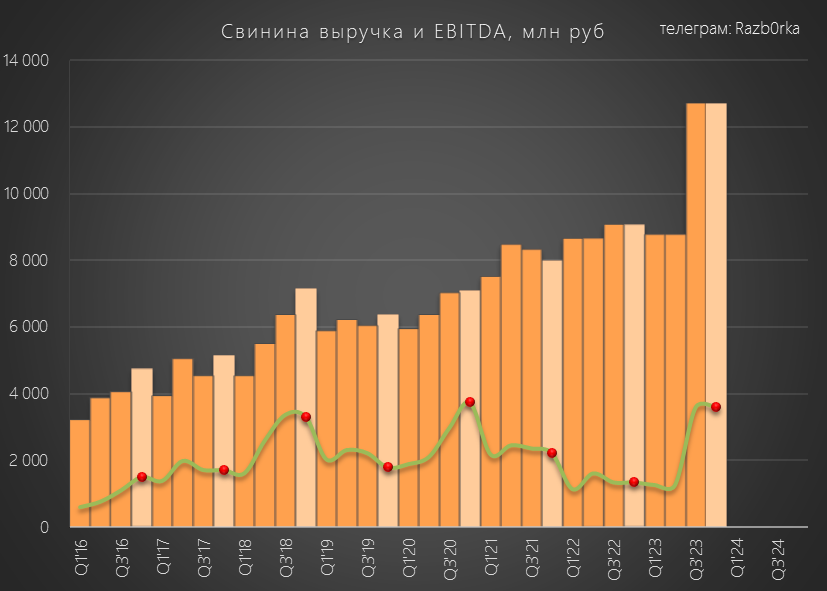

Продажи свинины выросли в 2-ом полугодии на 40% г-к-г до 25 млрд руб

EBITDA сегмента выросла на 168% до 7 млрд руб

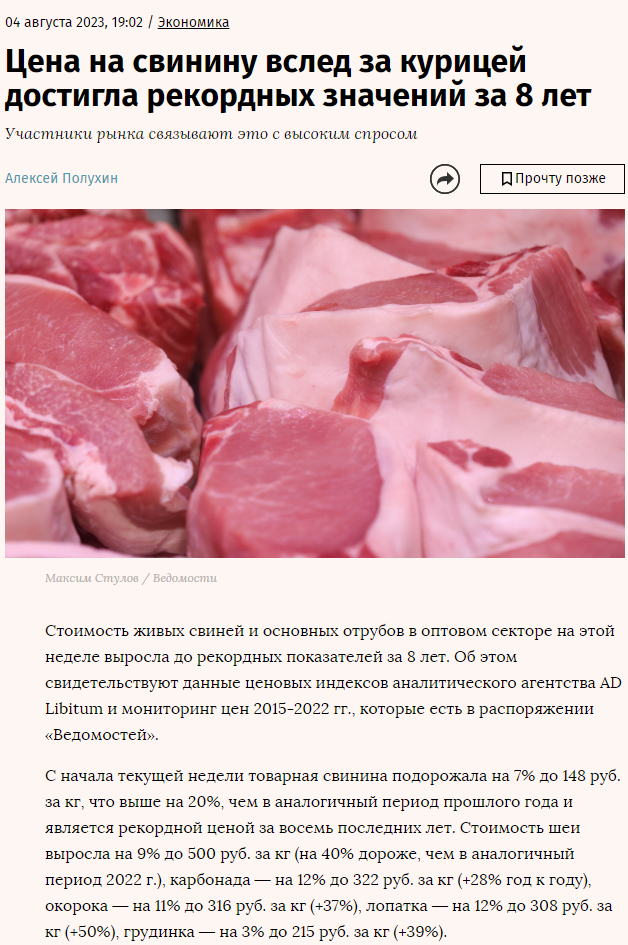

Цены на свинину в 2023 году были максимальные за последние 8 лет!

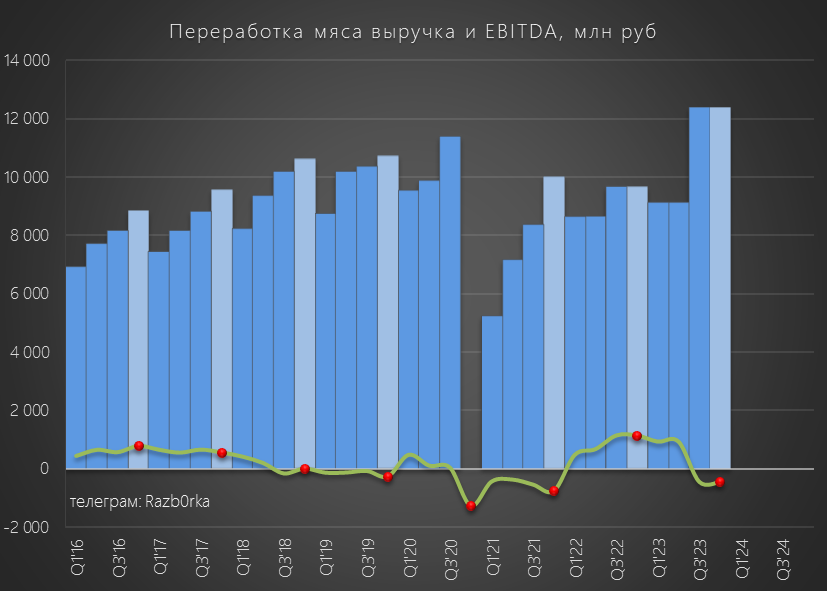

Продажи продуктов переработки мяса выросли на 28% г-к-г до 25 млрд руб

Однако EBITDA сегмента в 2-ом полугодии составила -897 млн руб

Удивительно, но колбаски и сосисочки не приносят компании прибыли

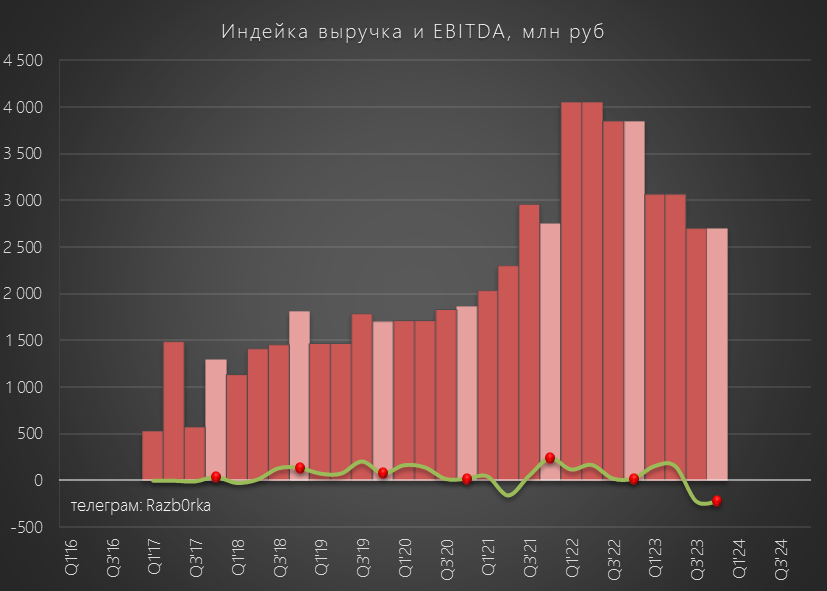

Как не приносят прибыли и продажи индейки

Выручка сегмента снизилась на 30% до 5.4 млрд руб, а убыток составил 450 млн руб

Поразительная ситуация, с момента начала своей работы в 2017 году этот сегмент ни разу не генерировал значимой прибыли!

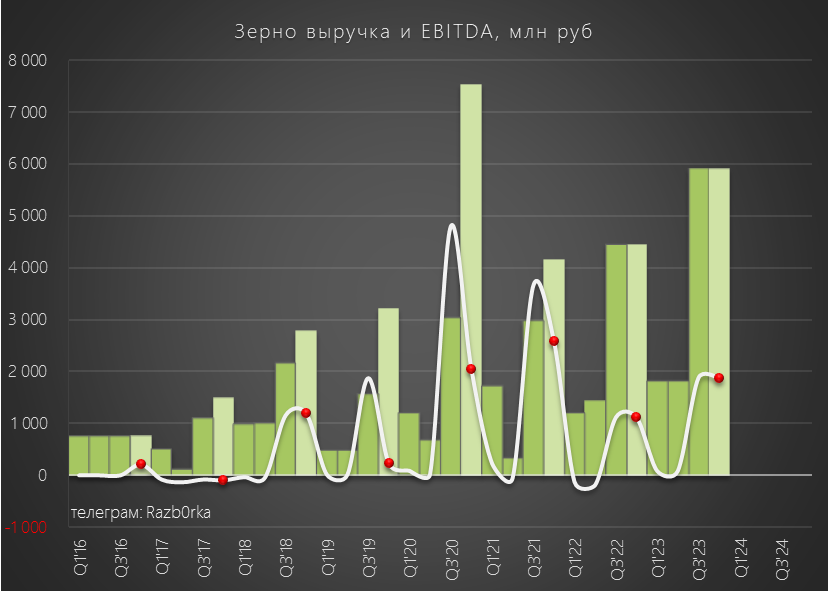

Выручка сегмента зерноводства выросла на 33% до 12 млрд руб

Прибыль увеличилась на 68% до 3.8 млрд руб

Черкизово перестало раскрывать операционные результаты

Сложно сказать сколько % увеличения выручки дал рост цен на продукцию, а сколько объем производства и продаж

Отмечу только, что на рост выручки повлиял рост курса валюты и продаж на экспорт

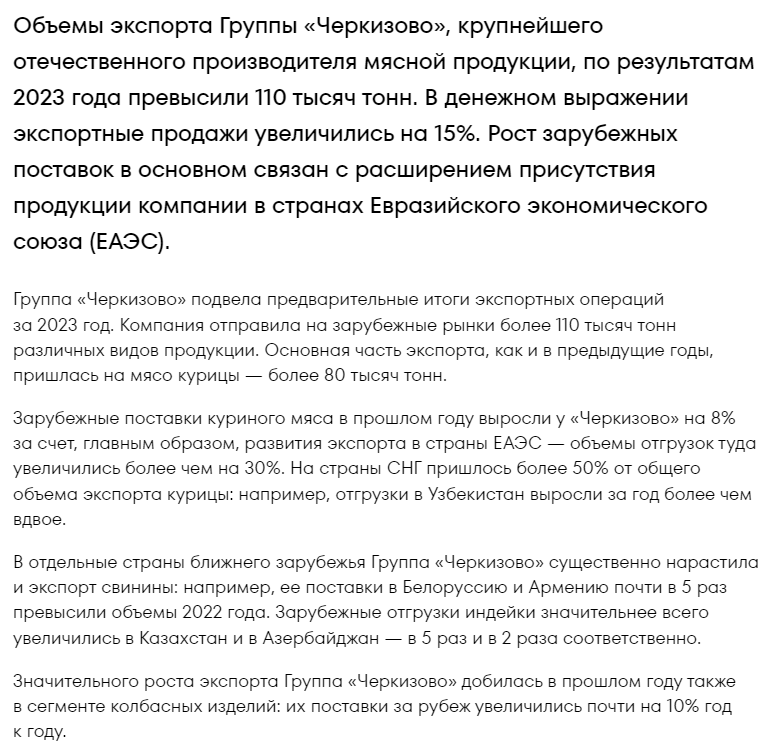

В прошлом году объем экспорта мяса увеличился до 110 тыс тонн, а выручка от экспорта выросла на 15%

Получается из 5 сегментов, 2 убыточных и 3 сегмента у которых значительно выросла и выручка и прибыль

Посмотрим общую картинку выручки и EBITDA

Основной драйвер увеличения выручки это курица

В структуре EBITDA вклад курицы так же доминирует

Консолидированная выручка сегментов в 2-ом полугодии выросла на 30% г-к-г и на 21% к 1-му полугодию до рекордных 124 млрд руб

Чистая прибыль увеличилась на 113% г-к-г до 16.4 млрд руб или 488 руб/акция, но это на 2% ниже чем в 1 полугодии!

Как такое может быть, что выручка растет 21% кв-к-кв, а прибыль падает?

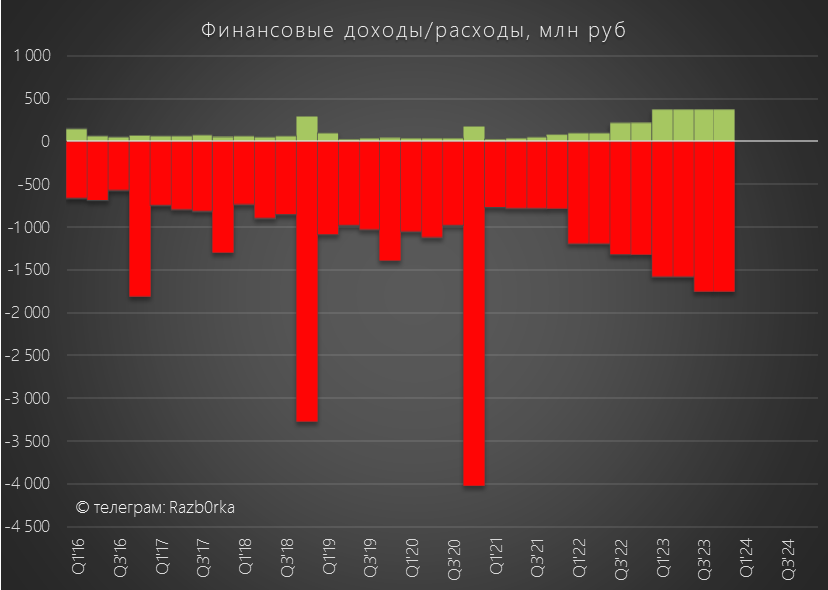

Первая причина это небольшое ухудшение сальдо финансовых доходов/расходов с -2.4 до -2.8 млрд руб

Денежные средства сократились за полугодие на 5.6 млрд руб до 15.2 млрд руб

15.2 млрд руб это около 360 руб/акция

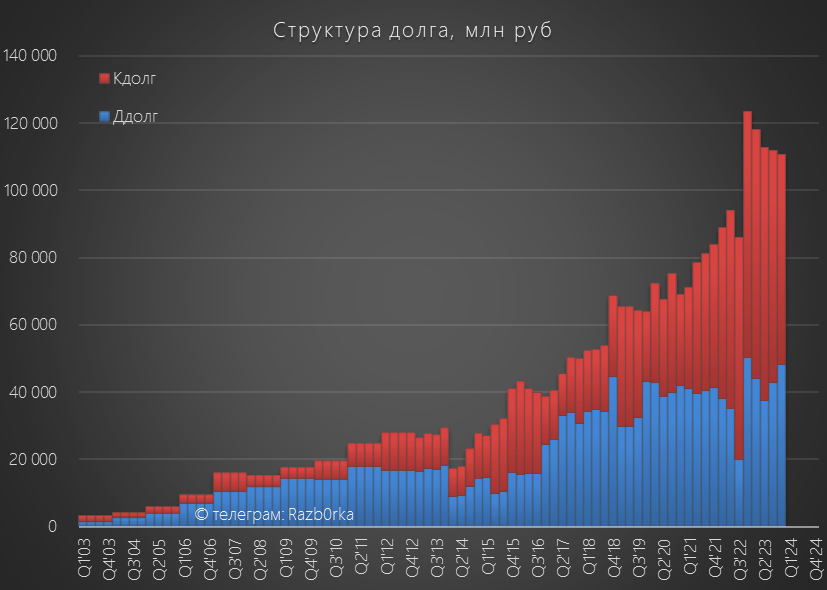

Часть денежных средств была направлена на сокращение долга на 2 млрд до 110 млрд руб

Вторая и главная причина меньшей чистой прибыли это та переоценка биоактивов и непроданного урожая о которой писал ранее

В 1 полугодии эти переоценки дали 7.7 млрд руб прибыли, а в 2-ом полугодии 315 млн руб убытка

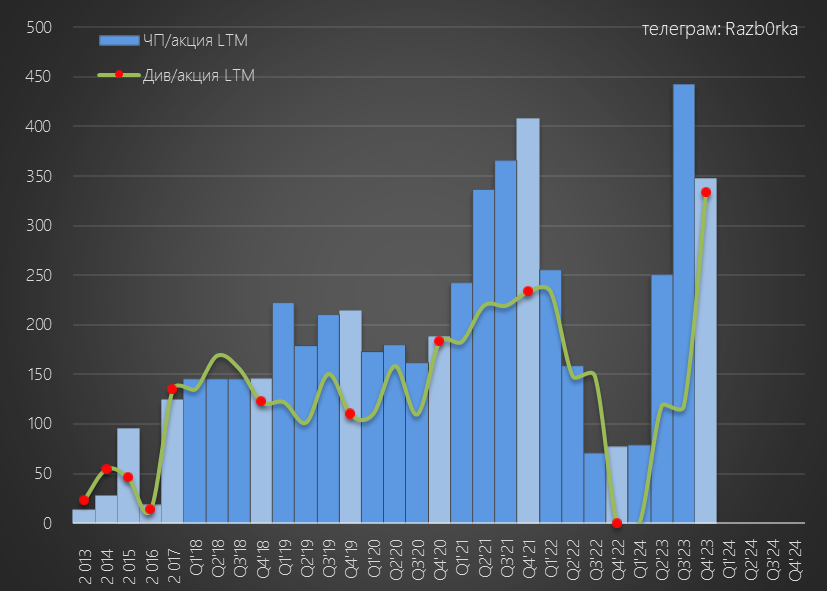

Дивидендная политика компании предполагает выплату 50% прибыли МСФО за вычетом этих переоценок и других разовых факторов, если долг/EBITDA меньше 2.5

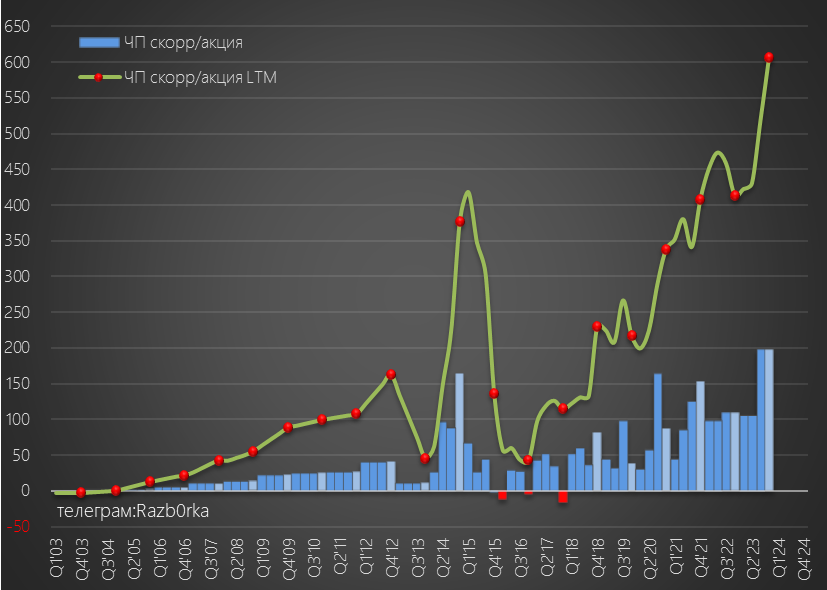

Очищенная прибыль 2-го полугодия выросла на 81% г-к-г и на 86% кв-к-кв до 16.7 млрд руб или 395 руб/акция

Годовая очищенная прибыль выросла до 25.6 млрд руб или 608 руб/акция

При 50% выплате годовой дивиденд может составить 304 руб/акция

Дивиденд за 2-ое полугодие, за вычетом 118 руб промежуточных, около 185 руб/акция

Менеджмент не поднимал в 4-ом квартале дополнительные дивиденды с дочек на корп.центр, так как сформированной за 9 месяцев прибыли РСБУ было достаточно для выплаты итоговых дивидендов

Доходность дивиденда за 2-ое полугодие составляет всего 4%

Думаю это может неприятно удивить оптимистов, покупающих акции по текущей цене

Мое мнение не меняется, ЧЕРКИЗОВО хороший бизнес, но стоит сейчас дорого

Подождем очередных скидок на курятину/свинину и на цену акций компании

В Пятницу 16 Февраля состоялся Совет Директоров компании на котором в том числе обсуждался вопрос дивидендов по итогам года

Решение менеджмента по этому вопросу еще неизвестно

По закону оно должно быть опубликовано в течении 3 рабочих дней

С начала года акции подорожали на 17% или 683 руб до 4733 руб

Откуда такой оптимизм?

Напомню, что дивиденд за 1 полугодие составил всего 118 руб и 3% доходности

В разборке РСБУ 3-го квартала писал о том, что менеджмент поднял 15 млрд руб дивидендов с дочек на корпоративный центр и сформировал 354 руб/акция прибыли

Это означало, что в дивидендной копилке после выплаты дивидендов за 1 полугодие осталось потенциальных ~225 руб итоговых дивидендов

Согласно опубликованному вчера отчету РСБУ, в 4-ом квартале дивиденды с дочек не поднимали, "благодаря" чему был получен небольшой убыток

Из 22 млрд руб годовой выручки, дивиденды составили 15.4 млрд руб

Еще 5.7 млрд руб выручки это услуги по управлению дочками

В чистой прибыли корп.центра по РСБУ за 2023 год после расходов и налогов осталось 14.7 млрд руб или 348 руб/акция

Напомню, что прибыль РСБУ это по законодательству источник выплаты дивидендов

Из-за полученного убытка 4-го квартала, размер источника для выплаты дивидендов за 2-ое полугодие снизился до 210-215 руб

Суммарный дивиденд за 2023 год, с учетом промежуточных 118 руб, может составить 330-335 руб

По текущей цене в 4733 руб, дивидендная доходность равна 4.5% за 2-ое полугодие и 7% за весь год

Как-то не впечатляет...

Получается, что за месяц акции выросли на размер 3-ех дивидендов!

Чему тогда так радуются котировки акций компании?

Возможно инвесторов воодушевил ожидаемо сильный отчет МСФО группы

Динамика показателей:

Выручка 227 млрд руб (+23%)

Себестоимость 161 млрд руб (+16%)

Операционная прибыль 40 млрд руб (х2.2)

Чистая прибыль 33 млрд руб (х2.2)

Рост прибыли впечатляет!

Только обратите внимание, что из 33 млрд чистой прибыли 6 млрд дала "мясная" переоценка биоактивов и еще 1.4 млрд руб "зерновая" переоценка урожая

Бизнес ЧЕРКИЗОВО состоит из 5 сегментов, что серьезно осложняет анализ результатов:

Курица

Свинина

Переработка мяса

Индейка

Растениеводство

Продажи курицы выросли в 2-ом полугодии на 35% г-к-г до 77 млрд руб

EBITDA выросла на 68% г-к-г до 21 млрд руб

Напомню, что в прошлом году были рекордные цены на курятину

Продажи свинины выросли в 2-ом полугодии на 40% г-к-г до 25 млрд руб

EBITDA сегмента выросла на 168% до 7 млрд руб

Цены на свинину в 2023 году были максимальные за последние 8 лет!

Продажи продуктов переработки мяса выросли на 28% г-к-г до 25 млрд руб

Однако EBITDA сегмента в 2-ом полугодии составила -897 млн руб

Удивительно, но колбаски и сосисочки не приносят компании прибыли

Как не приносят прибыли и продажи индейки

Выручка сегмента снизилась на 30% до 5.4 млрд руб, а убыток составил 450 млн руб

Поразительная ситуация, с момента начала своей работы в 2017 году этот сегмент ни разу не генерировал значимой прибыли!

Выручка сегмента зерноводства выросла на 33% до 12 млрд руб

Прибыль увеличилась на 68% до 3.8 млрд руб

Черкизово перестало раскрывать операционные результаты

Сложно сказать сколько % увеличения выручки дал рост цен на продукцию, а сколько объем производства и продаж

Отмечу только, что на рост выручки повлиял рост курса валюты и продаж на экспорт

В прошлом году объем экспорта мяса увеличился до 110 тыс тонн, а выручка от экспорта выросла на 15%

Получается из 5 сегментов, 2 убыточных и 3 сегмента у которых значительно выросла и выручка и прибыль

Посмотрим общую картинку выручки и EBITDA

Основной драйвер увеличения выручки это курица

В структуре EBITDA вклад курицы так же доминирует

Консолидированная выручка сегментов в 2-ом полугодии выросла на 30% г-к-г и на 21% к 1-му полугодию до рекордных 124 млрд руб

Чистая прибыль увеличилась на 113% г-к-г до 16.4 млрд руб или 488 руб/акция, но это на 2% ниже чем в 1 полугодии!

Как такое может быть, что выручка растет 21% кв-к-кв, а прибыль падает?

Первая причина это небольшое ухудшение сальдо финансовых доходов/расходов с -2.4 до -2.8 млрд руб

Денежные средства сократились за полугодие на 5.6 млрд руб до 15.2 млрд руб

15.2 млрд руб это около 360 руб/акция

Часть денежных средств была направлена на сокращение долга на 2 млрд до 110 млрд руб

Вторая и главная причина меньшей чистой прибыли это та переоценка биоактивов и непроданного урожая о которой писал ранее

В 1 полугодии эти переоценки дали 7.7 млрд руб прибыли, а в 2-ом полугодии 315 млн руб убытка

Дивидендная политика компании предполагает выплату 50% прибыли МСФО за вычетом этих переоценок и других разовых факторов, если долг/EBITDA меньше 2.5

Очищенная прибыль 2-го полугодия выросла на 81% г-к-г и на 86% кв-к-кв до 16.7 млрд руб или 395 руб/акция

Годовая очищенная прибыль выросла до 25.6 млрд руб или 608 руб/акция

При 50% выплате годовой дивиденд может составить 304 руб/акция

Дивиденд за 2-ое полугодие, за вычетом 118 руб промежуточных, около 185 руб/акция

Менеджмент не поднимал в 4-ом квартале дополнительные дивиденды с дочек на корп.центр, так как сформированной за 9 месяцев прибыли РСБУ было достаточно для выплаты итоговых дивидендов

Доходность дивиденда за 2-ое полугодие составляет всего 4%

Думаю это может неприятно удивить оптимистов, покупающих акции по текущей цене

Мое мнение не меняется, ЧЕРКИЗОВО хороший бизнес, но стоит сейчас дорого

Подождем очередных скидок на курятину/свинину и на цену акций компании

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба