RAZB0RKA отчета YANDEX по МСФО 4кв'23.

По-прежнему считаю, что отчеты YANDEX бесполезны

Первая причина в том, что до сих пор не понятна судьба российских частных инвесторов, купивших акции голландского YANDEX N.V через ММВБ

Вторая причина в том, что прибыль YANDEX как не транслировалась, не транслируется, и в ближайшие годы не будет транслироваться в денежный поток своих акционеров

Но в инвестициях, как и в спорте, важна регулярность и я продолжаю присматривать за компанией

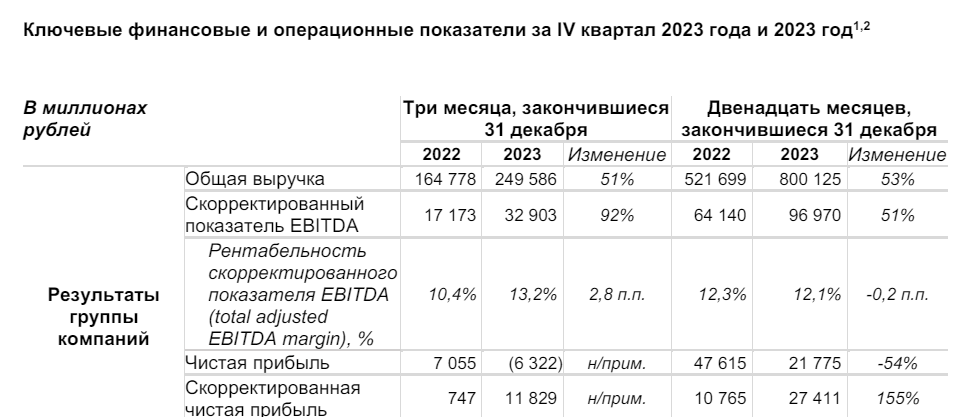

Что мы видим в отчете?

В 4-ом квартале выручка выросла на 51% до 249 млрд руб, EBITDA на 92% до 33 млрд руб

Проблема с анализом отчета YANDEX заключается в том, что общая выручка и прибыль/убыток ни о чем не говорят

Необходимо смотреть результаты каждого сегмента, которых у компании 7 штук

Начнем с основного бизнеса компании - сегмента Поиск и Портал

Благодаря уходу западных социальных сетей и снижению доли Google, доля ЯНДЕКС на рынке поиска и рекламы выросла, что позволило увеличить выручку сегмента на 45% до 101 млрд руб

Как Вы видите, остальные сегменты так же растут

Но Поиск и Портал генерирует почти ВСЮ прибыль компании до налогов, % и амортизации

В 4-ом квартале EBITDA сегмента выросла на 36% до 50 млрд руб

EBITDA основного бизнеса и позволяет компании финансировать свои другие многочисленные убыточные "бизнесы"

Позже мы еще раз поговорим про EBITDA, так нелюбимую Баффетом и Мангером

Второй ключевой сегмент бизнеса YANDEX на самом деле состоит из 3-ех абсолютно разных направлений, это Райдтех, Электронная коммерция и Доставка

При этом, компания раскрывает товарооборот (GMV) каждого из этих бизнесов, но скрывает их прибыли/убытки показывая только общую отрицательную EBITDA

Товарооборот сегмента Райдтех вырос в 4-ом квартале на 50% до 327 млрд руб

Причиной такого быстро роста был рост цен из-за нехватки водителей и машин эконом-класса в ЯНДЕКС.ТАКСИ и рост спроса на поездки

Компания не раскрывает сколько заработало Такси и сегмент Райдтех в целом

Почему менеджмент не раскрывает эту информацию?

Я не знаю

Но это позволяет скрывать убыток сегмента Электронной коммерции

Судя по всему, ЯНДЕКС МАРКЕТ остается убыточыми несмотря на рост товарооборота площадки на 46% до 164 млрд руб

На первый взгляд, такой результат по объему продаж выглядит прорывом!

Но если посмотреть на темпы роста товарооборота, то мы увидим серьезное замедление: +89% в 2кв'23, +67% в 3кв'23 и +46% в 4кв'23

Кто-то скажет, что даже +46% это отличный результат...

Согласен

Но на фоне предварительных результатов товарооборота OZON и прогноза WILDBERRIES этот рост еле заметен!

Продолжаю считать, что у ЯНДЕКС МАРКЕТ уже нет шансов конкурировать на одном уровне с WB и OZON

Почему игра уже проиграна?

Первая причина, WB и OZON вложили и продолжают вкладывать на много больше в логистику и в "ценовые войны"

WB только за 1п'23 инвестировал в скидки покупателям безумные 214 млрд руб!

Есть и вторая причина!

Поиск товаров, а значит и их реклама, с каждым днем неизбежно всё больше "перетекает" из поиска YANDEX в внутренний поиск в приложении WB и OZON

Наверное занимать 3-ее место на таком большом рынке и неплохо, но опыт других рынков подсказывает, что "Победитель забирает ВСЁ!"

Товарооборот сегмента Доставки вырос на 56% до 104 млрд руб

Динамика сегмента так же замедляется: +216% в 2кв'23, +80% в 3кв'23 и +56% в 4кв'23

Понятно, что расти на 200% каждый год даже в теории сложно, но ведь текущая высокая оценка YANDEX основана на быстром росте бизнеса

Задумайтесь, что будет с этой оценкой, когда темпы роста бизнеса снизятся до 10-15%?

А ведь рано или поздно это неизбежно произойдет

В целом, товароборот всех 3-ех сегментов растет, но рост ожидаемо замедляется год к году последние 2 квартала

5-ый сегмент бизнеса YANDEX называется Плюс и развлекательные сервисы

За квартал количество подписчиков ЯНДЕКС ПЛЮС выросло почти на 5 млн до 30.4 млн человек

Увеличение количества подписчиков очень позитивно для ВСЕЙ экосистемы

Но исходя из выручки сегмента в 20.6 млрд руб, с каждого подписчика YANDEX получает всего около 25 руб в месяц!

Получается подписчиков много, а платят они мало

6-ой бизнес-сегмент представлен Сервисами объявлений

Сегмент быстро растет на 79% по выручке и 69% по EBITDA

Но и битву за рынок объявлений YANDEX тоже проиграл!

Безоговорочный лидер рынка это AVITO с более 350 млн визитов в месяц и охвате 50% российской аудитории РУНЕТА

По количеству посещений популярность AVITO сопоставима с WB и OZON!

Каждая 2-ая квартира продается в России через AVITO, и около 15% россиян заходят на сайт AVITO каждый день!

Для справки, количество посещений YANDEX.НЕДВИЖИМОСТЬ составляет всего 2.5 млн в месяц!

У ЦИАН около 37 млн посещений в месяц

AВТО.РУ, принадлежащий YANDEX, имеет 39 млн просмотров, но это в 2 раза меньше чем у ДРОМ и ДРАЙВ2

Что должно произойти чтобы сервисы YANDEX стали лидерами?

Не знаю, наверное если только купить AVITO и переименовать его в YANDEX

В 7-ом бизнес-сегменте находятся многочисленные успешные и не очень эксперименты

Из успешных я бы назвал разработку беспилотных авто, домашние устройства и YANDEX Cloud

Выручка сегмента выросла на 84% до 35 млрд руб, при этом убыток вырос 87% до 16 млрд руб

Почему-то менеджмент в этом пресс-релизе ничего не пишет про суперуспешный проект под названием ТОЛОКА (возможно потому что он уже отошел Воложу?)

Если не знали, то выполняя задания ТОЛОКИ Вы можете помочь в развитии искусственного интеллекта и при этом заработать 2-3$ в день!

Что в итоге можно сказать про результаты сегментов?

Всё растет, но рост замедляется

В результате, рост консолидированной выручки тоже замедлился с 55-54% в 2-3 квартале до 51% и выручка составила 250 млрд руб

С такими темпами, за 2024 год компания уверенно войдет в лигу компаний с +1 ТРИЛЛИОН выручки

Консолидированная EBITDA в 4-ом квартале выросла на 92% до рекордных 33 млрд руб или 91 руб/акция

В годовом выражении EBITDA выросла до рекордных 268 руб/акция

Вроде бы акционерам стоит хлопать в ладоши от радости

Но во-первых, получается компания без учета долга оценена в 12 годовых EBITDA

Что совсем не дешево

А во-вторых, если Вы посмотрели видео про EBITDA с Баффетом и Мангером, то должны уже знать, что EBITDA это очень хитрый показатель

Давайте посмотрим из чего состоит EBITDA в случае с YANDEX

БОльшая часть EBITDA это расходы на Амортизацию, Налоги и Бонусы сотрудников!

В теории, хорошая EBITDA должна в основном состоят из операционной прибыли!

Операционная прибыль в 4-ом квартале снизилась на 62% г-к-г и составила всего 2.9 млрд руб или 8 руб/акция

В русской версии пресс-релиза Вы не найдете описание причин снижения операционной прибыли в 4-ом квартале

Оно есть только в английской расширенной версии, пишут что прибыль снизилась в результате списания 6.3 млрд руб нематериальных активов

Почему были сделаны такие значительные списания не комментируется

Так же в русской версии пресс-релиза Вы не найдет информацию о том, что бонусы сотрудникам выросли на 203% до 14.6 млрд руб за 4-ый квартал и на 32% до 31.8 млрд за 2023 год

Для справки, операционная прибыль 2023 года составила всего 28.6 млрд руб

Это означает, что бонусы сотрудников на 3 млрд руб превышают годовую операционную прибыль!

Сальдо финансовых доходов/расходов улучшилось в 4-ом квартале с -2.5 до -1.9 млрд руб

Это неожиданно, так как долг вырос за квартал на 32 млрд до 140 млрд руб

Случайное совпадение или нет, но долг вырос на размер годовых бонусов сотрудников

Кроме долга перед банками, на 31 млрд руб вырос долг перед поставщиками до 193 млрд руб

Вырос и долг перед государством по налогам на 9 млрд до 51 млрд руб

Денежная позиция компании на конец 4-го квартала составляла 96 млрд руб

Что означает рост кредитов и других задолженностей?

Компания живет не по средствам, и тратит больше чем зарабатывает

Свободный денежный поток (FCF) в 4-ом квартале составил -28 млрд руб или -77 руб/акция

За год дефицит денежного потока вырос до -36 млрд руб или -101 руб/акция

Очередное совпадение, размер отрицательного FCF сопоставим с размером годовых бонусов сотрудников

Одной из причин отрицательного денежного потока является резкое увеличение капитальных затрат

Каких-либо комментариев в пресс-релизе и презентации менеджмент по этому поводу я не увидел

Думаю, что не малую часть этих расходов составляют расходы на строительство нового офиса компании, который должен быть достроен в конце 2024 года

Напомню, что участок земли под этот офис обошелся компании в 145 млн $, а контракт на строительство с турецкой ENKA, заключенный в конце 2021 года, составил 500 млн ЕВРО

Думаю, что с учетом инфляции в текущих ценах стоимость строительства выросла до 60-70 млрд руб

Сколько дополнительной выручки и прибыли принесут эти огромные инвестиции в новый офис?

Не знаю

Что в итоге?

Рост товарооборота замедляется

Рост выручки замедляется

Рост бонусов сотрудникам ускоряется

Рост долга и задолженности ускоряется

Рекордные капитальные затраты, от части не связанные с ростом бизнеса

Судьба российских миноритарных акционеров, владеющих акциями голландской YANDEX N.V. пока не известна

Напомню, что сделка по реорганизации имеет достаточно сложную структуру

И структура будущих акционеров компании тоже не самая простая

Но самое интересное, что сумма сделки составляет 475 млрд руб из которых 230 млрд руб будет оплачено деньгами, а часть акциями

Исходя из суммы сделки и озвученного количества участвующих акций, их цена для сделки составляет около 1 400 руб или 15$

Это соответствует ценам, по которым акции можно было купить на внебирже в зарубежном периметре в 2023 году

А еще это сопоставимо с балансовой оценкой активов YANDEX, за вычетом всех "воздушных" статей баланса в виде Goodwill, нематериальных активов, сейчас это около 1 530 руб/акция

Если вычесть еще выбывающие в ходе сделки ТОЛОКУ, NEBULUS и другие активы, то наверное примерно и выйдет цена сделки в 1 400 руб

Частные российские инвесторы готовы платить в 2.5 раза дороже и разогнали котировки в Феврале до 3 400 руб

По последней доступной информации, у ТОП-20 зарубежных фондов-держателей остается около 17% или 61 млн акций YANDEX

Для сравнения, на середину 2022 года доля ТОП-20 составляла более 43% или 156 млн акций

Получается, что кто-то собрал у фондов в зарубежном периметре почти 30% всех акций YANDEX!

Кто это смелый инвестор?

FORBES называл основным покупателем структуры Владимира Потанина

Суммарно Потанин и другие участники сделки за прошлый год смогли собрать 45% акций YANDEX N.V.

Если верить информации о том, что у зарубежных фондов осталось еще 61 млн акций, то на их выкуп по 15$ потребуется еще около 1 млрд $

То как долго идет реорганизация, то какие масштабные события происходят вне публичного поля и то как структурирована сделка говорят о том, на сколько сложен процесс

Несмотря на риски, ВСЕ инвест-дома рекомендуют акции YANDEX к покупке

Наиболее пессимистично перспективы акций оценивает ПРОМСВЯЗЬБАНК с 3430 руб и потенциалом роста 4%

Наиболее оптимистичен РЕНЕССАНС КАПИТАЛ с 4850 руб и потенциалом в 47%

Средняя целевая цена составляет 3 962 руб с потенциалом роста 20%

Так как YANDEX не создает денежный поток акционерам в виде дивидендов, единственный вариант получения дохода это спекуляции

Купил дешевле, продал дороже другому желающему заработать

Схема прекрасно работает до того момента пока есть эти желающие

По-прежнему считаю, что отчеты YANDEX бесполезны

Первая причина в том, что до сих пор не понятна судьба российских частных инвесторов, купивших акции голландского YANDEX N.V через ММВБ

Вторая причина в том, что прибыль YANDEX как не транслировалась, не транслируется, и в ближайшие годы не будет транслироваться в денежный поток своих акционеров

Но в инвестициях, как и в спорте, важна регулярность и я продолжаю присматривать за компанией

Что мы видим в отчете?

В 4-ом квартале выручка выросла на 51% до 249 млрд руб, EBITDA на 92% до 33 млрд руб

Проблема с анализом отчета YANDEX заключается в том, что общая выручка и прибыль/убыток ни о чем не говорят

Необходимо смотреть результаты каждого сегмента, которых у компании 7 штук

Начнем с основного бизнеса компании - сегмента Поиск и Портал

Благодаря уходу западных социальных сетей и снижению доли Google, доля ЯНДЕКС на рынке поиска и рекламы выросла, что позволило увеличить выручку сегмента на 45% до 101 млрд руб

Как Вы видите, остальные сегменты так же растут

Но Поиск и Портал генерирует почти ВСЮ прибыль компании до налогов, % и амортизации

В 4-ом квартале EBITDA сегмента выросла на 36% до 50 млрд руб

EBITDA основного бизнеса и позволяет компании финансировать свои другие многочисленные убыточные "бизнесы"

Позже мы еще раз поговорим про EBITDA, так нелюбимую Баффетом и Мангером

Второй ключевой сегмент бизнеса YANDEX на самом деле состоит из 3-ех абсолютно разных направлений, это Райдтех, Электронная коммерция и Доставка

При этом, компания раскрывает товарооборот (GMV) каждого из этих бизнесов, но скрывает их прибыли/убытки показывая только общую отрицательную EBITDA

Товарооборот сегмента Райдтех вырос в 4-ом квартале на 50% до 327 млрд руб

Причиной такого быстро роста был рост цен из-за нехватки водителей и машин эконом-класса в ЯНДЕКС.ТАКСИ и рост спроса на поездки

Компания не раскрывает сколько заработало Такси и сегмент Райдтех в целом

Почему менеджмент не раскрывает эту информацию?

Я не знаю

Но это позволяет скрывать убыток сегмента Электронной коммерции

Судя по всему, ЯНДЕКС МАРКЕТ остается убыточыми несмотря на рост товарооборота площадки на 46% до 164 млрд руб

На первый взгляд, такой результат по объему продаж выглядит прорывом!

Но если посмотреть на темпы роста товарооборота, то мы увидим серьезное замедление: +89% в 2кв'23, +67% в 3кв'23 и +46% в 4кв'23

Кто-то скажет, что даже +46% это отличный результат...

Согласен

Но на фоне предварительных результатов товарооборота OZON и прогноза WILDBERRIES этот рост еле заметен!

Продолжаю считать, что у ЯНДЕКС МАРКЕТ уже нет шансов конкурировать на одном уровне с WB и OZON

Почему игра уже проиграна?

Первая причина, WB и OZON вложили и продолжают вкладывать на много больше в логистику и в "ценовые войны"

WB только за 1п'23 инвестировал в скидки покупателям безумные 214 млрд руб!

Есть и вторая причина!

Поиск товаров, а значит и их реклама, с каждым днем неизбежно всё больше "перетекает" из поиска YANDEX в внутренний поиск в приложении WB и OZON

Наверное занимать 3-ее место на таком большом рынке и неплохо, но опыт других рынков подсказывает, что "Победитель забирает ВСЁ!"

Товарооборот сегмента Доставки вырос на 56% до 104 млрд руб

Динамика сегмента так же замедляется: +216% в 2кв'23, +80% в 3кв'23 и +56% в 4кв'23

Понятно, что расти на 200% каждый год даже в теории сложно, но ведь текущая высокая оценка YANDEX основана на быстром росте бизнеса

Задумайтесь, что будет с этой оценкой, когда темпы роста бизнеса снизятся до 10-15%?

А ведь рано или поздно это неизбежно произойдет

В целом, товароборот всех 3-ех сегментов растет, но рост ожидаемо замедляется год к году последние 2 квартала

5-ый сегмент бизнеса YANDEX называется Плюс и развлекательные сервисы

За квартал количество подписчиков ЯНДЕКС ПЛЮС выросло почти на 5 млн до 30.4 млн человек

Увеличение количества подписчиков очень позитивно для ВСЕЙ экосистемы

Но исходя из выручки сегмента в 20.6 млрд руб, с каждого подписчика YANDEX получает всего около 25 руб в месяц!

Получается подписчиков много, а платят они мало

6-ой бизнес-сегмент представлен Сервисами объявлений

Сегмент быстро растет на 79% по выручке и 69% по EBITDA

Но и битву за рынок объявлений YANDEX тоже проиграл!

Безоговорочный лидер рынка это AVITO с более 350 млн визитов в месяц и охвате 50% российской аудитории РУНЕТА

По количеству посещений популярность AVITO сопоставима с WB и OZON!

Каждая 2-ая квартира продается в России через AVITO, и около 15% россиян заходят на сайт AVITO каждый день!

Для справки, количество посещений YANDEX.НЕДВИЖИМОСТЬ составляет всего 2.5 млн в месяц!

У ЦИАН около 37 млн посещений в месяц

AВТО.РУ, принадлежащий YANDEX, имеет 39 млн просмотров, но это в 2 раза меньше чем у ДРОМ и ДРАЙВ2

Что должно произойти чтобы сервисы YANDEX стали лидерами?

Не знаю, наверное если только купить AVITO и переименовать его в YANDEX

В 7-ом бизнес-сегменте находятся многочисленные успешные и не очень эксперименты

Из успешных я бы назвал разработку беспилотных авто, домашние устройства и YANDEX Cloud

Выручка сегмента выросла на 84% до 35 млрд руб, при этом убыток вырос 87% до 16 млрд руб

Почему-то менеджмент в этом пресс-релизе ничего не пишет про суперуспешный проект под названием ТОЛОКА (возможно потому что он уже отошел Воложу?)

Если не знали, то выполняя задания ТОЛОКИ Вы можете помочь в развитии искусственного интеллекта и при этом заработать 2-3$ в день!

Что в итоге можно сказать про результаты сегментов?

Всё растет, но рост замедляется

В результате, рост консолидированной выручки тоже замедлился с 55-54% в 2-3 квартале до 51% и выручка составила 250 млрд руб

С такими темпами, за 2024 год компания уверенно войдет в лигу компаний с +1 ТРИЛЛИОН выручки

Консолидированная EBITDA в 4-ом квартале выросла на 92% до рекордных 33 млрд руб или 91 руб/акция

В годовом выражении EBITDA выросла до рекордных 268 руб/акция

Вроде бы акционерам стоит хлопать в ладоши от радости

Но во-первых, получается компания без учета долга оценена в 12 годовых EBITDA

Что совсем не дешево

А во-вторых, если Вы посмотрели видео про EBITDA с Баффетом и Мангером, то должны уже знать, что EBITDA это очень хитрый показатель

Давайте посмотрим из чего состоит EBITDA в случае с YANDEX

БОльшая часть EBITDA это расходы на Амортизацию, Налоги и Бонусы сотрудников!

В теории, хорошая EBITDA должна в основном состоят из операционной прибыли!

Операционная прибыль в 4-ом квартале снизилась на 62% г-к-г и составила всего 2.9 млрд руб или 8 руб/акция

В русской версии пресс-релиза Вы не найдете описание причин снижения операционной прибыли в 4-ом квартале

Оно есть только в английской расширенной версии, пишут что прибыль снизилась в результате списания 6.3 млрд руб нематериальных активов

Почему были сделаны такие значительные списания не комментируется

Так же в русской версии пресс-релиза Вы не найдет информацию о том, что бонусы сотрудникам выросли на 203% до 14.6 млрд руб за 4-ый квартал и на 32% до 31.8 млрд за 2023 год

Для справки, операционная прибыль 2023 года составила всего 28.6 млрд руб

Это означает, что бонусы сотрудников на 3 млрд руб превышают годовую операционную прибыль!

Сальдо финансовых доходов/расходов улучшилось в 4-ом квартале с -2.5 до -1.9 млрд руб

Это неожиданно, так как долг вырос за квартал на 32 млрд до 140 млрд руб

Случайное совпадение или нет, но долг вырос на размер годовых бонусов сотрудников

Кроме долга перед банками, на 31 млрд руб вырос долг перед поставщиками до 193 млрд руб

Вырос и долг перед государством по налогам на 9 млрд до 51 млрд руб

Денежная позиция компании на конец 4-го квартала составляла 96 млрд руб

Что означает рост кредитов и других задолженностей?

Компания живет не по средствам, и тратит больше чем зарабатывает

Свободный денежный поток (FCF) в 4-ом квартале составил -28 млрд руб или -77 руб/акция

За год дефицит денежного потока вырос до -36 млрд руб или -101 руб/акция

Очередное совпадение, размер отрицательного FCF сопоставим с размером годовых бонусов сотрудников

Одной из причин отрицательного денежного потока является резкое увеличение капитальных затрат

Каких-либо комментариев в пресс-релизе и презентации менеджмент по этому поводу я не увидел

Думаю, что не малую часть этих расходов составляют расходы на строительство нового офиса компании, который должен быть достроен в конце 2024 года

Напомню, что участок земли под этот офис обошелся компании в 145 млн $, а контракт на строительство с турецкой ENKA, заключенный в конце 2021 года, составил 500 млн ЕВРО

Думаю, что с учетом инфляции в текущих ценах стоимость строительства выросла до 60-70 млрд руб

Сколько дополнительной выручки и прибыли принесут эти огромные инвестиции в новый офис?

Не знаю

Что в итоге?

Рост товарооборота замедляется

Рост выручки замедляется

Рост бонусов сотрудникам ускоряется

Рост долга и задолженности ускоряется

Рекордные капитальные затраты, от части не связанные с ростом бизнеса

Судьба российских миноритарных акционеров, владеющих акциями голландской YANDEX N.V. пока не известна

Напомню, что сделка по реорганизации имеет достаточно сложную структуру

И структура будущих акционеров компании тоже не самая простая

Но самое интересное, что сумма сделки составляет 475 млрд руб из которых 230 млрд руб будет оплачено деньгами, а часть акциями

Исходя из суммы сделки и озвученного количества участвующих акций, их цена для сделки составляет около 1 400 руб или 15$

Это соответствует ценам, по которым акции можно было купить на внебирже в зарубежном периметре в 2023 году

А еще это сопоставимо с балансовой оценкой активов YANDEX, за вычетом всех "воздушных" статей баланса в виде Goodwill, нематериальных активов, сейчас это около 1 530 руб/акция

Если вычесть еще выбывающие в ходе сделки ТОЛОКУ, NEBULUS и другие активы, то наверное примерно и выйдет цена сделки в 1 400 руб

Частные российские инвесторы готовы платить в 2.5 раза дороже и разогнали котировки в Феврале до 3 400 руб

По последней доступной информации, у ТОП-20 зарубежных фондов-держателей остается около 17% или 61 млн акций YANDEX

Для сравнения, на середину 2022 года доля ТОП-20 составляла более 43% или 156 млн акций

Получается, что кто-то собрал у фондов в зарубежном периметре почти 30% всех акций YANDEX!

Кто это смелый инвестор?

FORBES называл основным покупателем структуры Владимира Потанина

Суммарно Потанин и другие участники сделки за прошлый год смогли собрать 45% акций YANDEX N.V.

Если верить информации о том, что у зарубежных фондов осталось еще 61 млн акций, то на их выкуп по 15$ потребуется еще около 1 млрд $

То как долго идет реорганизация, то какие масштабные события происходят вне публичного поля и то как структурирована сделка говорят о том, на сколько сложен процесс

Несмотря на риски, ВСЕ инвест-дома рекомендуют акции YANDEX к покупке

Наиболее пессимистично перспективы акций оценивает ПРОМСВЯЗЬБАНК с 3430 руб и потенциалом роста 4%

Наиболее оптимистичен РЕНЕССАНС КАПИТАЛ с 4850 руб и потенциалом в 47%

Средняя целевая цена составляет 3 962 руб с потенциалом роста 20%

Так как YANDEX не создает денежный поток акционерам в виде дивидендов, единственный вариант получения дохода это спекуляции

Купил дешевле, продал дороже другому желающему заработать

Схема прекрасно работает до того момента пока есть эти желающие

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба