29 февраля 2024 | Башнефть Инвестовизация

О компании.

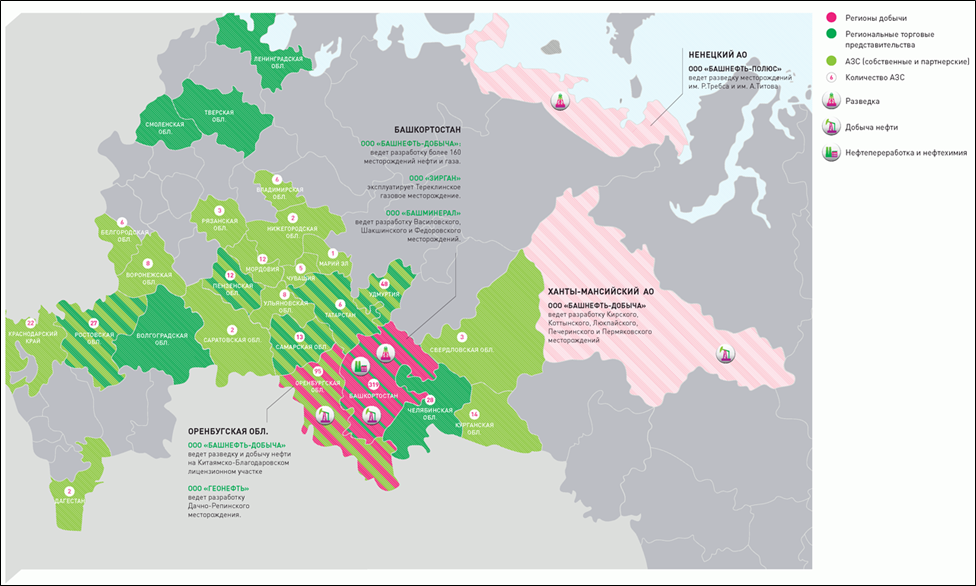

Башнефть – это одно из старейших предприятий нефтегазовой отрасли страны, осуществляющее деятельность по добыче и переработке нефти и газа, реализации нефтепродуктов и продуктов нефтехимии. Компания входит в топ-10 предприятий России по объему добычи нефти и в топ-5 — по нефтепереработке.

Ключевые активы Башнефти, включая нефтеперерабатывающий и нефтехимический комплекс, расположены в Республике Башкортостан. Башнефть ведет разведку и добычу нефти на территории Республики Башкортостан, Ханты-Мансийского автономного округа, Ненецкого автономного округа, Оренбургской области и Республики Татарстан, также ведет геологоразведку в Ираке и Мьянме.

Нефтеперерабатывающий комплекс Башнефть включает три производственные площадки: «Башнефть-УНПЗ», «Башнефть-Новойл» и «Башнефть-Уфанефтехим». Совокупная мощность 23,5 млн тонн в год.

Розничная сеть состоит из более, чем 540 АЗС в 14 регионах страны.

У компании несколько дочек, которые поделены на сегменты: разведка и добыча, переработка и нефтехимия, коммерция, вспомогательная деятельность.

Более 57% акций компании принадлежит Роснефти, 25% Республике Башкортостан.

Башнефти удается избегать серьёзных санкций, пока только против гендиректора компании введены ограничения. А еще в 2016 году Украина ввела санкции против Башнефти, из-за того, что ее купила Роснефть. Но гораздо важнее, что страны запада ввели потолок цен на российскую нефть и эмбарго на нефтепродукты.

Текущая цена акций.

На Московской бирже торгуются обыкновенные и привилегированные акции Башнефти. В прошлом году привилегированные акции были среди лидеров роста, показав динамику +150%. В 2024 году рост продолжился, правда, после выхода отчетности за 2023 год, началась небольшая коррекция.

Операционные результаты.

Башнефть с начала СВО перестала в полной мере раскрывать операционные результаты. Достоверные данные есть до 2020 года, когда компания сократила и добычу и переработку из-за сокращения спроса, вызванного ковидными ограничениями.

Из свежих данных: в 2023 году Башнефть прирастила запасы углеводородов на 24,4 млн тонн нефтяного эквивалента, коэффициент восполнения добычи запасами составил 135%.

Цены на нефть.

Российская нефть марки Urals торгуется с дисконтом к BRENT, который сейчас составляет около 17%. Из-за девальвации рубля, цены на Urals в рублях во второй половине прошлого года были на высоких отметках. Правда, из-за начавшегося укрепления рубля в течение четвертого квартала цены снизились на четверть.

Финансовые результаты.

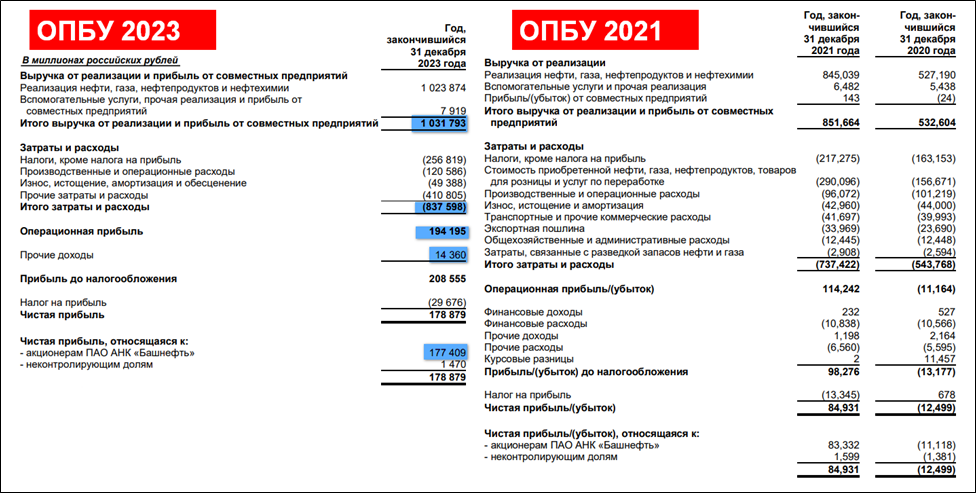

Т.к. данных за 2022 год нет, сравним результаты за 2023 с 2021 годом:

Выручка 1031 млрд (+21% к 2021г.);

Совокупные затраты 837 млрд (+13% к 2021г.);

Операционная прибыль 194 млрд (+70% к 2021г.);

Прочие доходы 14 млрд (а в 2021г. было: -16 млрд);

Чистая прибыль (ЧП) 177,4 млрд (+113% к 2021г/г).

Результаты очень сильные. Основная причина – это оптимизация затрат и более высокие цены на нефть. А также, вероятно, увеличенные объемы продаж.

Результаты за 2023 рекордные из всех ранее опубликованных. Но средний темп роста выручки примерно 5% в год, EBITDA 8%, ЧП 16%. Ещё можно отметить убыток -11 млрд в 2020 году, о чём поговорим чуть ниже.

При этом результаты 4Q 2023 в части EBITDA и ЧП самые слабые в 2023 году. В основном из-за снижения цен на нефть и нефтепродукты, а также роста расходов, в частности, налогов.

Баланс.

Активы 1127 млрд (+23% за 2 года);

Совокупные обязательства 295 млрд (-18% за 2 года);

Капитал 831,8 млрд (+50% за 2 года);

Т.к. данные усеченные, то нельзя точно сказать, какой сейчас чистый долг. Но в любом случае, он должен быть значительно меньше 100 млрд. А ND/EBITDA < 1. Финансовое положение хорошее.

Денежные потоки.

Денежные потоки за 2023 (в сравнении с 2021г.):

операционная деятельность 150 млрд (+119%). Именно столько денег поступило в компанию за полгода. Такой существенный рост в основном связан с ростом ЧП.

инвестиционная деятельность -64,4 млрд (+4%). Кап затраты составили 65,5 млрд.

финансовая деятельность -96 млрд (рост в 7,8 раз). Из них 48,5 млрд пошли на уменьшение долговой нагрузки.

Из диаграммы видно, что операционный поток в 2023г. рекордный (не считая 2022г).

Капитальные затраты достаточно стабильны последние несколько лет. В итоге, свободный денежный поток (разность между операционным потоком и капитальными затратами) в 2023 также рекордный.

Дивиденды.

Согласно дивидендной политики, компания выплачивает не менее 25% от чистой прибыли, если коэффициент ND/EBITDA < 2.

Последняя выплата была летом по итогам 2022 года в размере 199,89₽ на каждый тип акций. Это около 10% доходности к текущей цене привилегированных акций (по ним доходность чуть выше).

Расчетные дивиденды по итогам 2023 года 250₽, это 12,5% доходности по привилегированным и около 9,5% по обыкновенным акциям. Выплаты ожидаются в середине года.

Перспективы и риски.

Башнефть, после того, как её купила Роснефть, стала более закрытой компанией и перестала публиковать презентации и стратегии. Ранее заявлялось, что стратегия Башнефти направлена на рост стоимости бизнеса за счет увеличения добычи и запасов углеводородов, диверсификации активов, модернизации НПЗ, развития сети АЗС, а также повышения эффективности.

К 2030 году компания была намерена нарастить добычу нефти до 35 млн тонн, т.е. почти в 2 раза относительно 2015 года. Но пока очевидно, что тренд по добыче направлен в обратную сторону.

Одним из возможных будущих драйверов могло бы быть изменение дивидендной политики и отправки на дивиденды 50% от чистой прибыли. Но пока речи об этом не идёт.

Текущие отраслевые риски:

Возможное падение цен на нефть.

Дальнейшее снижение объемов добычи из-за сделки с ОПЕК+.

Усиление санкций. В частности, 20.12.23 США изменили механизм потолка цен для российской нефти.

Рост налогов. Налоговая нагрузка на эту отрасль высокая, но в условиях дефицита бюджета, не исключены дополнительные изъятия.

Ещё одним долгосрочным риском является постепенный мировой переход на возобновляемую энергетику.

Кроме общих отраслевых, у Башнефти есть дополнительные риски, связанные с действиями Роснефти, которая является материнской компанией. Например, её обвиняют в убытке Башнефти за 2020 год в размере 11 млрд. При этом Игорь Сечин на встрече с Путиным с гордостью отчитался, что Роснефть стала единственной нефтяной компанией в мире, показавшей прибыль в тот сложный ковидный год. Так получилось во многом из-за того, что Роснефть переложила на Башнефть обязательства по ограничению добычи нефти в рамках ОПЕК+. В 2020 году Роснефть сократила добычу на 11%, а Башнефть на 24%. Но Роснефть конечно отвергает все эти обвинения, ссылаясь на рекомендации от Минэнерго.

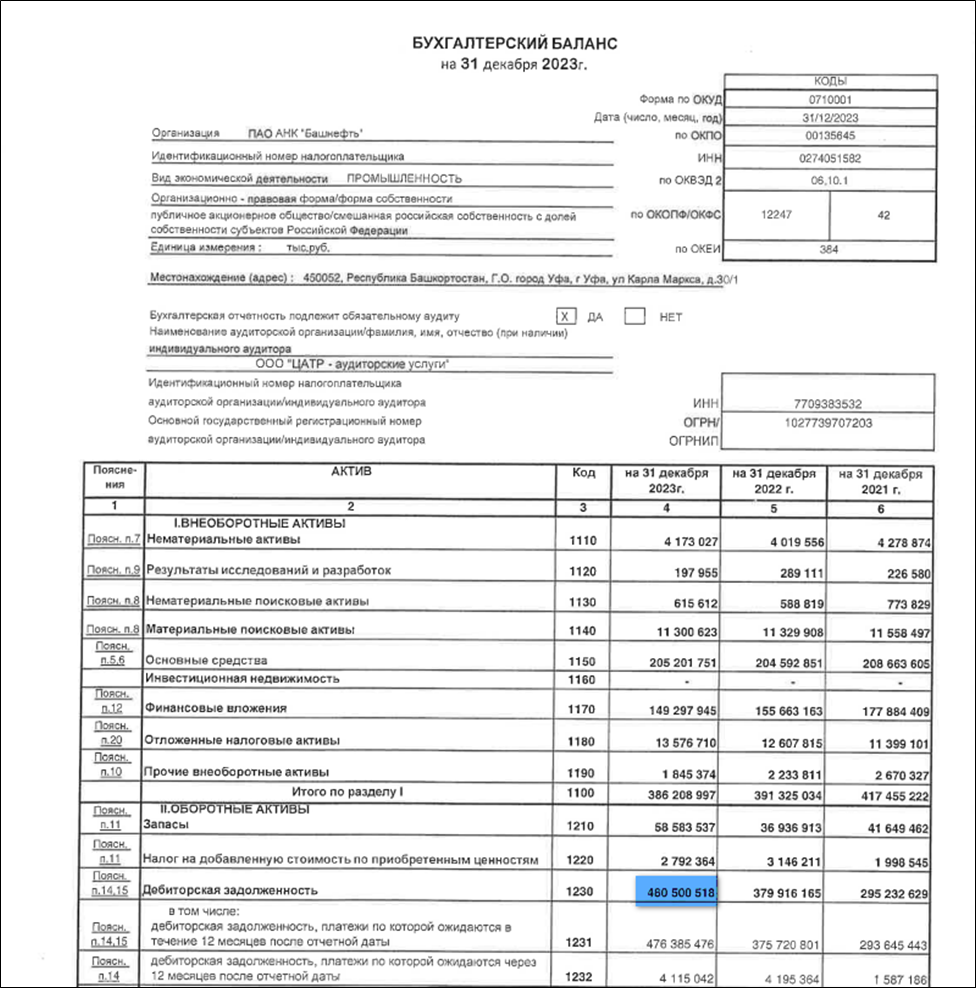

Ещё Роснефть обвиняют в том, что она использует Башнефть, как дойную корову, через рост дебиторской задолженности. Например, по данным за 2021 год она составляла 256 млрд (+82% г/г). Роснефть и ее дочки выкупают нефть Башнефти, но не спешат расплачиваться. К слову, в последнем отчете по РСБУ за 2023 указано, что дебиторская задолженность превышает 480 млрд.

Мультипликаторы.

Текущая цена акций: об = 2680 ₽, пр = 2030 ₽; Капитализация = 457 млрд ₽

EV/EBITDA = 2,2

P/E = 2,6; P/S = 0,4; P/B = 0,5

Рентаб по EBITDA = 24%; ROE = 21%; ROA = 16%

По мультипликаторам компания оценена дёшево. Частично, это можно объяснить тем, что на дивиденды выплачивается 25% от чистой прибыли, хотя у большинства компаний отрасли этот показатель выше, например, материнская компания Роснефть платит 50%. Также на мультипликаторы влияет закрытость компании и то, что Роснефть порой ставит её интересы ниже своих.

Выводы.

Башнефть – одно из старейших предприятий нефтегазовой отрасли страны.

57% акций принадлежит Роснефти, а 25% Республике Башкортостан.

Операционные результаты последние годы снижаются. В том числе из-за соглашений в рамках ОПЕК+.

Цены на нефть в рублях опускаются, но пока остаются на высоких отметках.

Благодаря высокой цене на нефть в рублях, финансовые результаты за 2023 позитивные. Но 4Q оказался самым слабым в году.

Баланс хороший. Долговая нагрузка низкая. Капитал и активы растут.

Денежные потоки также сильные.

Башнефть отправляет на дивиденды 25% от чистой прибыли. Дивиденды по итогам 2023 года должны быть в районе 250₽ на каждый тип акций.

Перспективы связаны с возможным ростом добычи.

Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами. Также есть дополнительные риски, связанные с действиями Роснефти.

Мультипликаторы невысокие. Потенциал роста, как минимум, на 10%-20% ещё сохраняется.

Мои сделки.

Я продал с прибылью привилегированные акции Башнефти в мае 2023 года, забрав основной импульс роста 2023 года. К слову, о всех своих сделках пишу в нашем телеграм канале. Основные причины продажи: высокая доля нефтегаза в портфеле (еще остаются Лукойл, Сургутнефтегаз, Газпром и Новатэк), высокие налоговые риски, плюс не хотел терять накопленную прибыль. Также, разумеется, не нравятся действия Роснефти по отношению к этой компании.

Башнефть – это одно из старейших предприятий нефтегазовой отрасли страны, осуществляющее деятельность по добыче и переработке нефти и газа, реализации нефтепродуктов и продуктов нефтехимии. Компания входит в топ-10 предприятий России по объему добычи нефти и в топ-5 — по нефтепереработке.

Ключевые активы Башнефти, включая нефтеперерабатывающий и нефтехимический комплекс, расположены в Республике Башкортостан. Башнефть ведет разведку и добычу нефти на территории Республики Башкортостан, Ханты-Мансийского автономного округа, Ненецкого автономного округа, Оренбургской области и Республики Татарстан, также ведет геологоразведку в Ираке и Мьянме.

Нефтеперерабатывающий комплекс Башнефть включает три производственные площадки: «Башнефть-УНПЗ», «Башнефть-Новойл» и «Башнефть-Уфанефтехим». Совокупная мощность 23,5 млн тонн в год.

Розничная сеть состоит из более, чем 540 АЗС в 14 регионах страны.

У компании несколько дочек, которые поделены на сегменты: разведка и добыча, переработка и нефтехимия, коммерция, вспомогательная деятельность.

Более 57% акций компании принадлежит Роснефти, 25% Республике Башкортостан.

Башнефти удается избегать серьёзных санкций, пока только против гендиректора компании введены ограничения. А еще в 2016 году Украина ввела санкции против Башнефти, из-за того, что ее купила Роснефть. Но гораздо важнее, что страны запада ввели потолок цен на российскую нефть и эмбарго на нефтепродукты.

Текущая цена акций.

На Московской бирже торгуются обыкновенные и привилегированные акции Башнефти. В прошлом году привилегированные акции были среди лидеров роста, показав динамику +150%. В 2024 году рост продолжился, правда, после выхода отчетности за 2023 год, началась небольшая коррекция.

Операционные результаты.

Башнефть с начала СВО перестала в полной мере раскрывать операционные результаты. Достоверные данные есть до 2020 года, когда компания сократила и добычу и переработку из-за сокращения спроса, вызванного ковидными ограничениями.

Из свежих данных: в 2023 году Башнефть прирастила запасы углеводородов на 24,4 млн тонн нефтяного эквивалента, коэффициент восполнения добычи запасами составил 135%.

Цены на нефть.

Российская нефть марки Urals торгуется с дисконтом к BRENT, который сейчас составляет около 17%. Из-за девальвации рубля, цены на Urals в рублях во второй половине прошлого года были на высоких отметках. Правда, из-за начавшегося укрепления рубля в течение четвертого квартала цены снизились на четверть.

Финансовые результаты.

Т.к. данных за 2022 год нет, сравним результаты за 2023 с 2021 годом:

Выручка 1031 млрд (+21% к 2021г.);

Совокупные затраты 837 млрд (+13% к 2021г.);

Операционная прибыль 194 млрд (+70% к 2021г.);

Прочие доходы 14 млрд (а в 2021г. было: -16 млрд);

Чистая прибыль (ЧП) 177,4 млрд (+113% к 2021г/г).

Результаты очень сильные. Основная причина – это оптимизация затрат и более высокие цены на нефть. А также, вероятно, увеличенные объемы продаж.

Результаты за 2023 рекордные из всех ранее опубликованных. Но средний темп роста выручки примерно 5% в год, EBITDA 8%, ЧП 16%. Ещё можно отметить убыток -11 млрд в 2020 году, о чём поговорим чуть ниже.

При этом результаты 4Q 2023 в части EBITDA и ЧП самые слабые в 2023 году. В основном из-за снижения цен на нефть и нефтепродукты, а также роста расходов, в частности, налогов.

Баланс.

Активы 1127 млрд (+23% за 2 года);

Совокупные обязательства 295 млрд (-18% за 2 года);

Капитал 831,8 млрд (+50% за 2 года);

Т.к. данные усеченные, то нельзя точно сказать, какой сейчас чистый долг. Но в любом случае, он должен быть значительно меньше 100 млрд. А ND/EBITDA < 1. Финансовое положение хорошее.

Денежные потоки.

Денежные потоки за 2023 (в сравнении с 2021г.):

операционная деятельность 150 млрд (+119%). Именно столько денег поступило в компанию за полгода. Такой существенный рост в основном связан с ростом ЧП.

инвестиционная деятельность -64,4 млрд (+4%). Кап затраты составили 65,5 млрд.

финансовая деятельность -96 млрд (рост в 7,8 раз). Из них 48,5 млрд пошли на уменьшение долговой нагрузки.

Из диаграммы видно, что операционный поток в 2023г. рекордный (не считая 2022г).

Капитальные затраты достаточно стабильны последние несколько лет. В итоге, свободный денежный поток (разность между операционным потоком и капитальными затратами) в 2023 также рекордный.

Дивиденды.

Согласно дивидендной политики, компания выплачивает не менее 25% от чистой прибыли, если коэффициент ND/EBITDA < 2.

Последняя выплата была летом по итогам 2022 года в размере 199,89₽ на каждый тип акций. Это около 10% доходности к текущей цене привилегированных акций (по ним доходность чуть выше).

Расчетные дивиденды по итогам 2023 года 250₽, это 12,5% доходности по привилегированным и около 9,5% по обыкновенным акциям. Выплаты ожидаются в середине года.

Перспективы и риски.

Башнефть, после того, как её купила Роснефть, стала более закрытой компанией и перестала публиковать презентации и стратегии. Ранее заявлялось, что стратегия Башнефти направлена на рост стоимости бизнеса за счет увеличения добычи и запасов углеводородов, диверсификации активов, модернизации НПЗ, развития сети АЗС, а также повышения эффективности.

К 2030 году компания была намерена нарастить добычу нефти до 35 млн тонн, т.е. почти в 2 раза относительно 2015 года. Но пока очевидно, что тренд по добыче направлен в обратную сторону.

Одним из возможных будущих драйверов могло бы быть изменение дивидендной политики и отправки на дивиденды 50% от чистой прибыли. Но пока речи об этом не идёт.

Текущие отраслевые риски:

Возможное падение цен на нефть.

Дальнейшее снижение объемов добычи из-за сделки с ОПЕК+.

Усиление санкций. В частности, 20.12.23 США изменили механизм потолка цен для российской нефти.

Рост налогов. Налоговая нагрузка на эту отрасль высокая, но в условиях дефицита бюджета, не исключены дополнительные изъятия.

Ещё одним долгосрочным риском является постепенный мировой переход на возобновляемую энергетику.

Кроме общих отраслевых, у Башнефти есть дополнительные риски, связанные с действиями Роснефти, которая является материнской компанией. Например, её обвиняют в убытке Башнефти за 2020 год в размере 11 млрд. При этом Игорь Сечин на встрече с Путиным с гордостью отчитался, что Роснефть стала единственной нефтяной компанией в мире, показавшей прибыль в тот сложный ковидный год. Так получилось во многом из-за того, что Роснефть переложила на Башнефть обязательства по ограничению добычи нефти в рамках ОПЕК+. В 2020 году Роснефть сократила добычу на 11%, а Башнефть на 24%. Но Роснефть конечно отвергает все эти обвинения, ссылаясь на рекомендации от Минэнерго.

Ещё Роснефть обвиняют в том, что она использует Башнефть, как дойную корову, через рост дебиторской задолженности. Например, по данным за 2021 год она составляла 256 млрд (+82% г/г). Роснефть и ее дочки выкупают нефть Башнефти, но не спешат расплачиваться. К слову, в последнем отчете по РСБУ за 2023 указано, что дебиторская задолженность превышает 480 млрд.

Мультипликаторы.

Текущая цена акций: об = 2680 ₽, пр = 2030 ₽; Капитализация = 457 млрд ₽

EV/EBITDA = 2,2

P/E = 2,6; P/S = 0,4; P/B = 0,5

Рентаб по EBITDA = 24%; ROE = 21%; ROA = 16%

По мультипликаторам компания оценена дёшево. Частично, это можно объяснить тем, что на дивиденды выплачивается 25% от чистой прибыли, хотя у большинства компаний отрасли этот показатель выше, например, материнская компания Роснефть платит 50%. Также на мультипликаторы влияет закрытость компании и то, что Роснефть порой ставит её интересы ниже своих.

Выводы.

Башнефть – одно из старейших предприятий нефтегазовой отрасли страны.

57% акций принадлежит Роснефти, а 25% Республике Башкортостан.

Операционные результаты последние годы снижаются. В том числе из-за соглашений в рамках ОПЕК+.

Цены на нефть в рублях опускаются, но пока остаются на высоких отметках.

Благодаря высокой цене на нефть в рублях, финансовые результаты за 2023 позитивные. Но 4Q оказался самым слабым в году.

Баланс хороший. Долговая нагрузка низкая. Капитал и активы растут.

Денежные потоки также сильные.

Башнефть отправляет на дивиденды 25% от чистой прибыли. Дивиденды по итогам 2023 года должны быть в районе 250₽ на каждый тип акций.

Перспективы связаны с возможным ростом добычи.

Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами. Также есть дополнительные риски, связанные с действиями Роснефти.

Мультипликаторы невысокие. Потенциал роста, как минимум, на 10%-20% ещё сохраняется.

Мои сделки.

Я продал с прибылью привилегированные акции Башнефти в мае 2023 года, забрав основной импульс роста 2023 года. К слову, о всех своих сделках пишу в нашем телеграм канале. Основные причины продажи: высокая доля нефтегаза в портфеле (еще остаются Лукойл, Сургутнефтегаз, Газпром и Новатэк), высокие налоговые риски, плюс не хотел терять накопленную прибыль. Также, разумеется, не нравятся действия Роснефти по отношению к этой компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба