1 марта 2024 Кот.Финанс

Краткие итоги:

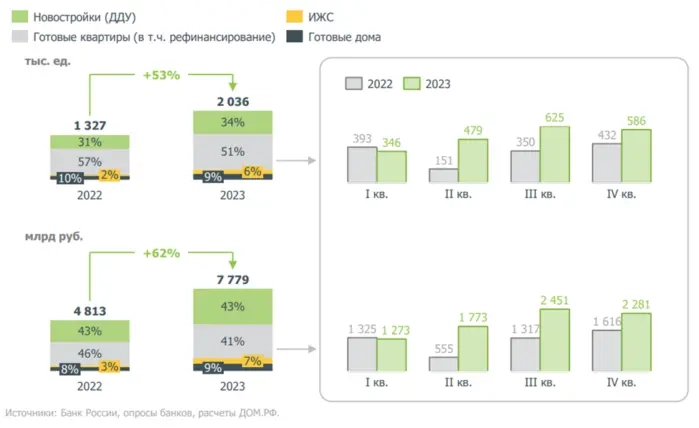

· Количество выданных ипотечных кредитов выросло на 53% до 2 млн

· Объем ипотечных кредитов вырос на 62% до 7,8 трлн (!) рублей

· Общий ипотечный портфель на конец года 18,2 трлн рублей (+29%)

· Средневзвешенная ставка 5,9% на первичном рынке и 10,1% на вторичном

· Доля льготной ипотеки в деньгах составила 60%

· Просрочка по ипотеке – традиционно сверхнизкая (меньше 1%)

· На ТОП-10 банков пришлось 97% (в 2022 году 93%). А теперь скажите, что строительство – не банковский бизнес 😂

Теперь подробнее…

Динамика рынка

В 2023 году рынок вырос на 53% в штуках и на 62% в деньгах. Два ключевых сегмента – новостройки и готовые квартиры (не путать с первичным и вторичным рынком: готовые квартиры есть и на первичке) в сумме занимают 85%. Остальные 15% — загородные дома

Внутри года, ажиотажным можно назвать именно третий квартал, хотя исторически самый активный – четвертый. Стимулом сверх.спроса стало повышение ставки и мнение, что это только начало. Стал действовать принцип:

«Бери сегодня – завтра будет дороже»

И не зря: каждый процент в стоимости кредита приводит к феноменальной переплате на большой сумме и длинном сроке. Но компенсировать ставку снижением цены застройщики не спешили.

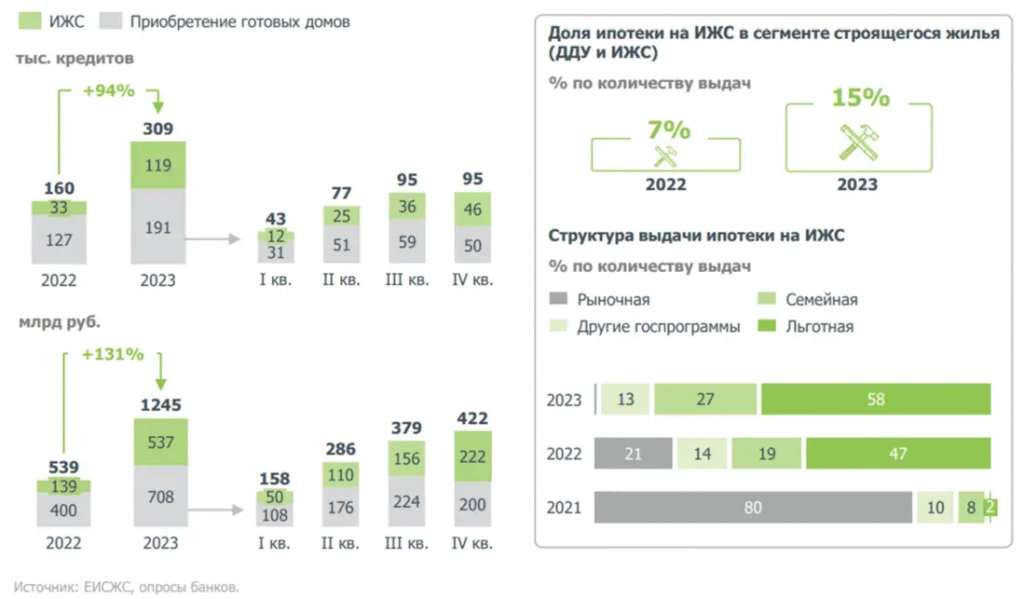

Один из трендов – загородные дома. Там также можно найти льготные программы. И цена квадратного метра еще выглядит приемлемой.

Процентные ставки

Средневзвешенные ставки по итогам года выросли не драматично и этому есть чисто математическое объяснение:

1. Средняя — всегда сглаженный индикатор, ведь и ключевую подняли не срезу. а в 4 захода

2. Инертность: после объявления новой ключевой ставки какое-то время еще действовали ранее одобренные ставки (где-то месяц – где-то три)

К концу года рыночная ставка вторичного рынка достигла диапазона 16-17%. Учитывая риторику ЦБ, что высокие ставки будут дольше, чем в предыдущих циклах – по таким ставкам нельзя брать даже с расчетом на рефинансирование, т.к. сложно предположить, когда оно будет

Поведение заемщиков

Достаточно внушительные суммы направляются на досрочное погашение. Жаль, нет разбивки на льготную/рыночную: льготную ипотеку ни в коем случае досрочного гасить нельзя: когда вклады в надежных банках дают 14-16% — лучше разместить деньги там, чем гасить кредит, выданный под 5-7-9%

Если размер первого взноса не так показателен (он может быть низким из-за низкой ставки: чем ниже ставка – тем лучше, чтобы своих средств было меньше), то доля перекредитованных заемщиков должна вызывать опасения.

ПДН80+ означает, что на платежи по кредитам заемщик тратит >80% своих ежемесячных доходов

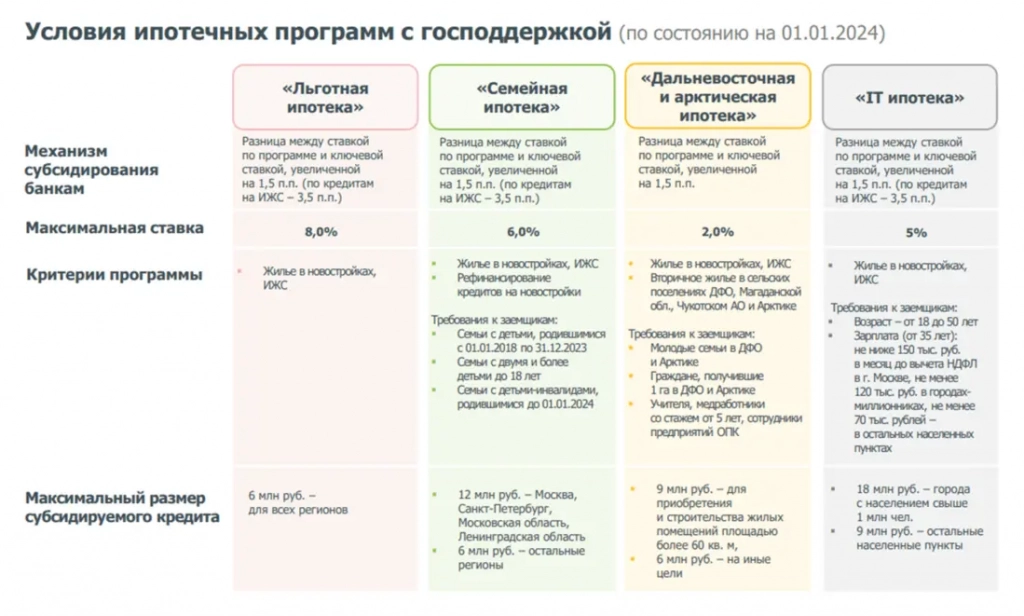

Льготные программы

Одним слайдом. По какой-то причине везде отсутствует Сельскохозяйственная ипотека. А мы присматриваемся именно к ней. Если есть опыт– поделитесь.

Прогнозы

На фоне планов по как минимум, ужесточению условий льготной ипотеки, а также с учетом явного перекредитования населения, высоких ставок вторичного рынка (а иногда чтобы купить новострйоку – нужно продать вторичку), ДОМ.РФ прогнозирует существенное охлаждение рынка в 2024: падение ± в два раза

Интересно, как может поменяться прогноз с оглядкой на вчерашнее послание президента? После слов о продлении Семейной ипотеки до 2030 года, акции застройщиков выросли выше рынка:

· ПИК +6%

· ЛСР +5%

· Количество выданных ипотечных кредитов выросло на 53% до 2 млн

· Объем ипотечных кредитов вырос на 62% до 7,8 трлн (!) рублей

· Общий ипотечный портфель на конец года 18,2 трлн рублей (+29%)

· Средневзвешенная ставка 5,9% на первичном рынке и 10,1% на вторичном

· Доля льготной ипотеки в деньгах составила 60%

· Просрочка по ипотеке – традиционно сверхнизкая (меньше 1%)

· На ТОП-10 банков пришлось 97% (в 2022 году 93%). А теперь скажите, что строительство – не банковский бизнес 😂

Теперь подробнее…

Динамика рынка

В 2023 году рынок вырос на 53% в штуках и на 62% в деньгах. Два ключевых сегмента – новостройки и готовые квартиры (не путать с первичным и вторичным рынком: готовые квартиры есть и на первичке) в сумме занимают 85%. Остальные 15% — загородные дома

Внутри года, ажиотажным можно назвать именно третий квартал, хотя исторически самый активный – четвертый. Стимулом сверх.спроса стало повышение ставки и мнение, что это только начало. Стал действовать принцип:

«Бери сегодня – завтра будет дороже»

И не зря: каждый процент в стоимости кредита приводит к феноменальной переплате на большой сумме и длинном сроке. Но компенсировать ставку снижением цены застройщики не спешили.

Один из трендов – загородные дома. Там также можно найти льготные программы. И цена квадратного метра еще выглядит приемлемой.

Процентные ставки

Средневзвешенные ставки по итогам года выросли не драматично и этому есть чисто математическое объяснение:

1. Средняя — всегда сглаженный индикатор, ведь и ключевую подняли не срезу. а в 4 захода

2. Инертность: после объявления новой ключевой ставки какое-то время еще действовали ранее одобренные ставки (где-то месяц – где-то три)

К концу года рыночная ставка вторичного рынка достигла диапазона 16-17%. Учитывая риторику ЦБ, что высокие ставки будут дольше, чем в предыдущих циклах – по таким ставкам нельзя брать даже с расчетом на рефинансирование, т.к. сложно предположить, когда оно будет

Поведение заемщиков

Достаточно внушительные суммы направляются на досрочное погашение. Жаль, нет разбивки на льготную/рыночную: льготную ипотеку ни в коем случае досрочного гасить нельзя: когда вклады в надежных банках дают 14-16% — лучше разместить деньги там, чем гасить кредит, выданный под 5-7-9%

Если размер первого взноса не так показателен (он может быть низким из-за низкой ставки: чем ниже ставка – тем лучше, чтобы своих средств было меньше), то доля перекредитованных заемщиков должна вызывать опасения.

ПДН80+ означает, что на платежи по кредитам заемщик тратит >80% своих ежемесячных доходов

Льготные программы

Одним слайдом. По какой-то причине везде отсутствует Сельскохозяйственная ипотека. А мы присматриваемся именно к ней. Если есть опыт– поделитесь.

Прогнозы

На фоне планов по как минимум, ужесточению условий льготной ипотеки, а также с учетом явного перекредитования населения, высоких ставок вторичного рынка (а иногда чтобы купить новострйоку – нужно продать вторичку), ДОМ.РФ прогнозирует существенное охлаждение рынка в 2024: падение ± в два раза

Интересно, как может поменяться прогноз с оглядкой на вчерашнее послание президента? После слов о продлении Семейной ипотеки до 2030 года, акции застройщиков выросли выше рынка:

· ПИК +6%

· ЛСР +5%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба