RAZB0RKA отчёта ПОЛЮС по МСФО/РСБУ 2п'23.

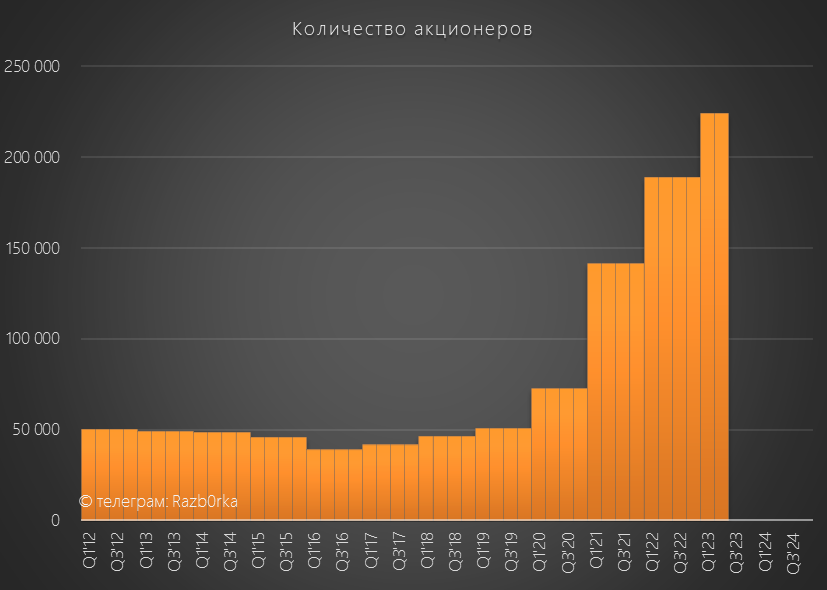

ПОЛЮС не самая популярная бумага на нашем рынке

В период 2013-2019 годов количество акционеров было менее 50 000

Но с приходом массового частного инвестора на рынок популярность компании начала расти и к середине 2023 года количество акционеров выросло до 225 000 человек

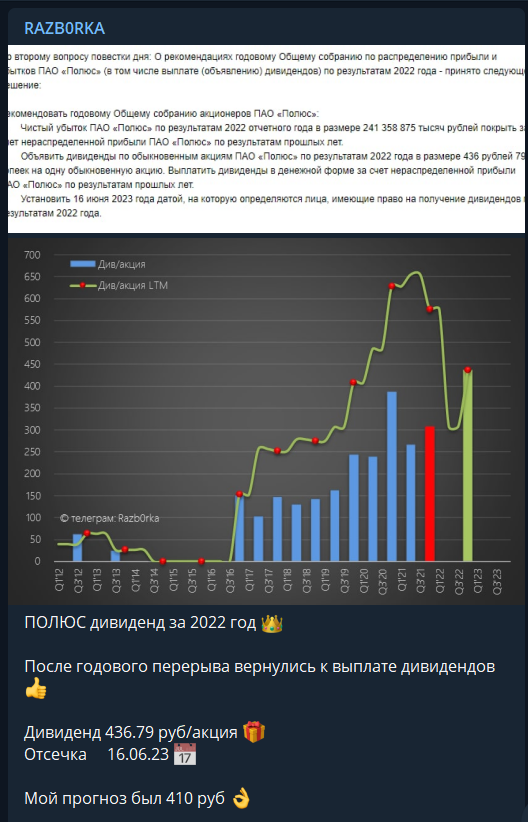

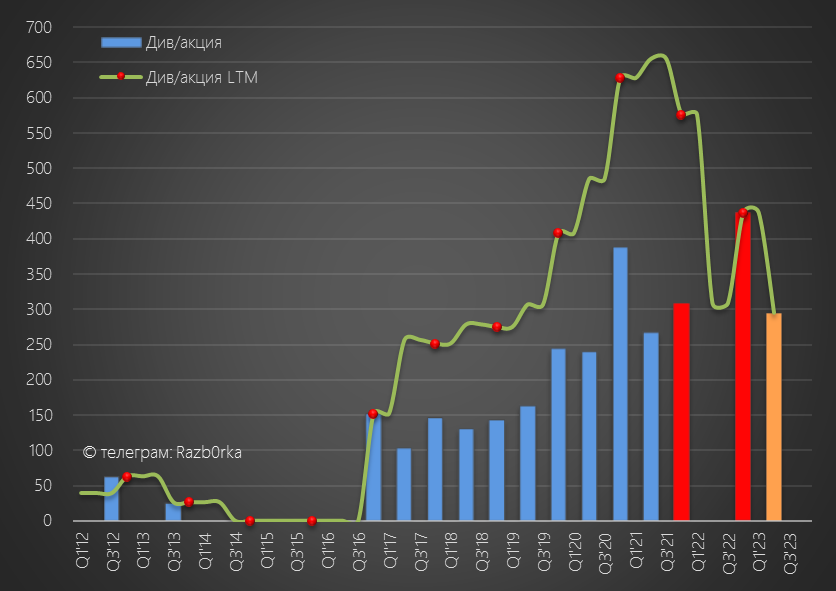

Возможно, часть новых инвесторов купила акции ПОЛЮС под неплохие дивиденды за 2022 год в размере 437 руб, рекомендованные Советом Директоров 11 мая

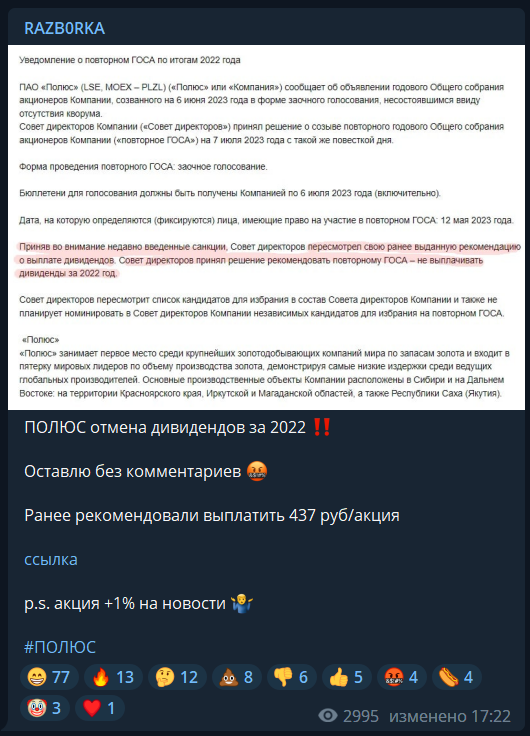

Наверное они были удивлены, когда через месяц Совет Директоров передумал и рекомендовал не выплачивать эти дивиденды!

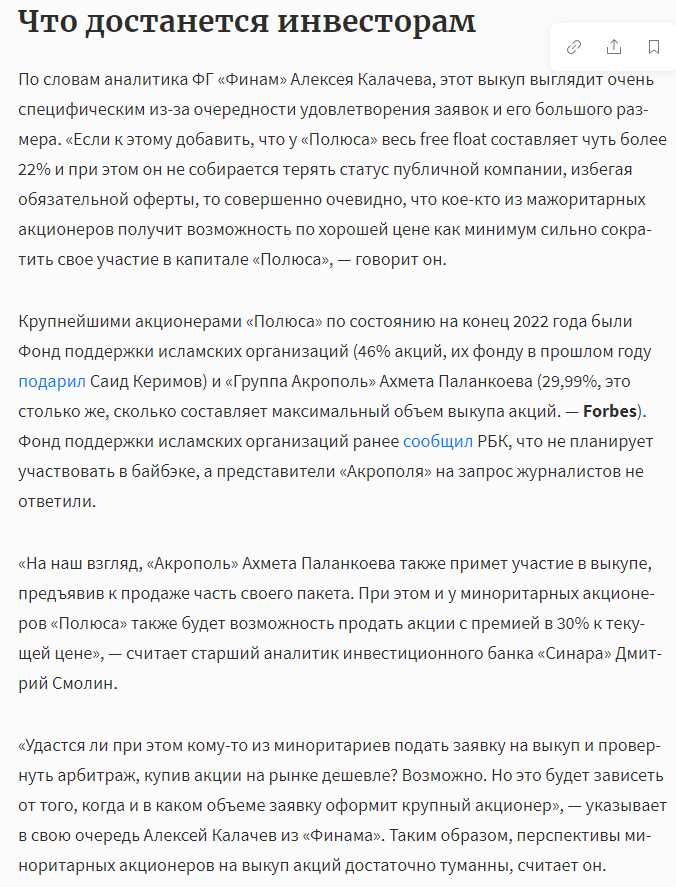

Наверное еще больше инвесторы удивились, когда был объявлен выкуп 29.99% акций за 14 200 руб, что было на 30% выше рыночной цены

Акции в тот день росли на 15%, но радость продолжалась недолго

Выяснилось, что в первую очередь выкупались 29.99% акций Ахмета Паланкоева

Писал обо всём этом в разборке отчета за 1-ое полугодие

Так как сделка с выкупом проходила уже после выхода отчёта она еще не была отражена в балансе

По моей оценке, "благодаря" выкупу акций долг компании в 2-ом полугодии должен был превысить 750 млрд руб

С учетом резкого увеличения ставки ЦБ, финансовые расходы на обслуживание долга должны были так же значительно вырасти

Согласно дивидендной политике, компания выплачивала ранее 30% EBITDA на полугодовой основе

Расчетный дивиденд за 1-ое полугодие составлял 295 руб/акция

Но он так и не был объявлен

На фоне всех этих негативных новостей и отсутствия дивидендов, акции в 4-ом квартале сползли с 12 до 10 тыс руб

Вчера ПОЛЮС опубликовал операционные и финансовые результаты за 2023 год

В разборке планирую ответить на следующие вопросы:

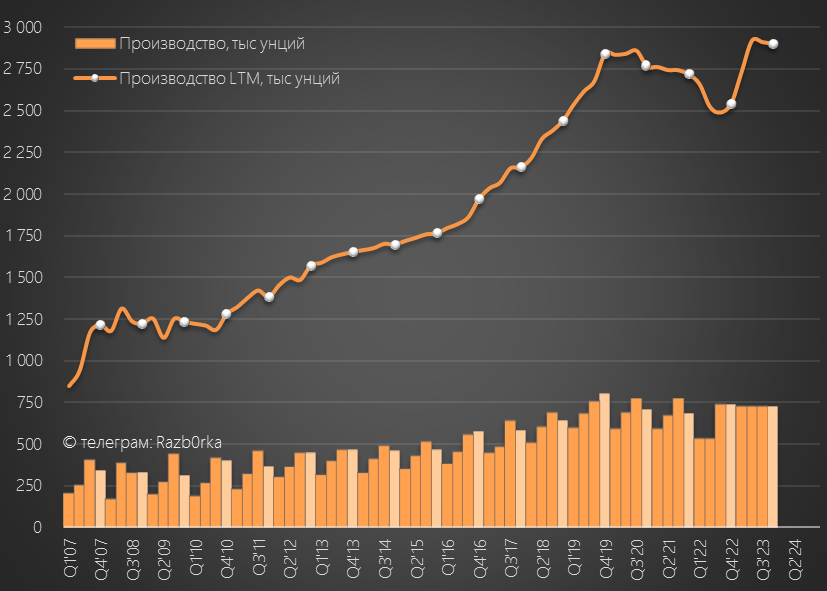

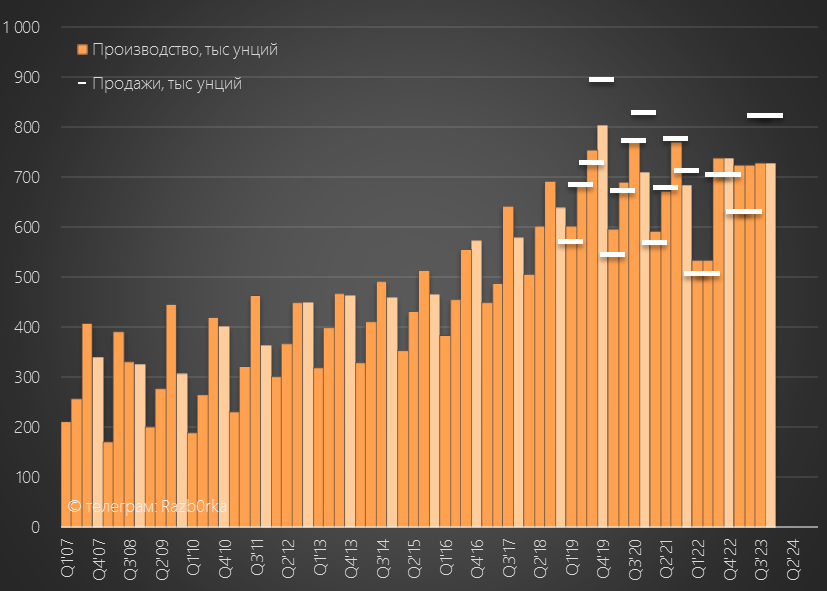

Что было с добычей, продажами и запасами золота

Как изменился долг компании и финансовые расходы

Что было с денежными потоками и EBITDA

Каков расчетный дивиденд за 2-ое полугодие

Начнем с производства!

Производство золота в 2-ом полугодии было на уровне 1-го и всего на 1% меньше чем в 2п'22

3 полугодия подряд добыча сохраняется на уровне ~1450 тыс унций!

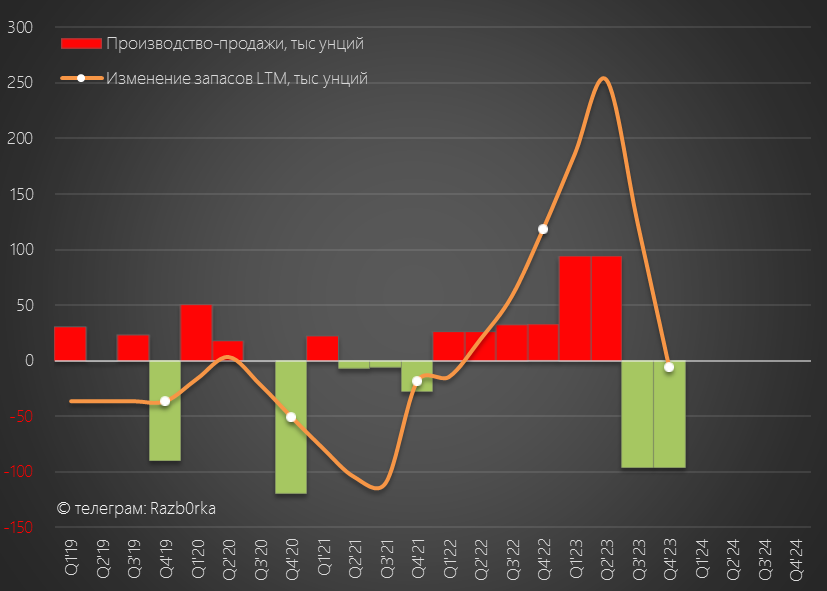

Что еще более важно, в 2-ом полугодии продажи были почти на 200 тыс унций больше чем производство!

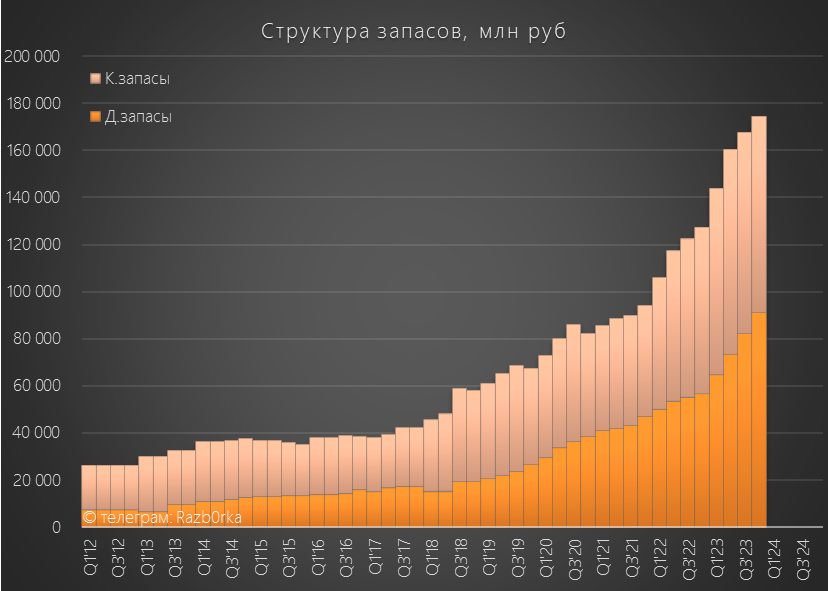

Этого хватило для того, чтобы были распроданы запасы накопленные в 1-ом полугодии

Но то, что накопили в 2022 распродать не удалось или не было такой задачи

В денежном выражении запасы выросли к концу года до 174 млрд руб

Как Вы наверное знаете, рост запасов это плохо для денежного потока!

Но об этом поговорим позже

С точки зрения производства и продаж результаты 2-го полугодия позитивны

Еще более позитивна была динамика цены продажи золота

В $ она выросла на 8% и за счет девальвации на 61% в рублях

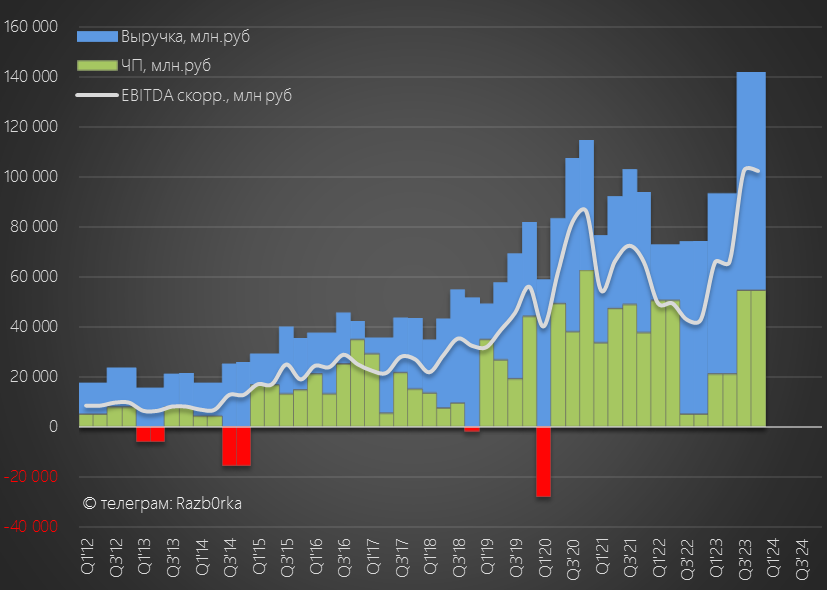

Рост продаж и рост цен позволил увеличить выручку в 2-ом полугодии на 91% до рекордных 283 млрд руб

При этом, себестоимость добычи выросла всего на 14% до 85 млрд руб

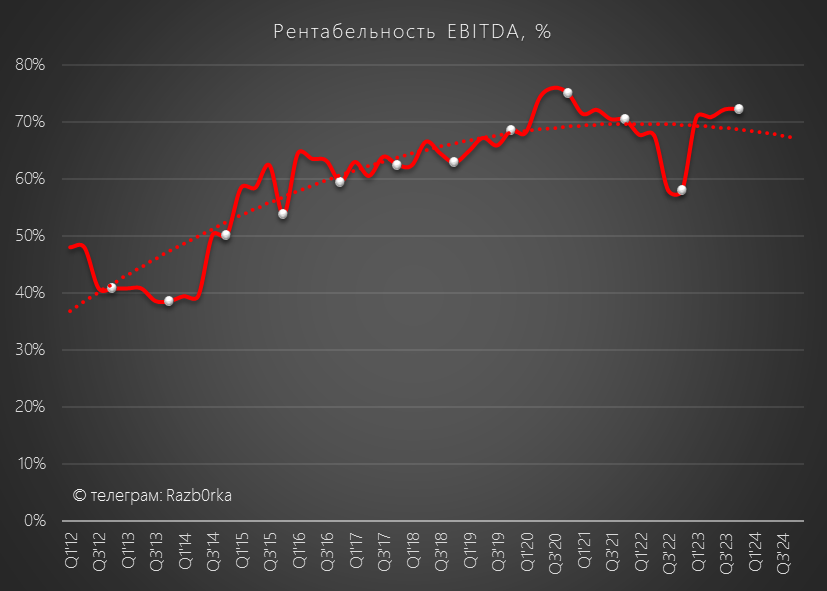

Благодаря этому, рентабельность EBITDA выросла до рекордных за 3 года 72%!

Такой феноменальной рентабельностью могут похвастаться не более 10 компании в России: НМТП, СОВКОМФЛОТ, МОСБИРЖА и еще несколько

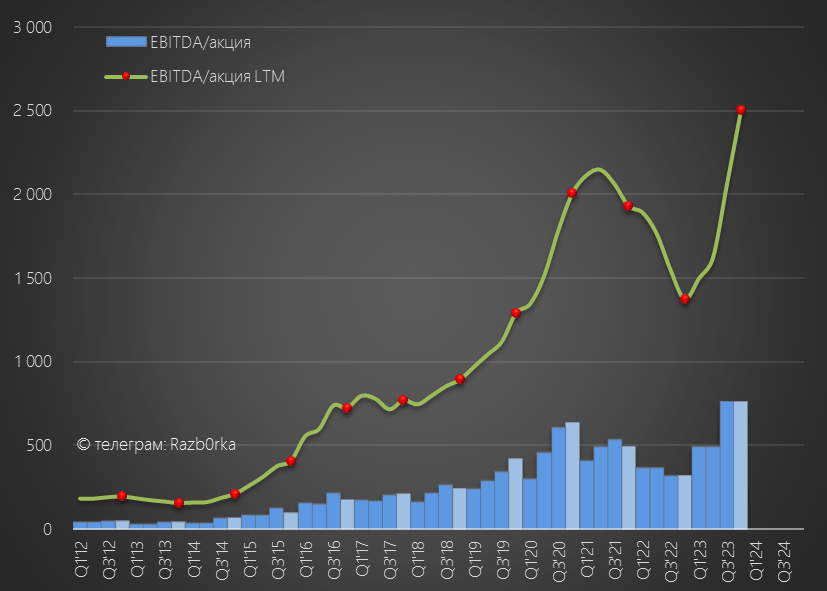

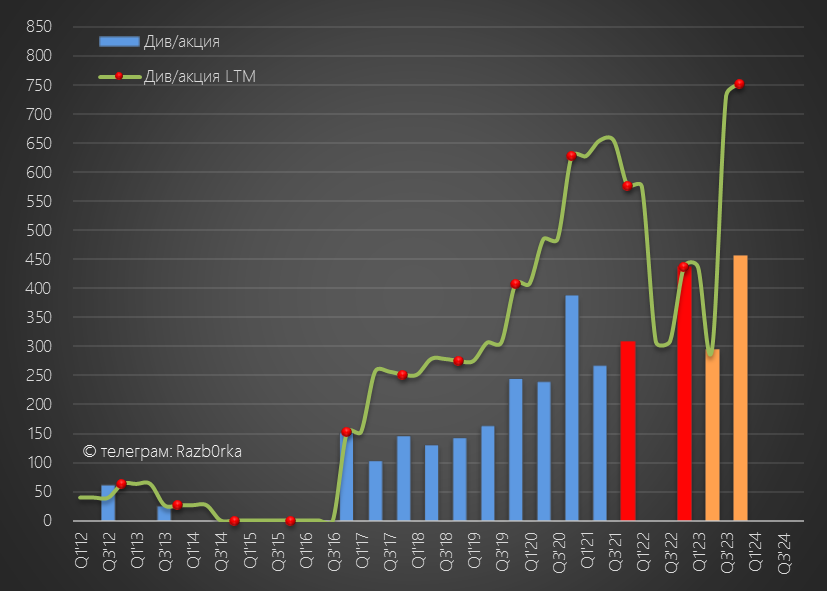

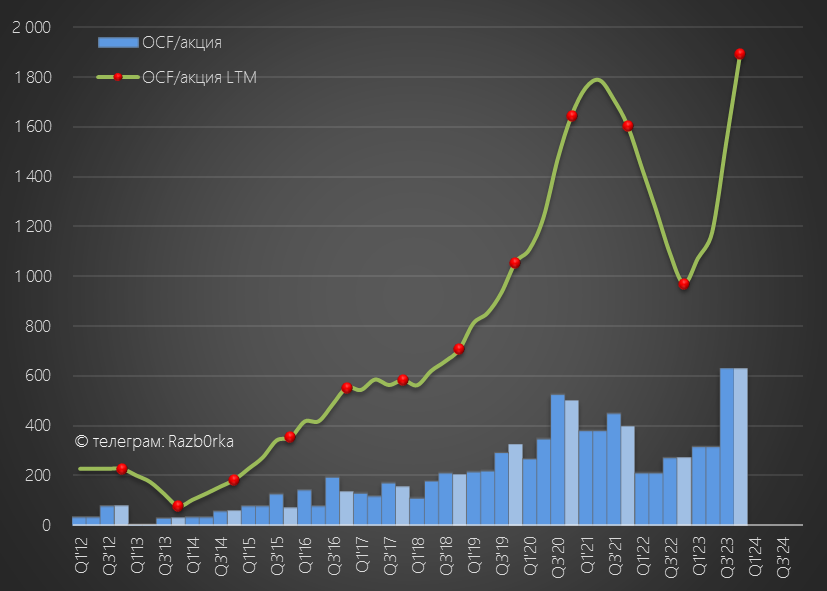

EBITDA в 2-ом полугодии выросла на 138% до 204 млрд руб или 1524 руб/акция

В годовом выражении EBITDA составила 336 млрд руб или 2506 руб/акция

Теоретический дивиденд за 2023 год исходя из 30% EBITDA составляет 752 руб/акция

Будет ли платить компания дивиденд?

Поговорим об этом в конце разборки

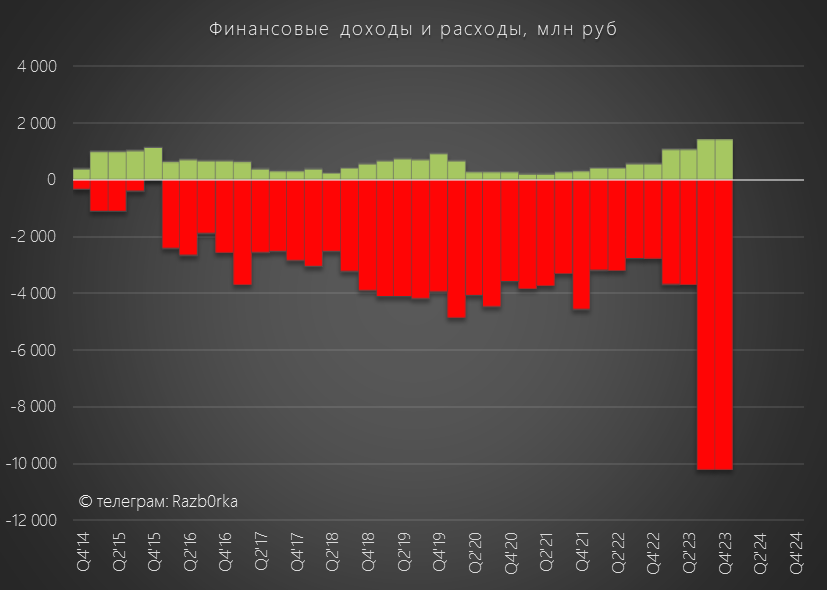

Рост EBITDA радует, но если Вы помните это прибыль "до выплаты процентов"

Сальдо финансовых доходов/расходов в 2-ом полугодии, как я ожидал, ухудшилось с -5.2 млрд руб до -17.6 млрд руб

В 2024 году финансовые расходы могут составить более 40 млрд руб!

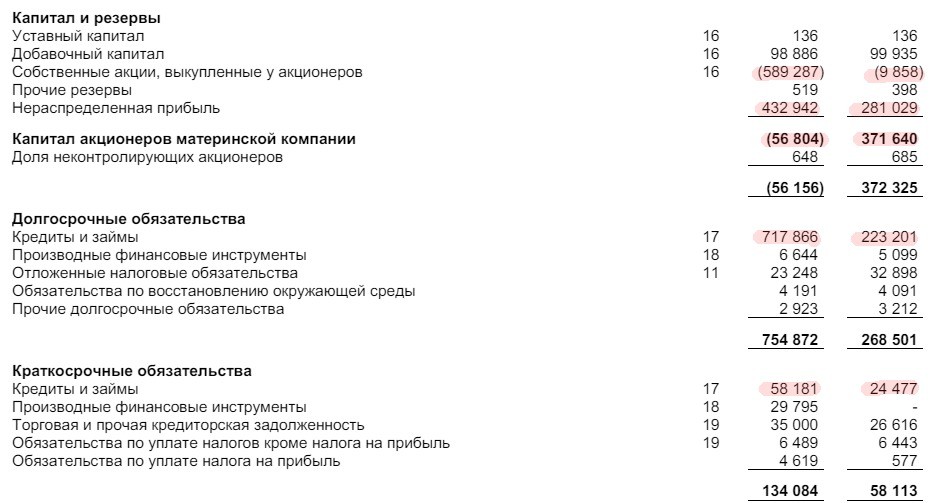

Из-за выкупа акций долг компании вырос на 517 млрд до 776 млрд руб

Сумма выкупа акций составила гигантские 579 млрд руб

Это привело к тому, что капитал компании стал отрицательным

Отрицательный капитал означает, что если продать ВСЕ активы компании, акционеры останутся должны кредиторам 56 млрд руб

Судьба этого выкупленного 29.99% пакета из 40.8 млн акций является теперь ключевым вопросом в инвестиционном кейсе ПОЛЮС

Что может сделать компания с казначейским пакетом?

Купить за счет этих акций к примеру российские активы POLYMETAL или другого золотодобытчика

Погасить этот пакет и тогда акционеры получат 30% прибавку к потенциальным дивидендам на каждую акцию

Официальной информации по планам компании по этому вопросу нет

Возможно, пока нет

Денежная позиция компании остается на уровне 150 млрд руб

На большинство ранее озвученных вопросов мы уже ответили, осталось разобраться с денежными потоками

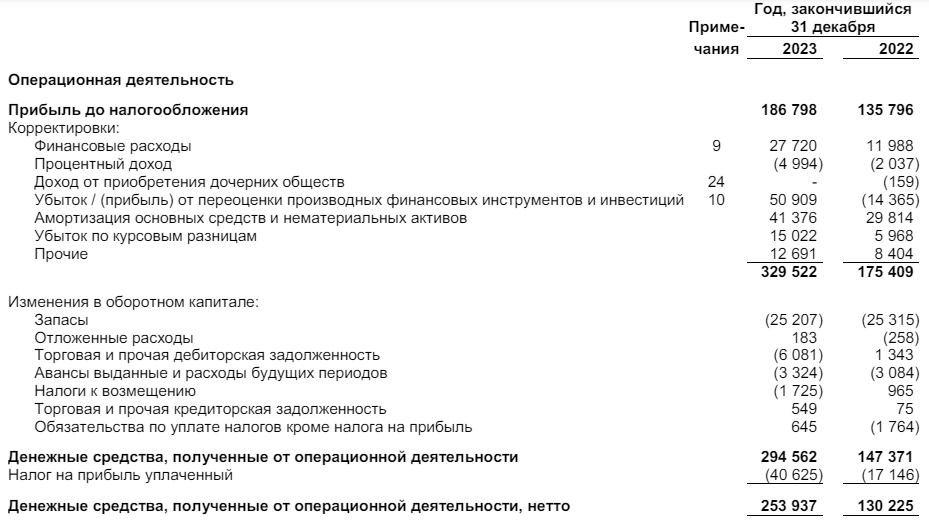

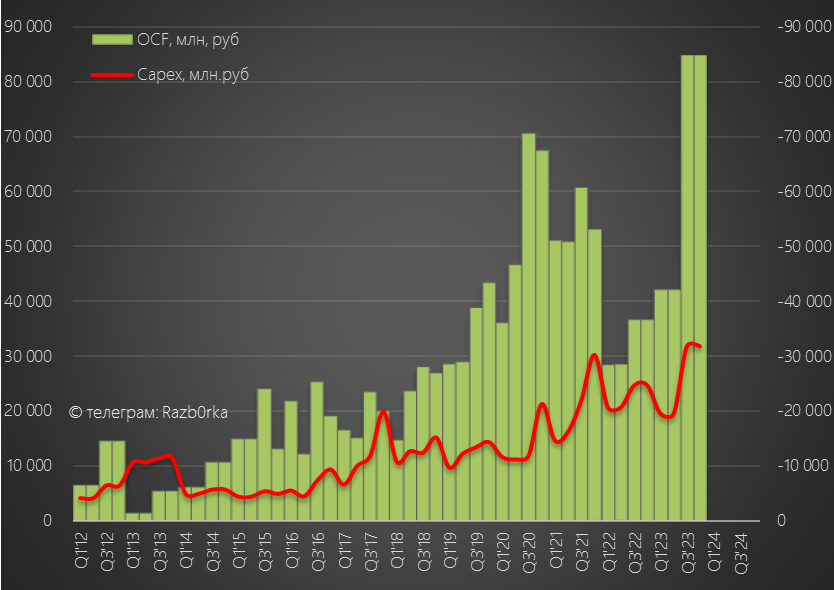

Благодаря росту выручки и операционной прибыли, денежный поток до изменений в оборотном капитале вырос с 175 до 329 млрд руб

Как Вы видите из 329 млрд руб на рост запасов "ушло" 25 млрд руб

Плюс к этом выдали 3 млрд руб авансов и погасили долг перед поставщиками на 6 млрд руб

41 млрд выплатили государству по налогу на прибыль

В Чистом операционном денежном потоке осталось 254 млрд руб или 1891 руб/акция

Из этих 254 млрд руб на капитальные затраты направили рекордные 103 млрд руб

Свободными остались 156 млрд руб или 1165 руб/акция

Часть Свободного денежного потока (FCF) пошла на выкуп акций, оставшаяся часть на увеличение денежной позиции

С текущими курсом $ и ценами на золото, ПОЛЮС генерирует почти 2000 руб денежного потока на акцию, и даже с учетом растущей инвестпрограммы остается более 1 000 руб/акция свободных денег

Которые можно направить на сокращение долга, покупку конкурентов или выплату дивидендов!

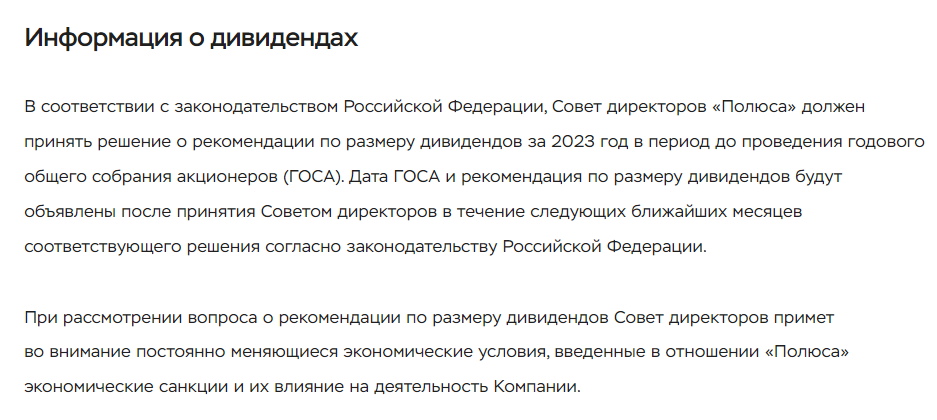

По поводу дивидендов менеджмент опять написал такую же непонятную формулировку как и в пресс-релизе за 2022 год

Какова вероятность выплаты наших расчетных 752 рублей дивидендов за 2023 год?

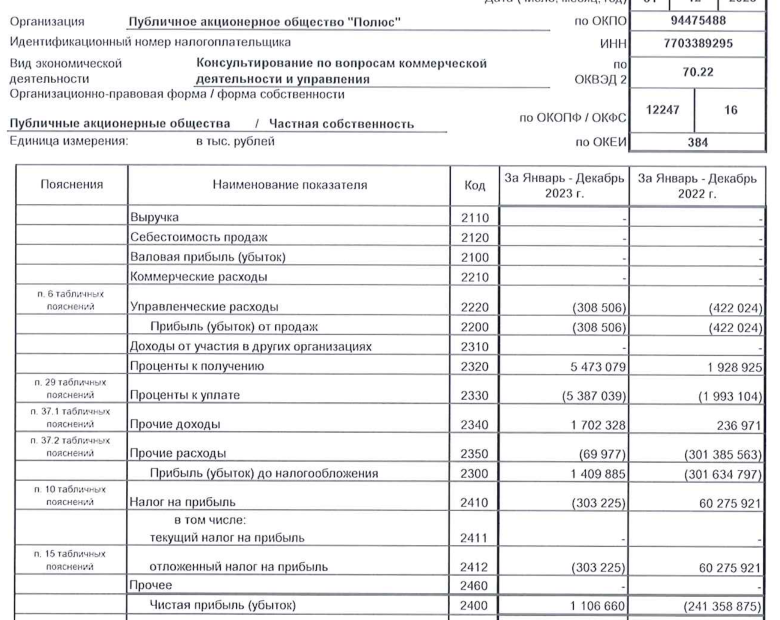

К сожалению, в отчете РСБУ головной компании я не вижу того, что менеджмент готовился к выплате

Выручка 0 руб 0 коп

Прибыль всего 1.1 млрд руб

Источника для выплаты дивидендов руководство не сформировало

В точности повторяется история 2022 года

Для того, чтобы сделать какую-либо выплату корпоративному центру нужна срочная помощь в виде дивидендов дочек в 1 квартале 2024 года

Акции стоят сегодня 10975 руб

Расчетный дивиденд 752 руб дает потенциальную доходность 7%

По историческим меркам ПОЛЮС торговался обычно с меньшей доходностью

Но!

В прежней современной истории компании не было отмены дивидендов и преимущественного выкупа акций у мажоритариев

Если такое случилось 1 раз, что может помешать это сделать еще раз?

На мой взгляд, 7% ТЕОРЕТИЧЕСКОЙ доходности мало для таких рисков

По текущей цене можно покупать, ТОЛЬКО если верить в позитивную судьбу казначейского пакета

С точки зрения перспектив 2024 года менеджмент ожидает снижение добычи на 100-200 тыс унций до 2.7-2.8 млн тонн

Ожидаемо - хотят распродать накопленные запасы

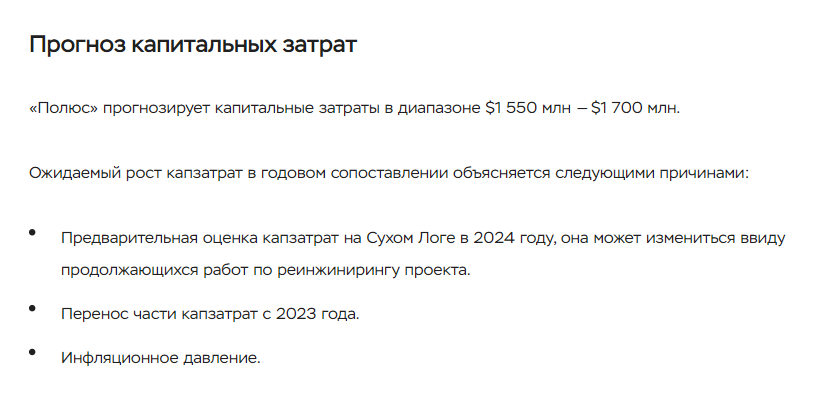

Кроме того планируют дальнейший рост капитальных затрат до 1.55-1.70 млрд $

В результате, возможная распродажа запасов наверное должна компенсировать рост Capex и поддержать денежный поток

Жду в ближайшие месяцы рекомендацию Совета Директоров по дивидендам

Ну и наблюдаем за ценой на золото...

ПОЛЮС не самая популярная бумага на нашем рынке

В период 2013-2019 годов количество акционеров было менее 50 000

Но с приходом массового частного инвестора на рынок популярность компании начала расти и к середине 2023 года количество акционеров выросло до 225 000 человек

Возможно, часть новых инвесторов купила акции ПОЛЮС под неплохие дивиденды за 2022 год в размере 437 руб, рекомендованные Советом Директоров 11 мая

Наверное они были удивлены, когда через месяц Совет Директоров передумал и рекомендовал не выплачивать эти дивиденды!

Наверное еще больше инвесторы удивились, когда был объявлен выкуп 29.99% акций за 14 200 руб, что было на 30% выше рыночной цены

Акции в тот день росли на 15%, но радость продолжалась недолго

Выяснилось, что в первую очередь выкупались 29.99% акций Ахмета Паланкоева

Писал обо всём этом в разборке отчета за 1-ое полугодие

Так как сделка с выкупом проходила уже после выхода отчёта она еще не была отражена в балансе

По моей оценке, "благодаря" выкупу акций долг компании в 2-ом полугодии должен был превысить 750 млрд руб

С учетом резкого увеличения ставки ЦБ, финансовые расходы на обслуживание долга должны были так же значительно вырасти

Согласно дивидендной политике, компания выплачивала ранее 30% EBITDA на полугодовой основе

Расчетный дивиденд за 1-ое полугодие составлял 295 руб/акция

Но он так и не был объявлен

На фоне всех этих негативных новостей и отсутствия дивидендов, акции в 4-ом квартале сползли с 12 до 10 тыс руб

Вчера ПОЛЮС опубликовал операционные и финансовые результаты за 2023 год

В разборке планирую ответить на следующие вопросы:

Что было с добычей, продажами и запасами золота

Как изменился долг компании и финансовые расходы

Что было с денежными потоками и EBITDA

Каков расчетный дивиденд за 2-ое полугодие

Начнем с производства!

Производство золота в 2-ом полугодии было на уровне 1-го и всего на 1% меньше чем в 2п'22

3 полугодия подряд добыча сохраняется на уровне ~1450 тыс унций!

Что еще более важно, в 2-ом полугодии продажи были почти на 200 тыс унций больше чем производство!

Этого хватило для того, чтобы были распроданы запасы накопленные в 1-ом полугодии

Но то, что накопили в 2022 распродать не удалось или не было такой задачи

В денежном выражении запасы выросли к концу года до 174 млрд руб

Как Вы наверное знаете, рост запасов это плохо для денежного потока!

Но об этом поговорим позже

С точки зрения производства и продаж результаты 2-го полугодия позитивны

Еще более позитивна была динамика цены продажи золота

В $ она выросла на 8% и за счет девальвации на 61% в рублях

Рост продаж и рост цен позволил увеличить выручку в 2-ом полугодии на 91% до рекордных 283 млрд руб

При этом, себестоимость добычи выросла всего на 14% до 85 млрд руб

Благодаря этому, рентабельность EBITDA выросла до рекордных за 3 года 72%!

Такой феноменальной рентабельностью могут похвастаться не более 10 компании в России: НМТП, СОВКОМФЛОТ, МОСБИРЖА и еще несколько

EBITDA в 2-ом полугодии выросла на 138% до 204 млрд руб или 1524 руб/акция

В годовом выражении EBITDA составила 336 млрд руб или 2506 руб/акция

Теоретический дивиденд за 2023 год исходя из 30% EBITDA составляет 752 руб/акция

Будет ли платить компания дивиденд?

Поговорим об этом в конце разборки

Рост EBITDA радует, но если Вы помните это прибыль "до выплаты процентов"

Сальдо финансовых доходов/расходов в 2-ом полугодии, как я ожидал, ухудшилось с -5.2 млрд руб до -17.6 млрд руб

В 2024 году финансовые расходы могут составить более 40 млрд руб!

Из-за выкупа акций долг компании вырос на 517 млрд до 776 млрд руб

Сумма выкупа акций составила гигантские 579 млрд руб

Это привело к тому, что капитал компании стал отрицательным

Отрицательный капитал означает, что если продать ВСЕ активы компании, акционеры останутся должны кредиторам 56 млрд руб

Судьба этого выкупленного 29.99% пакета из 40.8 млн акций является теперь ключевым вопросом в инвестиционном кейсе ПОЛЮС

Что может сделать компания с казначейским пакетом?

Купить за счет этих акций к примеру российские активы POLYMETAL или другого золотодобытчика

Погасить этот пакет и тогда акционеры получат 30% прибавку к потенциальным дивидендам на каждую акцию

Официальной информации по планам компании по этому вопросу нет

Возможно, пока нет

Денежная позиция компании остается на уровне 150 млрд руб

На большинство ранее озвученных вопросов мы уже ответили, осталось разобраться с денежными потоками

Благодаря росту выручки и операционной прибыли, денежный поток до изменений в оборотном капитале вырос с 175 до 329 млрд руб

Как Вы видите из 329 млрд руб на рост запасов "ушло" 25 млрд руб

Плюс к этом выдали 3 млрд руб авансов и погасили долг перед поставщиками на 6 млрд руб

41 млрд выплатили государству по налогу на прибыль

В Чистом операционном денежном потоке осталось 254 млрд руб или 1891 руб/акция

Из этих 254 млрд руб на капитальные затраты направили рекордные 103 млрд руб

Свободными остались 156 млрд руб или 1165 руб/акция

Часть Свободного денежного потока (FCF) пошла на выкуп акций, оставшаяся часть на увеличение денежной позиции

С текущими курсом $ и ценами на золото, ПОЛЮС генерирует почти 2000 руб денежного потока на акцию, и даже с учетом растущей инвестпрограммы остается более 1 000 руб/акция свободных денег

Которые можно направить на сокращение долга, покупку конкурентов или выплату дивидендов!

По поводу дивидендов менеджмент опять написал такую же непонятную формулировку как и в пресс-релизе за 2022 год

Какова вероятность выплаты наших расчетных 752 рублей дивидендов за 2023 год?

К сожалению, в отчете РСБУ головной компании я не вижу того, что менеджмент готовился к выплате

Выручка 0 руб 0 коп

Прибыль всего 1.1 млрд руб

Источника для выплаты дивидендов руководство не сформировало

В точности повторяется история 2022 года

Для того, чтобы сделать какую-либо выплату корпоративному центру нужна срочная помощь в виде дивидендов дочек в 1 квартале 2024 года

Акции стоят сегодня 10975 руб

Расчетный дивиденд 752 руб дает потенциальную доходность 7%

По историческим меркам ПОЛЮС торговался обычно с меньшей доходностью

Но!

В прежней современной истории компании не было отмены дивидендов и преимущественного выкупа акций у мажоритариев

Если такое случилось 1 раз, что может помешать это сделать еще раз?

На мой взгляд, 7% ТЕОРЕТИЧЕСКОЙ доходности мало для таких рисков

По текущей цене можно покупать, ТОЛЬКО если верить в позитивную судьбу казначейского пакета

С точки зрения перспектив 2024 года менеджмент ожидает снижение добычи на 100-200 тыс унций до 2.7-2.8 млн тонн

Ожидаемо - хотят распродать накопленные запасы

Кроме того планируют дальнейший рост капитальных затрат до 1.55-1.70 млрд $

В результате, возможная распродажа запасов наверное должна компенсировать рост Capex и поддержать денежный поток

Жду в ближайшие месяцы рекомендацию Совета Директоров по дивидендам

Ну и наблюдаем за ценой на золото...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба