5 марта 2024 | Интер РАО Кофанов Владислав

🔌 Интер РАО опубликовала финансовые результаты по МСФО за 2023 г. Если ориентироваться, только на слова гендиректора компании (не так давно на встречи с президентом России озвучивал некоторые цифры из отчёта), то можно сделать вывод, что компания феноменально отработала год, но я привык заглядывать в отчёт, там есть свои риски для акционеров. Давайте рассмотрим основные показатели компании:

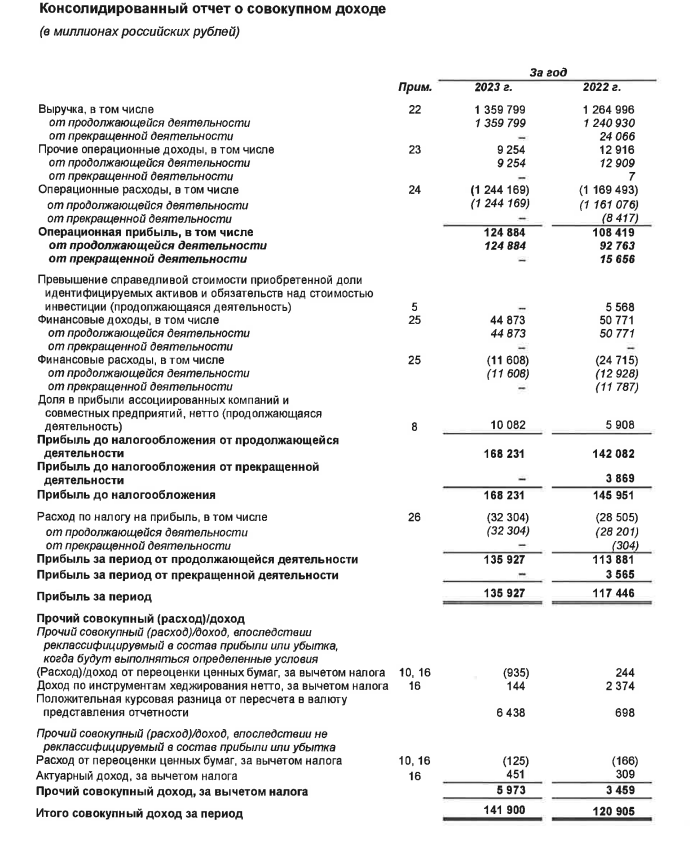

⚡️ Выручка: 1,359₽ трлн (+7,5% г/г)

⚡️ Денежные средства: 403₽ млрд (+56,8% г/г)

⚡️ EBITDA: 182,4₽ млрд (-0,5% г/г)

⚡️ Чистая прибыль: 135,9₽ млрд (+15,7% г/г)

⚡️ Капитальные расходы: 66,8₽ млрд (+19,5% г/г)

Выручка компании возросла во многом из-за ослабления ₽ (сегмент зарубежные активы принёс — 44,1₽ млрд, +56,4% г/г), индексации тарифов на тепловую энергию (сегмент теплогенерация в РФ принёс — 122,5₽ млрд, +8,7% г/г), осуществление крупных инфраструктурных проектов для электросетевого комплекса РФ (сегмент инжиниринг принёс — 80,8₽ млрд, +20,2% г/г), повышение эффективности операционной деятельности сбытовых активов и рост энергопотребления в РФ (сегмент сбыт в РФ принёс — 905₽ млрд, +9% г/г). Чистой прибыли во многом помогла ₽ кубышка — 403₽ млрд (+56,8% г/г), за год компания получила — 42,8₽ млрд (+11,5% г/г) по банковским вкладам. EBITDA просела из-за результатов сегмента трейдинг, который снизился на -27₽ млрд и составил — 4,7₽ млрд. А теперь о рисках:

💡 Из-за окончания действия договоров ДПМ по ряду объектов чистая прибыль не будет увеличиваться, при этом CAPEX в 2024 г. возрастёт до — 160₽ млрд (Новоленская ТЭС, на данный проект может потребоваться 257₽ млрд, ввод в 2028 г.), финансироваться будут за счёт накопленного кэша, а это значит, что по вкладам будут получать меньше. Возможно, компания просядет по чистой прибыли из-за этих 2 пунктов.

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила поставки в страны ЕС. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 2023 г. в сегменте трейдинг заработано — 56,9₽ млрд (-42,5%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Интер РАО потратило на покупку Псковэнергосбыта и Екатеринбургэнергосбыта в сумме порядка 5,95₽ млрд (структуры Россетей), также приобрела долю структуры Мордашова в Каширской ГРЭС за 6,4₽ млрд и 100% долю компании сегмента Энергомашиностроение в РФ у 3 лиц за 2,4₽ млрд (в сегменте энергомашиностроение в РФ было заработано — 14,9 млрд, +827% г/г). Недавно вышла новость, что Интер РАО инвестирует 90₽ млрд в строительство инновационной парогазовой станции в Каширском районе Подмосковья. Покупка компаний по энергосбыту и энергомашиностроению — это хорошо, но опять же инвестиции в 90₽ млрд повлияют на выплату дивидендов.

💡 С такими инвестициями компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (Интер РАО платит 25% от ЧП по МСФО). На сегодняшний день выплата за 2023 г. может составить — 0,32₽ на акцию (8% див. доходности), доходность, мягко говоря, не впечатляет.

📌 Вывод: Интер РАО лишилась выгодных потребителей из EC, приобретает множество производственных площадок, при этом CAPEX растёт непомерно (160₽ млрд в этом году), да и в будущем понадобиться столько же трат. Из-за CAPEXa ₽ кубышка под угрозой, ибо будут изымать средства из неё, также из-за окончания действия договоров ДПМ будет сокращаться выручка, как вы понимаете чистая прибыль под угрозой, а если прибыль сократится то размер дивиденда тоже и это вплоть до 2028 г. Меня лично такая перспектива не устраивает.

⚡️ Выручка: 1,359₽ трлн (+7,5% г/г)

⚡️ Денежные средства: 403₽ млрд (+56,8% г/г)

⚡️ EBITDA: 182,4₽ млрд (-0,5% г/г)

⚡️ Чистая прибыль: 135,9₽ млрд (+15,7% г/г)

⚡️ Капитальные расходы: 66,8₽ млрд (+19,5% г/г)

Выручка компании возросла во многом из-за ослабления ₽ (сегмент зарубежные активы принёс — 44,1₽ млрд, +56,4% г/г), индексации тарифов на тепловую энергию (сегмент теплогенерация в РФ принёс — 122,5₽ млрд, +8,7% г/г), осуществление крупных инфраструктурных проектов для электросетевого комплекса РФ (сегмент инжиниринг принёс — 80,8₽ млрд, +20,2% г/г), повышение эффективности операционной деятельности сбытовых активов и рост энергопотребления в РФ (сегмент сбыт в РФ принёс — 905₽ млрд, +9% г/г). Чистой прибыли во многом помогла ₽ кубышка — 403₽ млрд (+56,8% г/г), за год компания получила — 42,8₽ млрд (+11,5% г/г) по банковским вкладам. EBITDA просела из-за результатов сегмента трейдинг, который снизился на -27₽ млрд и составил — 4,7₽ млрд. А теперь о рисках:

💡 Из-за окончания действия договоров ДПМ по ряду объектов чистая прибыль не будет увеличиваться, при этом CAPEX в 2024 г. возрастёт до — 160₽ млрд (Новоленская ТЭС, на данный проект может потребоваться 257₽ млрд, ввод в 2028 г.), финансироваться будут за счёт накопленного кэша, а это значит, что по вкладам будут получать меньше. Возможно, компания просядет по чистой прибыли из-за этих 2 пунктов.

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила поставки в страны ЕС. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 2023 г. в сегменте трейдинг заработано — 56,9₽ млрд (-42,5%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Интер РАО потратило на покупку Псковэнергосбыта и Екатеринбургэнергосбыта в сумме порядка 5,95₽ млрд (структуры Россетей), также приобрела долю структуры Мордашова в Каширской ГРЭС за 6,4₽ млрд и 100% долю компании сегмента Энергомашиностроение в РФ у 3 лиц за 2,4₽ млрд (в сегменте энергомашиностроение в РФ было заработано — 14,9 млрд, +827% г/г). Недавно вышла новость, что Интер РАО инвестирует 90₽ млрд в строительство инновационной парогазовой станции в Каширском районе Подмосковья. Покупка компаний по энергосбыту и энергомашиностроению — это хорошо, но опять же инвестиции в 90₽ млрд повлияют на выплату дивидендов.

💡 С такими инвестициями компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (Интер РАО платит 25% от ЧП по МСФО). На сегодняшний день выплата за 2023 г. может составить — 0,32₽ на акцию (8% див. доходности), доходность, мягко говоря, не впечатляет.

📌 Вывод: Интер РАО лишилась выгодных потребителей из EC, приобретает множество производственных площадок, при этом CAPEX растёт непомерно (160₽ млрд в этом году), да и в будущем понадобиться столько же трат. Из-за CAPEXa ₽ кубышка под угрозой, ибо будут изымать средства из неё, также из-за окончания действия договоров ДПМ будет сокращаться выручка, как вы понимаете чистая прибыль под угрозой, а если прибыль сократится то размер дивиденда тоже и это вплоть до 2028 г. Меня лично такая перспектива не устраивает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба