10 марта 2024 | X5 Retail Invest View

Анализ и оценка справедливой стоимости компании

X5 Group — это российский лидер ритейла, продающий товары повседневного спроса и занимающий прочные позиции в онлайн-сегменте, управляет портфелем брендов, а также собственной службой логистики и прямого импорта.

На сегодняшний день группа управляет сетями «Пятерочка», «Перекресток», «Карусель», «Перекресток-Экспресс», дискаунтер-сетью «Чижик» и онлайн-гипермаркетом «Vprok.ru Перекресток». Также в X5 Group входит сервис экспресс-доставки, агрегатор «Около», подразделение «Готовая еда», сеть постаматов 5Post, финансовый сервис X5 Bank, медиаплатформа Food.ru и др. Торговые сети и распределительные центры X5 Group расположены в 67 регионах России.

На X5 Group приходится около 13% всего продуктового рынка РФ, что делает ее лидером среди российских ритейлеров. Среди ближайших конкурентов — сеть Магнит, которую компания обогнала в 2015–2016 годах, а также Mercury Retail Group.

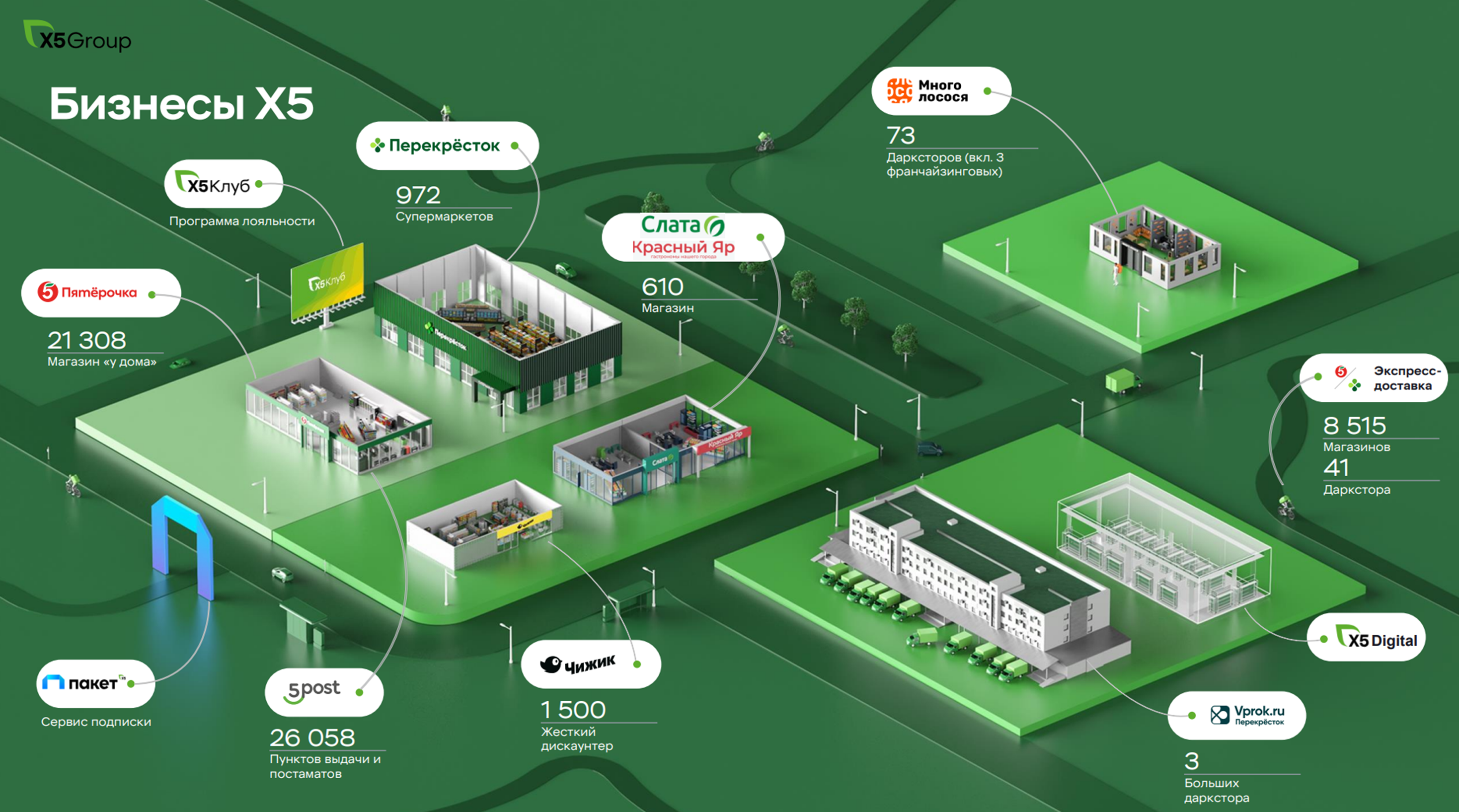

Структура бизнеса выглядит так:

Если говорить о сегментах, то в 2022 году топ 3 бренда по выручки были:

1. Пятерочка — 2 123 млрд. руб.

2. Перекресток — 405 млрд. руб.

3. Чижик — 36 млрд. руб.

Сегодня группа претерпевает определенные изменения, развивает новые направления и работает над новыми сегментами. Все это, а также каких показателей может достичь компания — в аналитическом разборе.

Разбор

Прежде чем перейти к разбору финансовых показателей необходимо начать с последних событий в компании. Основная проблема для акционеров — это западная юрисдикция. Если для кипрских компаний переезд — это не такой трудный процесс, то вот для нидерландской компании это может стать дорого и долго, поскольку сперва нужно перенести компанию в другую западную страну и только потом в Россию. Но на этом трудности не заканчиваются.

На этой неделе вышла ожидаемая новость о включении X5 Group в список ЭЗО ( экономически значимых организаций). Что дает включение в этот список?

1. Российский бизнес можно отделить и получить над ним контроль без участия материнской компании.

2. Российские бенефициары получат акции в прямое владение через суд, минуя иностранные холдинговые структуры.

3. Переехав в РФ, X5 сможет возобновить дивиденды.

То есть компании говорят — либо вы сами, либо мы все сделаем принудительно. Понятно, что деваться особо некуда и X5 с высокой вероятностью пойдет на добровольную редомициляцию. Или нет?

Вот что ответили в компании: «На данном этапе не известно, предполагает ли включение в список российского дочернего предприятия компании принятие каких-либо дальнейших мер в отношении X5».

Отсюда следует одно, переезжать в планы группы не входит, а значит редомициляцию будут оттягивать до последнего, если она вообще случится. Ждем подробностей, подводные камни есть, а пока на этой новости акции дошли до 2700 рублей.

Перейдем к разбору и прогнозам.

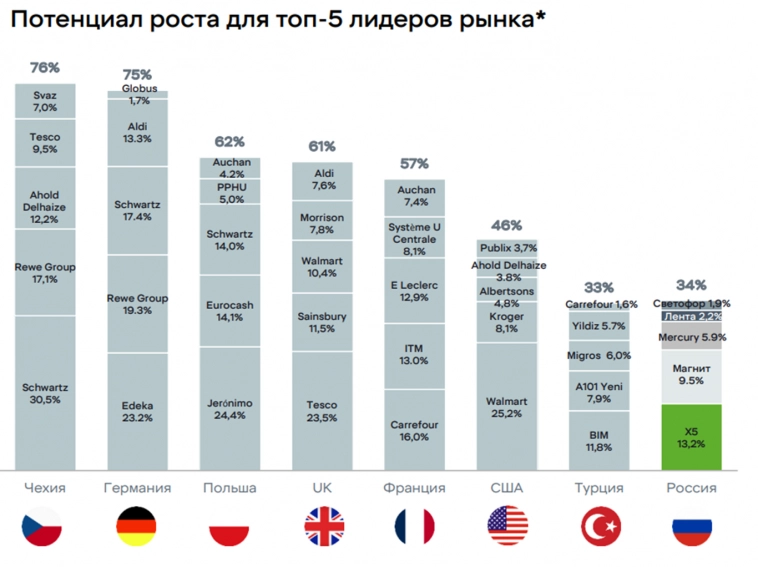

В 2022 году доли на рынки выглядели следующим образом:

Эта картинка из презентации компании, тут компания намекает на консолидацию бизнеса в руках лидеров сектора. Это значит, что нас и дальше ждут сделки M&A и попытки завоевать долю на рынке. Если сравнивать по доле, то тут, конечно, X5 лидер, хотя доля Магнита тут занижена. Но даже с учетом этого X5 все равно первый.

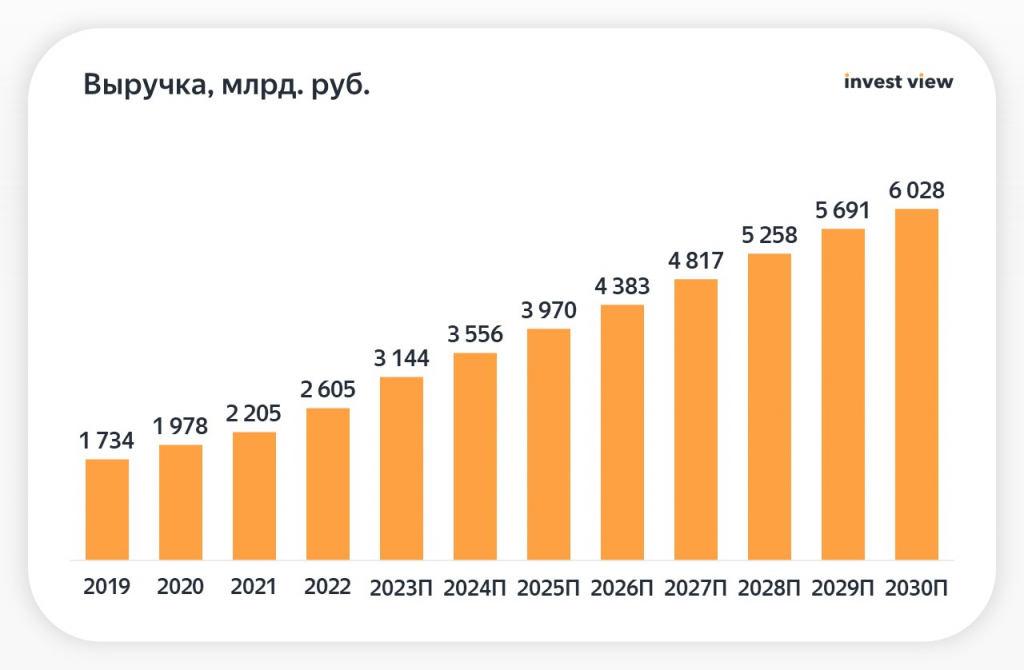

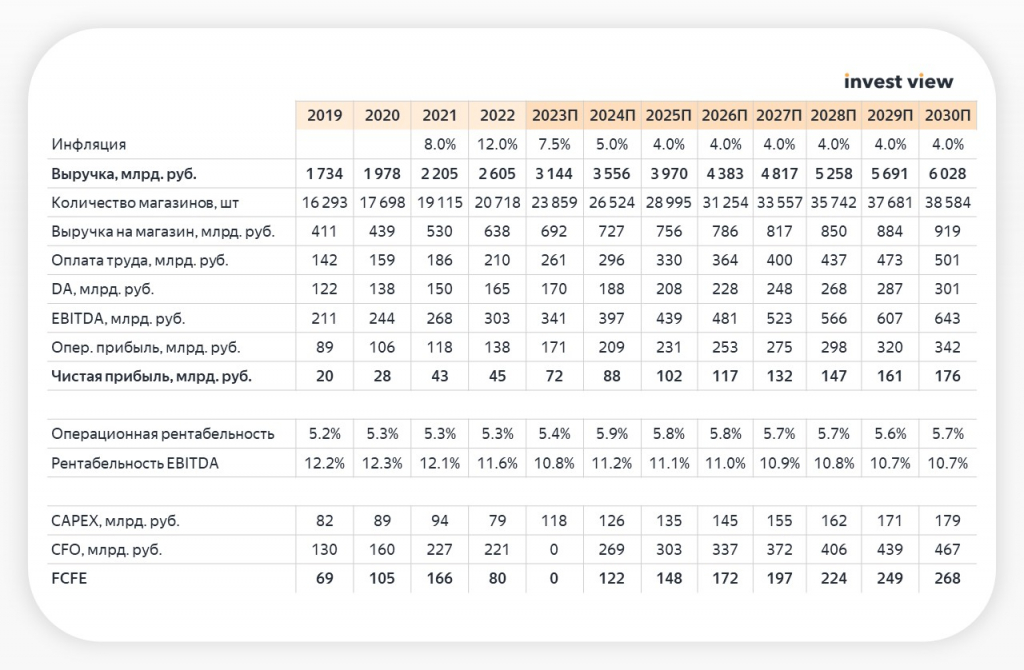

Перейдем к выручке. Здесь и далее данные взяты по стандарту IFRS. Компания до 2019 публиковала результаты по IAS. По выручке там разницы нет, зато есть по всему остальному.

В целом по выручке тут ничего удивительного, ожидаем, что темпы роста выручки в 2024 году составят 13% с последующим снижением до 6%. При прогнозе мы закладывали инфляцию в 2024 году 5% и 4% далее. Будет выше инфляция — будет выше и выручка.

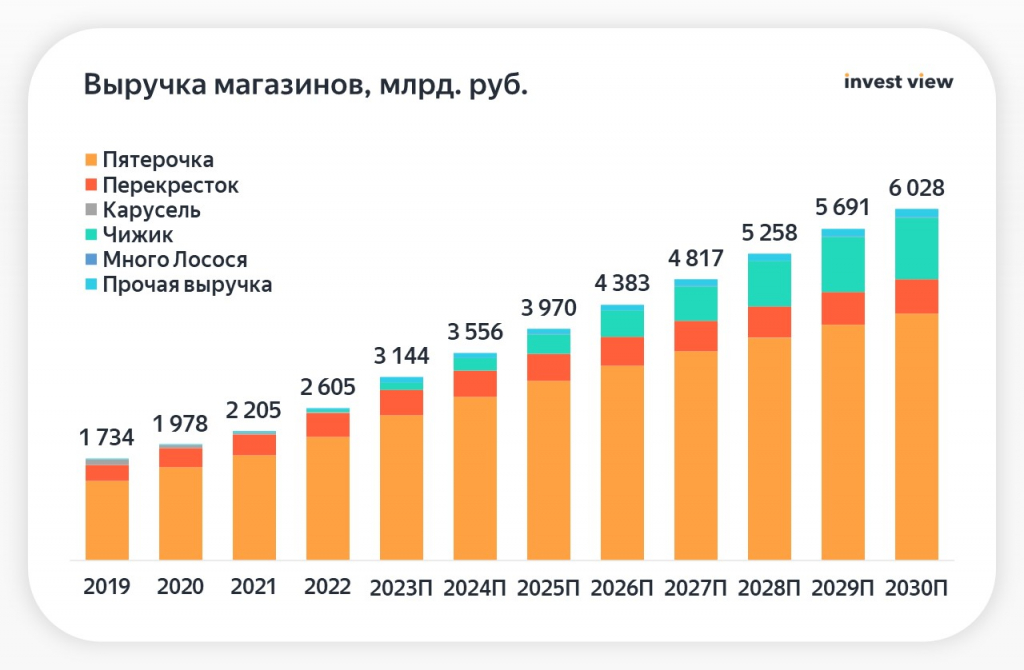

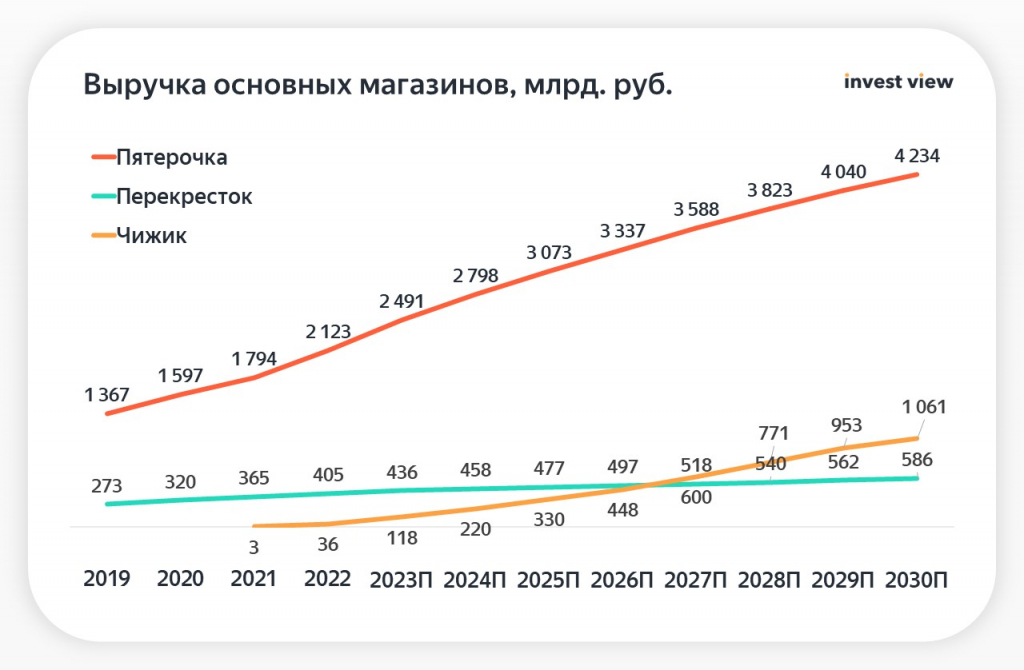

Выручка в разрезе магазинов выглядит так:

Тут все ожидаемо, «Пятерочка» лидер, «Перекресток» на втором месте. Сейчас компания активно развивает сегмент «у дома», в виде магазинов «Чижик». На эту сеть компания делает акцент в своих планах. По модели выручка «Чижика» превысит выручку «Перекрестка» уже в 2027 году.

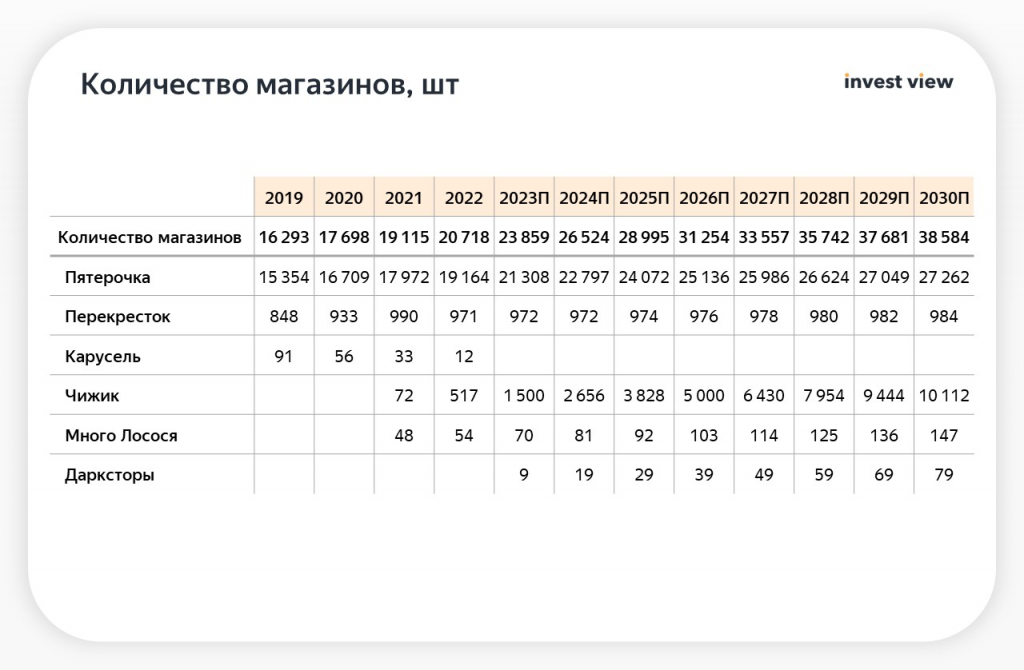

Еще один важный показатель, который отражает перспективы расширения — это рост количества магазинов. Формально, открывать новые супермаркеты нужно всегда, если компания планирует наращивать долю. Однако, не везде получается открыть большой супермаркет, тут на помощь идут магазины «у дома» в виде жесткого дискаунтера «Чижик», как «Монетка» у Ленты и «Дикси» у Магнита. Сейчас тут назревает серьезная конкуренция.

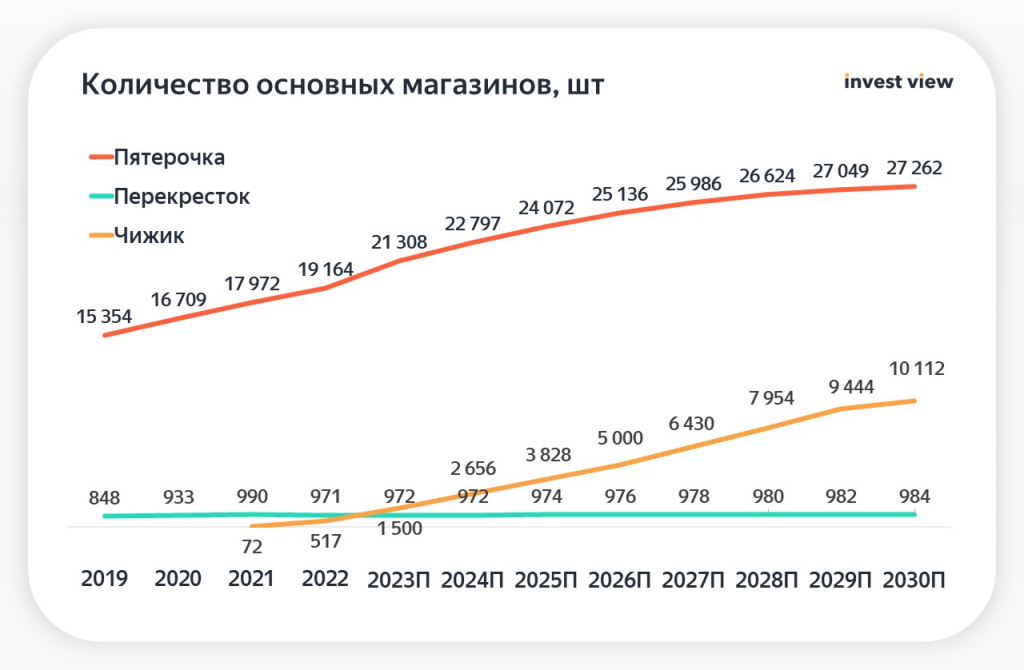

Как можно заметить, компания полностью ушла от формата гипермаркетов, «Карусель» закрыли из-за роста онлайна и смены формата потребления. Теперь население закупается либо в магазинах «у дома», либо в онлайне. Тут X5 развивается в ногу с трендами. В приближении это выглядит так:

По итогу, если взять во внимание данные выше и наложить на все инфляцию, то рост чистой прибыли получится по модели таким:

Если с чистой прибылью все понятно, то вот с дивидендами ясности нет никакой. Я уже подсвечивал выше нежелание компании переезжать, а это очень влияет на будущие дивиденды. Если компания останется в западной юрисдикции, то мечты о дивидендах так и останутся мечтами. Включение X5 Group в список ЭЗО говорит о многом, но заявление менеджмента вызывает вопросы. Если вся история закончится принудительной редомициляцией, то не до конца понятно в какой форме все это будет переезжать. Но с наибольшей вероятностью исход будет позитивным и компания все таки переедет в РФ без каких либо проблем. Тогда дивиденд, с учетом пропущенных, может составить более 20%. Это мы считаем базовым сценарием.

Можно еще вспомнить и про навес, но выводы мы бы делали после переезда Тинькофф Банка. Сейчас это выглядит как риск, однако ЦБ не так давно заявил, что был разработан механизм по регулированию проникновения редомицилированных акций в стакан. Поэтому тут нужно продолжать следить

Ритейл весьма скучный для разбора, поскольку слишком уж стабильный. Спрос на продукты будет всегда, а формула «открывай магазины и зарабатывай» будет работать еще долго. Компания сейчас продолжает расширяться, строит новые супермаркеты «Пятерочка», это флагман, развивает новые направления: «Чижик» и онлайн. Предполагать другое будет неправильным, поскольку пространство для роста и консолидации еще огромное.

Модель в полном виде выглядит следующим образом:

По этой модели справедливая стоимость компании получилась 3229 рублей за акцию. Но есть нюансы.

Основной нюанс, который возник в ходе разбора — это налоги. По отчетности компания в среднем платит около 33% налога на прибыль (в 2023 году должны заплатить 26-28%). Это крайне много. Например, у Магнита налог на прибыль 23%, что на 10% ниже. В голову пришла мысль, что после смены юрисдикции налог на прибыль у X5 Group может снизится. Поузнавав, мне заверили, что налог на прибыль не изменится, поскольку операционно компания работает в России, но может уйти налог на дивиденды с дочек в размере 5%, которые компания платит в Нидерландах. Тогда это даст дополнительные 5% апсайда. Формально, можно было бы приплюсовать его сразу, но компания еще не в России, поэтому не стал.

С этими лишними 5% апсада компания уже может выглядеть привлекательнее Магнита по текущим.

Каков вывод? Компания растет лучше ожиданий, динамика выручки и чистой прибыли просто отличная. Бизнес растет и подстраивается под текущую модель потребления. Такая гибкость позволит продолжить увеличивать долю на рынке и консолидировать новые бренды. Из негатива — с 2025 года динамика роста расходов начнет нагонять рост выручки, но эффект этот будет временный и из-за растягивания его во времени вряд-ли даже заметным. Другого негатива тут нет, кроме западной юрисдикции, но с этим вопрос решается.

Важно еще отметить, что несмотря на полученную оценку, если бы мы покупали акции сейчас, то таргет на этот год мы бы ставили 3900, поскольку данная модель достаточно консервативна и рассчитана при высоких ставках и налогах. В портфеле у нас этой акции нет, но есть интерес заменить ею Магнит. А когда это сделать — вопрос хороший.

X5 Group — это российский лидер ритейла, продающий товары повседневного спроса и занимающий прочные позиции в онлайн-сегменте, управляет портфелем брендов, а также собственной службой логистики и прямого импорта.

На сегодняшний день группа управляет сетями «Пятерочка», «Перекресток», «Карусель», «Перекресток-Экспресс», дискаунтер-сетью «Чижик» и онлайн-гипермаркетом «Vprok.ru Перекресток». Также в X5 Group входит сервис экспресс-доставки, агрегатор «Около», подразделение «Готовая еда», сеть постаматов 5Post, финансовый сервис X5 Bank, медиаплатформа Food.ru и др. Торговые сети и распределительные центры X5 Group расположены в 67 регионах России.

На X5 Group приходится около 13% всего продуктового рынка РФ, что делает ее лидером среди российских ритейлеров. Среди ближайших конкурентов — сеть Магнит, которую компания обогнала в 2015–2016 годах, а также Mercury Retail Group.

Структура бизнеса выглядит так:

Если говорить о сегментах, то в 2022 году топ 3 бренда по выручки были:

1. Пятерочка — 2 123 млрд. руб.

2. Перекресток — 405 млрд. руб.

3. Чижик — 36 млрд. руб.

Сегодня группа претерпевает определенные изменения, развивает новые направления и работает над новыми сегментами. Все это, а также каких показателей может достичь компания — в аналитическом разборе.

Разбор

Прежде чем перейти к разбору финансовых показателей необходимо начать с последних событий в компании. Основная проблема для акционеров — это западная юрисдикция. Если для кипрских компаний переезд — это не такой трудный процесс, то вот для нидерландской компании это может стать дорого и долго, поскольку сперва нужно перенести компанию в другую западную страну и только потом в Россию. Но на этом трудности не заканчиваются.

На этой неделе вышла ожидаемая новость о включении X5 Group в список ЭЗО ( экономически значимых организаций). Что дает включение в этот список?

1. Российский бизнес можно отделить и получить над ним контроль без участия материнской компании.

2. Российские бенефициары получат акции в прямое владение через суд, минуя иностранные холдинговые структуры.

3. Переехав в РФ, X5 сможет возобновить дивиденды.

То есть компании говорят — либо вы сами, либо мы все сделаем принудительно. Понятно, что деваться особо некуда и X5 с высокой вероятностью пойдет на добровольную редомициляцию. Или нет?

Вот что ответили в компании: «На данном этапе не известно, предполагает ли включение в список российского дочернего предприятия компании принятие каких-либо дальнейших мер в отношении X5».

Отсюда следует одно, переезжать в планы группы не входит, а значит редомициляцию будут оттягивать до последнего, если она вообще случится. Ждем подробностей, подводные камни есть, а пока на этой новости акции дошли до 2700 рублей.

Перейдем к разбору и прогнозам.

В 2022 году доли на рынки выглядели следующим образом:

Эта картинка из презентации компании, тут компания намекает на консолидацию бизнеса в руках лидеров сектора. Это значит, что нас и дальше ждут сделки M&A и попытки завоевать долю на рынке. Если сравнивать по доле, то тут, конечно, X5 лидер, хотя доля Магнита тут занижена. Но даже с учетом этого X5 все равно первый.

Перейдем к выручке. Здесь и далее данные взяты по стандарту IFRS. Компания до 2019 публиковала результаты по IAS. По выручке там разницы нет, зато есть по всему остальному.

В целом по выручке тут ничего удивительного, ожидаем, что темпы роста выручки в 2024 году составят 13% с последующим снижением до 6%. При прогнозе мы закладывали инфляцию в 2024 году 5% и 4% далее. Будет выше инфляция — будет выше и выручка.

Выручка в разрезе магазинов выглядит так:

Тут все ожидаемо, «Пятерочка» лидер, «Перекресток» на втором месте. Сейчас компания активно развивает сегмент «у дома», в виде магазинов «Чижик». На эту сеть компания делает акцент в своих планах. По модели выручка «Чижика» превысит выручку «Перекрестка» уже в 2027 году.

Еще один важный показатель, который отражает перспективы расширения — это рост количества магазинов. Формально, открывать новые супермаркеты нужно всегда, если компания планирует наращивать долю. Однако, не везде получается открыть большой супермаркет, тут на помощь идут магазины «у дома» в виде жесткого дискаунтера «Чижик», как «Монетка» у Ленты и «Дикси» у Магнита. Сейчас тут назревает серьезная конкуренция.

Как можно заметить, компания полностью ушла от формата гипермаркетов, «Карусель» закрыли из-за роста онлайна и смены формата потребления. Теперь население закупается либо в магазинах «у дома», либо в онлайне. Тут X5 развивается в ногу с трендами. В приближении это выглядит так:

По итогу, если взять во внимание данные выше и наложить на все инфляцию, то рост чистой прибыли получится по модели таким:

Если с чистой прибылью все понятно, то вот с дивидендами ясности нет никакой. Я уже подсвечивал выше нежелание компании переезжать, а это очень влияет на будущие дивиденды. Если компания останется в западной юрисдикции, то мечты о дивидендах так и останутся мечтами. Включение X5 Group в список ЭЗО говорит о многом, но заявление менеджмента вызывает вопросы. Если вся история закончится принудительной редомициляцией, то не до конца понятно в какой форме все это будет переезжать. Но с наибольшей вероятностью исход будет позитивным и компания все таки переедет в РФ без каких либо проблем. Тогда дивиденд, с учетом пропущенных, может составить более 20%. Это мы считаем базовым сценарием.

Можно еще вспомнить и про навес, но выводы мы бы делали после переезда Тинькофф Банка. Сейчас это выглядит как риск, однако ЦБ не так давно заявил, что был разработан механизм по регулированию проникновения редомицилированных акций в стакан. Поэтому тут нужно продолжать следить

Ритейл весьма скучный для разбора, поскольку слишком уж стабильный. Спрос на продукты будет всегда, а формула «открывай магазины и зарабатывай» будет работать еще долго. Компания сейчас продолжает расширяться, строит новые супермаркеты «Пятерочка», это флагман, развивает новые направления: «Чижик» и онлайн. Предполагать другое будет неправильным, поскольку пространство для роста и консолидации еще огромное.

Модель в полном виде выглядит следующим образом:

По этой модели справедливая стоимость компании получилась 3229 рублей за акцию. Но есть нюансы.

Основной нюанс, который возник в ходе разбора — это налоги. По отчетности компания в среднем платит около 33% налога на прибыль (в 2023 году должны заплатить 26-28%). Это крайне много. Например, у Магнита налог на прибыль 23%, что на 10% ниже. В голову пришла мысль, что после смены юрисдикции налог на прибыль у X5 Group может снизится. Поузнавав, мне заверили, что налог на прибыль не изменится, поскольку операционно компания работает в России, но может уйти налог на дивиденды с дочек в размере 5%, которые компания платит в Нидерландах. Тогда это даст дополнительные 5% апсайда. Формально, можно было бы приплюсовать его сразу, но компания еще не в России, поэтому не стал.

С этими лишними 5% апсада компания уже может выглядеть привлекательнее Магнита по текущим.

Каков вывод? Компания растет лучше ожиданий, динамика выручки и чистой прибыли просто отличная. Бизнес растет и подстраивается под текущую модель потребления. Такая гибкость позволит продолжить увеличивать долю на рынке и консолидировать новые бренды. Из негатива — с 2025 года динамика роста расходов начнет нагонять рост выручки, но эффект этот будет временный и из-за растягивания его во времени вряд-ли даже заметным. Другого негатива тут нет, кроме западной юрисдикции, но с этим вопрос решается.

Важно еще отметить, что несмотря на полученную оценку, если бы мы покупали акции сейчас, то таргет на этот год мы бы ставили 3900, поскольку данная модель достаточно консервативна и рассчитана при высоких ставках и налогах. В портфеле у нас этой акции нет, но есть интерес заменить ею Магнит. А когда это сделать — вопрос хороший.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба