11 марта 2024 | HeadHunter TAUREN

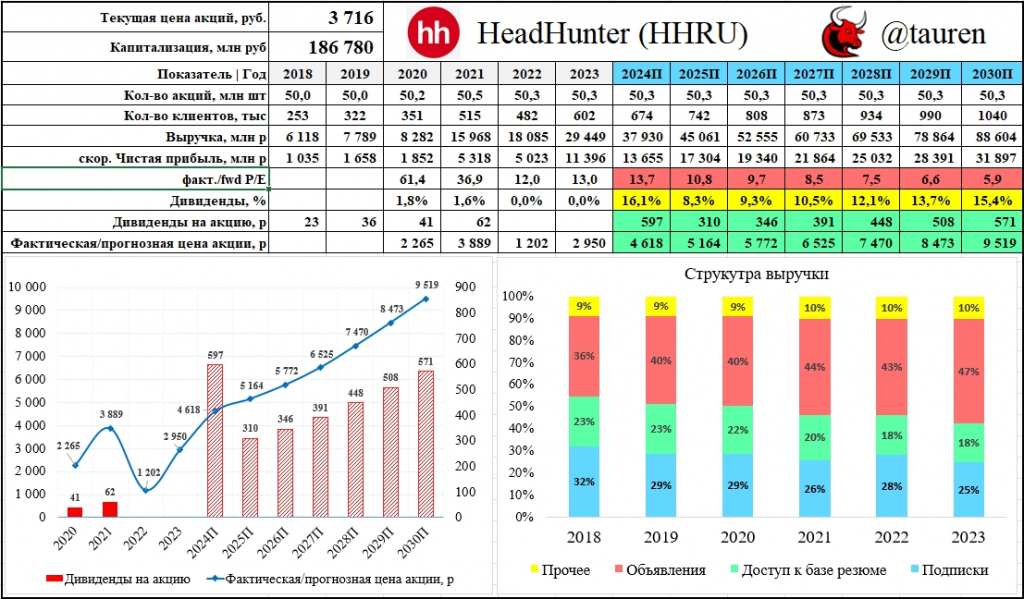

▫️Капитализация: 187 млрд / 3716₽ за расписку

▫️Выручка 2023:29,4 млрд (+63% г/г)

▫️Чистая прибыль: 12,4 млрд ₽ (+236% г/г)

▫️Скор. чистая прибыль: 11,4 млрд (+127% г/г)

▫️скор P/E ТТМ: 16,4

▫️fwd P/E 2024:13,7

▫️fwd дивиденд 2023:0%

▫️fwd дивиденд 2024:16,1%

✅ Компания продолжает расти быстрыми темпами, во многом этому способствует дефицит кадров, который вряд ли куда-то денется, пока не завершится СВО. Самый большой рост выручки показывает сегмент объявлений о вакансиях (+76,9% г/г).

👆 Компания из года в год продолжает повышать цены на свои услуги, поэтому выручка растёт существенно быстрее издержек.Рентабельность по скор. чистой прибыли за 2023г составила 38,7%, против 33,3% в успешном 2021м.

✅ Что касается роста, который не зависит от цен на услуги, то компании еще есть куда наращивать клиентскую базу. В 2023м году количество платящих клиентов составило почти 602 тыс. (539 тыс. из которых — МСП в РФ). При этом, МСП из России формируют больше 53% выручки.

Для заметки:

— по итогам 2023 года число действующих индивидуальных предпринимателей (ИП) в России выросло на 10%, или 387 тыс., и достигло 4,26 млн

— количество коммерческих компаний, сведения о которых содержатся в едином государственном реестре, на 1 января 2024 года составляло 2,61 млн

✅ Компания ранее объявляла о намерении выкупить до 52,7% своих ADS в обращении по фиксированной цене в 910,5₽, но владельцы37.098.264 ценных бумаг, (73,3%), подали заявки на обмен ценных бумаг на акции МКАО «Хэдхантер» в соотношении 1:1 и выкуп не состоялся. МКАО «Хэдхантер» в декабре зарегистрировало проспект дополнительного размещения 37.098.264 акций (скорее всего, для целей обмена).

👆 Скорее всего компания переедет в РФ в этом году. По крайней мере, такие планы у компании есть + об этом говорят действия.

✅ У компаниичистая денежная позиция сейчас 19,4 млрд р. К концу 2024 года она вырастет минимум до 30 млрд р. Есть высокая вероятность, что эта сумма будет распределена на дивиденды (16,1% к текущей цене),если в стратегии по переезду нет потребности в выкупе акций и он пройдет без ущерба для миноритариев.

❌Самое главное, чтобы при переезде не пострадали интересы миноритариев, так как такие риски всегда есть. Пока деталей и сроков нет.

❌ Благодаря околомонопольному положению на рынке и периодическому повышению цен на услуги, есть риск вмешательства регуляторов. Возможно, что долго наращивать маржу таким образом будет нельзя (или темпы роста цен будут существенно снижаться).

Выводы:

Headhunter превратился в машину по зарабатыванию огромных денег. Положение компании на рынке крепкое и поддерживать органический роста еще можно (правда с более медленными темпами).

Сейчас у компании проблема только с юрисдикцией. Если она разрешится и будут намечаться дивиденды, то бумаги к концу года вполне могут обновить исторические хаи. За последние 2 года бизнес удвоился, погасил долги, накопил кэша на балансе, а оценка пока ниже.

▫️Выручка 2023:29,4 млрд (+63% г/г)

▫️Чистая прибыль: 12,4 млрд ₽ (+236% г/г)

▫️Скор. чистая прибыль: 11,4 млрд (+127% г/г)

▫️скор P/E ТТМ: 16,4

▫️fwd P/E 2024:13,7

▫️fwd дивиденд 2023:0%

▫️fwd дивиденд 2024:16,1%

✅ Компания продолжает расти быстрыми темпами, во многом этому способствует дефицит кадров, который вряд ли куда-то денется, пока не завершится СВО. Самый большой рост выручки показывает сегмент объявлений о вакансиях (+76,9% г/г).

👆 Компания из года в год продолжает повышать цены на свои услуги, поэтому выручка растёт существенно быстрее издержек.Рентабельность по скор. чистой прибыли за 2023г составила 38,7%, против 33,3% в успешном 2021м.

✅ Что касается роста, который не зависит от цен на услуги, то компании еще есть куда наращивать клиентскую базу. В 2023м году количество платящих клиентов составило почти 602 тыс. (539 тыс. из которых — МСП в РФ). При этом, МСП из России формируют больше 53% выручки.

Для заметки:

— по итогам 2023 года число действующих индивидуальных предпринимателей (ИП) в России выросло на 10%, или 387 тыс., и достигло 4,26 млн

— количество коммерческих компаний, сведения о которых содержатся в едином государственном реестре, на 1 января 2024 года составляло 2,61 млн

✅ Компания ранее объявляла о намерении выкупить до 52,7% своих ADS в обращении по фиксированной цене в 910,5₽, но владельцы37.098.264 ценных бумаг, (73,3%), подали заявки на обмен ценных бумаг на акции МКАО «Хэдхантер» в соотношении 1:1 и выкуп не состоялся. МКАО «Хэдхантер» в декабре зарегистрировало проспект дополнительного размещения 37.098.264 акций (скорее всего, для целей обмена).

👆 Скорее всего компания переедет в РФ в этом году. По крайней мере, такие планы у компании есть + об этом говорят действия.

✅ У компаниичистая денежная позиция сейчас 19,4 млрд р. К концу 2024 года она вырастет минимум до 30 млрд р. Есть высокая вероятность, что эта сумма будет распределена на дивиденды (16,1% к текущей цене),если в стратегии по переезду нет потребности в выкупе акций и он пройдет без ущерба для миноритариев.

❌Самое главное, чтобы при переезде не пострадали интересы миноритариев, так как такие риски всегда есть. Пока деталей и сроков нет.

❌ Благодаря околомонопольному положению на рынке и периодическому повышению цен на услуги, есть риск вмешательства регуляторов. Возможно, что долго наращивать маржу таким образом будет нельзя (или темпы роста цен будут существенно снижаться).

Выводы:

Headhunter превратился в машину по зарабатыванию огромных денег. Положение компании на рынке крепкое и поддерживать органический роста еще можно (правда с более медленными темпами).

Сейчас у компании проблема только с юрисдикцией. Если она разрешится и будут намечаться дивиденды, то бумаги к концу года вполне могут обновить исторические хаи. За последние 2 года бизнес удвоился, погасил долги, накопил кэша на балансе, а оценка пока ниже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба