12 марта 2024 | Новатэк Эдан Альтц

Новатэк можно смело назвать дивидендным аристократом – компания более 20 лет делится прибылью с акционерами. Да, суммы были разные, но даже в кризисы Новатэк не нарушал дивполитику. Сейчас компания переживает не лучшие времена. Устоит ли бизнес перед беспрецедентным давлением Запада, достигли ли котировки дна и стоит ли покупать акции Новатэка, рассказали в статье.

Новатэк – вертикально-интегрированная компания – производитель природного газа в России, с долей рынка 12%. По запасам углеводородов – третья в мире.

Основные активы расположены в Ямало-Ненецком АО и Красноярском крае. Среди 29 дочек и 8 совместных предприятий можно выделить завод Криогаз-Высоцк (доля 51%), действующий проект по производству сжиженного газа ЯМАЛ СПГ (доля 50%), строящийся АРКТИК СПГ 2 (доля 60%).

Финансовые показатели за 2023 год

Компания не отчитывалась за 2022 год, поэтому результаты без сравнения.

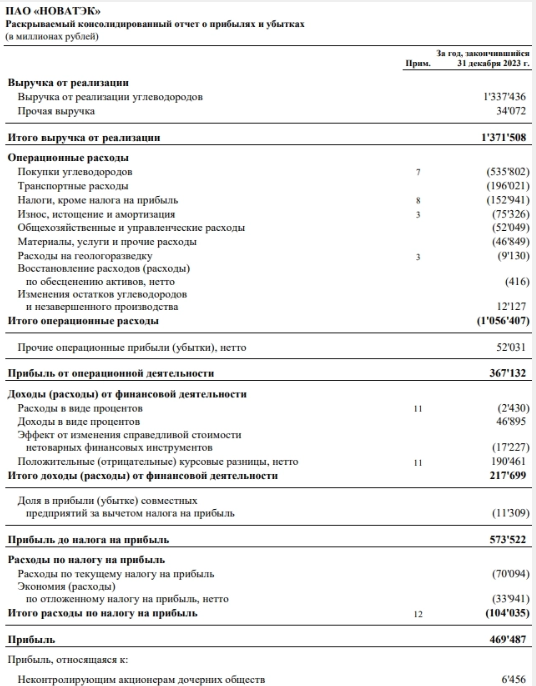

Выручка: ₽1.37 трлн

Операционная прибыль: ₽367.1 млрд

Операционные расходы: ₽1.06 трлн

EBITDA: ₽889.4 млрд

Чистая прибыль: ₽463 млрд

Чистый долг: ₽9.24 млрд

Чистый долг/EBITDA: 0.01х

Выручка за второе полугодие 2023 года по сравнению с первым увеличилась на 13% на фоне растущей нефти. Продажа газа практически не повлияла на финансовые результаты компании, это связано с долгосрочными контрактами. Маржинальность по EBITDA выросла незначительно, в отличии от маржинальности чистой прибыли, которая подскочила до 43% против 25% в 1П2023 благодаря росту прочих операционных доходов. У Новатэка самая низкая долговая нагрузка в секторе. Значительно снизился чистый долг, чему способствовали денежные средства на балансе.

Дивиденды

Дивидендная политика компании предусматривает выплату 50% скорректированной чистой прибыли дважды в год.

9 февраля Совет директоров компании провел собрание, на котором рекомендовал выплату в размере 44.09 рубля/акцию. Дивдоходность ~3%. Бумаги нужно купить до 25 марта. Но рекомендацию еще должны одобрить акционеры.

Акции

С октября 2023 года акции Новатэка находятся в нисходящем тренде. Падение с локальных максимумов превысило 20%.

Доходность акции за последний год: 24.57% – ниже средней по сектору (43.56%), это негативно для котировок.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 8.82 / 14.21 / 14.31

P/S: 2.98 / 2.16 / 2.98

EV/EBITDA: 5.15 / 4.6 / 6.15

По мультипликаторам компания оценена недорого и торгуется ниже исторических уровней.

Аргументы за

1. По данным Международного энергетического агентства (МЭА), мировые поставки СПГ до 2027 года вырастут на 25%, причем 70% прироста придется на 2025-2026 гг., а средний уровень цен с 2024 по 2026 гг. составит ~$13 за BTU (Британская тепловая единица).

2. В июне прошлого года компания сообщила о получении российского патента на собственную технологию сжижения для крупнотоннажных заводов – Арктический микс – производственной мощностью более 6 млн тонн в год.

3. Запуск первой линии Арктик СПГ 2 был запланирован на март 2024 года, второй – до конца 2024 года. Сейчас в Усть-Луге идет строительство третьей очереди комплекса (ввод в эксплуатацию 2025-2026 год). Кроме этого, в инвестпрограмме заложено строительство трех линий крупнотоннажного СПГ-проекта в Мурманской области на 6.8 млн тонн каждая (плановый запуск 2026-2027 гг).

4. По данным Мосбиржи, бумаги Новатэка входят в десятку наиболее ликвидных российских акций.

Риски

1. У Новатэка подскочили операционные расходы, что снижает чистую прибыль компании. Кроме этого, увеличись расходы по налогу на прибыль (до 2025 года налог на прибыль для экспортеров СПГ повышен с 20% до 34%).

2. Стоимость газа остается на низких уровнях, и пока общий тренд негативен. У Новатэка большая доля законтрактованных цен. Величина газа в выручке 46%.

3. Настораживает расширение инвестпрограммы. Уход зарубежных партнеров и запрет на использование иностранных технологий может значительно увеличить расходы на завершение проектов. В тот же Арктик СПГ 2 придется вкладывать дополнительные миллиарды долларов.

4. Масло в огонь подлили санкции. В ноябре от США, затем от Великобритании, и наконец к 24 февраля сподобился Евросоюз. Новатэк мог бы поставлять сжиженный газ в Азию с проекта Арктик СПГ 2 через Северный Морской Путь, используя газовозы ледового класса. А с Ямала продавать СПГ в Европу. Но из-за санкций теперь эта возможность будет блокирована.

5. Основная угроза для бизнеса Новатэка — отсутствие доступа к газовозам. Арктик СПГ-2 в блокирующих списках, поэтому для него тяжело купить или зафрахтовать суда. Плюс в феврале пришла новость, что компания может не получить в этом году шесть СПГ-танкеров с корейской верфи Hanwha Ocean. Есть риск, что Новатэк может остаться без флота для коммерческих отгрузок с Арктик СПГ2.

6. Выкуп у Shell доли Сахалин-2 (27.5%) за ₽94.8 млрд для компании был крайне важен. Но до сих пор нет информации о закрытии сделки, значит, договориться не могут.

7. Цены на газ в США обновили 30-летние минимумы, упав до значений 1990-х годов. Штаты могут составить серьезную конкуренцию России на рынках СПГ. Низкие цены на газ были преимуществом РФ. Однако теперь кроме наступающих на пятки отечественных компаний у Новатэка появился соперник мирового уровня.

Среднесрочный план

Нисходящее движение, которое началось от уровня 1757, остановилось в зоне 1340.

По нашему паттерну, сформировалась ситуация на вход в спекулятивную контртрендовую сделку.

Для этого, ждём плавный откат цены к уровню 1340, Диапазон для входа берём немного выше этого уровня. Стоп от 2,5%.

Цели движения наверх – уровень 1420, затем 1480 и основная цель движения — зона 1550.

О продолжении нисходящего движения, я бы говорил после пробоя уровня 1310. В этом случае, целью движения будет обновление зоны 1200.

Напомню, что это не прогноз движения цены, а мой план действий.

Резюме

У отрасли есть потенциал роста: запуск новых проектов поможет усилить позиции на рынке, улучшить рентабельность и нарастить финансовые показатели.

Основные факторы, которые будут влиять на стоимость акций Новатэка, — это сложности с финансированием и запуском проекта Арктик СПГ-2, поиски новых рынков сбыта, вопросы с логистикой в части покупки газовозов, снижение мировых цен на газ.

Давление на компанию беспрецедентное. США делают все возможное, чтобы проект Арктик СПГ 2 прекратил свое существование. Скорее всего, запуск отгрузок с первой линии будет отложен или минимизирован.

Сейчас в котировках, возможно, начался разворот. Но картина видится скорее спекулятивная.

Главное, открытым остается вопрос, сможет ли Новатэк устоять в сложившихся условиях и сохранить за собой звание дивидендного аристократа…

Новатэк – вертикально-интегрированная компания – производитель природного газа в России, с долей рынка 12%. По запасам углеводородов – третья в мире.

Основные активы расположены в Ямало-Ненецком АО и Красноярском крае. Среди 29 дочек и 8 совместных предприятий можно выделить завод Криогаз-Высоцк (доля 51%), действующий проект по производству сжиженного газа ЯМАЛ СПГ (доля 50%), строящийся АРКТИК СПГ 2 (доля 60%).

Финансовые показатели за 2023 год

Компания не отчитывалась за 2022 год, поэтому результаты без сравнения.

Выручка: ₽1.37 трлн

Операционная прибыль: ₽367.1 млрд

Операционные расходы: ₽1.06 трлн

EBITDA: ₽889.4 млрд

Чистая прибыль: ₽463 млрд

Чистый долг: ₽9.24 млрд

Чистый долг/EBITDA: 0.01х

Выручка за второе полугодие 2023 года по сравнению с первым увеличилась на 13% на фоне растущей нефти. Продажа газа практически не повлияла на финансовые результаты компании, это связано с долгосрочными контрактами. Маржинальность по EBITDA выросла незначительно, в отличии от маржинальности чистой прибыли, которая подскочила до 43% против 25% в 1П2023 благодаря росту прочих операционных доходов. У Новатэка самая низкая долговая нагрузка в секторе. Значительно снизился чистый долг, чему способствовали денежные средства на балансе.

Дивиденды

Дивидендная политика компании предусматривает выплату 50% скорректированной чистой прибыли дважды в год.

9 февраля Совет директоров компании провел собрание, на котором рекомендовал выплату в размере 44.09 рубля/акцию. Дивдоходность ~3%. Бумаги нужно купить до 25 марта. Но рекомендацию еще должны одобрить акционеры.

Акции

С октября 2023 года акции Новатэка находятся в нисходящем тренде. Падение с локальных максимумов превысило 20%.

Доходность акции за последний год: 24.57% – ниже средней по сектору (43.56%), это негативно для котировок.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

P/E: 8.82 / 14.21 / 14.31

P/S: 2.98 / 2.16 / 2.98

EV/EBITDA: 5.15 / 4.6 / 6.15

По мультипликаторам компания оценена недорого и торгуется ниже исторических уровней.

Аргументы за

1. По данным Международного энергетического агентства (МЭА), мировые поставки СПГ до 2027 года вырастут на 25%, причем 70% прироста придется на 2025-2026 гг., а средний уровень цен с 2024 по 2026 гг. составит ~$13 за BTU (Британская тепловая единица).

2. В июне прошлого года компания сообщила о получении российского патента на собственную технологию сжижения для крупнотоннажных заводов – Арктический микс – производственной мощностью более 6 млн тонн в год.

3. Запуск первой линии Арктик СПГ 2 был запланирован на март 2024 года, второй – до конца 2024 года. Сейчас в Усть-Луге идет строительство третьей очереди комплекса (ввод в эксплуатацию 2025-2026 год). Кроме этого, в инвестпрограмме заложено строительство трех линий крупнотоннажного СПГ-проекта в Мурманской области на 6.8 млн тонн каждая (плановый запуск 2026-2027 гг).

4. По данным Мосбиржи, бумаги Новатэка входят в десятку наиболее ликвидных российских акций.

Риски

1. У Новатэка подскочили операционные расходы, что снижает чистую прибыль компании. Кроме этого, увеличись расходы по налогу на прибыль (до 2025 года налог на прибыль для экспортеров СПГ повышен с 20% до 34%).

2. Стоимость газа остается на низких уровнях, и пока общий тренд негативен. У Новатэка большая доля законтрактованных цен. Величина газа в выручке 46%.

3. Настораживает расширение инвестпрограммы. Уход зарубежных партнеров и запрет на использование иностранных технологий может значительно увеличить расходы на завершение проектов. В тот же Арктик СПГ 2 придется вкладывать дополнительные миллиарды долларов.

4. Масло в огонь подлили санкции. В ноябре от США, затем от Великобритании, и наконец к 24 февраля сподобился Евросоюз. Новатэк мог бы поставлять сжиженный газ в Азию с проекта Арктик СПГ 2 через Северный Морской Путь, используя газовозы ледового класса. А с Ямала продавать СПГ в Европу. Но из-за санкций теперь эта возможность будет блокирована.

5. Основная угроза для бизнеса Новатэка — отсутствие доступа к газовозам. Арктик СПГ-2 в блокирующих списках, поэтому для него тяжело купить или зафрахтовать суда. Плюс в феврале пришла новость, что компания может не получить в этом году шесть СПГ-танкеров с корейской верфи Hanwha Ocean. Есть риск, что Новатэк может остаться без флота для коммерческих отгрузок с Арктик СПГ2.

6. Выкуп у Shell доли Сахалин-2 (27.5%) за ₽94.8 млрд для компании был крайне важен. Но до сих пор нет информации о закрытии сделки, значит, договориться не могут.

7. Цены на газ в США обновили 30-летние минимумы, упав до значений 1990-х годов. Штаты могут составить серьезную конкуренцию России на рынках СПГ. Низкие цены на газ были преимуществом РФ. Однако теперь кроме наступающих на пятки отечественных компаний у Новатэка появился соперник мирового уровня.

Среднесрочный план

Нисходящее движение, которое началось от уровня 1757, остановилось в зоне 1340.

По нашему паттерну, сформировалась ситуация на вход в спекулятивную контртрендовую сделку.

Для этого, ждём плавный откат цены к уровню 1340, Диапазон для входа берём немного выше этого уровня. Стоп от 2,5%.

Цели движения наверх – уровень 1420, затем 1480 и основная цель движения — зона 1550.

О продолжении нисходящего движения, я бы говорил после пробоя уровня 1310. В этом случае, целью движения будет обновление зоны 1200.

Напомню, что это не прогноз движения цены, а мой план действий.

Резюме

У отрасли есть потенциал роста: запуск новых проектов поможет усилить позиции на рынке, улучшить рентабельность и нарастить финансовые показатели.

Основные факторы, которые будут влиять на стоимость акций Новатэка, — это сложности с финансированием и запуском проекта Арктик СПГ-2, поиски новых рынков сбыта, вопросы с логистикой в части покупки газовозов, снижение мировых цен на газ.

Давление на компанию беспрецедентное. США делают все возможное, чтобы проект Арктик СПГ 2 прекратил свое существование. Скорее всего, запуск отгрузок с первой линии будет отложен или минимизирован.

Сейчас в котировках, возможно, начался разворот. Но картина видится скорее спекулятивная.

Главное, открытым остается вопрос, сможет ли Новатэк устоять в сложившихся условиях и сохранить за собой звание дивидендного аристократа…

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба