▫️Капитализация: 5145 млрд (7427 р/акция)

▫️Выручка 2023: 7928 млрд р

▫️Опер. прибыль 2023: 1428 млрд р

▫️Чистая прибыль 2023: 1155 млрд р

▫️ P/E TTM: 4,5

▫️ fwd P/E 2024: 3,4

▫️ fwd дивиденды 2023: 16,8%

▫️ fwd дивиденды 2024: 19,4%

👉 Компания не особо раскрывает подробности деятельности в отчете, но ряд выводов сделать можно.

✅ Если скорректировать чистую прибыль на курсовые разницы и обесценение активов, то мы получим 1,25 трлн скор. чистой прибыли и P/E TTM = 4,1.

Прибыль за 2П2023 составила 590 млрд р (+16% п/п), а операционная прибыль выросла на33% п/п до 816 млрд р. Выручка прибавила +20% п/п.

✅ Чистая денежная позиция компании составила 784 млрд рублей. У компании предостаточно средств для урегулирования проблем с НПЗ и выплаты больших дивидендов.

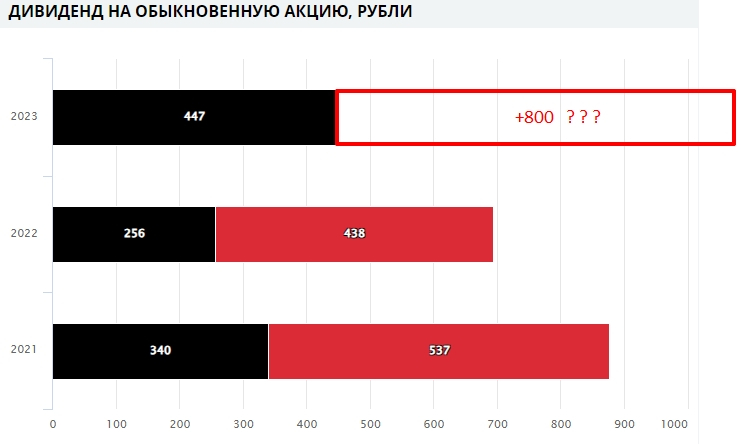

✅ FCF за 2023й год составил примерно 864 млрд рублей, что является базой для выплаты по див. политике (не менее 100% от скорректированного свободного денежного потока). По итогам 9м2023 было выплачено310 млрд р, поэтому осталось примерно 554 млрд р (10,8% к текущей цене или почти 800 р/акция). Итого див. доходность за весь 2023й год к текущей цене около 16,8%.

✅ Лукойл летом планировал выкупить у нерезидентов25% акций, но пока тишина… Даже если компания выплатит дивиденды, то найти 320-640 млрд р для выкупа с дисконтом в 50-75% — не проблема. Если эта программа состоится в 2024м году, то это переоценит акции примерно на треть, даже если будет принято решения сократить дивиденды ради этого. Если всё так круто, то почему Лукойл не стоит 10000 рублей?

❌ В 2023м году, по данным “Ъ”, Нижегородский НПЗ переработал 15,8 млн тонн нефти, после удара мощность завода упала в 2 раза (т.е. примерно на 8 млн тонн). Это примерно 16% всей нефтепеработки компании. Не катастрофа, но ущерб есть, Лукойл сейчас сам перерабатывает около 60% добытой нефти, часть маржи будет потеряна из-за простоя.

👆 В СМИ была информация и о более ранних ударах, только подробностей особых нет.

❌ Россия в 2023 году снизила добычу нефтина 0,8%. Сокращения в рамках договоренностей ОПЕК/ОПЕК+, скорее всего, будут продолжаться и в 2024м году. Насколько сильно здесь страдает Лукойл — сложно сказать, возможно, добыча упала примерно также (до 1%).

👆 Т.е. основная проблема в том, что в реальном выражении бизнес падает, поэтому и требования к дивидендам выше. У компании выбыли некоторые зарубежные активы + в цену закладываются налоговые риски, риски ограничения экспорта нефтепродуктов и т.д.

Вывод:

В целом, отчет у компании вышел хороший. Несмотря на сильное падение выручки к 2021 году, сильно выросла маржа и чистая прибыль (что странно, на самом деле, особенно на фоне роста ряда расходов). Основной плюс нефтянки — это то, что она частично защищает инвесторов от девальвации рубля + платит большие дивы.

В целом, если не будет форс-мажоров в 2024м году (а они могут быть вполне), то из-за более высокой средней цены на нефть, прибыль в этом году будет около 1,5 трлн (fwd p/e 2024, а fwd дивиденды будут больше 1 трлн рублей). Однако, риски для бизнеса есть, он медленно падает, поэтому текущую цену считаю вполне адекватной.

На мой взгляд, драйвером роста акций на 30% от текущей цены может быть только выкуп акций у нерезидентов, если он успешно состоится в 2024м году и с хорошим дисконтом.

▫️Выручка 2023: 7928 млрд р

▫️Опер. прибыль 2023: 1428 млрд р

▫️Чистая прибыль 2023: 1155 млрд р

▫️ P/E TTM: 4,5

▫️ fwd P/E 2024: 3,4

▫️ fwd дивиденды 2023: 16,8%

▫️ fwd дивиденды 2024: 19,4%

👉 Компания не особо раскрывает подробности деятельности в отчете, но ряд выводов сделать можно.

✅ Если скорректировать чистую прибыль на курсовые разницы и обесценение активов, то мы получим 1,25 трлн скор. чистой прибыли и P/E TTM = 4,1.

Прибыль за 2П2023 составила 590 млрд р (+16% п/п), а операционная прибыль выросла на33% п/п до 816 млрд р. Выручка прибавила +20% п/п.

✅ Чистая денежная позиция компании составила 784 млрд рублей. У компании предостаточно средств для урегулирования проблем с НПЗ и выплаты больших дивидендов.

✅ FCF за 2023й год составил примерно 864 млрд рублей, что является базой для выплаты по див. политике (не менее 100% от скорректированного свободного денежного потока). По итогам 9м2023 было выплачено310 млрд р, поэтому осталось примерно 554 млрд р (10,8% к текущей цене или почти 800 р/акция). Итого див. доходность за весь 2023й год к текущей цене около 16,8%.

✅ Лукойл летом планировал выкупить у нерезидентов25% акций, но пока тишина… Даже если компания выплатит дивиденды, то найти 320-640 млрд р для выкупа с дисконтом в 50-75% — не проблема. Если эта программа состоится в 2024м году, то это переоценит акции примерно на треть, даже если будет принято решения сократить дивиденды ради этого. Если всё так круто, то почему Лукойл не стоит 10000 рублей?

❌ В 2023м году, по данным “Ъ”, Нижегородский НПЗ переработал 15,8 млн тонн нефти, после удара мощность завода упала в 2 раза (т.е. примерно на 8 млн тонн). Это примерно 16% всей нефтепеработки компании. Не катастрофа, но ущерб есть, Лукойл сейчас сам перерабатывает около 60% добытой нефти, часть маржи будет потеряна из-за простоя.

👆 В СМИ была информация и о более ранних ударах, только подробностей особых нет.

❌ Россия в 2023 году снизила добычу нефтина 0,8%. Сокращения в рамках договоренностей ОПЕК/ОПЕК+, скорее всего, будут продолжаться и в 2024м году. Насколько сильно здесь страдает Лукойл — сложно сказать, возможно, добыча упала примерно также (до 1%).

👆 Т.е. основная проблема в том, что в реальном выражении бизнес падает, поэтому и требования к дивидендам выше. У компании выбыли некоторые зарубежные активы + в цену закладываются налоговые риски, риски ограничения экспорта нефтепродуктов и т.д.

Вывод:

В целом, отчет у компании вышел хороший. Несмотря на сильное падение выручки к 2021 году, сильно выросла маржа и чистая прибыль (что странно, на самом деле, особенно на фоне роста ряда расходов). Основной плюс нефтянки — это то, что она частично защищает инвесторов от девальвации рубля + платит большие дивы.

В целом, если не будет форс-мажоров в 2024м году (а они могут быть вполне), то из-за более высокой средней цены на нефть, прибыль в этом году будет около 1,5 трлн (fwd p/e 2024, а fwd дивиденды будут больше 1 трлн рублей). Однако, риски для бизнеса есть, он медленно падает, поэтому текущую цену считаю вполне адекватной.

На мой взгляд, драйвером роста акций на 30% от текущей цены может быть только выкуп акций у нерезидентов, если он успешно состоится в 2024м году и с хорошим дисконтом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба