15 марта 2024 Хейес Артур

Перевод статьи от Артура Хейеса

Точно по расписанию пыль на корке возвращается на Хоккайдо, Япония. Днем здесь солнечно и тепло, но ночью холодно до костей. Такая погода приводит к плачевному состоянию снега, называемому "пыль на корке" (dust on crust). Под тем, что кажется прекрасной плитой нетронутой силы, скрывается лед и хрустящий снег. Отвратительно.

В связи с ускорением перехода зимы в весну я хочу вновь обратиться к своему эссе "Пыль на корке", опубликованному год назад. В этом эссе я предложил, как создать синтетически обеспеченный фиатный стейблкоин, который не обязан своим существованием банковской системе TradFi. Моя идея сочетает в себе лонг криптовалюты, хеджированный короткой позицией на вечные свопы, создавая синтетическую фиатную валютную единицу. Я назвал ее "Накадоллар", потому что представлял себе использование биткоина и коротких свопов XBTUSD как способ создания синтетического доллара США. Я завершил эссе обещанием поддержать надежную команду, пытающуюся воплотить эту идею в жизнь, любым доступным мне способом.

Как же много изменилось за год. Гай - основатель компании Ethena. До создания Ethena, Гай работал в хедж-фонде с капиталом 60 миллиардов долларов, инвестируя в особые ситуации в сфере кредитования, прямых инвестиций и недвижимости. Гай подхватил болезнь щиткоинов во время лета DeFi, начавшегося в 2020 году, и больше не оглядывался назад. Он вдохновился на запуск собственного синтетического доллара после прочтения эссе "Пыль на корке". Но, как и все великие предприниматели, он захотел усовершенствовать первоначальную идею. Вместо биткоина он хотел создать синтетический стабильный доллар, использующий Эфир. По крайней мере, для начала.

Гай выбрал Эфир, потому что сеть Ethereum предлагает нативную доходность. Для обеспечения безопасности и обработки транзакций валидаторы сети Ethereum получают небольшое количество ETH за каждый блок непосредственно по протоколу. Это то, что я буду называть стейкинг-доходностью ETH. Кроме того, поскольку Эфир сейчас является дефляционной валютой, существует фундаментальная причина, по которой форварды, фьючерсы и перп-свопы на ETH/USD торгуются с постоянной премией к споту. Держатели коротких перп-свопов могут получить эту премию. Сочетание физического стейк-ETH плюс короткой позиции по свопу ETH/USD создает высокодоходный синтетический USD. По состоянию на текущую неделю доходность стейк-синтетического доллара США Ethena (sUSDe) составляет около 50% годовых.

Отличная идея - ничто без команды, которая может ее реализовать. Парень назвал свой синтетический доллар Ethena и собрал команду рок-звезд, чтобы быстро и безопасно запустить протокол. Maelstrom стал советником-основателем в мае 2023 года, а в обмен мы получили токены управления. В прошлом я работал со многими высококлассными командами, и ребята из Ethena делают все, что нужно, не срезая углов. Прошло еще двенадцать месяцев, и стабильная монета USDe компании Ethena находится в реальном времени с тиражом, приближающимся к миллиарду единиц после всего лишь 3 недель жизни в сети (TVL составляет 1 миллиард долларов; 1 USDe = 1 доллар США).

Я хочу честно обсудить будущее Ethena и стабильных монет. Я верю, что Ethena может затмить Tether в качестве крупнейшего стейблкоина. Потребуется много лет, чтобы это пророчество сбылось. Однако я хочу объяснить, почему Tether - это лучший и худший бизнес в криптовалюте. Лучший - потому что это, вероятно, самый прибыльный финансовый посредник в расчете на одного сотрудника в TradFi и криптовалютах. Худший - потому что Tether существует на радость своим более бедным банковским партнерам из TradFi. Зависть банков и проблемы, которые Tether создает для хранителей финансовой системы Pax Americana, могут мгновенно положить конец Tether.

Для всех этих заблуждающихся я хочу внести ясность. Tether не является финансовым мошенником, и Tether не лжет о своих резервах. Кроме того, я с огромным уважением отношусь к тем, кто основал и управляет Tether. Но, при всем уважении, Ethena собирается потрясти Tether.

Это эссе будет состоять из двух частей. Во-первых, я объясню, почему Федеральная резервная система США (ФРС), Казначейство США и крупные политически связанные американские банки хотят уничтожить Tether. Во-вторых, я подробно расскажу об Ethena. Я дам краткий обзор того, как устроена Ethena, как она поддерживает привязку к доллару США и факторы риска. Наконец, я предложу модель оценки стоимости токена управления Ethena.

Прочитав это эссе, вы поймете, почему я считаю, что Ethena - это лучший шанс для криптовалютной экосистемы создать синтетический доллар США, который будет работать на публичном блокчейне.

Примечание: фиатные стейблкоины с физическим обеспечением - это монеты, в которых эмитент держит фиат на банковском счете, например, Tether, Circle, First Digital (кхм-кхм... Binance) и т. д. Синтетически обеспеченные фиатные стабильные монеты - это монеты, в которых эмитент держит криптовалюту, хеджированную коротким деривативом, например, Ethena.

Зеленый от зависти

Tether (USDT) - крупнейший стейблкоин, измеряемый по количеству токенов в обращении. 1 USDT = 1 USD. USDT пересылается между кошельками на различных публичных блокчейнах, таких как Ethereum. Для поддержания привязки Tether держит на банковском счете 1 доллар США за каждую единицу USDT в обращении.

Без банковского счета в USD Tether не может выполнять свои функции по созданию USDT, хранению USD, обеспечивающих USDT, и выкупу USDT.

Создание: Без банковского счета невозможно создать USDT, поскольку трейдеру некуда отправить свои USD.

Хранение USD: Без банковского счета негде хранить USD, обеспечивающие USDT.

Выкуп USDT: без банковского счета нет возможности выкупить USDT, потому что нет банковского счета, с которого можно отправить USD выкупающему.

Наличие банковского счета не гарантирует успеха, поскольку не все банки созданы одинаковыми. В мире существуют тысячи банков, которые могут принимать депозиты в долларах США, но только определенные банки имеют мастер-счет в ФРС. Любой банк, желающий проводить клиринг в долларах США через ФРС для выполнения своих обязательств в качестве банка-корреспондента, должен иметь мастер-счет. ФРС оставляет за собой полную свободу действий в отношении того, каким банкам предоставляются мастер-счета.

Я быстро объясню, как работает корреспондентский банк.

Есть три банка: A, B и C. Банки A и B находятся в двух неамериканских юрисдикциях. Банк C - это американский банк с мастер-счетом. Банки A и B хотели бы иметь возможность перемещать доллары США по фиатной финансовой системе. Каждый из них подает заявку на использование банка C в качестве банка-корреспондента. Банк C оценивает клиентские базы банков и одобряет их.

Банку А нужно отправить 1000 долларов в банк В. Движение средств происходит так: 1000 долларов переходят со счета банка А в банке С на счет банка В в банке С.

Давайте немного изменим пример и добавим банк D, который также является американским банком с мастер-счетом. Банк A использует банк C в качестве банка-корреспондента, а банк B использует банк D в качестве банка-корреспондента. Итак, что произойдет, если банк А захочет отправить 1000 долларов в банк Б? Движение средств происходит следующим образом: банк C переводит 1000 долларов со своего счета в ФРС на счет банка D в ФРС. В итоге банк D зачисляет $1 000 на счет банка B.

Как правило, банки за пределами США используют банк-корреспондент для перевода долларов США по всему миру. Это связано с тем, что доллары США должны проходить клиринг непосредственно через ФРС, когда они перемещаются между юрисдикциями.

Я занимаюсь криптовалютами с 2013 года, и чаще всего банк криптобиржи, в который вы вносите фиатные средства, не является банком, зарегистрированным в США, что означает, что он полагается на американский банк с мастер-счетом для обработки фиатных депозитов и снятия средств. Эти небольшие неамериканские банки жаждут депозитов и обслуживают криптовалютные компании, потому что могут взимать высокие комиссии и ничего не платить за депозиты. В глобальном масштабе банки обычно отчаянно нуждаются в дешевом долларовом финансировании, поскольку доллар США является мировой резервной валютой. Однако эти небольшие иностранные банки должны взаимодействовать со своими банками-корреспондентами, чтобы обрабатывать депозиты и снимать доллары за пределами своего местонахождения. Хотя банки-корреспонденты терпимо относятся к этим фиатным потокам, связанным с криптовалютным бизнесом, по тем или иным причинам иногда определенные крипто-клиенты отключаются от мелких банков по указанию банка-корреспондента. Если небольшой банк не подчиняется, он теряет свои корреспондентские отношения вместе с возможностью перемещать доллары по всему миру. Банк, который теряет возможность перемещать доллары, - это мертвый банк. Поэтому небольшие банки всегда будут отказываться от криптовалютных клиентов, если их об этом попросит банк-корреспондент.

Эта корреспондентская деятельность очень важна, когда мы анализируем силу банковских партнеров Tether.

Банковские партнеры Tether:

Britannia Bank & Trust

Cantor Fitzgerald

Capital Union

Ansbacher

Deltec Bank and Trust

Из пяти перечисленных банков только один, Cantor Fitzgerald, является банком с американской пропиской. Однако ни у одного из этих пяти банков нет мастер-счета ФРС. Cantor Fitzgerald является первичным дилером, который помогает ФРС проводить операции на открытом рынке, такие как покупка и продажа облигаций. Способность Tether переводить и хранить доллары США полностью зависит от прихоти переменчивых банков-корреспондентов. Учитывая размер портфеля казначейских обязательств США, я предполагаю, что партнерство Tether с Cantor имеет решающее значение для дальнейшего доступа к этому рынку.

Если кто-то из руководителей этих банков не договорился о долевом участии в Tether в обмен на предоставление банковских услуг, то они просто глупцы. Вы поймете, почему, когда я позже представлю метрику выручки Tether на одного сотрудника.

Это объясняет, почему банковские партнеры Tether являются неоптимальными. Далее я хочу объяснить, почему ФРС не нравится бизнес-модель Tether и почему на фундаментальном уровне это не имеет никакого отношения к криптовалютам, а связано с тем, как функционируют денежные рынки в долларах США

Полностью зарезервированный банковский счет

Tether, если смотреть через призму TradFi, является полностью зарезервированным банком, также называемым узким банком. Полностью зарезервированный банк принимает депозиты, не выдавая их взаймы. Единственная услуга, которую он предлагает, - это перевод денег туда и обратно. Проценты по вкладам практически не выплачиваются, поскольку вкладчики не подвергаются никакому риску. Если бы все вкладчики одновременно запросили свои деньги обратно, банк мог бы удовлетворить этот запрос мгновенно. Отсюда и название – полностью зарезервировано. Сравните это с банком с частичным резервированием, где размер кредитного портфеля больше, чем депозитная база. Если все вкладчики одновременно запросят свои деньги обратно из банка с частичным резервированием, банк разорится. Банки с частичным резервированием платят проценты за привлечение депозитов, но вкладчики сталкиваются с риском.

Tether - это, по сути, полностью резервированный банк в долларах США, который предоставляет услуги по транзакциям в долларах США, основанные на публичных блокчейнах. Это оно. Никаких займов, никаких приколов.

ФРС не нравятся банки с полным резервированием не из-за того, кто их клиенты, а скорее из-за того, что эти банки делают со своими депозитами. Чтобы понять, почему ФРС ненавидит банковскую модель с полным резервированием, я должен обсудить механизм количественного смягчения (QE) и его последствия.

Банки обанкротились во время Великого финансового кризиса 2008 года, потому что у них не было достаточных резервов для покрытия убытков по сомнительным ипотечным кредитам. Резервы - это средства, которые банки размещают в ФРС. ФРС отслеживает размер банковских резервов по отношению к совокупным непогашенным кредитам. После 2008 года ФРС гарантировала, что у банков никогда не будет недостатка в резервах. ФРС добилась этого путем проведения количественного смягчения.

Количественное смягчение - это процесс, посредством которого ФРС покупает облигации у банков и кредитует их за счет резервов, хранящихся в ФРС. ФРС провела скупку облигаций в рамках программы количественного смягчения на триллионы долларов, увеличив остатки банковских резервов. Ура!

Количественное смягчение не было таким безумно инфляционным в очевидном смысле, как стимулирующие меры против COVID, потому что банковские резервы оставались в ФРС. Стимулирующие чеки против COVID были переданы непосредственно населению, чтобы оно могло тратить их по своему усмотрению. Если бы банки вместо этого выдали эти резервы взаймы, инфляция после 2008 года мгновенно выросла бы, потому что деньги оказались бы в руках предприятий и частных лиц.

Банки с частичным резервированием существуют для предоставления займов; если они не предоставляют займы, они не зарабатывают деньги. Следовательно, банки с частичным резервированием, при прочих равных условиях, предпочли бы предоставлять свои резервы платежеспособным клиентам, а не оставлять их в ФРС. У ФРС была проблема. Как они гарантируют, что банковская система располагает почти бесконечными резервами, не вызывая инфляции? ФРС предпочла дать “взятку” банковской отрасли, а не выдавать кредиты.

Подкуп банков требовал от ФРС выплаты процентов с избыточных резервов банковской системы. Чтобы рассчитать величину взятки, умножьте общие банковские резервы, хранящиеся в ФРС, на проценты с остатков резервов (IORB). IORB должен колебаться между нижней и верхней границами ставки по фондам ФРС. Прочтите мое эссе “Кайт или доска" (ссылка на мой перевод), чтобы понять почему.

Кредитование сопряжено с риском. Дефолт заемщиков. Банки предпочли бы получать безрисковый процентный доход от ФРС, чем кредитовать частный сектор и нести возможные убытки. Таким образом, непогашенные кредиты банковской системы не росли такими же темпами, как баланс ФРС, по мере продвижения QE. Успех, однако, обходится недешево. Когда фонды ФРС составляли от 0% до 0,25%, взятка стоила недорого. Но теперь, когда ставка по фондам ФРС составляет от 5,25% до 5,50%, эта взятка IORB обходится ФРС в миллиарды долларов в год.

ФРС поддерживает “высокие” процентные ставки, чтобы снизить инфляцию; однако из-за более высокой стоимости IORB ФРС стала убыточной. Казначейство США и, соответственно, американская общественность напрямую финансируют взятки ФРС банкам через программу IORB. Когда ФРС зарабатывает деньги, она перечисляет эти платежи в Казначейство США. Когда ФРС теряет деньги, Казначейство США занимает деньги и направляет их ФРС для покрытия своих потерь.

Количественное смягчение решило проблему недостаточных банковских резервов. ФРС теперь хочет сократить объем банковских резервов, чтобы снизить инфляцию. Ввести количественное ужесточение (QT).

QT - это когда ФРС продает облигации банковской системе, оплаченные за счет резервов, хранящихся в ФРС. Там, где QE увеличивает банковские резервы, QT сокращает их. По мере того, как банковские резервы падают, стоимость взятки IORB также растет. Очевидно, ФРС было бы неприятно, если бы банковские резервы росли в то же время, когда она платит высокие ставки из-за IORB.

Банковская модель с полным резервированием противоречит заявленным целям ФРС. Банк с полным резервированием не выдает кредитов, что означает, что 100% депозитов депонируются в ФРС в качестве резервов. Если бы ФРС начала выдавать полностью зарезервированные банковские лицензии банкам, ведущим бизнес, аналогичный Tether, это усугубило бы потери центрального банка.

Tether не является банком, имеющим лицензию в США, поэтому он не может вносить депозиты напрямую в ФРС и получать IORB. Но Tether может размещать наличные в фондах денежного рынка, которые могут получить доступ к программе обратного репо (RRP). RRP аналогичен IORB в том смысле, что ФРС должна выплачивать процентную ставку между нижней и верхней границей фондов ФРС, чтобы точно определять, где торгуются краткосрочные ставки. Казначейские векселя (T-bills), которые представляют собой облигации с нулевым купоном сроком погашения менее одного года, торгуются с доходностью, немного превышающей ставку RRP. Таким образом, хотя Tether не является банком, его депозиты инвестированы в инструменты, которые требуют от ФРС и Казначейства США выплаты процентов. Tether инвестировал почти 81 миллиард долларов в фонды денежного рынка и T-bills. Tether финансируется за счёт ФРС. И ФРС это не нравится.

Tether финансируется за счёт ФРС, потому что Tether платит 0% с остатков в долларах США, но зарабатывает примерно по верхней границе ставки по фондам ФРС. Это чистая процентная маржа Tether (NIM). Как вы можете себе представить, Tether вне себя от радости, что ФРС повышает ставки, поскольку NIM выросла практически с 0% до почти 6% менее чем за 18 месяцев (с марта 2022 по сентябрь 2023).

Tether - не единственный эмитент стабильных монет, поддерживающий ФРС. Circle (USDC) и все другие стабильные монеты, которые принимают доллары США и выпускают токены, делают то же самое.

Если банки по какой-то причине откажутся от Tether, ФРС ничего не сделает, чтобы помочь. На самом деле, управляющие ФРС обрадуются больше, чем пухлый Сэм Бэнкман-Фрид во время внебрачного визита Тиффани Фонг.

А как насчет Йеллен? Есть ли у ее министерства финансов какие-либо претензии к Tether?

Tether слишком большой

Министру финансов США Джанет Йеллен нужен хорошо функционирующий рынок казначейских облигаций США. Это позволяет ей занимать деньги, необходимые для погашения ежегодного дефицита бюджета в несколько триллионов долларов. Размер рынка казначейских облигаций США наряду с бюджетным дефицитом резко вырос после 2008 года. Чем больше он растет, тем более хрупким он становится.

Этот график индекса ликвидности государственных ценных бумаг США наглядно демонстрирует снижение ликвидности рынка казначейских обязательств США со времен COVID (более высокое число означает худшие условия ликвидности). Чтобы расстроить рынок, требуется меньший объем продаж. Под расстройством рынка я подразумеваю быстрое падение цен на облигации или рост доходности.

Tether сейчас является одним из 22 крупнейших держателей казначейских обязательств США. Если бы Tether по каким-то причинам пришлось быстро распродать свои запасы, это могло бы вызвать хаос на мировых рынках облигаций. Я говорю "мировые", потому что все фиатные долговые инструменты в той или иной степени, форме или виде оцениваются на основе кривой казначейских обязательств США.

Если бы банковские партнеры Tether кинули их, Йеллен могла бы вмешаться следующим образом:

Возможно, она оговорит, что Tether будет предоставлено разумное время, чтобы остаться клиентом и не быть вынужденными продавать свои активы, чтобы быстро удовлетворить требования о выкупе.

Может быть, она заморозит активы Tether, чтобы они не могли ничего продавать до тех пор, пока она не почувствует, что рынок может поглотить авуары Tether.

Но чего Йеллен точно не сделает, так это не поможет Tether найти другого долгосрочного банковского партнера. Рост Tether и аналогичных стабильных монет, обслуживающих криптовалютный рынок, создает риск для рынка казначейских обязательств США.

Возможно, если Tether решит покупать никому не нужные облигации с длинным сроком погашения >10 лет вместо коротких векселей, которые нужны всем, Йеллен будет на их стороне. Но зачем Tether брать на себя такой риск, чтобы заработать меньше денег, чем можно заработать на более коротких векселях? Это связано с инверсией кривой доходности (долгосрочные ставки ниже краткосрочных).

Самые мощные руки финансового аппарата Pax Americana предпочли бы, чтобы Tether не существовал. И все это не имеет никакого отношения к криптовалютам.

Tether слишком богат

Талантливые аналитики из Maelstrom создали следующий спекулятивный баланс и отчет о доходах Tether. Для этого они использовали комбинацию публичных данных Tether и своих суждений.

Ниже приведена таблица восьми банков Too Big to Fail (TBTF - слишком большие, чтобы обанкротиться), управляющих экономической и политической системой Pax Americana, и их чистая прибыль за 2023 год.

Cantor Fitzgerald - это не банк, а первичный дилер и торговый дом. Существует только 23 банка первичных дилеров. Поэтому в колонке "Общие депозиты" это число для Cantor представляет собой стоимость активов его баланса. Оценку чистой прибыли и общей численности сотрудников Cantor я получил от Zippia.

Tether заработал 62 миллиона долларов на одного сотрудника. Ни один другой банк в этом списке даже близко не подошел к этому показателю. Прибыльность Tether - еще один пример того, как криптовалюты повлияют на крупнейшую передачу богатства в истории человеческой цивилизации.

Почему ни один из этих TBTF-банков не предлагает конкурирующий фиатный стейблкоин? Tether зарабатывает больше на одного сотрудника, чем каждый из этих банков, но без этих банков и им подобных Tether не может существовать.

Вместо того чтобы требовать отвязаки от банков Tether, возможно, один из этих банков мог бы купить Tether. Но зачем им это делать? Уж точно не из-за технологий. Код для развертывания смарт-контракта-клона Tether уже лежит в гребаном Интернете благодаря прозрачности публичных блокчейнов.

Если бы я был генеральным директором американского банка, поддерживающего существование Tether, я бы немедленно развернул его и предложил конкурирующий продукт. Первый американский банк, предложивший стейблкоин, быстро захватит рынок. Для пользователя владение монетами J.P. Morgan менее рискованно, чем Tether. Первый - это ответственность банка Too Big to Fail, который, по сути, является ответственностью империи. Второй - это ответственность частной компании, которую презирает вся банковская система США и ее регуляторы.

У меня нет оснований полагать, что американский банк замышляет свергнуть Tether. Но сделать это было бы проще простого. Почему Tether, принадлежащей крипто-магнатам, тусующимся на Багамах, чье существование на 100% зависит от доступа к банковской системе США, позволили заработать больше, чем Джейми Даймону за несколько торговых дней? Вещи, которые заставляют вас задуматься...

По мере развития бычьего рынка криптовалют, акции, имеющие какое-либо касательное отношение к крипто-бизнесу, будут падать. Американский банк, чьи акции падают из-за того, что рынок сходит с ума от плохих кредитов на коммерческую недвижимость, может получить толчок к росту стоимости, выйдя на рынок криптовалюты - стейблкоин. Это может стать стимулом, необходимым американскому банку для того, чтобы наконец-то напрямую конкурировать с Tether, Circle и т. д.

Если IPO Circle пройдет успешно, ожидайте вызова со стороны банковской системы. Стаблкоин-компании, такие как Circle и Tether, должны торговаться с дисконтом к прибыли, потому что у них нет конкурентного рва. Тот факт, что Circle может провести IPO, сам по себе комичен.

Нет горы выше...

Я только что объяснил, почему банковской системе США уничтожить Tether будет проще, чем победить Кэролайн Эллисон на олимпиаде по математике. Но почему мы, криптовалютная экосистема, должны создавать другой тип привязанного к фиату стейблкоина?

Благодаря Tether мы знаем, что криптовалютные рынки желают иметь стабильные монеты, привязанные к фиату. Проблема в том, что банки предоставляют хреновые услуги, потому что у них нет конкуренции, чтобы стать лучше. Используя Tether, любой человек, имеющий подключение к Интернету, получает доступ к платежам в долларах США 24 часа в сутки 7 дней в неделю.

Есть две основные проблемы с Tether:

Пользователи не получают никакой доли от NIM Tether.

Банковская система США может в одночасье отключить Tether, даже если он все делает по правилам.

Справедливости ради следует отметить, что пользователи любой валюты обычно не участвуют в доходах от сеньоража. Держа физические наличные долларовые купюры, вы не имеете права на прибыль ФРС... но определенно имеете право на ее убытки. Поэтому держателям USDT не стоит рассчитывать на получение NIM от Tether. Однако единственная группа пользователей, которая должна получить компенсацию, - это криптовалютные биржи.

Основная сфера применения Tether - это валюта фондирования, используемая для криптовалютной торговли. Tether также предлагает практически мгновенный способ перемещения фиатных средств между торговыми площадками. Биржи как площадки для торговли криптовалютами дают Tether полезность, но ничего не получают взамен. Не существует ни одного токена управления Tether, который можно было бы купить и который давал бы владельцу право на NIM. Если только биржа каким-то образом не приобрела долю в капитале Tether на заре его существования, у нее нет возможности разделить успех Tether. Это не душещипательная история о том, почему Tether должен раздавать деньги биржам. Напротив, это мотивирует биржи поддерживать эмитента стейблкоинов, который передает большую часть NIM держателям, и предлагает биржам шанс приобрести токены управления по дешевой оценке на ранних этапах развития эмитента.

Проще говоря, если вы хотите обогнать Tether, то должны выплачивать большую часть NIM держателям стейблкоинов и продавать биржам дешевые токены управления. Именно так атакуют физические фиатные стейблкоины.

Компания Ethena в точности следовала этой схеме. Владельцы USDe могут напрямую разместить их в Ethena и получить большую часть NIM. Все крупные биржи инвестировали в Ethena на ранних этапах привлечения средств. В качестве инвесторов-партнеров в Ethena выступают Binance Labs, Bybit через Mirana, OKX Ventures, Deribit, Gemini и Kraken.

С точки зрения доли рынка, которую представляют эти биржи, они покрывают примерно 90% открытого интереса ETH на основных биржах.

Как это работает?

Ethena - это синтетически обеспеченный фиатный криптодоллар.

ETH = Эфир

stETH = дериватив Lido Staked ETH

ETH = stETH

ETH = stETH = $10,000

Стоимость контракта ETH/USD perp swap = $1 стоимости ETH или stETH = 1 / ETH или stETH USD

Привязка

USDe - это стейблкоин, выпущенный компанией Ethena, целью которого является привязка к доллару США в соотношении 1:1.

Ethena привлекает различных авторизованных участников (AP). AP разрешено минтить* и сжигать USDe в соотношении 1:1 с долларом США.

*Минтинг — это создание и регистрация невзаимозаменяемого токена в блокчейне.

- прим. Holy Finance

Минтинг:

В настоящее время принимаются stETH Lido, Mantle mETH, Binance WBETH и ETH. Затем Ethena автоматически продает perp swap ETH/USD, чтобы заблокировать выраженную в USD стоимость этого ETH или ETH LSD. Затем протокол минтит эквивалентное количество USDe, соответствующее USD-стоимости короткого перп-хеджа.

Пример:

AP вкладывает 1 stETH, который стоит 10 000 долларов.

Ethena продает 10 000 контрактов перп-своп ETH/USD = $10 000 / $1 стоимость контракта.

AP получает 10 000 USDe, потому что Ethena продала 10 000 контрактов ETH/USD perp swap.

Сжигание:

Чтобы сжечь USDe, AP вносит USDe в Ethena. Затем Ethena автоматически покрывает часть своей короткой позиции ETH/USD perp swap, что разблокирует определенную сумму USD. Затем протокол сжигает USDe и возвращает определенное количество ETH или ETH LSD, основанное на общей сумме разблокированной стоимости USD за вычетом комиссии за исполнение.

Пример:

AP вносит 10 000 USDe.

Ethena покрывает 10 000 контрактов ETH/USD perp swap = $10 000 / $1 стоимость контракта.

AP получает 1 stETH = 10 000 * $1 / $10 000 stETH/USD за вычетом комиссии за исполнение.

Чтобы понять, почему изначально USDe должен торговаться с небольшой премией к доллару США на таких платформах для торговли стейблкоинами, как Curve, я объясню, почему пользователи хотят держать USDe.

Доходность USDe

Сочетание доходности стейкинга ETH и финансирования ETH/USD perp swap дает высокую синтетическую доходность USDe. Чтобы заработать эту доходность, держатели USDe занимаются стейкингом прямо в приложении Ethena. Чтобы начать зарабатывать доходность, требуется менее минуты.

Поскольку доходность sUSDe на момент публикации составляет около 30%, пользователи, которые уже держат USD-стейблкоины с гораздо меньшей доходностью, перейдут в sUSDe. Это окажет давление на покупателей и приведет к росту цены USDe в пулах Curve. Когда USDe будет торговаться с достаточно большой премией, AP будут вступать в игру и арбитражировать разницу.

Как видите, доходность sUSDe (=USDe в стейкинге) значительно выше, чем sDAI (=DAI в стейкинге) и -месячных казначейских обязательств США. Источник: Ethena

Представьте себе: 1 USDe = 2 USDT. Если AP сможет создать 1 USDe с помощью ETH или stETH стоимостью 1 USDT, он сможет получить безрисковую прибыль в 1 USD. Вот процесс:

Переведите USD на биржу.

Продайте 1 USD за ETH или stETH.

Пополните счет ETH или stETH в приложении Ethena и получите 1 USDe.

Внесите USDe на Curve и продайте их за 2 USDT.

Продайте 2 USDT за 2 USD на бирже и выведите USD на банковский счет.

Если пользователи поверят, что Ethena безопасна, а доходность реальна, то USDT в обращении упадет, а USDe в этом гипотетическом примере вырастет.

Доходность Terra USD (UST)

Слишком многие криптаны считают, что Ethena потерпит крах так же, как и UST. UST был стейблкоином, прикрепленным к экосистеме Terra/Luna. Anchor, децентрализованный протокол денежного рынка в экосистеме Terra, предлагал тем, кто делал занимался стейкингом UST, доходность в размере 20% в год. Люди могли вносить UST на депозит, а затем Anchor предоставлял этот депозит заемщику.

Любой эмитент стейблкоинов должен убедить пользователей, почему они должны перейти с, как правило, Tether на новый продукт. Высокая доходность - вот что побуждает к переходу.

UST был обеспечен Luna и биткойном, который был куплен путем продажи Luna. Luna была токеном управления экосистемой. Фонду принадлежала большая часть Luna. Из-за высокой цены Luna фонд продал Luna за UST, чтобы выплатить высокие процентные ставки по UST. Процентная ставка выплачивалась не в физических долларах США, а скорее вы зарабатывали больше токенов UST. Хотя UST сохранял привязку к доллару США в соотношении 1:1, рынок считал, что если он держит больше UST, то и доллара тоже больше.

По мере роста общей стоимости UST, заблокированных в Anchor, росли и процентные расходы по UST. Фонду стало невыгодно продолжать продавать Luna, чтобы субсидировать вознаграждение Anchor по UST. Доходность обеспечивалась только верой рынка в то, что Luna должна стоить миллиарды долларов.

Когда Luna начала падать в цене, началась алгоритмическая спираль смерти стабильных монеток. Из-за того, что Luna минтили и сжигали, чтобы сохранить привязку UST 1:1 к доллару США, по мере падения стоимости Luna поддерживать привязку UST к доллару становилось все труднее. Как только привязка была нарушена, все проценты UST, накопленные на Anchor, стали бесполезными.

Доходность Ethena

USDe генерирует доходность совершенно иным способом, чем UST. Ethena владеет двумя активами, приносящими доход.

Стейкинг ETH:

Стейкинг ETH делается с помощью ликвидных стейкинг-деривативов, таких как Lido (stETH). stETH приносит доход от стейкинга на ETH. ETH размещается на Lido. Lido запускает валидационные узлы, капитализированные за счет депозитов ETH, и переводит ETH, выплачиваемый сетью Ethereum, держателям stETH.

Перп-свопы:

Перп-своп - это непрерывная полоса фьючерсных контрактов с коротким сроком исполнения. Ставки финансирования (фандинг) большинства перп-свопов меняется каждые 8 часов. Ставка финансирования основана на премии или дисконте перпа по отношению к споту. Если в течение предыдущих 8 часов перп торговался с премией в 1% по отношению к споту, то ставка финансирования на следующий период будет равна +1%. Если ставка финансирования положительна, лонги оплачивают шорты; и наоборот, если ставка отрицательна.

Ethena держит короткие позиции perp swap, чтобы зафиксировать USD-стоимость ETH, которым она владеет. Поэтому при положительном фандинге Ethena получает процентный доход. При отрицательном фандинге она выплачивает проценты. Очевидно, что как держатель USDe, мы хотим быть уверены, что Ethena будет получать проценты, а не выплачивать их. Вопрос в том, почему ETH/USD должен торговаться с премией на форвардной основе?

Эфир сейчас является дефляционной валютой. Доллар США - инфляционная валюта. Если в будущем будет меньше ETH, но больше USD, то ETH/USD должен торговаться на форвардной основе по более высокой цене. Это означает, что любой форвардный дериватив с кредитным плечом, такой как перп-своп, должен торговаться с премией к споту. Фандинг в большинстве случаев должен быть положительным, что означает, что Эфириум получает проценты. Данные подтверждают это.

Что может привести к тому, что Эфир превратится из дефляционной валюты в инфляционную? Если бы использование сети Ethereum резко упало, то в каждом блоке сжигалось бы гораздо меньше газа ETH. В этом случае вознаграждение за блок Ether будет больше, чем сожженный газ Ether.

Что может привести к тому, что доллар США превратится из инфляционной валюты в дефляционную? Политикам США нужно перестать тратить чертову кучу денег, чтобы переизбираться. ФРС должна сократить свой баланс до нуля. Это приведет к резкому сокращению оборота кредитных денег в долларах США.

Я не думаю, что произойдет какое-либо из этих событий; поэтому в обозримом будущем разумно ожидать положительной ставки фандинга в большинстве периодов.

USDe - это не UST.

Доходность USDe формируется за счет сочетания доходности по стейкингу ETH и положительного финансирования по свопу. Доходность не основана на стоимости токена управления Ethena. USDe и UST генерируют доходность совершенно разными способами.

Риски Ethena

Подведем итоги!

Ethena имеет биржевой риск контрагента. Ethena не децентрализована и не стремится к этому. Ethena держит короткие позиции perp swap на централизованных биржах деривативов (CEX). Если эти CEX по каким-либо причинам не смогут выплатить прибыль по своп-позициям или не смогут вернуть внесенный залог, Ethena понесет потери капитала. Ethena пытается снизить риск прямых биржевых контрагентов путем размещения средств у сторонних кастодианов, таких как:

Риск контрагента Tether связан с банками TradFi. Риск контрагента Ethena связан с производными CEX и крипто-кастодианами.

CEX являются инвесторами Ethena и кровно заинтересованы в том, чтобы их не взломали и обеспечили надлежащие выплаты по своим производным инструментам. Деривативные CEX - самые прибыльные криптокомпании, и они хотят оставаться такими. Обманывать своих клиентов - плохой бизнес. По мере роста Ethena растет открытый интерес к деривативам, что увеличивает комиссионный доход для CEX. Все стимулы согласованы. CEX хотят, чтобы у Ethena все было хорошо.

Продукт Tether помогает функционировать рынкам криптокапитала. Крипта существует для того, чтобы не вмешиваться в работу банков TradFi. Банки TradFi хотят, чтобы криптовалюта потерпела крах. Банковский Tether с фундаментальной точки зрения ускоряет гибель TradFi. Стимулы не согласованы. Банки TradFi не хотят, чтобы Tether преуспевал, равно как и их регулирующие органы.

Ethena - для нас, от нас, она же FUBU (For Us, By Us).

Tether - для нас, от них, она же FUBAR (For Us, By Them).

Смарт-контракт LSD и снижение рисков

Ethena владеет LSD ETH. Она подвержена риску смарт-контрактов. Например, что-то может пойти не так с Lido, что сделает stETH бесполезным. Кроме того, существует риск сокращения. Сокращение происходит, когда валидатор сети узлов Ethereum нарушает определенные правила. В качестве штрафа капитал ETH, находящийся в распоряжении валидатора, уменьшается, иначе говоря, урезается.

Отрицательный фандинг

Как я упоминал ранее, ставка финансирования по свопу может стать отрицательной в течение длительного периода времени. Ставка финансирования может стать настолько отрицательной, что чистая стоимость активов Ethena окажется ниже суммы выпущенных USDe. Тогда USDe нарушит привязку в сторону снижения.

Риск смарт-контракта Ethena

Так же, как и Tether, Ethena запускает смарт-контракты на публичных блокчейнах. В коде может быть ошибка, которая вызывает неожиданное поведение, что в конечном итоге приводит к потерям для владельцев USDe. Обычно хакеры пытаются бесплатно минтить чертову тонну стейблкоина, а затем обменять его на другую криптовалюту на таких платформах, как Uniswap или Curve. Это приводит к разрыву привязки по мере увеличения предложения стабильной монеты без равного увеличения активов, поддерживающих стабильную монету.

Однако смарт-контракты Ethena относительно просты, и большая часть их сложности связана с разработкой вне блокчейна. Контракт onchain mint/redeem содержит всего около 600 строк кода, и только одобренные участники могут взаимодействовать с наиболее чувствительным контрактом onchain, что помогает снизить этот риск, блокируя взаимодействие с ним неизвестных злоумышленников.

Пределы роста

Оборотное предложение USDe может вырасти только настолько, насколько увеличится общий открытый интерес к фьючерсам на ETH и контрактам perp swap на биржах. Оборотное предложение физически обеспеченных фиатных стейблкоинов составляет около 130 миллиардов долларов. Общий открытый интерес к ETH на всех биржах, на которых торгует Ethena, составляет ок. 8,5 миллиарда долларов и около 12 миллиардов долларов на всех биржах, а также еще 31 миллиард открытых процентов по контрактам BTC, которые Ethena может использовать, как только они решат использовать BTC в качестве залога. Учитывая совокупный открытый интерес к BTC и ETH на сумму около 43 миллиардов долларов, Ethena, учитывая текущие рыночные условия, не может занять первое место. В то время как Ethena начинает с ETH, BTC и SOL тривиально легко добавить в свою систему, это просто вопрос последовательности.

Хотя вышесказанное верно, помните, я сказал, что Ethena будет коронована через много лет. По мере роста криптовалюты как класса активов общий открытый интерес будет расти экспоненциально. Некоторые полагают, что криптовалюта как класс активов достигнет 10 триллионов долларов в этом цикле. На этом уровне нет ничего абсурдного в том, что открытый интерес к ETH может превысить 1 трлн долларов, учитывая, что Эфир является второй по величине криптовалютой по рыночной капитализации.

Ethena будет расти по мере роста криптовалюты.

Страховой фонд

Страховой фонд существует для того, чтобы смягчить финансовые потери из-за некоторых из рисков, описанных выше. Если ставка финансирования станет отрицательной или синтетический доллар обесценится, фонды выступят в качестве участника торгов на открытом рынке за USDe. Фонд состоит из стабильных монет (USDT и USDC), stETH и позиций USDe/USD LP. В настоящее время страховой фонд капитализируется за счет средств, полученных в ходе раундов сбора средств Ethena Labs, и части прибыли, генерируемой USDe, которая не в стейкинге. В будущем средства будут капитализироваться за счет долгосрочной ставки доходности по мере роста предложения USDe в обращении. Страховой фонд на момент написания статьи составляет 16 миллионов долларов.

Ни USDT, ни USDe не лишены риска. Риски, однако, разные. Tether и Ethena в конечном итоге могут потерпеть неудачу, но по разным причинам.

Токены!

Поскольку люди начинают верить, что доходность USDe не является фантазией, количество USDe в обращении будет расти.

Следующий шаг - владение частью королевства. Именно здесь вступает в игру предстоящий токен управления Ethena.

Оценка Ethena

Ethena, как и любой эмитент валюты, живет и умирает за счет сеньоража. В этом разница между стоимостью создания денег и тем, какие реальные товары можно купить за деньги. Я хочу представить простую модель оценки Ethena на основе этих доходов от сеньоража. Для тех, кто может приобрести токены управления Ethena в ближайшие месяцы, вам следует, по крайней мере, попытаться построить модель оценки протокола.

Любой выпущенный USDe можно отправить в стейкинг и получить доход от размещения ETH плюс доход от финансирования свопа. На данный момент Ethena распределяет доход, генерируемый активами, поддерживающими sUSDe, в то время как доход, генерируемый активами, поддерживающими USDe не в стейкинге, отправляется в страховой фонд после этой кампании, этот доход пойдет в протокол. Я подсчитал, что долгосрочное разделение составит 80% генерируемой протоколом доходности, приходящейся на staked USDe (sUSDe), в то время как 20% генерируемой доходности приходится на протокол Ethena.

Годовой доход протокола Ethena = Общая доходность * (1 - 80% * (1 - предложение sUSDe / предложение USDe))

Если в стейкинге 100% USDe, т.е. предложение sUSDe = предложение USDe:

Годовой доход протокола Ethena = Общая доходность * 20%

Общая доходность = предложение USDe * (Доход от стейкинга ETH + фандинг свопа ETH)

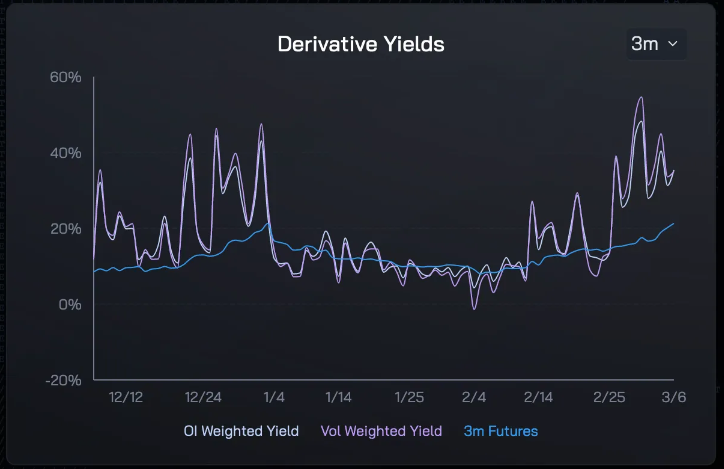

Доходность стейкинга ETH и фандинг свопов ETH являются переменными процентными ставками. Недавняя история может подсказать нам, что возможно в будущем.

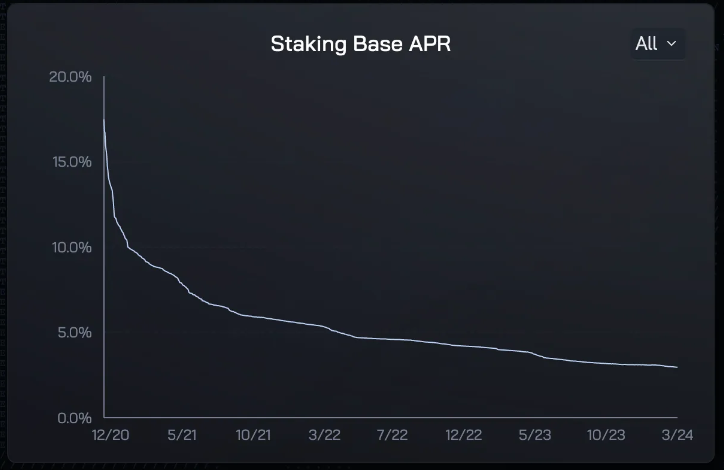

Доходность стейкинга ETH - я предполагаю доходность в 4% годовых.

фандинг свопа ETH - я предполагаю 20%.

% стейкинга - В настоящее время только 28% USDe в стейкинге. Я ожидаю, что со временем этот показатель будет расти. Я предполагаю, что в будущем доля в стейкинге будет составлять 50%.

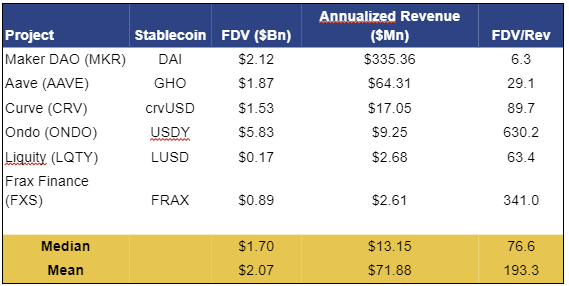

Ключевая часть этой модели заключается в том, какой мультипликатор Полностью разводненной оценки (FDV) к выручке следует использовать. Это всегда игра "угадай-ка", но я представлю несколько будущих путей, основанных на сопоставимых проектах DeFi stablecoin.

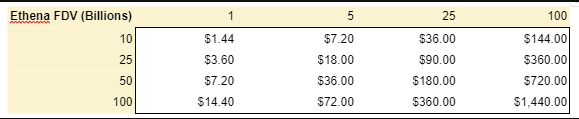

Используя эти мультипликаторы в качестве ориентира, я создал следующий потенциальный FDV Ethena.

Горизонтальная ось - предложение USDe в миллиардах. Вертикальная ось - коэффициент FDV/Rev.

Ondo - самый новый и самый крутой ребенок в блокчейне стейблкоинов. При FDV примерно в 6 миллиардов долларов и доходе всего в 9 миллионов долларов он торгуется с коэффициентом 630x. Ух ты! Может ли Ethena быть оценена так же высоко?

На этой неделе активы Ethena в размере $820 млн принесли доходность 67%. Если экстраполировать этот показатель на год при соотношении сткйинга 50% sUSDe и USDe, то годовой доход Ethena составит ~ 300 миллионов долларов. Использование оценки, подобной оценке Ondo, приводит к FDV в $189 млрд. Означает ли это, что FDV Ethena приблизится к $200 млрд при запуске? Нет. Но это означает, что рынок будет платить большие деньги за будущие доходы Ethena.

Ух ты!!!

История

Если вы больше ничего не запомните из этого эссе, помните следующее:

Ethena - это "Для нас, от нас", или FUBU.

Tether - это для нас, для них, он же FUBAR.

Вам решать, держать или не держать длинные или короткие позиции в USDe или в конечном итоге в управляющем токене Ethena. Я надеюсь, что это эссе объясняет миссию Ethena и то, почему она важна для успеха криптовалют.

На этом я с вами прощаюсь, так как должен сосредоточиться на том, чтобы не сломать ноги во время разгребания этого снега.

Точно по расписанию пыль на корке возвращается на Хоккайдо, Япония. Днем здесь солнечно и тепло, но ночью холодно до костей. Такая погода приводит к плачевному состоянию снега, называемому "пыль на корке" (dust on crust). Под тем, что кажется прекрасной плитой нетронутой силы, скрывается лед и хрустящий снег. Отвратительно.

В связи с ускорением перехода зимы в весну я хочу вновь обратиться к своему эссе "Пыль на корке", опубликованному год назад. В этом эссе я предложил, как создать синтетически обеспеченный фиатный стейблкоин, который не обязан своим существованием банковской системе TradFi. Моя идея сочетает в себе лонг криптовалюты, хеджированный короткой позицией на вечные свопы, создавая синтетическую фиатную валютную единицу. Я назвал ее "Накадоллар", потому что представлял себе использование биткоина и коротких свопов XBTUSD как способ создания синтетического доллара США. Я завершил эссе обещанием поддержать надежную команду, пытающуюся воплотить эту идею в жизнь, любым доступным мне способом.

Как же много изменилось за год. Гай - основатель компании Ethena. До создания Ethena, Гай работал в хедж-фонде с капиталом 60 миллиардов долларов, инвестируя в особые ситуации в сфере кредитования, прямых инвестиций и недвижимости. Гай подхватил болезнь щиткоинов во время лета DeFi, начавшегося в 2020 году, и больше не оглядывался назад. Он вдохновился на запуск собственного синтетического доллара после прочтения эссе "Пыль на корке". Но, как и все великие предприниматели, он захотел усовершенствовать первоначальную идею. Вместо биткоина он хотел создать синтетический стабильный доллар, использующий Эфир. По крайней мере, для начала.

Гай выбрал Эфир, потому что сеть Ethereum предлагает нативную доходность. Для обеспечения безопасности и обработки транзакций валидаторы сети Ethereum получают небольшое количество ETH за каждый блок непосредственно по протоколу. Это то, что я буду называть стейкинг-доходностью ETH. Кроме того, поскольку Эфир сейчас является дефляционной валютой, существует фундаментальная причина, по которой форварды, фьючерсы и перп-свопы на ETH/USD торгуются с постоянной премией к споту. Держатели коротких перп-свопов могут получить эту премию. Сочетание физического стейк-ETH плюс короткой позиции по свопу ETH/USD создает высокодоходный синтетический USD. По состоянию на текущую неделю доходность стейк-синтетического доллара США Ethena (sUSDe) составляет около 50% годовых.

Отличная идея - ничто без команды, которая может ее реализовать. Парень назвал свой синтетический доллар Ethena и собрал команду рок-звезд, чтобы быстро и безопасно запустить протокол. Maelstrom стал советником-основателем в мае 2023 года, а в обмен мы получили токены управления. В прошлом я работал со многими высококлассными командами, и ребята из Ethena делают все, что нужно, не срезая углов. Прошло еще двенадцать месяцев, и стабильная монета USDe компании Ethena находится в реальном времени с тиражом, приближающимся к миллиарду единиц после всего лишь 3 недель жизни в сети (TVL составляет 1 миллиард долларов; 1 USDe = 1 доллар США).

Я хочу честно обсудить будущее Ethena и стабильных монет. Я верю, что Ethena может затмить Tether в качестве крупнейшего стейблкоина. Потребуется много лет, чтобы это пророчество сбылось. Однако я хочу объяснить, почему Tether - это лучший и худший бизнес в криптовалюте. Лучший - потому что это, вероятно, самый прибыльный финансовый посредник в расчете на одного сотрудника в TradFi и криптовалютах. Худший - потому что Tether существует на радость своим более бедным банковским партнерам из TradFi. Зависть банков и проблемы, которые Tether создает для хранителей финансовой системы Pax Americana, могут мгновенно положить конец Tether.

Для всех этих заблуждающихся я хочу внести ясность. Tether не является финансовым мошенником, и Tether не лжет о своих резервах. Кроме того, я с огромным уважением отношусь к тем, кто основал и управляет Tether. Но, при всем уважении, Ethena собирается потрясти Tether.

Это эссе будет состоять из двух частей. Во-первых, я объясню, почему Федеральная резервная система США (ФРС), Казначейство США и крупные политически связанные американские банки хотят уничтожить Tether. Во-вторых, я подробно расскажу об Ethena. Я дам краткий обзор того, как устроена Ethena, как она поддерживает привязку к доллару США и факторы риска. Наконец, я предложу модель оценки стоимости токена управления Ethena.

Прочитав это эссе, вы поймете, почему я считаю, что Ethena - это лучший шанс для криптовалютной экосистемы создать синтетический доллар США, который будет работать на публичном блокчейне.

Примечание: фиатные стейблкоины с физическим обеспечением - это монеты, в которых эмитент держит фиат на банковском счете, например, Tether, Circle, First Digital (кхм-кхм... Binance) и т. д. Синтетически обеспеченные фиатные стабильные монеты - это монеты, в которых эмитент держит криптовалюту, хеджированную коротким деривативом, например, Ethena.

Зеленый от зависти

Tether (USDT) - крупнейший стейблкоин, измеряемый по количеству токенов в обращении. 1 USDT = 1 USD. USDT пересылается между кошельками на различных публичных блокчейнах, таких как Ethereum. Для поддержания привязки Tether держит на банковском счете 1 доллар США за каждую единицу USDT в обращении.

Без банковского счета в USD Tether не может выполнять свои функции по созданию USDT, хранению USD, обеспечивающих USDT, и выкупу USDT.

Создание: Без банковского счета невозможно создать USDT, поскольку трейдеру некуда отправить свои USD.

Хранение USD: Без банковского счета негде хранить USD, обеспечивающие USDT.

Выкуп USDT: без банковского счета нет возможности выкупить USDT, потому что нет банковского счета, с которого можно отправить USD выкупающему.

Наличие банковского счета не гарантирует успеха, поскольку не все банки созданы одинаковыми. В мире существуют тысячи банков, которые могут принимать депозиты в долларах США, но только определенные банки имеют мастер-счет в ФРС. Любой банк, желающий проводить клиринг в долларах США через ФРС для выполнения своих обязательств в качестве банка-корреспондента, должен иметь мастер-счет. ФРС оставляет за собой полную свободу действий в отношении того, каким банкам предоставляются мастер-счета.

Я быстро объясню, как работает корреспондентский банк.

Есть три банка: A, B и C. Банки A и B находятся в двух неамериканских юрисдикциях. Банк C - это американский банк с мастер-счетом. Банки A и B хотели бы иметь возможность перемещать доллары США по фиатной финансовой системе. Каждый из них подает заявку на использование банка C в качестве банка-корреспондента. Банк C оценивает клиентские базы банков и одобряет их.

Банку А нужно отправить 1000 долларов в банк В. Движение средств происходит так: 1000 долларов переходят со счета банка А в банке С на счет банка В в банке С.

Давайте немного изменим пример и добавим банк D, который также является американским банком с мастер-счетом. Банк A использует банк C в качестве банка-корреспондента, а банк B использует банк D в качестве банка-корреспондента. Итак, что произойдет, если банк А захочет отправить 1000 долларов в банк Б? Движение средств происходит следующим образом: банк C переводит 1000 долларов со своего счета в ФРС на счет банка D в ФРС. В итоге банк D зачисляет $1 000 на счет банка B.

Как правило, банки за пределами США используют банк-корреспондент для перевода долларов США по всему миру. Это связано с тем, что доллары США должны проходить клиринг непосредственно через ФРС, когда они перемещаются между юрисдикциями.

Я занимаюсь криптовалютами с 2013 года, и чаще всего банк криптобиржи, в который вы вносите фиатные средства, не является банком, зарегистрированным в США, что означает, что он полагается на американский банк с мастер-счетом для обработки фиатных депозитов и снятия средств. Эти небольшие неамериканские банки жаждут депозитов и обслуживают криптовалютные компании, потому что могут взимать высокие комиссии и ничего не платить за депозиты. В глобальном масштабе банки обычно отчаянно нуждаются в дешевом долларовом финансировании, поскольку доллар США является мировой резервной валютой. Однако эти небольшие иностранные банки должны взаимодействовать со своими банками-корреспондентами, чтобы обрабатывать депозиты и снимать доллары за пределами своего местонахождения. Хотя банки-корреспонденты терпимо относятся к этим фиатным потокам, связанным с криптовалютным бизнесом, по тем или иным причинам иногда определенные крипто-клиенты отключаются от мелких банков по указанию банка-корреспондента. Если небольшой банк не подчиняется, он теряет свои корреспондентские отношения вместе с возможностью перемещать доллары по всему миру. Банк, который теряет возможность перемещать доллары, - это мертвый банк. Поэтому небольшие банки всегда будут отказываться от криптовалютных клиентов, если их об этом попросит банк-корреспондент.

Эта корреспондентская деятельность очень важна, когда мы анализируем силу банковских партнеров Tether.

Банковские партнеры Tether:

Britannia Bank & Trust

Cantor Fitzgerald

Capital Union

Ansbacher

Deltec Bank and Trust

Из пяти перечисленных банков только один, Cantor Fitzgerald, является банком с американской пропиской. Однако ни у одного из этих пяти банков нет мастер-счета ФРС. Cantor Fitzgerald является первичным дилером, который помогает ФРС проводить операции на открытом рынке, такие как покупка и продажа облигаций. Способность Tether переводить и хранить доллары США полностью зависит от прихоти переменчивых банков-корреспондентов. Учитывая размер портфеля казначейских обязательств США, я предполагаю, что партнерство Tether с Cantor имеет решающее значение для дальнейшего доступа к этому рынку.

Если кто-то из руководителей этих банков не договорился о долевом участии в Tether в обмен на предоставление банковских услуг, то они просто глупцы. Вы поймете, почему, когда я позже представлю метрику выручки Tether на одного сотрудника.

Это объясняет, почему банковские партнеры Tether являются неоптимальными. Далее я хочу объяснить, почему ФРС не нравится бизнес-модель Tether и почему на фундаментальном уровне это не имеет никакого отношения к криптовалютам, а связано с тем, как функционируют денежные рынки в долларах США

Полностью зарезервированный банковский счет

Tether, если смотреть через призму TradFi, является полностью зарезервированным банком, также называемым узким банком. Полностью зарезервированный банк принимает депозиты, не выдавая их взаймы. Единственная услуга, которую он предлагает, - это перевод денег туда и обратно. Проценты по вкладам практически не выплачиваются, поскольку вкладчики не подвергаются никакому риску. Если бы все вкладчики одновременно запросили свои деньги обратно, банк мог бы удовлетворить этот запрос мгновенно. Отсюда и название – полностью зарезервировано. Сравните это с банком с частичным резервированием, где размер кредитного портфеля больше, чем депозитная база. Если все вкладчики одновременно запросят свои деньги обратно из банка с частичным резервированием, банк разорится. Банки с частичным резервированием платят проценты за привлечение депозитов, но вкладчики сталкиваются с риском.

Tether - это, по сути, полностью резервированный банк в долларах США, который предоставляет услуги по транзакциям в долларах США, основанные на публичных блокчейнах. Это оно. Никаких займов, никаких приколов.

ФРС не нравятся банки с полным резервированием не из-за того, кто их клиенты, а скорее из-за того, что эти банки делают со своими депозитами. Чтобы понять, почему ФРС ненавидит банковскую модель с полным резервированием, я должен обсудить механизм количественного смягчения (QE) и его последствия.

Банки обанкротились во время Великого финансового кризиса 2008 года, потому что у них не было достаточных резервов для покрытия убытков по сомнительным ипотечным кредитам. Резервы - это средства, которые банки размещают в ФРС. ФРС отслеживает размер банковских резервов по отношению к совокупным непогашенным кредитам. После 2008 года ФРС гарантировала, что у банков никогда не будет недостатка в резервах. ФРС добилась этого путем проведения количественного смягчения.

Количественное смягчение - это процесс, посредством которого ФРС покупает облигации у банков и кредитует их за счет резервов, хранящихся в ФРС. ФРС провела скупку облигаций в рамках программы количественного смягчения на триллионы долларов, увеличив остатки банковских резервов. Ура!

Количественное смягчение не было таким безумно инфляционным в очевидном смысле, как стимулирующие меры против COVID, потому что банковские резервы оставались в ФРС. Стимулирующие чеки против COVID были переданы непосредственно населению, чтобы оно могло тратить их по своему усмотрению. Если бы банки вместо этого выдали эти резервы взаймы, инфляция после 2008 года мгновенно выросла бы, потому что деньги оказались бы в руках предприятий и частных лиц.

Банки с частичным резервированием существуют для предоставления займов; если они не предоставляют займы, они не зарабатывают деньги. Следовательно, банки с частичным резервированием, при прочих равных условиях, предпочли бы предоставлять свои резервы платежеспособным клиентам, а не оставлять их в ФРС. У ФРС была проблема. Как они гарантируют, что банковская система располагает почти бесконечными резервами, не вызывая инфляции? ФРС предпочла дать “взятку” банковской отрасли, а не выдавать кредиты.

Подкуп банков требовал от ФРС выплаты процентов с избыточных резервов банковской системы. Чтобы рассчитать величину взятки, умножьте общие банковские резервы, хранящиеся в ФРС, на проценты с остатков резервов (IORB). IORB должен колебаться между нижней и верхней границами ставки по фондам ФРС. Прочтите мое эссе “Кайт или доска" (ссылка на мой перевод), чтобы понять почему.

Кредитование сопряжено с риском. Дефолт заемщиков. Банки предпочли бы получать безрисковый процентный доход от ФРС, чем кредитовать частный сектор и нести возможные убытки. Таким образом, непогашенные кредиты банковской системы не росли такими же темпами, как баланс ФРС, по мере продвижения QE. Успех, однако, обходится недешево. Когда фонды ФРС составляли от 0% до 0,25%, взятка стоила недорого. Но теперь, когда ставка по фондам ФРС составляет от 5,25% до 5,50%, эта взятка IORB обходится ФРС в миллиарды долларов в год.

ФРС поддерживает “высокие” процентные ставки, чтобы снизить инфляцию; однако из-за более высокой стоимости IORB ФРС стала убыточной. Казначейство США и, соответственно, американская общественность напрямую финансируют взятки ФРС банкам через программу IORB. Когда ФРС зарабатывает деньги, она перечисляет эти платежи в Казначейство США. Когда ФРС теряет деньги, Казначейство США занимает деньги и направляет их ФРС для покрытия своих потерь.

Количественное смягчение решило проблему недостаточных банковских резервов. ФРС теперь хочет сократить объем банковских резервов, чтобы снизить инфляцию. Ввести количественное ужесточение (QT).

QT - это когда ФРС продает облигации банковской системе, оплаченные за счет резервов, хранящихся в ФРС. Там, где QE увеличивает банковские резервы, QT сокращает их. По мере того, как банковские резервы падают, стоимость взятки IORB также растет. Очевидно, ФРС было бы неприятно, если бы банковские резервы росли в то же время, когда она платит высокие ставки из-за IORB.

Банковская модель с полным резервированием противоречит заявленным целям ФРС. Банк с полным резервированием не выдает кредитов, что означает, что 100% депозитов депонируются в ФРС в качестве резервов. Если бы ФРС начала выдавать полностью зарезервированные банковские лицензии банкам, ведущим бизнес, аналогичный Tether, это усугубило бы потери центрального банка.

Tether не является банком, имеющим лицензию в США, поэтому он не может вносить депозиты напрямую в ФРС и получать IORB. Но Tether может размещать наличные в фондах денежного рынка, которые могут получить доступ к программе обратного репо (RRP). RRP аналогичен IORB в том смысле, что ФРС должна выплачивать процентную ставку между нижней и верхней границей фондов ФРС, чтобы точно определять, где торгуются краткосрочные ставки. Казначейские векселя (T-bills), которые представляют собой облигации с нулевым купоном сроком погашения менее одного года, торгуются с доходностью, немного превышающей ставку RRP. Таким образом, хотя Tether не является банком, его депозиты инвестированы в инструменты, которые требуют от ФРС и Казначейства США выплаты процентов. Tether инвестировал почти 81 миллиард долларов в фонды денежного рынка и T-bills. Tether финансируется за счёт ФРС. И ФРС это не нравится.

Tether финансируется за счёт ФРС, потому что Tether платит 0% с остатков в долларах США, но зарабатывает примерно по верхней границе ставки по фондам ФРС. Это чистая процентная маржа Tether (NIM). Как вы можете себе представить, Tether вне себя от радости, что ФРС повышает ставки, поскольку NIM выросла практически с 0% до почти 6% менее чем за 18 месяцев (с марта 2022 по сентябрь 2023).

Tether - не единственный эмитент стабильных монет, поддерживающий ФРС. Circle (USDC) и все другие стабильные монеты, которые принимают доллары США и выпускают токены, делают то же самое.

Если банки по какой-то причине откажутся от Tether, ФРС ничего не сделает, чтобы помочь. На самом деле, управляющие ФРС обрадуются больше, чем пухлый Сэм Бэнкман-Фрид во время внебрачного визита Тиффани Фонг.

А как насчет Йеллен? Есть ли у ее министерства финансов какие-либо претензии к Tether?

Tether слишком большой

Министру финансов США Джанет Йеллен нужен хорошо функционирующий рынок казначейских облигаций США. Это позволяет ей занимать деньги, необходимые для погашения ежегодного дефицита бюджета в несколько триллионов долларов. Размер рынка казначейских облигаций США наряду с бюджетным дефицитом резко вырос после 2008 года. Чем больше он растет, тем более хрупким он становится.

Этот график индекса ликвидности государственных ценных бумаг США наглядно демонстрирует снижение ликвидности рынка казначейских обязательств США со времен COVID (более высокое число означает худшие условия ликвидности). Чтобы расстроить рынок, требуется меньший объем продаж. Под расстройством рынка я подразумеваю быстрое падение цен на облигации или рост доходности.

Tether сейчас является одним из 22 крупнейших держателей казначейских обязательств США. Если бы Tether по каким-то причинам пришлось быстро распродать свои запасы, это могло бы вызвать хаос на мировых рынках облигаций. Я говорю "мировые", потому что все фиатные долговые инструменты в той или иной степени, форме или виде оцениваются на основе кривой казначейских обязательств США.

Если бы банковские партнеры Tether кинули их, Йеллен могла бы вмешаться следующим образом:

Возможно, она оговорит, что Tether будет предоставлено разумное время, чтобы остаться клиентом и не быть вынужденными продавать свои активы, чтобы быстро удовлетворить требования о выкупе.

Может быть, она заморозит активы Tether, чтобы они не могли ничего продавать до тех пор, пока она не почувствует, что рынок может поглотить авуары Tether.

Но чего Йеллен точно не сделает, так это не поможет Tether найти другого долгосрочного банковского партнера. Рост Tether и аналогичных стабильных монет, обслуживающих криптовалютный рынок, создает риск для рынка казначейских обязательств США.

Возможно, если Tether решит покупать никому не нужные облигации с длинным сроком погашения >10 лет вместо коротких векселей, которые нужны всем, Йеллен будет на их стороне. Но зачем Tether брать на себя такой риск, чтобы заработать меньше денег, чем можно заработать на более коротких векселях? Это связано с инверсией кривой доходности (долгосрочные ставки ниже краткосрочных).

Самые мощные руки финансового аппарата Pax Americana предпочли бы, чтобы Tether не существовал. И все это не имеет никакого отношения к криптовалютам.

Tether слишком богат

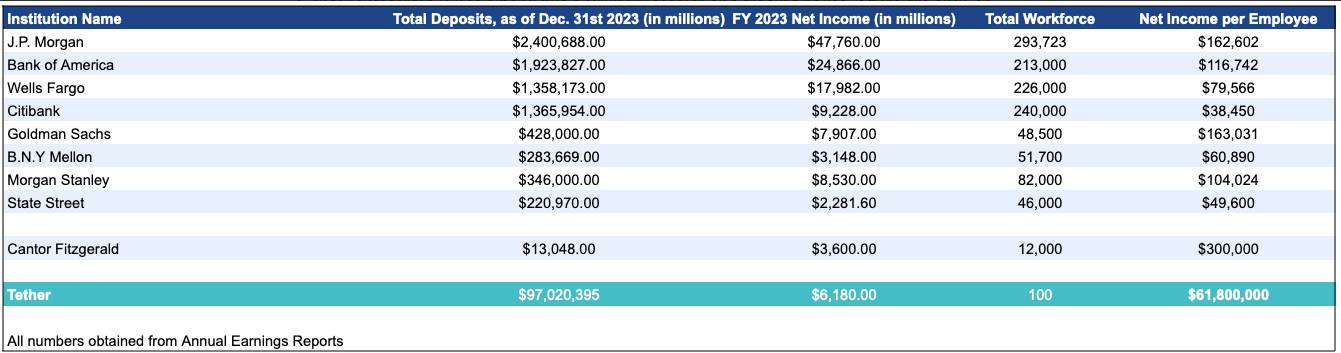

Талантливые аналитики из Maelstrom создали следующий спекулятивный баланс и отчет о доходах Tether. Для этого они использовали комбинацию публичных данных Tether и своих суждений.

Ниже приведена таблица восьми банков Too Big to Fail (TBTF - слишком большие, чтобы обанкротиться), управляющих экономической и политической системой Pax Americana, и их чистая прибыль за 2023 год.

Cantor Fitzgerald - это не банк, а первичный дилер и торговый дом. Существует только 23 банка первичных дилеров. Поэтому в колонке "Общие депозиты" это число для Cantor представляет собой стоимость активов его баланса. Оценку чистой прибыли и общей численности сотрудников Cantor я получил от Zippia.

Tether заработал 62 миллиона долларов на одного сотрудника. Ни один другой банк в этом списке даже близко не подошел к этому показателю. Прибыльность Tether - еще один пример того, как криптовалюты повлияют на крупнейшую передачу богатства в истории человеческой цивилизации.

Почему ни один из этих TBTF-банков не предлагает конкурирующий фиатный стейблкоин? Tether зарабатывает больше на одного сотрудника, чем каждый из этих банков, но без этих банков и им подобных Tether не может существовать.

Вместо того чтобы требовать отвязаки от банков Tether, возможно, один из этих банков мог бы купить Tether. Но зачем им это делать? Уж точно не из-за технологий. Код для развертывания смарт-контракта-клона Tether уже лежит в гребаном Интернете благодаря прозрачности публичных блокчейнов.

Если бы я был генеральным директором американского банка, поддерживающего существование Tether, я бы немедленно развернул его и предложил конкурирующий продукт. Первый американский банк, предложивший стейблкоин, быстро захватит рынок. Для пользователя владение монетами J.P. Morgan менее рискованно, чем Tether. Первый - это ответственность банка Too Big to Fail, который, по сути, является ответственностью империи. Второй - это ответственность частной компании, которую презирает вся банковская система США и ее регуляторы.

У меня нет оснований полагать, что американский банк замышляет свергнуть Tether. Но сделать это было бы проще простого. Почему Tether, принадлежащей крипто-магнатам, тусующимся на Багамах, чье существование на 100% зависит от доступа к банковской системе США, позволили заработать больше, чем Джейми Даймону за несколько торговых дней? Вещи, которые заставляют вас задуматься...

По мере развития бычьего рынка криптовалют, акции, имеющие какое-либо касательное отношение к крипто-бизнесу, будут падать. Американский банк, чьи акции падают из-за того, что рынок сходит с ума от плохих кредитов на коммерческую недвижимость, может получить толчок к росту стоимости, выйдя на рынок криптовалюты - стейблкоин. Это может стать стимулом, необходимым американскому банку для того, чтобы наконец-то напрямую конкурировать с Tether, Circle и т. д.

Если IPO Circle пройдет успешно, ожидайте вызова со стороны банковской системы. Стаблкоин-компании, такие как Circle и Tether, должны торговаться с дисконтом к прибыли, потому что у них нет конкурентного рва. Тот факт, что Circle может провести IPO, сам по себе комичен.

Нет горы выше...

Я только что объяснил, почему банковской системе США уничтожить Tether будет проще, чем победить Кэролайн Эллисон на олимпиаде по математике. Но почему мы, криптовалютная экосистема, должны создавать другой тип привязанного к фиату стейблкоина?

Благодаря Tether мы знаем, что криптовалютные рынки желают иметь стабильные монеты, привязанные к фиату. Проблема в том, что банки предоставляют хреновые услуги, потому что у них нет конкуренции, чтобы стать лучше. Используя Tether, любой человек, имеющий подключение к Интернету, получает доступ к платежам в долларах США 24 часа в сутки 7 дней в неделю.

Есть две основные проблемы с Tether:

Пользователи не получают никакой доли от NIM Tether.

Банковская система США может в одночасье отключить Tether, даже если он все делает по правилам.

Справедливости ради следует отметить, что пользователи любой валюты обычно не участвуют в доходах от сеньоража. Держа физические наличные долларовые купюры, вы не имеете права на прибыль ФРС... но определенно имеете право на ее убытки. Поэтому держателям USDT не стоит рассчитывать на получение NIM от Tether. Однако единственная группа пользователей, которая должна получить компенсацию, - это криптовалютные биржи.

Основная сфера применения Tether - это валюта фондирования, используемая для криптовалютной торговли. Tether также предлагает практически мгновенный способ перемещения фиатных средств между торговыми площадками. Биржи как площадки для торговли криптовалютами дают Tether полезность, но ничего не получают взамен. Не существует ни одного токена управления Tether, который можно было бы купить и который давал бы владельцу право на NIM. Если только биржа каким-то образом не приобрела долю в капитале Tether на заре его существования, у нее нет возможности разделить успех Tether. Это не душещипательная история о том, почему Tether должен раздавать деньги биржам. Напротив, это мотивирует биржи поддерживать эмитента стейблкоинов, который передает большую часть NIM держателям, и предлагает биржам шанс приобрести токены управления по дешевой оценке на ранних этапах развития эмитента.

Проще говоря, если вы хотите обогнать Tether, то должны выплачивать большую часть NIM держателям стейблкоинов и продавать биржам дешевые токены управления. Именно так атакуют физические фиатные стейблкоины.

Компания Ethena в точности следовала этой схеме. Владельцы USDe могут напрямую разместить их в Ethena и получить большую часть NIM. Все крупные биржи инвестировали в Ethena на ранних этапах привлечения средств. В качестве инвесторов-партнеров в Ethena выступают Binance Labs, Bybit через Mirana, OKX Ventures, Deribit, Gemini и Kraken.

С точки зрения доли рынка, которую представляют эти биржи, они покрывают примерно 90% открытого интереса ETH на основных биржах.

Как это работает?

Ethena - это синтетически обеспеченный фиатный криптодоллар.

ETH = Эфир

stETH = дериватив Lido Staked ETH

ETH = stETH

ETH = stETH = $10,000

Стоимость контракта ETH/USD perp swap = $1 стоимости ETH или stETH = 1 / ETH или stETH USD

Привязка

USDe - это стейблкоин, выпущенный компанией Ethena, целью которого является привязка к доллару США в соотношении 1:1.

Ethena привлекает различных авторизованных участников (AP). AP разрешено минтить* и сжигать USDe в соотношении 1:1 с долларом США.

*Минтинг — это создание и регистрация невзаимозаменяемого токена в блокчейне.

- прим. Holy Finance

Минтинг:

В настоящее время принимаются stETH Lido, Mantle mETH, Binance WBETH и ETH. Затем Ethena автоматически продает perp swap ETH/USD, чтобы заблокировать выраженную в USD стоимость этого ETH или ETH LSD. Затем протокол минтит эквивалентное количество USDe, соответствующее USD-стоимости короткого перп-хеджа.

Пример:

AP вкладывает 1 stETH, который стоит 10 000 долларов.

Ethena продает 10 000 контрактов перп-своп ETH/USD = $10 000 / $1 стоимость контракта.

AP получает 10 000 USDe, потому что Ethena продала 10 000 контрактов ETH/USD perp swap.

Сжигание:

Чтобы сжечь USDe, AP вносит USDe в Ethena. Затем Ethena автоматически покрывает часть своей короткой позиции ETH/USD perp swap, что разблокирует определенную сумму USD. Затем протокол сжигает USDe и возвращает определенное количество ETH или ETH LSD, основанное на общей сумме разблокированной стоимости USD за вычетом комиссии за исполнение.

Пример:

AP вносит 10 000 USDe.

Ethena покрывает 10 000 контрактов ETH/USD perp swap = $10 000 / $1 стоимость контракта.

AP получает 1 stETH = 10 000 * $1 / $10 000 stETH/USD за вычетом комиссии за исполнение.

Чтобы понять, почему изначально USDe должен торговаться с небольшой премией к доллару США на таких платформах для торговли стейблкоинами, как Curve, я объясню, почему пользователи хотят держать USDe.

Доходность USDe

Сочетание доходности стейкинга ETH и финансирования ETH/USD perp swap дает высокую синтетическую доходность USDe. Чтобы заработать эту доходность, держатели USDe занимаются стейкингом прямо в приложении Ethena. Чтобы начать зарабатывать доходность, требуется менее минуты.

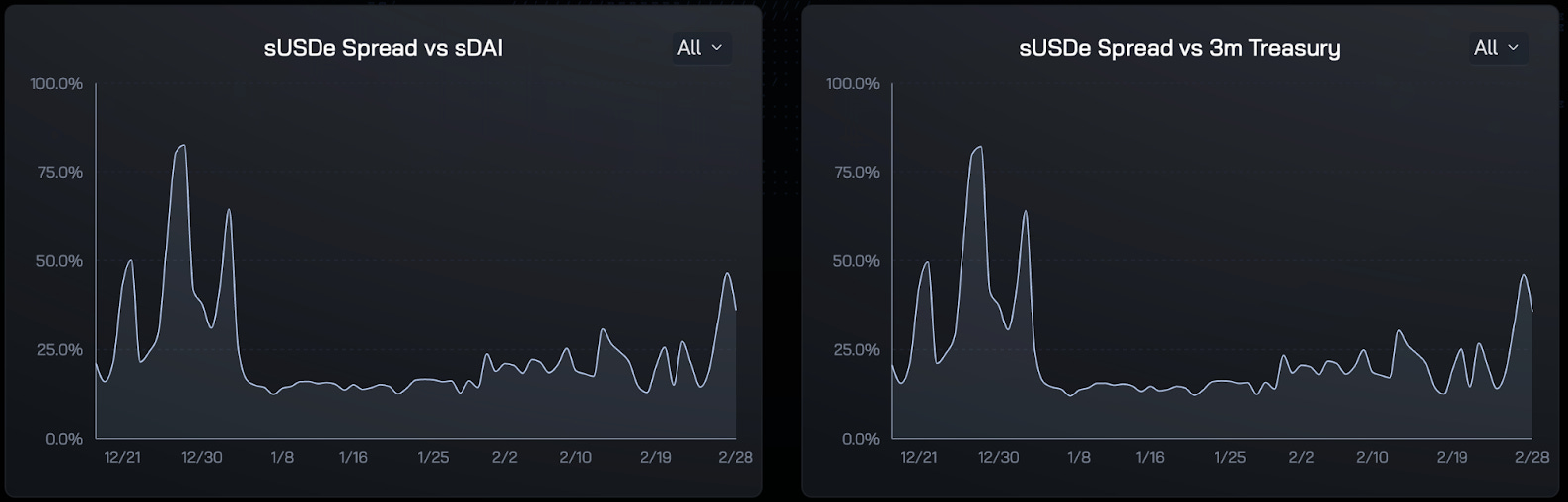

Поскольку доходность sUSDe на момент публикации составляет около 30%, пользователи, которые уже держат USD-стейблкоины с гораздо меньшей доходностью, перейдут в sUSDe. Это окажет давление на покупателей и приведет к росту цены USDe в пулах Curve. Когда USDe будет торговаться с достаточно большой премией, AP будут вступать в игру и арбитражировать разницу.

Как видите, доходность sUSDe (=USDe в стейкинге) значительно выше, чем sDAI (=DAI в стейкинге) и -месячных казначейских обязательств США. Источник: Ethena

Представьте себе: 1 USDe = 2 USDT. Если AP сможет создать 1 USDe с помощью ETH или stETH стоимостью 1 USDT, он сможет получить безрисковую прибыль в 1 USD. Вот процесс:

Переведите USD на биржу.

Продайте 1 USD за ETH или stETH.

Пополните счет ETH или stETH в приложении Ethena и получите 1 USDe.

Внесите USDe на Curve и продайте их за 2 USDT.

Продайте 2 USDT за 2 USD на бирже и выведите USD на банковский счет.

Если пользователи поверят, что Ethena безопасна, а доходность реальна, то USDT в обращении упадет, а USDe в этом гипотетическом примере вырастет.

Доходность Terra USD (UST)

Слишком многие криптаны считают, что Ethena потерпит крах так же, как и UST. UST был стейблкоином, прикрепленным к экосистеме Terra/Luna. Anchor, децентрализованный протокол денежного рынка в экосистеме Terra, предлагал тем, кто делал занимался стейкингом UST, доходность в размере 20% в год. Люди могли вносить UST на депозит, а затем Anchor предоставлял этот депозит заемщику.

Любой эмитент стейблкоинов должен убедить пользователей, почему они должны перейти с, как правило, Tether на новый продукт. Высокая доходность - вот что побуждает к переходу.

UST был обеспечен Luna и биткойном, который был куплен путем продажи Luna. Luna была токеном управления экосистемой. Фонду принадлежала большая часть Luna. Из-за высокой цены Luna фонд продал Luna за UST, чтобы выплатить высокие процентные ставки по UST. Процентная ставка выплачивалась не в физических долларах США, а скорее вы зарабатывали больше токенов UST. Хотя UST сохранял привязку к доллару США в соотношении 1:1, рынок считал, что если он держит больше UST, то и доллара тоже больше.

По мере роста общей стоимости UST, заблокированных в Anchor, росли и процентные расходы по UST. Фонду стало невыгодно продолжать продавать Luna, чтобы субсидировать вознаграждение Anchor по UST. Доходность обеспечивалась только верой рынка в то, что Luna должна стоить миллиарды долларов.

Когда Luna начала падать в цене, началась алгоритмическая спираль смерти стабильных монеток. Из-за того, что Luna минтили и сжигали, чтобы сохранить привязку UST 1:1 к доллару США, по мере падения стоимости Luna поддерживать привязку UST к доллару становилось все труднее. Как только привязка была нарушена, все проценты UST, накопленные на Anchor, стали бесполезными.

Доходность Ethena

USDe генерирует доходность совершенно иным способом, чем UST. Ethena владеет двумя активами, приносящими доход.

Стейкинг ETH:

Стейкинг ETH делается с помощью ликвидных стейкинг-деривативов, таких как Lido (stETH). stETH приносит доход от стейкинга на ETH. ETH размещается на Lido. Lido запускает валидационные узлы, капитализированные за счет депозитов ETH, и переводит ETH, выплачиваемый сетью Ethereum, держателям stETH.

Перп-свопы:

Перп-своп - это непрерывная полоса фьючерсных контрактов с коротким сроком исполнения. Ставки финансирования (фандинг) большинства перп-свопов меняется каждые 8 часов. Ставка финансирования основана на премии или дисконте перпа по отношению к споту. Если в течение предыдущих 8 часов перп торговался с премией в 1% по отношению к споту, то ставка финансирования на следующий период будет равна +1%. Если ставка финансирования положительна, лонги оплачивают шорты; и наоборот, если ставка отрицательна.

Ethena держит короткие позиции perp swap, чтобы зафиксировать USD-стоимость ETH, которым она владеет. Поэтому при положительном фандинге Ethena получает процентный доход. При отрицательном фандинге она выплачивает проценты. Очевидно, что как держатель USDe, мы хотим быть уверены, что Ethena будет получать проценты, а не выплачивать их. Вопрос в том, почему ETH/USD должен торговаться с премией на форвардной основе?

Эфир сейчас является дефляционной валютой. Доллар США - инфляционная валюта. Если в будущем будет меньше ETH, но больше USD, то ETH/USD должен торговаться на форвардной основе по более высокой цене. Это означает, что любой форвардный дериватив с кредитным плечом, такой как перп-своп, должен торговаться с премией к споту. Фандинг в большинстве случаев должен быть положительным, что означает, что Эфириум получает проценты. Данные подтверждают это.

Что может привести к тому, что Эфир превратится из дефляционной валюты в инфляционную? Если бы использование сети Ethereum резко упало, то в каждом блоке сжигалось бы гораздо меньше газа ETH. В этом случае вознаграждение за блок Ether будет больше, чем сожженный газ Ether.

Что может привести к тому, что доллар США превратится из инфляционной валюты в дефляционную? Политикам США нужно перестать тратить чертову кучу денег, чтобы переизбираться. ФРС должна сократить свой баланс до нуля. Это приведет к резкому сокращению оборота кредитных денег в долларах США.

Я не думаю, что произойдет какое-либо из этих событий; поэтому в обозримом будущем разумно ожидать положительной ставки фандинга в большинстве периодов.

USDe - это не UST.

Доходность USDe формируется за счет сочетания доходности по стейкингу ETH и положительного финансирования по свопу. Доходность не основана на стоимости токена управления Ethena. USDe и UST генерируют доходность совершенно разными способами.

Риски Ethena

Подведем итоги!

Ethena имеет биржевой риск контрагента. Ethena не децентрализована и не стремится к этому. Ethena держит короткие позиции perp swap на централизованных биржах деривативов (CEX). Если эти CEX по каким-либо причинам не смогут выплатить прибыль по своп-позициям или не смогут вернуть внесенный залог, Ethena понесет потери капитала. Ethena пытается снизить риск прямых биржевых контрагентов путем размещения средств у сторонних кастодианов, таких как:

Риск контрагента Tether связан с банками TradFi. Риск контрагента Ethena связан с производными CEX и крипто-кастодианами.

CEX являются инвесторами Ethena и кровно заинтересованы в том, чтобы их не взломали и обеспечили надлежащие выплаты по своим производным инструментам. Деривативные CEX - самые прибыльные криптокомпании, и они хотят оставаться такими. Обманывать своих клиентов - плохой бизнес. По мере роста Ethena растет открытый интерес к деривативам, что увеличивает комиссионный доход для CEX. Все стимулы согласованы. CEX хотят, чтобы у Ethena все было хорошо.

Продукт Tether помогает функционировать рынкам криптокапитала. Крипта существует для того, чтобы не вмешиваться в работу банков TradFi. Банки TradFi хотят, чтобы криптовалюта потерпела крах. Банковский Tether с фундаментальной точки зрения ускоряет гибель TradFi. Стимулы не согласованы. Банки TradFi не хотят, чтобы Tether преуспевал, равно как и их регулирующие органы.

Ethena - для нас, от нас, она же FUBU (For Us, By Us).

Tether - для нас, от них, она же FUBAR (For Us, By Them).

Смарт-контракт LSD и снижение рисков

Ethena владеет LSD ETH. Она подвержена риску смарт-контрактов. Например, что-то может пойти не так с Lido, что сделает stETH бесполезным. Кроме того, существует риск сокращения. Сокращение происходит, когда валидатор сети узлов Ethereum нарушает определенные правила. В качестве штрафа капитал ETH, находящийся в распоряжении валидатора, уменьшается, иначе говоря, урезается.

Отрицательный фандинг