RAZB0RKA отчёта ЛСР по МСФО 2п'23.

В пятницу акции ЛСР упали на 8% до 924 руб на большом объеме

Стоит отметить, что акции с начала года выросли на 60% с 650 до 1050 руб!

На чем акции ЛСР сначала росли, а потом упали?

В начале года на форумах и телеграм-каналах начали тиражировать идею огромных дивидендов

А с чего рынок вообще решил, что большие дивиденды возможны?

О такой возможности говорили цифры отчета РСБУ за 3-ий квартал

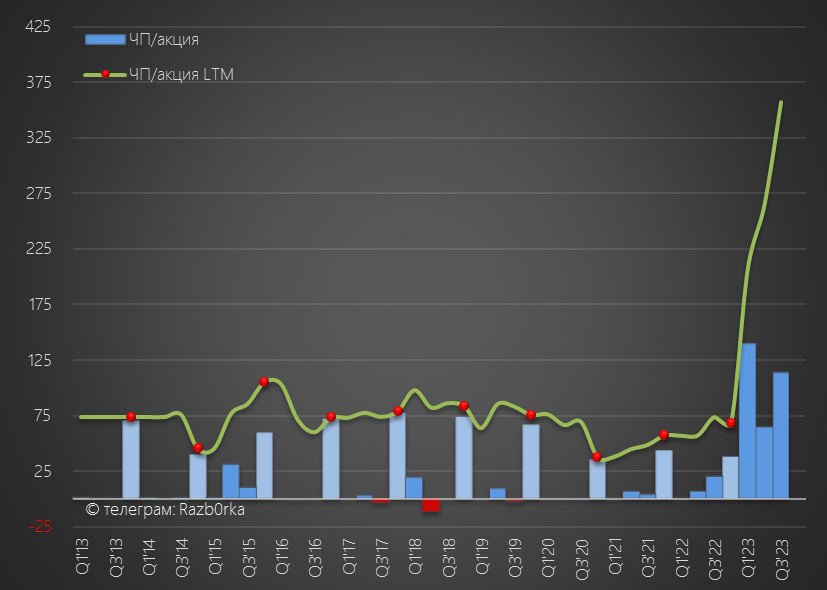

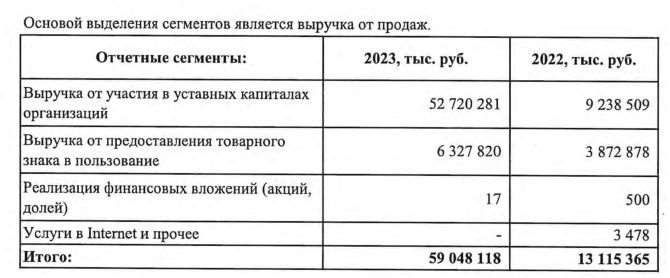

Благодаря дивидендам дочек, составляющих выручку корп.центра, менеджмент сформировал прибыль головной компании в размере 319 руб/акция

Как уже неоднократно писал, прибыль холдингов ВСЕГДА формируется с определенной целью

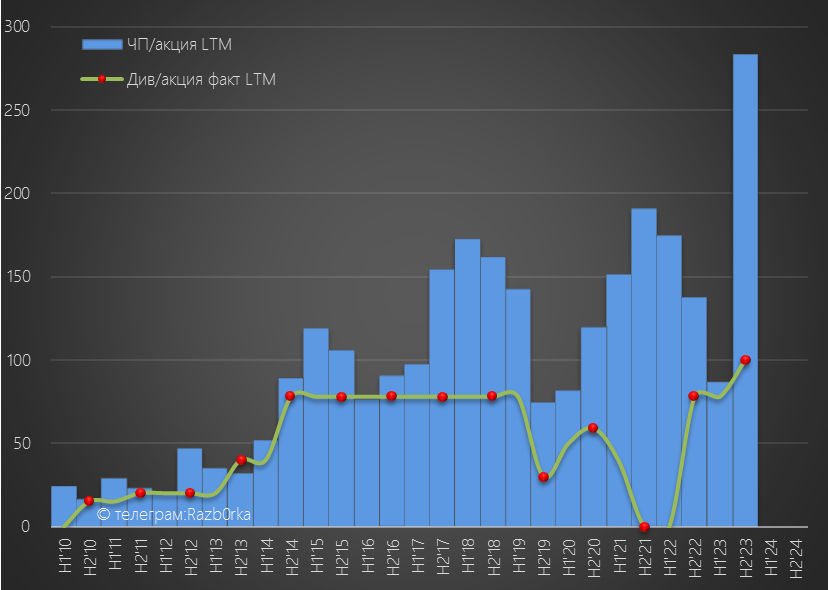

В период с 2015 по 2019 год менеджмент поднимал с дочек около 80 руб/акция дивидендов

И все эти деньги выплачивалась на дивиденды самой компании в размере 78 руб/акция

На что еще может быть направлена прибыль кроме дивидендов?

Выкуп акций с рынка

Покупка конкурентов

Досрочное погашение долга

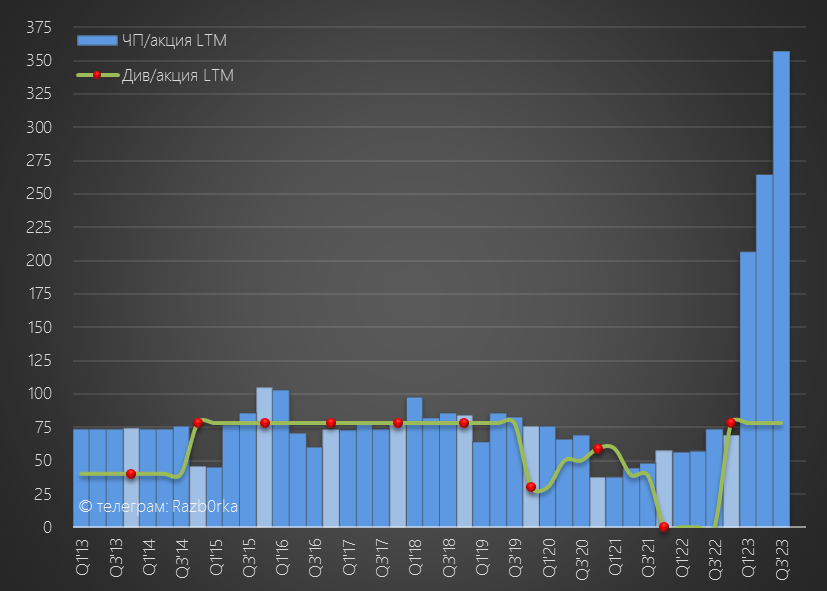

Прогноз возможных дивидендов осложнялся тем, что прибыль МСФО за 1 полугодие составляла всего 1.7 млрд руб или 17 руб/акция

Напомню, что по дивидендной политике ЛСР платит не менее 20% прибыли МСФО

Сложилась поразительная ситуация!

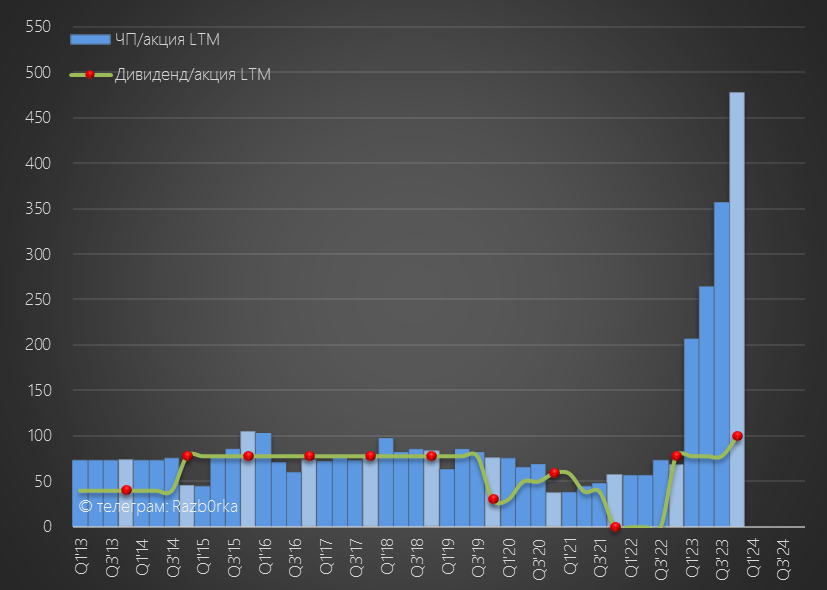

По РСБУ прибыль-источник выплаты дивидендов за 9м'23 была 319 руб

По МСФО прибыль-база для расчета дивидендов за 1п'23 всего 17 руб

Писал в разборке, что инвесторам лучше придерживаться консервативного сценария с повторением 78 руб дивидендов

С учетом того, что акции стоили 638 руб, на тот момент такой дивиденд давал 12% доходность

И вот в пятницу менеджмент рекомендовал выплатить рекордные 100 руб дивидендов за 2023 год

Но рынок то ждал большего и акции упали на 8%

Как говорил один человек "Ваши ожидания - это ваши проблемы"

Кроме дивидендов в пятницу были объявлены результаты МСФО за 2-ое полугодие

Прежде чем посмотрим отчёт, кратко напомню операционные результаты

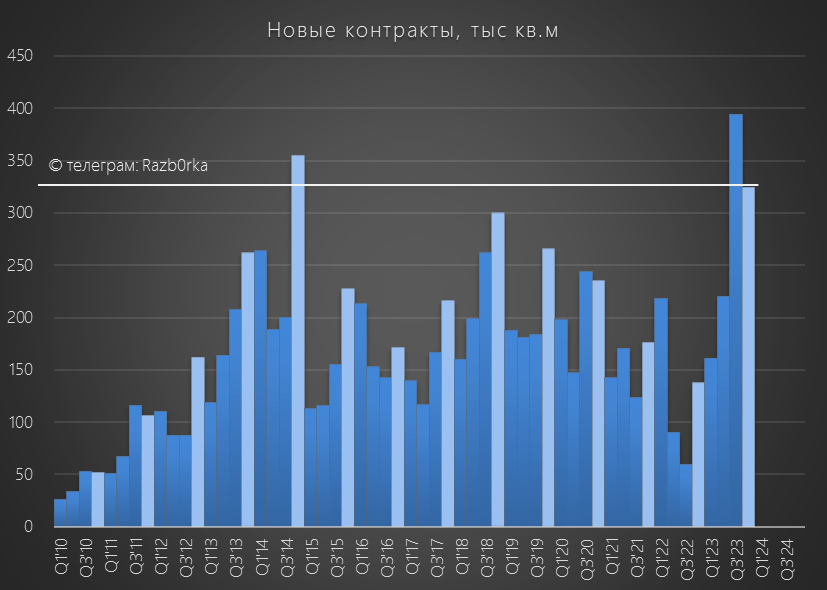

Благодаря ипотечному ажиотажу, новые контракты выросли в 4-ом квартале на 135% г-к-г до 324 тыс кв.м

Средняя цена реализации выросла на 4% до 219 тыс руб/кв.м

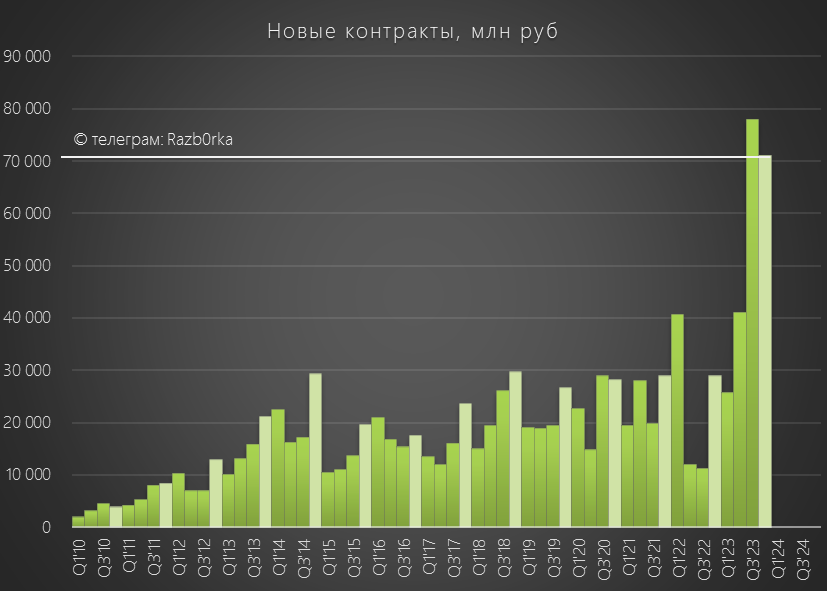

Благодаря увеличению продаж и росту цен, сумма контрактов заключенных в 4-ом квартале выросла на 145% до 71 млрд руб

Без преувеличения, фантастические результаты

Эти цифры стали известны рынку 19 Января, и это тоже повлияло на котировки и ожидания рекордных дивидендов

Что мы увидели в отчете МСФО?

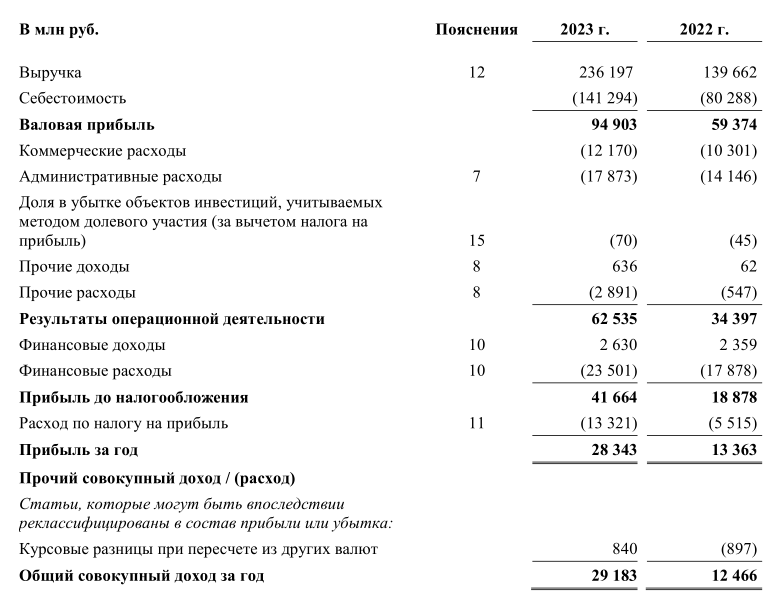

Выручка 236 млрд руб (+68%)

Себестоимость 141 млрд руб (+76%)

Операционная прибыль 62 млрд руб (+82%)

Чистая прибыль 29 млрд руб (х2.4)

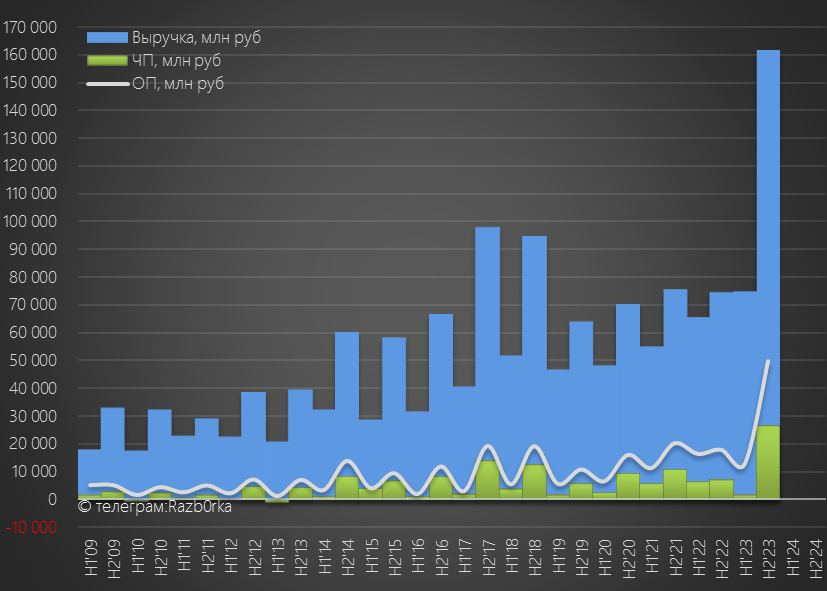

Мощно, но еще более мощно выглядят показатели 2-го полугодия!

Выручка выросла на 117% до 161 млрд руб

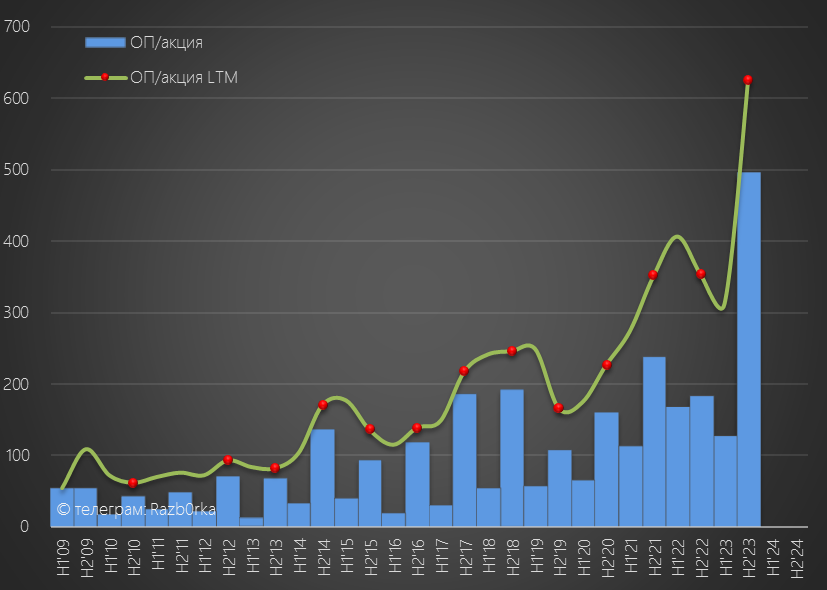

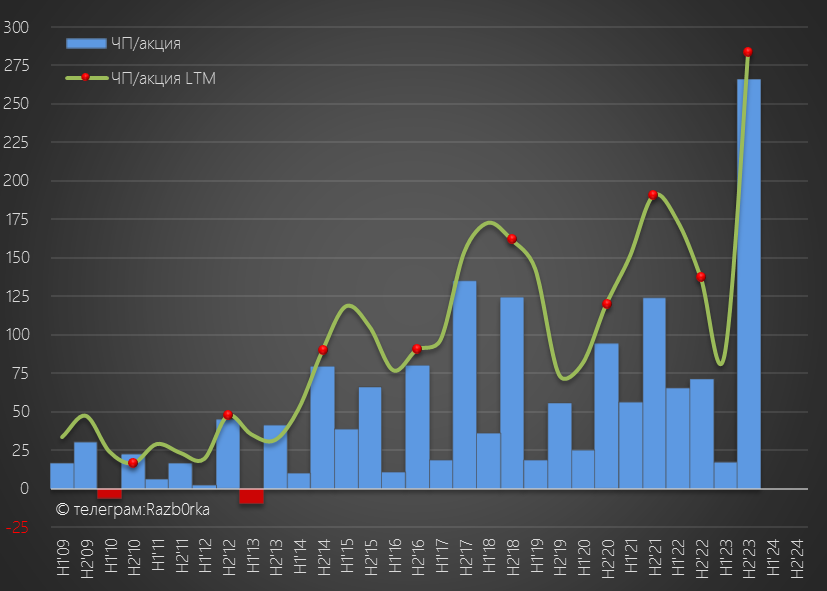

Операционная прибыль выросла на 177% до 50 млрд руб или 497 руб/акция

В годовом выражении прибыль выросла до 625 руб/акция

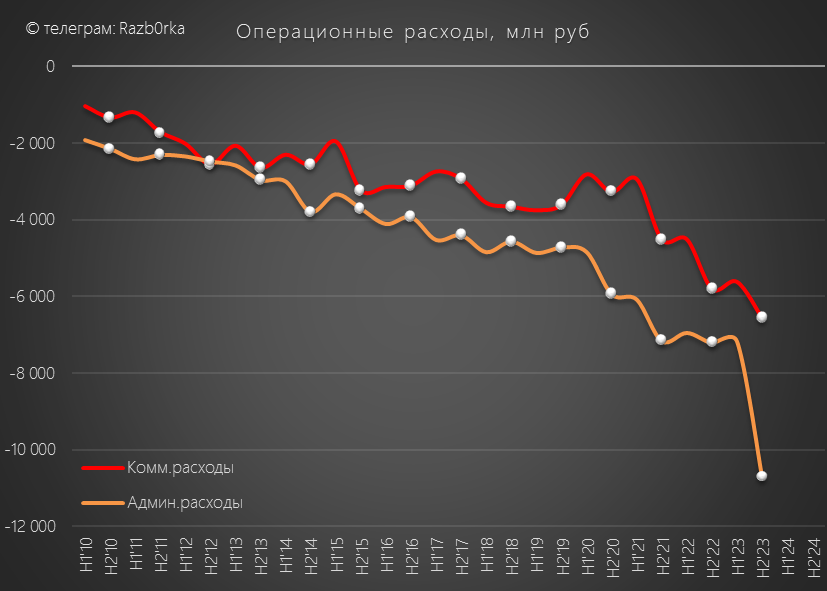

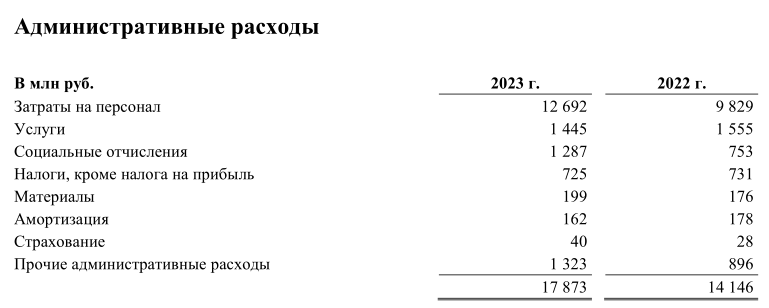

Прибыль могла бы быть еще больше, но в 2-ом полугодии значительно выросли операционные расходы

Особенно сильно бросается в глаза рост зарплат с 9.8 до 12.7 млрд руб

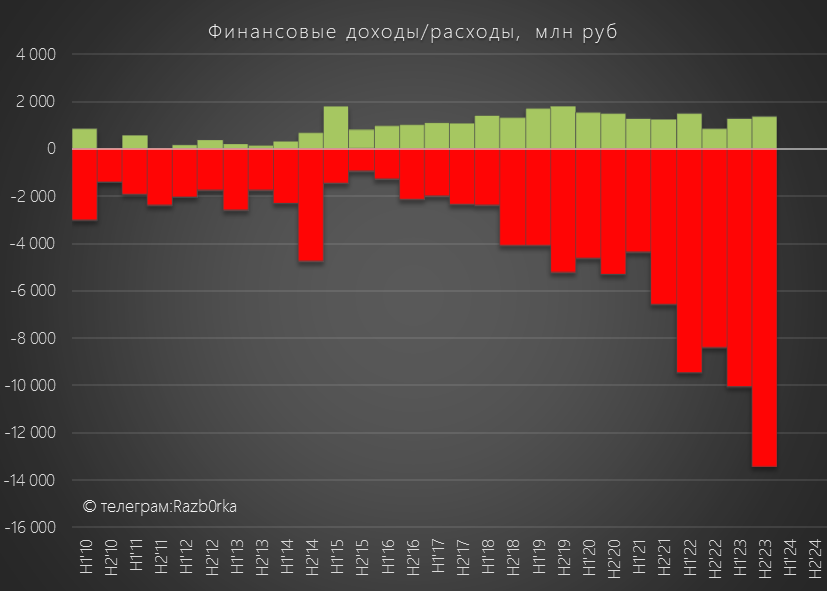

Из 50 млрд руб операционной прибыли на обслуживание долга ушло 13 млрд руб

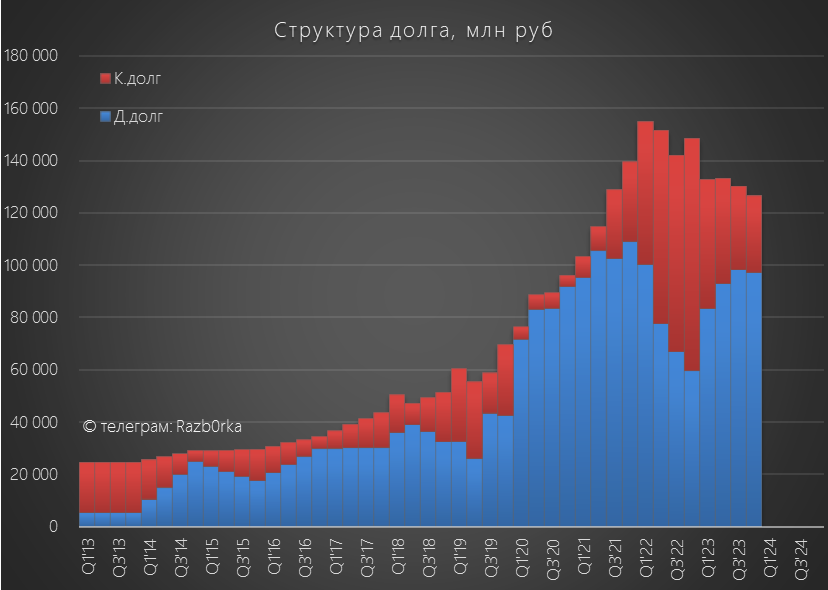

Долг компании снизился за полугодие всего на 4 млрд до 224 млрд руб

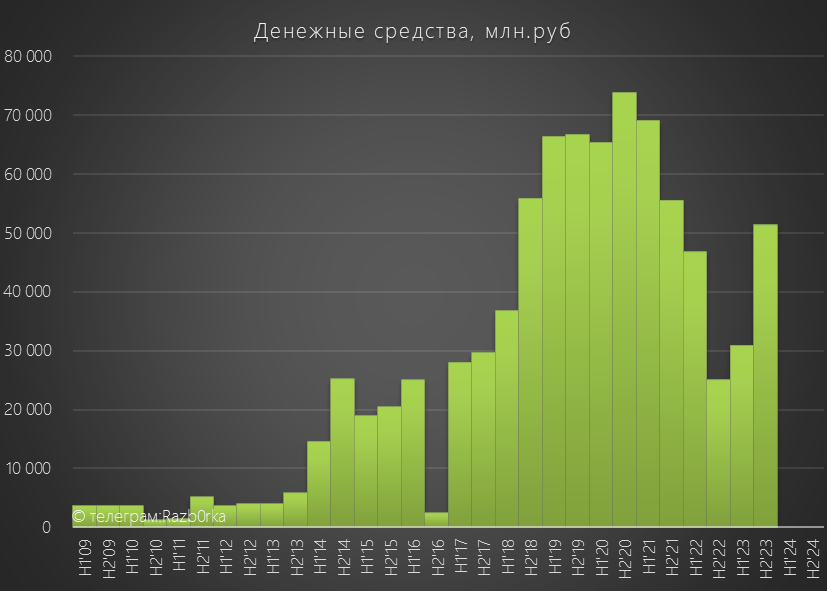

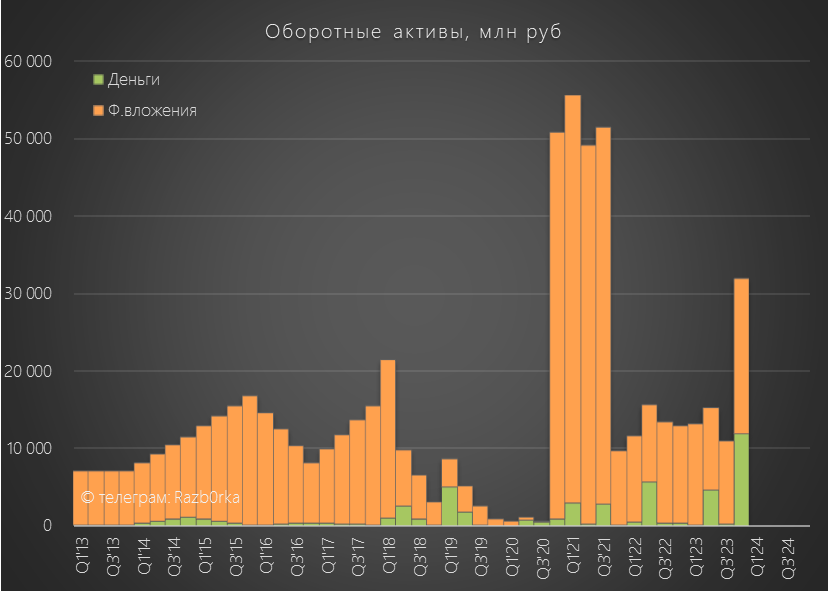

Денежная позиция выросла на 20 млрд до 51 млрд руб

И это еще не все деньги которые есть у компании!

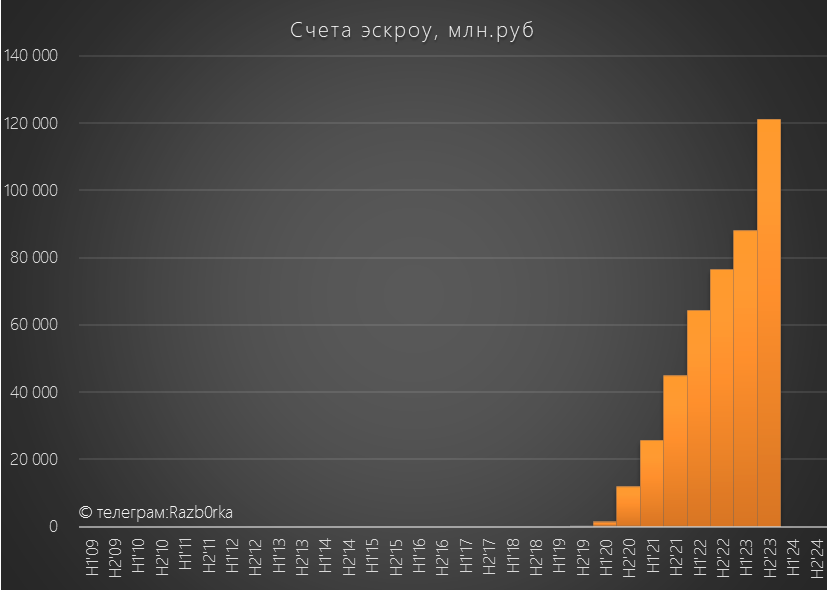

Напомню, что с 2019 года застройщики получают деньги от покупателей не напрямую, а через счета эскроу

Деньги с этих счетов становятся доступными застройщикам только после сдачи дома в эксплуатацию

В 2-ом полугодии счета эскроу ЛСР выросли на 33 млрд до 121 млрд руб

Но пока эти денежки недоступны компании и ее акционерам

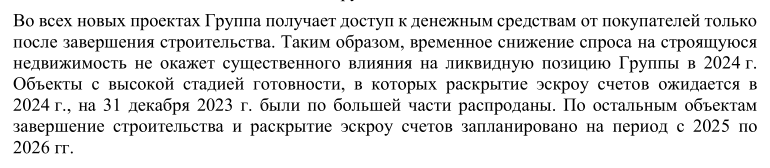

Руководство пишет, что большая часть готовых объектов была распродана в конце 2023 года

Это должно ускорить раскрытие эскроу и дать мощный импульс денежному потоку компании в 2024 году

После уплаты налогов в чистой прибыли 2-го полугодия осталось 27 млрд руб или 266 руб/акция

Годовая прибыль выросла до рекордных 283 руб/акция

Минимальный дивиденд исходя из 20% прибыли МСФО, прописанных в дивидендной политике, должен был составить 57 руб

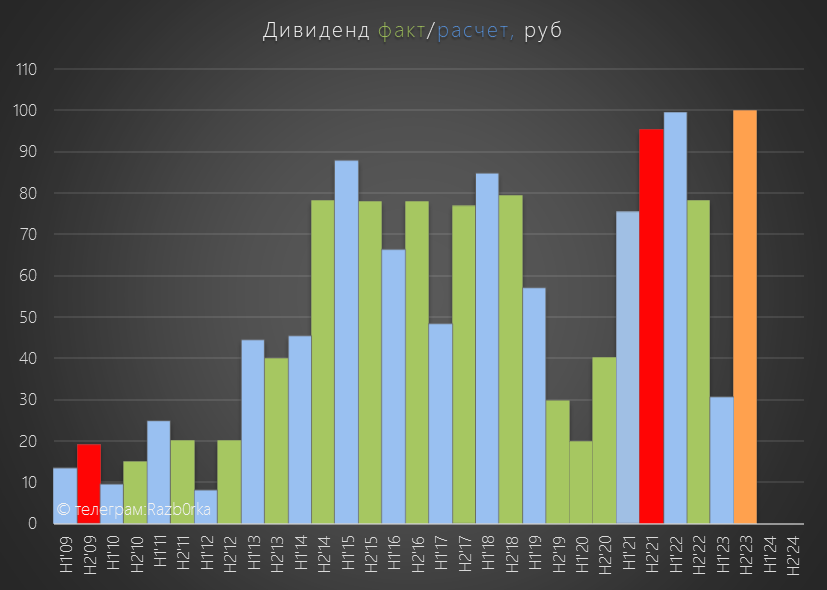

Фактический дивиденд составил 100 руб или 35% прибыли МСФО

По графику соотношения прибыли МСФО и дивидендов сложно выявить какую-то логику того, как менеджмент определяет размер выплат

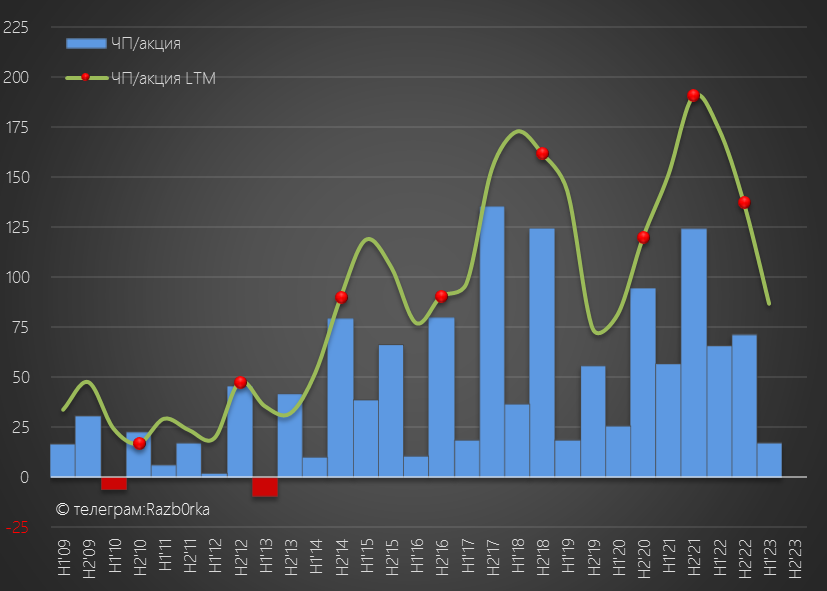

Еще более удивительно то, что руководство подняло с дочек в 4-ом квартале еще 18-19 млрд руб дивидендов и годовая прибыль РСБУ составила 49 млрд руб или 477 руб/акция

Суммарно за год менеджмент поднял с дочек 53 млрд руб дивидендов!

А доля прибыли РСБУ направленной на дивиденды составила всего 21%

Под эту выплату зарезервировали с небольшим запасом 12 млрд руб кэша

8 млрд руб отправили в финансовые вложения (займы дочкам)

И 22 млрд руб направили на погашение части долга корпоративного центра

Вот так и были "разбиты" мечты о больших дивидендах

Сколько должна стоить компания с 100 руб дивидендов?

Зависит от того какую доходность вы хотите получить

При 10% доходности 1000 руб

При 11% доходности 909 руб

При 12% доходности 833 руб

Ну и так далее...

Плюс к этому добавьте ненулевые риски снижения прибыли в 2024 году

В пятницу акции ЛСР упали на 8% до 924 руб на большом объеме

Стоит отметить, что акции с начала года выросли на 60% с 650 до 1050 руб!

На чем акции ЛСР сначала росли, а потом упали?

В начале года на форумах и телеграм-каналах начали тиражировать идею огромных дивидендов

А с чего рынок вообще решил, что большие дивиденды возможны?

О такой возможности говорили цифры отчета РСБУ за 3-ий квартал

Благодаря дивидендам дочек, составляющих выручку корп.центра, менеджмент сформировал прибыль головной компании в размере 319 руб/акция

Как уже неоднократно писал, прибыль холдингов ВСЕГДА формируется с определенной целью

В период с 2015 по 2019 год менеджмент поднимал с дочек около 80 руб/акция дивидендов

И все эти деньги выплачивалась на дивиденды самой компании в размере 78 руб/акция

На что еще может быть направлена прибыль кроме дивидендов?

Выкуп акций с рынка

Покупка конкурентов

Досрочное погашение долга

Прогноз возможных дивидендов осложнялся тем, что прибыль МСФО за 1 полугодие составляла всего 1.7 млрд руб или 17 руб/акция

Напомню, что по дивидендной политике ЛСР платит не менее 20% прибыли МСФО

Сложилась поразительная ситуация!

По РСБУ прибыль-источник выплаты дивидендов за 9м'23 была 319 руб

По МСФО прибыль-база для расчета дивидендов за 1п'23 всего 17 руб

Писал в разборке, что инвесторам лучше придерживаться консервативного сценария с повторением 78 руб дивидендов

С учетом того, что акции стоили 638 руб, на тот момент такой дивиденд давал 12% доходность

И вот в пятницу менеджмент рекомендовал выплатить рекордные 100 руб дивидендов за 2023 год

Но рынок то ждал большего и акции упали на 8%

Как говорил один человек "Ваши ожидания - это ваши проблемы"

Кроме дивидендов в пятницу были объявлены результаты МСФО за 2-ое полугодие

Прежде чем посмотрим отчёт, кратко напомню операционные результаты

Благодаря ипотечному ажиотажу, новые контракты выросли в 4-ом квартале на 135% г-к-г до 324 тыс кв.м

Средняя цена реализации выросла на 4% до 219 тыс руб/кв.м

Благодаря увеличению продаж и росту цен, сумма контрактов заключенных в 4-ом квартале выросла на 145% до 71 млрд руб

Без преувеличения, фантастические результаты

Эти цифры стали известны рынку 19 Января, и это тоже повлияло на котировки и ожидания рекордных дивидендов

Что мы увидели в отчете МСФО?

Выручка 236 млрд руб (+68%)

Себестоимость 141 млрд руб (+76%)

Операционная прибыль 62 млрд руб (+82%)

Чистая прибыль 29 млрд руб (х2.4)

Мощно, но еще более мощно выглядят показатели 2-го полугодия!

Выручка выросла на 117% до 161 млрд руб

Операционная прибыль выросла на 177% до 50 млрд руб или 497 руб/акция

В годовом выражении прибыль выросла до 625 руб/акция

Прибыль могла бы быть еще больше, но в 2-ом полугодии значительно выросли операционные расходы

Особенно сильно бросается в глаза рост зарплат с 9.8 до 12.7 млрд руб

Из 50 млрд руб операционной прибыли на обслуживание долга ушло 13 млрд руб

Долг компании снизился за полугодие всего на 4 млрд до 224 млрд руб

Денежная позиция выросла на 20 млрд до 51 млрд руб

И это еще не все деньги которые есть у компании!

Напомню, что с 2019 года застройщики получают деньги от покупателей не напрямую, а через счета эскроу

Деньги с этих счетов становятся доступными застройщикам только после сдачи дома в эксплуатацию

В 2-ом полугодии счета эскроу ЛСР выросли на 33 млрд до 121 млрд руб

Но пока эти денежки недоступны компании и ее акционерам

Руководство пишет, что большая часть готовых объектов была распродана в конце 2023 года

Это должно ускорить раскрытие эскроу и дать мощный импульс денежному потоку компании в 2024 году

После уплаты налогов в чистой прибыли 2-го полугодия осталось 27 млрд руб или 266 руб/акция

Годовая прибыль выросла до рекордных 283 руб/акция

Минимальный дивиденд исходя из 20% прибыли МСФО, прописанных в дивидендной политике, должен был составить 57 руб

Фактический дивиденд составил 100 руб или 35% прибыли МСФО

По графику соотношения прибыли МСФО и дивидендов сложно выявить какую-то логику того, как менеджмент определяет размер выплат

Еще более удивительно то, что руководство подняло с дочек в 4-ом квартале еще 18-19 млрд руб дивидендов и годовая прибыль РСБУ составила 49 млрд руб или 477 руб/акция

Суммарно за год менеджмент поднял с дочек 53 млрд руб дивидендов!

А доля прибыли РСБУ направленной на дивиденды составила всего 21%

Под эту выплату зарезервировали с небольшим запасом 12 млрд руб кэша

8 млрд руб отправили в финансовые вложения (займы дочкам)

И 22 млрд руб направили на погашение части долга корпоративного центра

Вот так и были "разбиты" мечты о больших дивидендах

Сколько должна стоить компания с 100 руб дивидендов?

Зависит от того какую доходность вы хотите получить

При 10% доходности 1000 руб

При 11% доходности 909 руб

При 12% доходности 833 руб

Ну и так далее...

Плюс к этому добавьте ненулевые риски снижения прибыли в 2024 году

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба