18 марта 2024 | Газпром нефть Sid_the_sloth

Самая нежно любимая российскими инвесторами дочка «Газпрома» выкатила результаты по МСФО (что это такое?) за 2023 год вместе с соответствующими цифрами 2022 года — так сказать, чтобы два раза не вставать.

💼Я, как и многие, держу в своем портфеле акции Газпромнефти. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

⛽ПАО «Газпромнефть» — одна из крупнейших вертикально интегрированных нефтяных компаний России. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

«Газпромнефть» — первая компания, которая начала добычу нефти на российском шельфе Арктики. На конец 2023 года владеет более 1,5 тыс. АЗС под собственным брендом.

95,7% акций Газпромнефти принадлежит ПАО «Газпром», остальные 4,3% бумаг находятся в свободном обращении.

⭐Наивысший кредитный рейтинг: ruAAA от ЭкспертРА и AAA(RU) от АКРА.

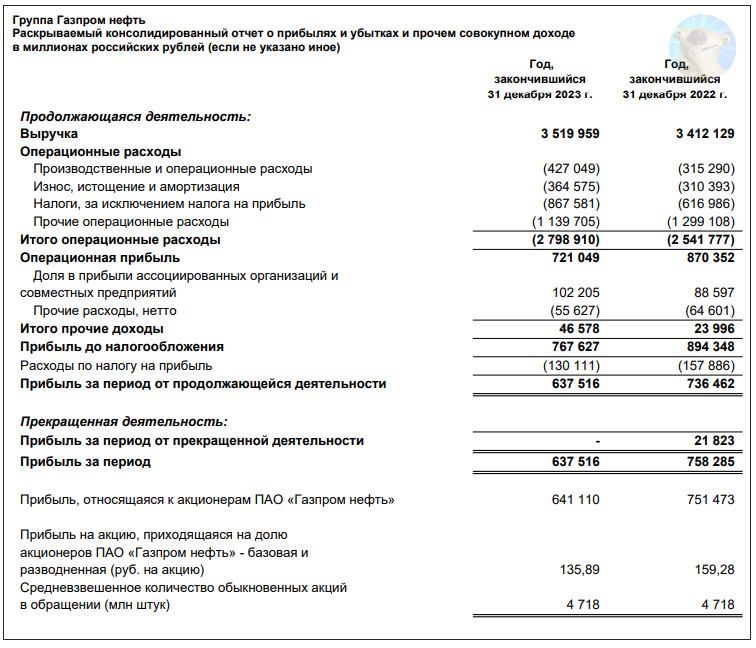

📊Основные результаты по МСФО:

● Выручка: 3,52 трлн руб. (+3,2% г/г)

● EBITDA: 1,32 трлн руб. (+6,8% г/г)

● Чистая прибыль: 641 млрд руб. (-14,7% г/г)

● Свободный денежный поток: 401 млрд руб. (+71,7% г/г)

● Чистый долг / EBITDA: 0,26х (0,14х в 2022 г.)

👉Компания опубликовала довольно скромный объем данных, не раскрыв детальные результаты по операционной деятельности. «Ладно, храни свои секреты!» ©

Результаты Газпромнефть по МСФО за 2023. Из открытых источников.

Плюсы и минусы из отчета Газпромнефти:

✅Выручка переписала все прежние рекорды и составила больше 3,5 трлн руб. (в 2022 г. было немногим меньше). Это случилось благодаря росту цен на нефть и ослаблению рубля во 2-й половине 2023. Темпы роста 2П2023 к 1П2023 составили нехилые 26,7%).

✅Компания генерирует отличный денежный поток. Во 2 полугодии 2023 FCF вообще утроился, составив 309 млрд руб., что позволило компании вывести показатель по итогу года на уровень выше 400 млрд руб. Так что кэша полно.

🔻Чистая прибыль сократилась на 14,7%, несмотря на рост выручки. Виной тому увеличение транспортных расходов, повышение тарифов естественных монополий и существенный рост налоговой нагрузки, в т.ч. НДПИ.

🔻Долговая нагрузка хоть и остаётся смешной (особенно на фоне «Газпрома»), но выросла почти в 2 раза год к году. Чистый долг увеличился на 41%, с 638 млрд руб. до 898 млрд. руб.

Мы увеличили добычу углеводородов, завершили ключевой этап модернизации Омского НПЗ, обеспечили объемы переработки на своих НПЗ в России на уровне предыдущего года, нарастив при этом выпуск топлива. Производственные успехи обеспечили хорошие фин. результаты, что транслировалось в существенный рост дивидендных выплат. Продолжение роста бизнеса при сохранении высокой финансовой устойчивости остается приоритетом «Газпромнефти» — глава ГПН Александр Дюков.

💰Какие ждать дивиденды от ГПН

Согласно дивполитике, на дивиденды направляется не менее 50% чистой прибыли по МСФО, хотя последнее время Газпромнефть распределяет не менее 75% от чистой прибыли.

Т.к. в отчете отсутствует раскрытие ряда принципиальных статей о прибыли и убытках, сейчас сложно спрогнозировать дивидендную базу за 2023.

💸Если в 4 квартале компания продолжит придерживаться аналогичной дивполитики (направление 75% прибыли на дивы), то финальный дивиденд может составить порядка 18-25 руб. на акцию, а суммарный за весь 2023 г. — 100-108 руб. на акцию. Дивдоходность по итогам года ожидается где-то в районе 11%. Не самая плохая, но и не фантастическая, прямо скажем.

🤔Перспективы акций SIBN

📈За последние полгода акции ГПН выросли на 25%, исторический хай пришелся на самый конец декабря 2023 — 934 руб. за бумагу. С начала 2024 акции дрейфуют вблизи 800 руб., и вряд ли стоит ждать нового рывка наверх в нынешних условиях.

График SIBN за последние 6 месяцев. Источник: TradingView

С одной стороны, ГПН показывает отличную эффективность и выигрывает от достаточно высоких текущих цен на нефть. С другой стороны — на всю российскую нефтянку давит повышение налогов, санкции и прилёты вражеских БПЛА (буквально позавчера прилетело на Славянский НПЗ, а я именно об этом и предупреждал в своём обзореновых облигаций Славянск ЭКО).

⛽В сухом остатке получается, что других катализаторов роста акций, кроме потенциальной рекомендации по размеру будущих дивидендов, вроде как на ближайшие несколько месяцев и нет. Объявят дивиденды выше ожиданий — будет рост. Объявят в рамках ожиданий или ниже — скорее всего, привет коррекция. Если, конечно, котировки нефтяников не поддержит падение рубля.

💼Свою позицию продолжаю удерживать в портфеле и рассчитываю на приличные дивы, но докупать по текущим не планирую.

💼Я, как и многие, держу в своем портфеле акции Газпромнефти. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

⛽ПАО «Газпромнефть» — одна из крупнейших вертикально интегрированных нефтяных компаний России. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

«Газпромнефть» — первая компания, которая начала добычу нефти на российском шельфе Арктики. На конец 2023 года владеет более 1,5 тыс. АЗС под собственным брендом.

95,7% акций Газпромнефти принадлежит ПАО «Газпром», остальные 4,3% бумаг находятся в свободном обращении.

⭐Наивысший кредитный рейтинг: ruAAA от ЭкспертРА и AAA(RU) от АКРА.

📊Основные результаты по МСФО:

● Выручка: 3,52 трлн руб. (+3,2% г/г)

● EBITDA: 1,32 трлн руб. (+6,8% г/г)

● Чистая прибыль: 641 млрд руб. (-14,7% г/г)

● Свободный денежный поток: 401 млрд руб. (+71,7% г/г)

● Чистый долг / EBITDA: 0,26х (0,14х в 2022 г.)

👉Компания опубликовала довольно скромный объем данных, не раскрыв детальные результаты по операционной деятельности. «Ладно, храни свои секреты!» ©

Результаты Газпромнефть по МСФО за 2023. Из открытых источников.

Плюсы и минусы из отчета Газпромнефти:

✅Выручка переписала все прежние рекорды и составила больше 3,5 трлн руб. (в 2022 г. было немногим меньше). Это случилось благодаря росту цен на нефть и ослаблению рубля во 2-й половине 2023. Темпы роста 2П2023 к 1П2023 составили нехилые 26,7%).

✅Компания генерирует отличный денежный поток. Во 2 полугодии 2023 FCF вообще утроился, составив 309 млрд руб., что позволило компании вывести показатель по итогу года на уровень выше 400 млрд руб. Так что кэша полно.

🔻Чистая прибыль сократилась на 14,7%, несмотря на рост выручки. Виной тому увеличение транспортных расходов, повышение тарифов естественных монополий и существенный рост налоговой нагрузки, в т.ч. НДПИ.

🔻Долговая нагрузка хоть и остаётся смешной (особенно на фоне «Газпрома»), но выросла почти в 2 раза год к году. Чистый долг увеличился на 41%, с 638 млрд руб. до 898 млрд. руб.

Мы увеличили добычу углеводородов, завершили ключевой этап модернизации Омского НПЗ, обеспечили объемы переработки на своих НПЗ в России на уровне предыдущего года, нарастив при этом выпуск топлива. Производственные успехи обеспечили хорошие фин. результаты, что транслировалось в существенный рост дивидендных выплат. Продолжение роста бизнеса при сохранении высокой финансовой устойчивости остается приоритетом «Газпромнефти» — глава ГПН Александр Дюков.

💰Какие ждать дивиденды от ГПН

Согласно дивполитике, на дивиденды направляется не менее 50% чистой прибыли по МСФО, хотя последнее время Газпромнефть распределяет не менее 75% от чистой прибыли.

Т.к. в отчете отсутствует раскрытие ряда принципиальных статей о прибыли и убытках, сейчас сложно спрогнозировать дивидендную базу за 2023.

💸Если в 4 квартале компания продолжит придерживаться аналогичной дивполитики (направление 75% прибыли на дивы), то финальный дивиденд может составить порядка 18-25 руб. на акцию, а суммарный за весь 2023 г. — 100-108 руб. на акцию. Дивдоходность по итогам года ожидается где-то в районе 11%. Не самая плохая, но и не фантастическая, прямо скажем.

🤔Перспективы акций SIBN

📈За последние полгода акции ГПН выросли на 25%, исторический хай пришелся на самый конец декабря 2023 — 934 руб. за бумагу. С начала 2024 акции дрейфуют вблизи 800 руб., и вряд ли стоит ждать нового рывка наверх в нынешних условиях.

График SIBN за последние 6 месяцев. Источник: TradingView

С одной стороны, ГПН показывает отличную эффективность и выигрывает от достаточно высоких текущих цен на нефть. С другой стороны — на всю российскую нефтянку давит повышение налогов, санкции и прилёты вражеских БПЛА (буквально позавчера прилетело на Славянский НПЗ, а я именно об этом и предупреждал в своём обзореновых облигаций Славянск ЭКО).

⛽В сухом остатке получается, что других катализаторов роста акций, кроме потенциальной рекомендации по размеру будущих дивидендов, вроде как на ближайшие несколько месяцев и нет. Объявят дивиденды выше ожиданий — будет рост. Объявят в рамках ожиданий или ниже — скорее всего, привет коррекция. Если, конечно, котировки нефтяников не поддержит падение рубля.

💼Свою позицию продолжаю удерживать в портфеле и рассчитываю на приличные дивы, но докупать по текущим не планирую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба