RAZB0RKA отчёта ГАЗПРОМ по РСБУ 4кв'Напомню, что отчёт РСБУ отражает результаты головной компании холдинга + полученные дивиденды дочек

Напомню, что отчёт РСБУ отражает результаты головной компании холдинга + полученные дивиденды дочек

В прошлом году дочки активно помогали ослабшему папе

За 9 месяцев дивиденды дочерних компаний выросли до 511 млрд руб

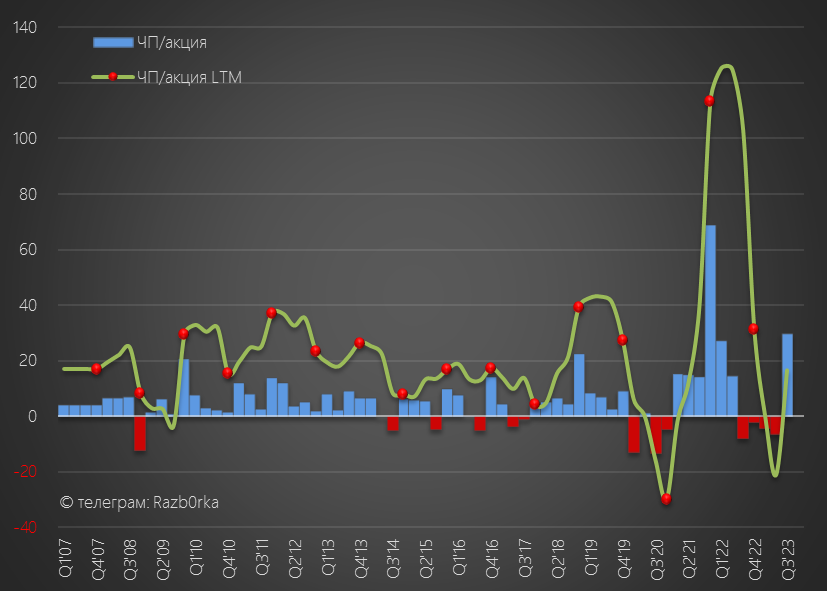

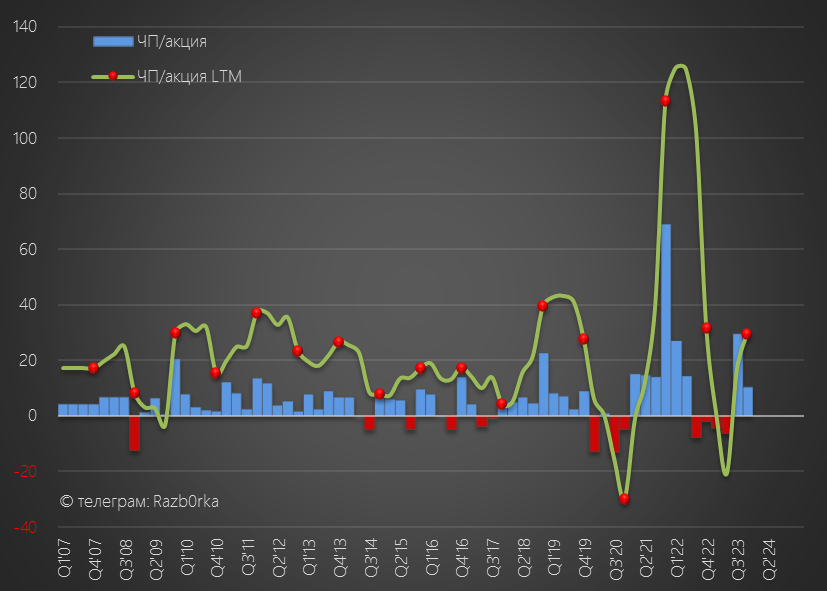

Благодаря чему, чистая прибыль в 3 квартале составила 701 млрд руб или 29.6 руб/акция

С учетом убытков полученных в 1-2 квартале, прибыль за 9 месяцев снизилась до 18.8 руб/акция

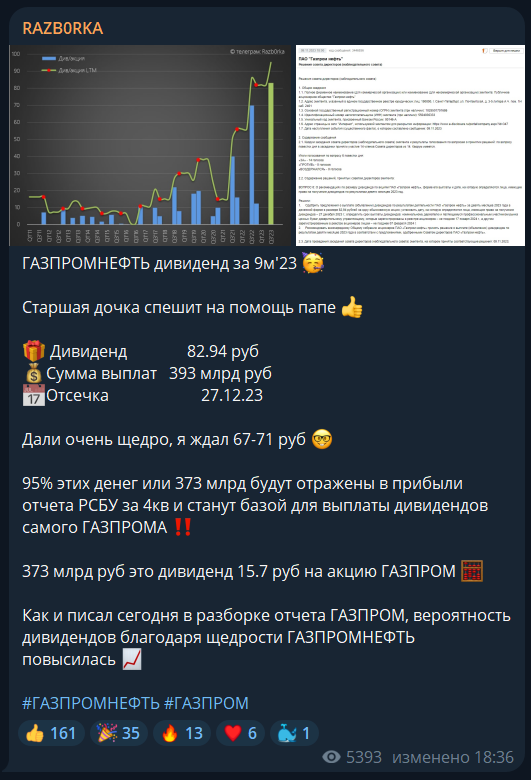

Писал о том, что по моим расчетам, дивиденды ГАЗПРОМНЕФТЬ за 9 месяцев должны были составить 60-70 руб

Это должно было прибавить еще около 300 млрд руб в дивидендную копилку самого ГАЗПРОМ

По факту ГАЗПРОМНЕФТЬ выдала за 9 месяцев на дивиденды 102% своей чистой прибыли или рекордные 82.9 руб

Благодаря этим дивидендам, в 4-ом квартале ГАЗПРОМ должен был отразить в отчете РСБУ около 373 млрд руб или 15.7 руб/акция доходов

Отчет МСФО холдинга за 3-ий квартал опубликован не был

Отчет МСФО за 2023 год будет опубликован только в конце Апреля

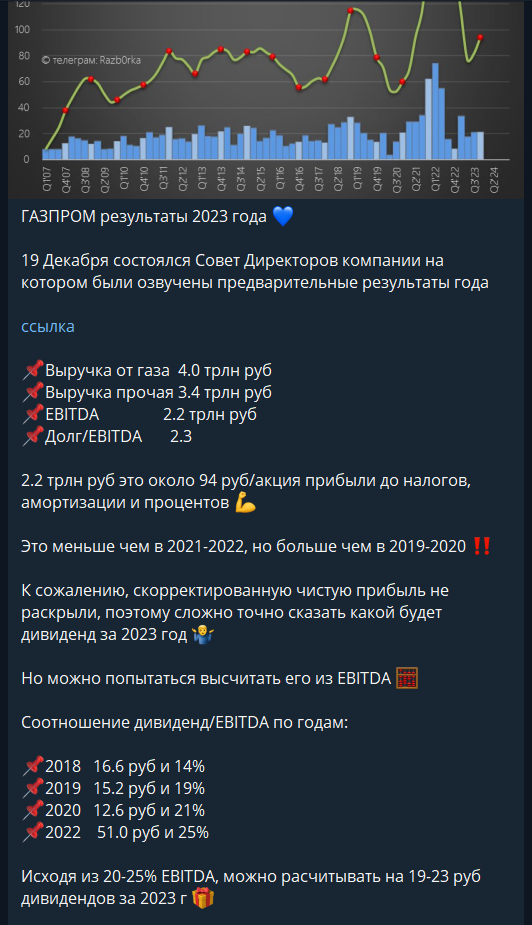

Но 19 Декабря состоялся Совет директоров компании на котором были подведены итоги года

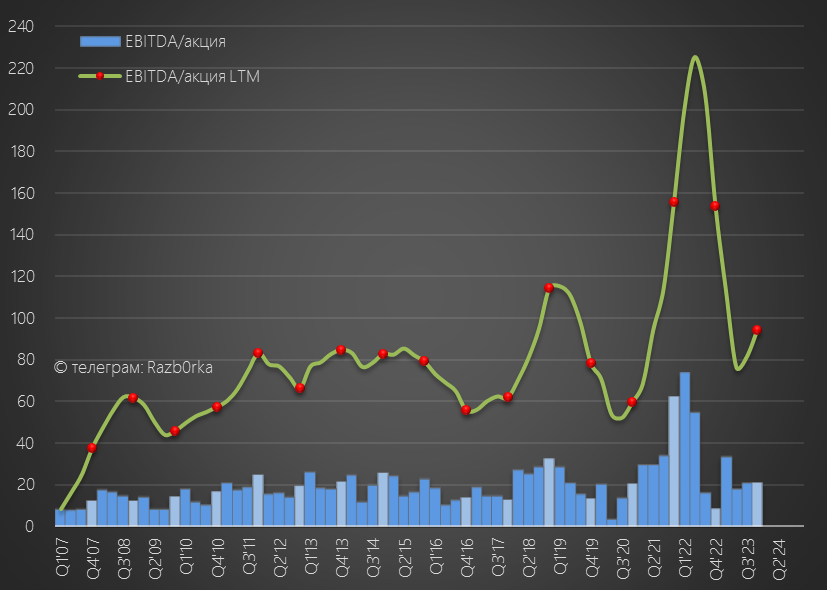

Размер скорректированной чистой прибыли не раскрыли, но стало известно что EBITDA составила 2.2 трлн руб или 94 руб/акция

Конечно это хуже чем в 2021-2022, но лучше чем в 2019-2020 годах

Исходя из исторической нормы, соотношение дивидендов и EBITDA составляло в последние годы 20-25%

Соответственно, потенциальный дивиденды за 2023 год мог составить 19-23 руб

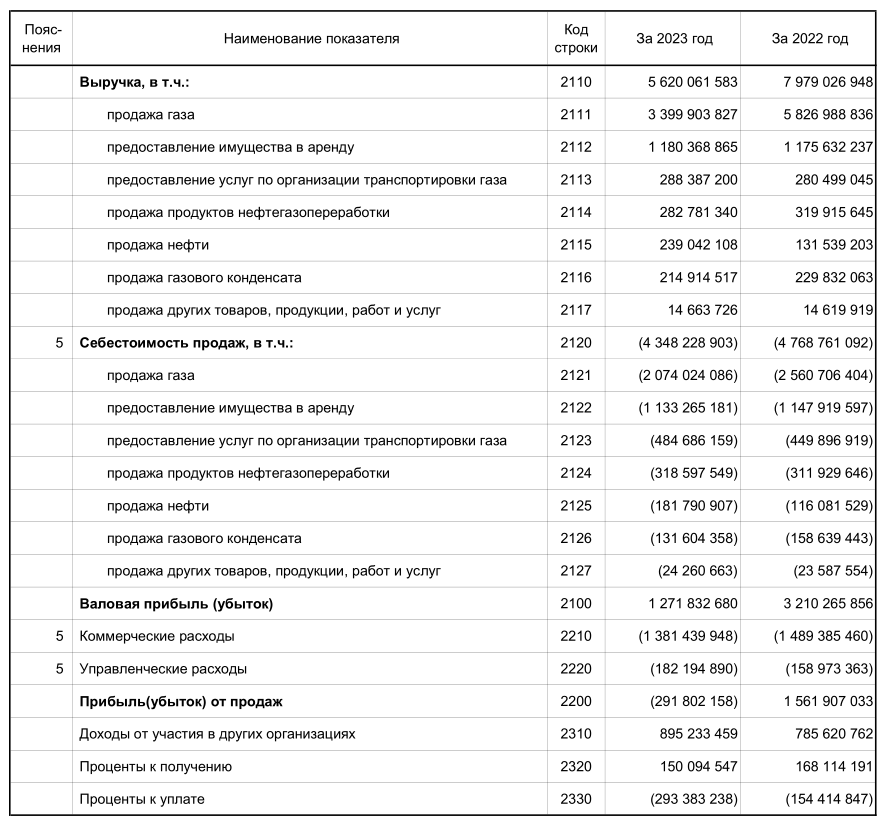

Сегодня вышел отчёт головной компании по РСБУ за 4-ый квартал

Давайте посмотрим, как отработал конец года газовый бизнес и поразмышляем на счет размера дивидендов

Выручка сократилась на 30% с 8.0 до 5.6 трлн руб

При этом себестоимость снизилась всего на 9% до 4.3 трлн руб

В результате этих "ножниц", валовая прибыль грохнулась на 60% до 1.27 трлн руб

Этих денег не хватило на коммерческие и управленческие расходы, и операционная прибыль с 1.56 трлн в 2022 году ушла в -292 млрд руб

Дивиденды дочек выросли до 895 млрд руб

В чистой прибыли осталось 696 млрд руб

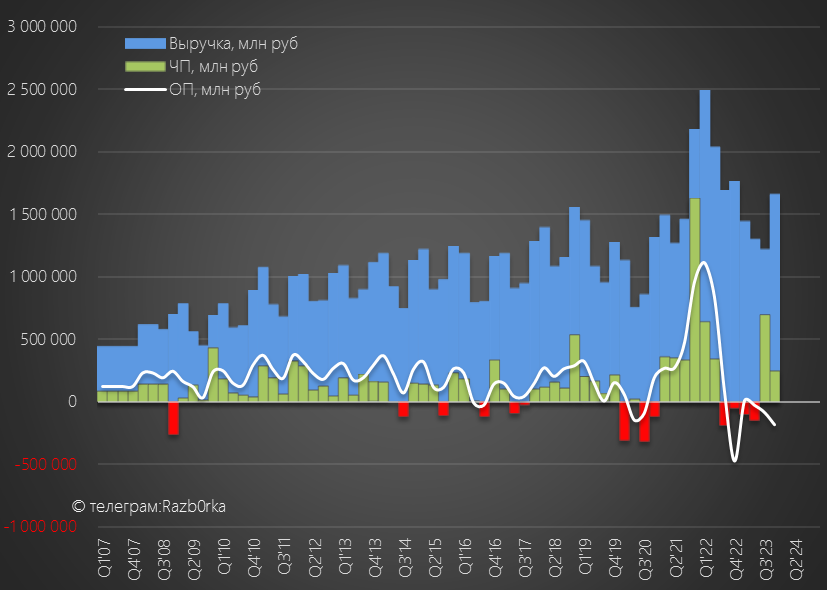

Предлагаю посмотреть на эти показатели более детально и в квартальной динамике

Выручка 4-ом квартале замедлила свое падение с -28% до -6% и составила 1.66 трлн руб

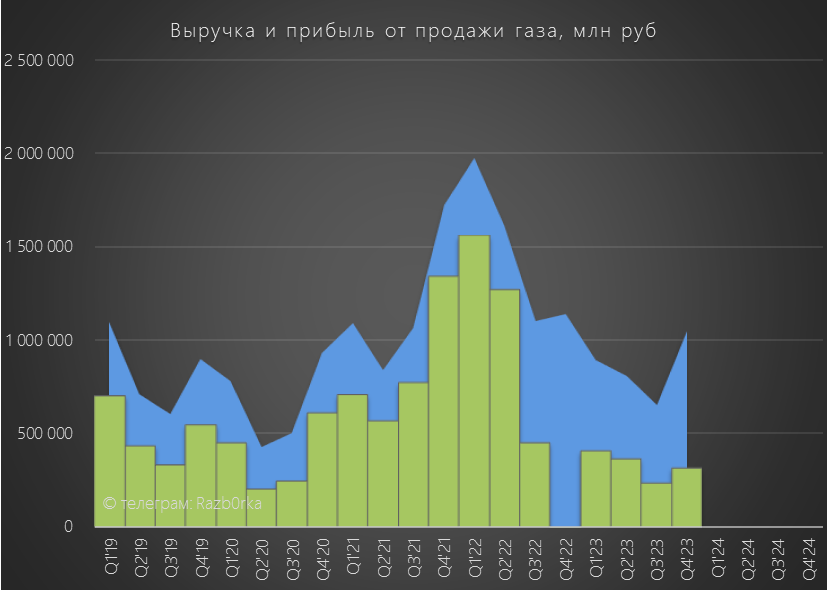

Выручка головной компании формируется выручкой 6 сегментов, главный из которых конечно же продажа газа

Выручка сегмента развернулась вверх и в 4-ом квартале была всего на 8% ниже чем в 2022 году

Против убытка в 4кв'22, в этом году продажи газа принесли в 4-ом квартале 317 млрд руб валовой прибыли

Как видно по графику, остальные сегменты генерировали в конце года незначительные в масштабах ГАЗПРОМ прибыли

Основной убыток продолжал приносить сегмент транспортировки газа -48 млрд руб

Для большей наглядности предлагаю посмотреть эти 2 сегмента отдельно

Видно что прибыль в 4-ом квартале отстала от динамики выручки

Из-за роста расходов, рентабельность сегмента снизилась до 30%

Почему в 2022 году рентабельность газового сегмента обнулилась и снижалась в этом?

Причин, как минимум 2-е

1. потеря высоко маржинального газового рынка Европы

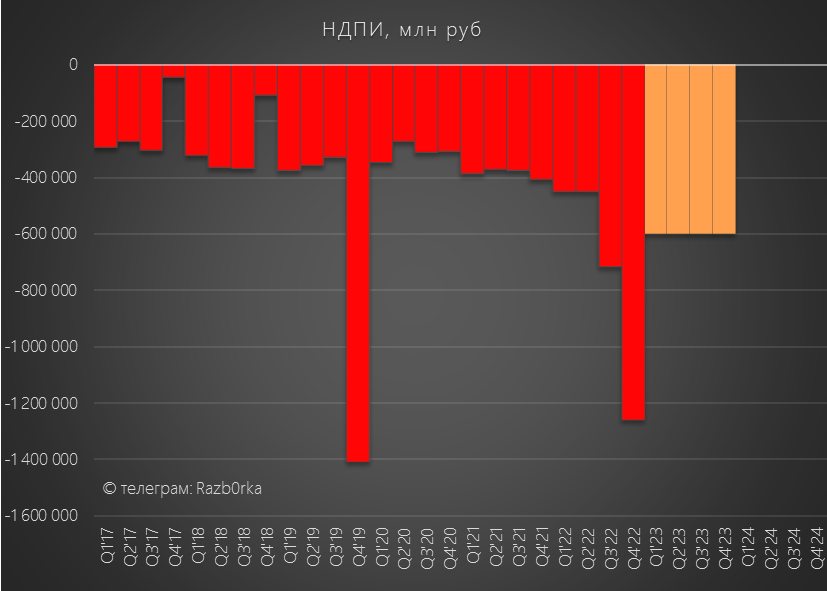

2. разовое изъятие государством более 2 трлн руб через повышенный НДПИ

По данным МИНФИН, за 2023 год платежи по НДПИ на газ составили 1.5 трлн руб

Сегмент транспортировки газа стал стабильно убыточен начиная с 3кв'22, когда были взорваны Северные потоки

В результате роста расходов и налогов, головная компания продолжает работать в минус на операционном уровне

Операционный убыток вырос в 4-ом квартале до -184 млрд руб или -7.8 руб/акция

Годовой операционный убыток вырос до -292 млрд руб или -12.3 руб/акция

Ситуацию в очередной раз "поправили" 384 млрд руб дивидендов, отраженных в 4-ом квартале

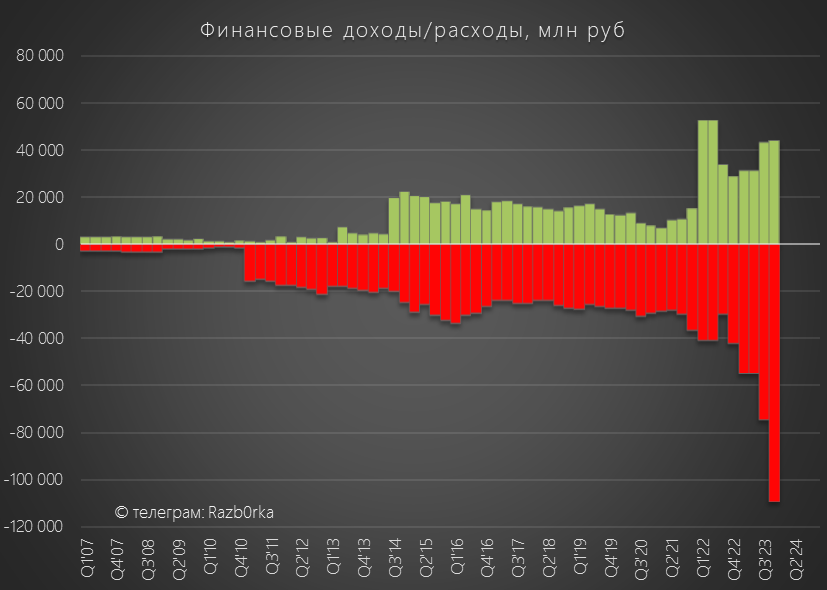

Из повышения ставки ЦБ до 16%, стоимость обслуживания долга ГАЗПРОМ в 4-ом квартале выросла до фантастических 109 млрд руб

Сальдо финансовых доходов/расходов ухудшилось за квартал с -31 до -65 млрд руб

Если ставки останутся высокими, в 2024 году расходы могут вырасти на 200-250 млрд руб до 350-400 млрд руб

Это минус 350-400 млрд руб потенциальной прибыли и дивидендов

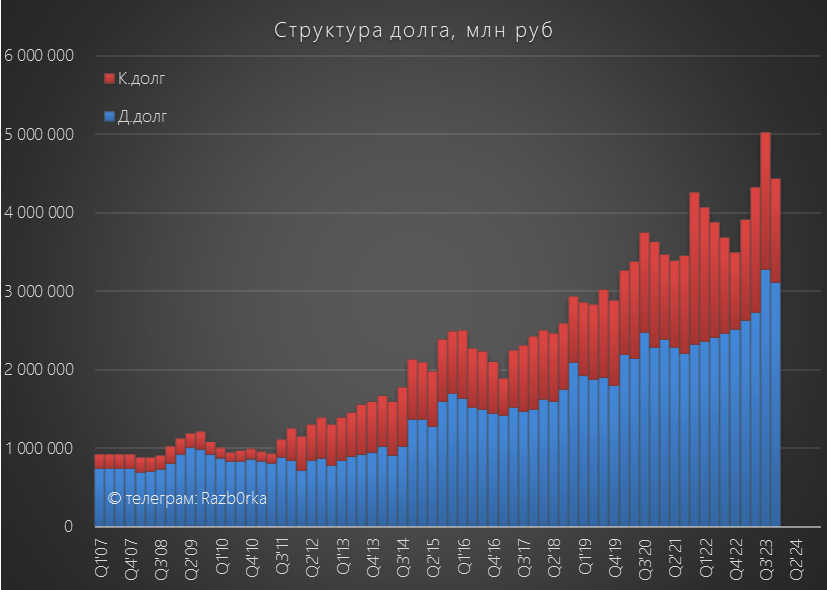

Понимая это, менеджмент приложил усилия и сократил долг компании на 590 млрд до 4 436 млрд руб

Позитивно, но долг по-прежнему огромный и его обслуживание будет "отъедать" прибыль

Как при отрицательной операционной прибыли компания может гасить долг?

Используя дивиденды дочек и накопленные ранее денежки

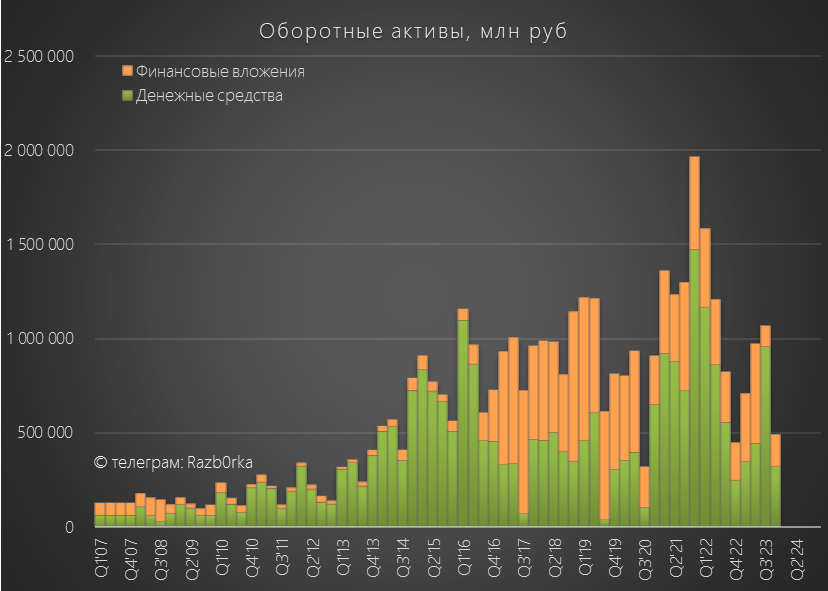

За квартал денежная позиция сократилась на 638 млрд до 321 млрд руб

Финансовые вложения увеличили на 60 млрд до 170 млрд руб (перевели часть денег на депозиты)

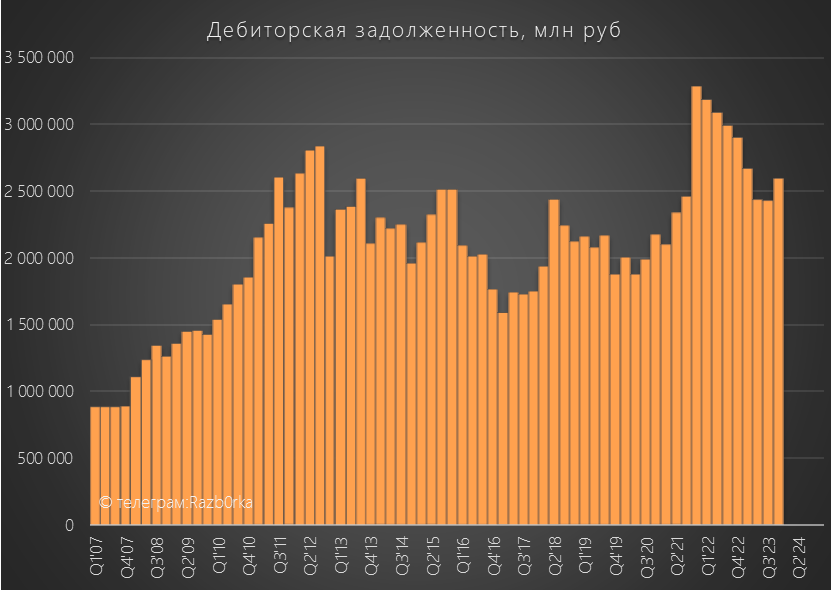

Дебиторская задолженность выросла на 167 млрд до 2.6 трлн руб

Из которых 373 млрд руб это дивиденды ГАЗПРОМНЕФТЬ которые были получены только в Январе 2024 года

С учетом этих 373 млрд, денежная позиция головной компании может восстановится в 1-ом квартале до уровня 700-750 млрд руб

Это важно в контексте возможных дивидендов ГАЗПРОМА

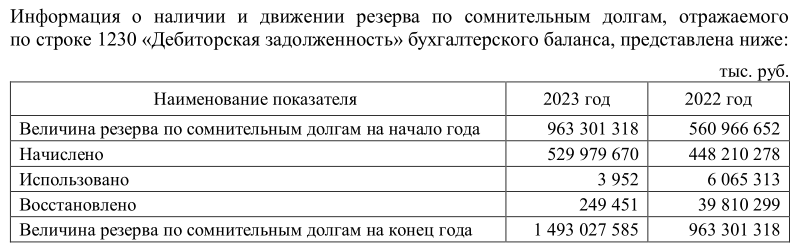

Из важного отмечу, что компания 2-ой год создает огромные резервы по долгам покупателей

По итогам 2023 года, менеджмент посчитал, что получение еще 529 млрд руб под вопросом и создал на эту сумму резерв

В итоге, за 2 года резервы под долг покупателей увеличился до гигантских 1.5 трлн руб!

Резервы 529 млрд руб составляют почти 10% выручки 2023 года!!!

Кто покупает у нас так много газа и не платит?

На ум приходит Турция, получившая отсрочку платежа до 2024 года

Получается, что если Турция начнет возвращать долги ГАЗПРОМ получит мощный денежный поток от сокращения дебиторской задолженности в 2024 году

Только вот будут платить хитрые турки?

Не знаю

Очень хотелось бы верить, что традиционная русская щедрость будет сполна оплачена выполнением обязательств турецкими партнерами

Напомню, что с турками связана и история нового газового хаба для южной части Европы

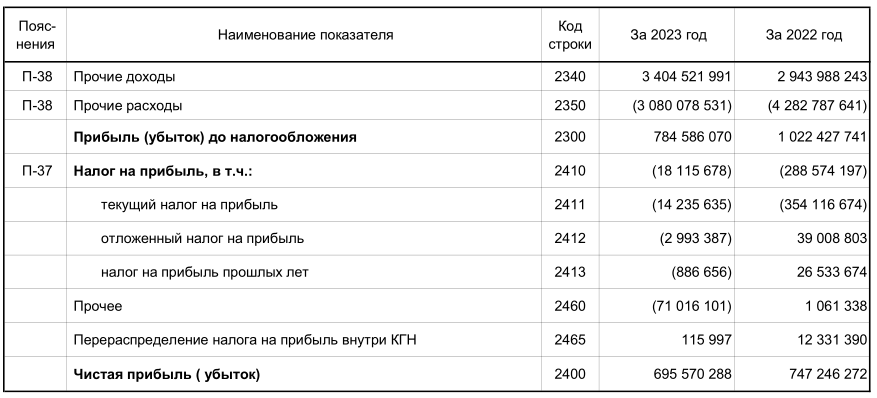

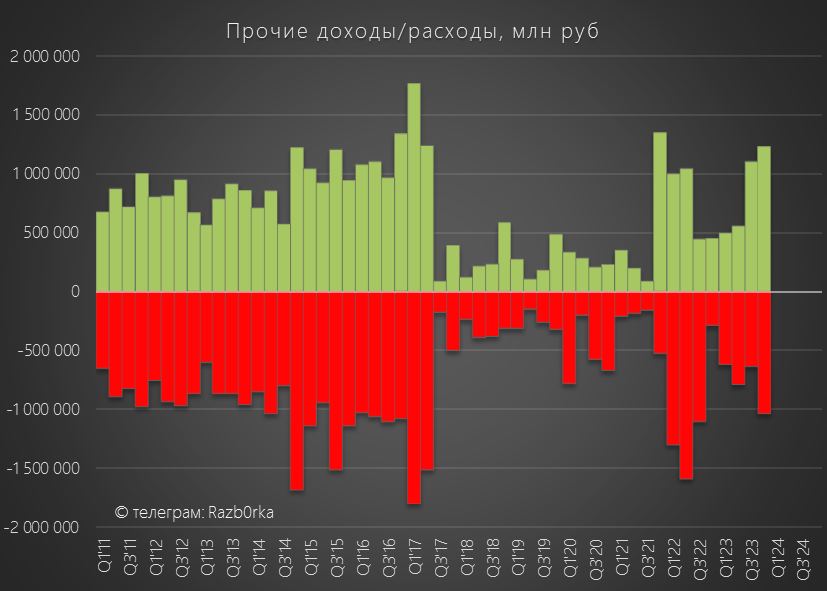

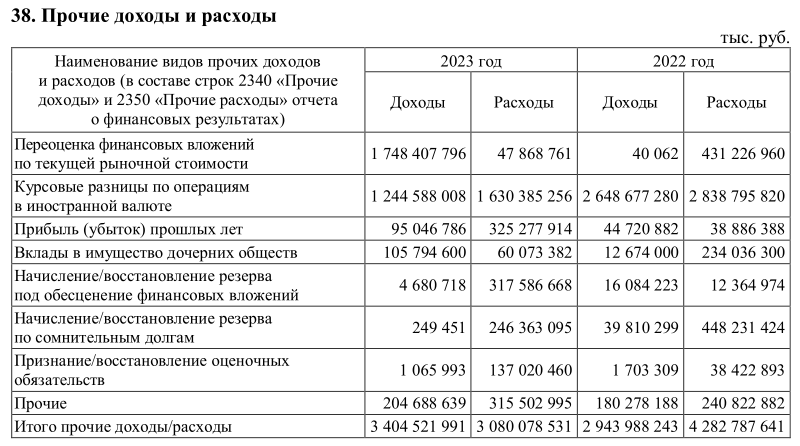

Прочие доходы составили 1.2 трлн руб, а расходы в 4-ом квартале выросли до -1 трлн руб

На прочие доходы повлияла рекордная переоценка акций ГАЗПРОМНЕФТЬ составившая за год 1.7 трлн руб

Это, как Вы понимаете, бумажная прибыль, так как пакет акций не был продан

Весь список прочих доходов/расходов можно посмотреть в таблице

Курсовые разницы принесли суммарно в этом году 386 млрд руб "бумажного" убытка

В итоге всех этих переоценок, уценок, разниц и резервов в чистой прибыли осталось 696 млрд руб или 29.4 руб/акция

К сожалению, точно сказать каков размер "бумажной" части прибыли без полной расшифровки прочих доходов/расходов невозможно

Предлагаю пойти другим путем и высчитать "денежную" часть прибыли по следующей формуле

Операционный убыток+дивиденды дочек+сальдо %+налог на прибыль

-291+895+150-293-89=371 млрд руб

Сколько это в пересчете на акцию?

15.7 руб

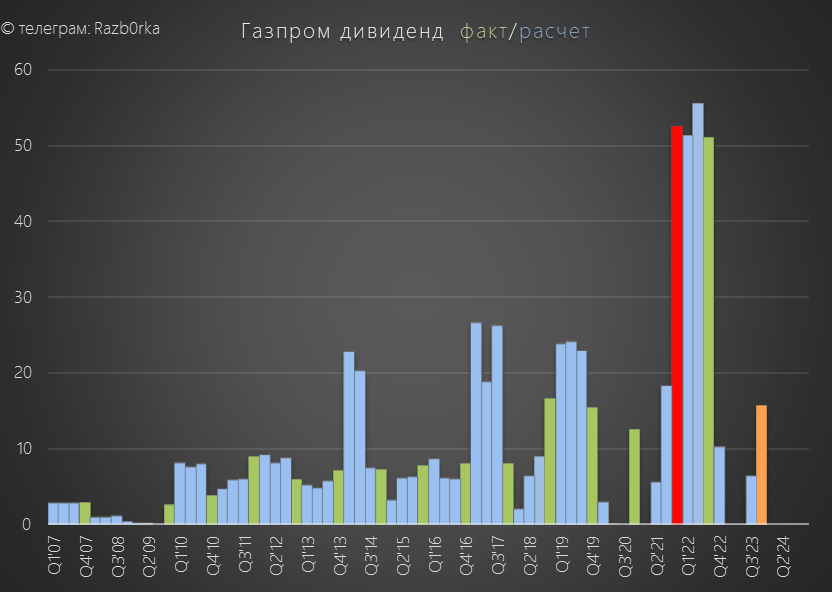

Думаю, что таков и будет дивиденд за 2023 год

По сути, промежуточные дивиденды ГАЗПРОМНЕФТЬ, полученные в Январе, "оплатят" дивиденды самого ГАЗПРОМа

Если дадут больше, буду считать приятным бонусом

По интересному совпадению, акции сегодня стоят 157 руб, что дает 10% доходность с выплатой в Августе

Расчетная доходность в базовом сценарии ниже средних по рынку 11-12%

Может ли основной акционер в лице государства попросить компанию заплатить больше?

Вполне допускаю такой вариант

Особенно если вспомнить то, что турки должны начать гасить свой долг

Что можно сказать про перспективы компании?

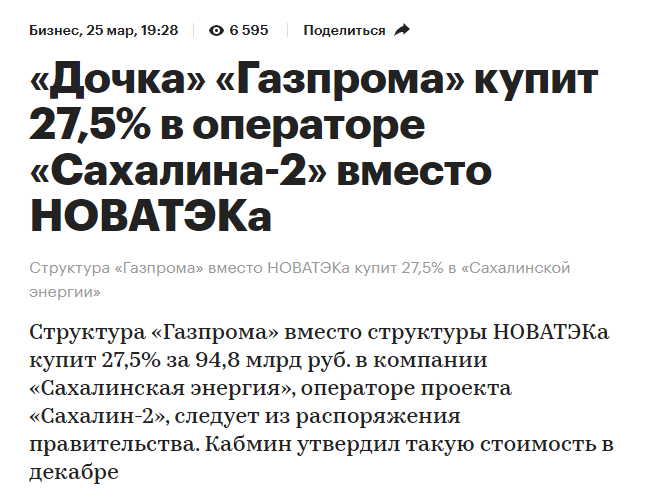

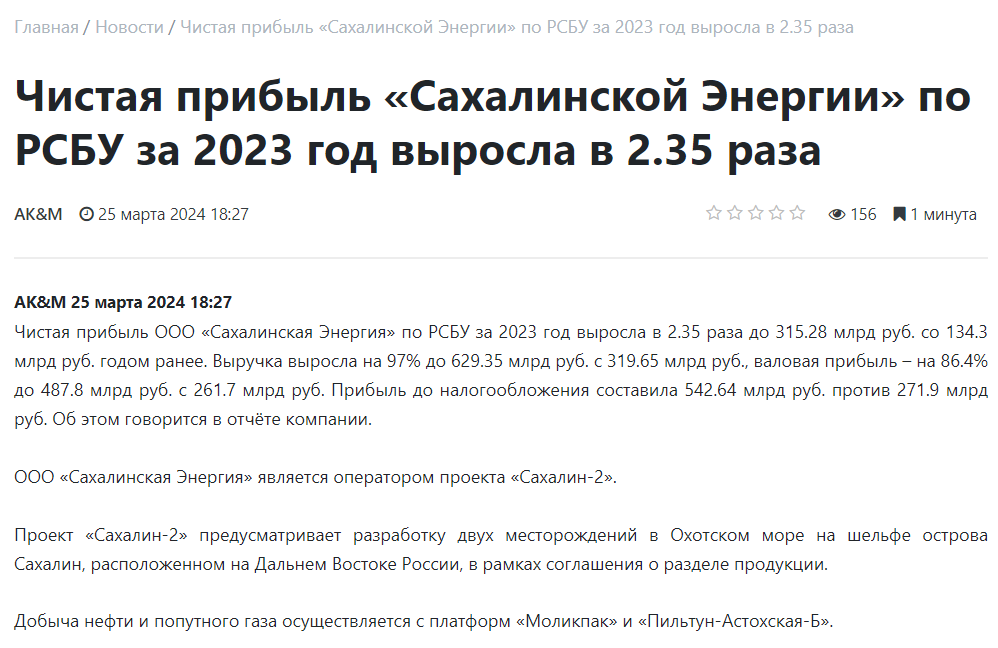

Из последних новостей отмечу супер-выгодную покупку 27.5% доли SHELL в САХАЛИНСКОЙ ЭНЕРГИИ за 94.8 млрд руб

Для справки, прибыль компании в 2023 году составила 315 млрд руб

За 94.8 млрд купили 27.5% доли и 87 млрд руб прибыли!

P/E 1 - вот такие сделки я люблю!

Так что 2024 может получится у компании лучше чем сложный 2023

Но для большей уверенности предлагаю дождаться отчета МСФО и рекомендации СД по дивидендам

Ориентировочно отчет выйдет 22-26 Апреля

Рекомендация СД по дивидендам 20-24 Мая

Напомню, что отчёт РСБУ отражает результаты головной компании холдинга + полученные дивиденды дочек

В прошлом году дочки активно помогали ослабшему папе

За 9 месяцев дивиденды дочерних компаний выросли до 511 млрд руб

Благодаря чему, чистая прибыль в 3 квартале составила 701 млрд руб или 29.6 руб/акция

С учетом убытков полученных в 1-2 квартале, прибыль за 9 месяцев снизилась до 18.8 руб/акция

Писал о том, что по моим расчетам, дивиденды ГАЗПРОМНЕФТЬ за 9 месяцев должны были составить 60-70 руб

Это должно было прибавить еще около 300 млрд руб в дивидендную копилку самого ГАЗПРОМ

По факту ГАЗПРОМНЕФТЬ выдала за 9 месяцев на дивиденды 102% своей чистой прибыли или рекордные 82.9 руб

Благодаря этим дивидендам, в 4-ом квартале ГАЗПРОМ должен был отразить в отчете РСБУ около 373 млрд руб или 15.7 руб/акция доходов

Отчет МСФО холдинга за 3-ий квартал опубликован не был

Отчет МСФО за 2023 год будет опубликован только в конце Апреля

Но 19 Декабря состоялся Совет директоров компании на котором были подведены итоги года

Размер скорректированной чистой прибыли не раскрыли, но стало известно что EBITDA составила 2.2 трлн руб или 94 руб/акция

Конечно это хуже чем в 2021-2022, но лучше чем в 2019-2020 годах

Исходя из исторической нормы, соотношение дивидендов и EBITDA составляло в последние годы 20-25%

Соответственно, потенциальный дивиденды за 2023 год мог составить 19-23 руб

Сегодня вышел отчёт головной компании по РСБУ за 4-ый квартал

Давайте посмотрим, как отработал конец года газовый бизнес и поразмышляем на счет размера дивидендов

Выручка сократилась на 30% с 8.0 до 5.6 трлн руб

При этом себестоимость снизилась всего на 9% до 4.3 трлн руб

В результате этих "ножниц", валовая прибыль грохнулась на 60% до 1.27 трлн руб

Этих денег не хватило на коммерческие и управленческие расходы, и операционная прибыль с 1.56 трлн в 2022 году ушла в -292 млрд руб

Дивиденды дочек выросли до 895 млрд руб

В чистой прибыли осталось 696 млрд руб

Предлагаю посмотреть на эти показатели более детально и в квартальной динамике

Выручка 4-ом квартале замедлила свое падение с -28% до -6% и составила 1.66 трлн руб

Выручка головной компании формируется выручкой 6 сегментов, главный из которых конечно же продажа газа

Выручка сегмента развернулась вверх и в 4-ом квартале была всего на 8% ниже чем в 2022 году

Против убытка в 4кв'22, в этом году продажи газа принесли в 4-ом квартале 317 млрд руб валовой прибыли

Как видно по графику, остальные сегменты генерировали в конце года незначительные в масштабах ГАЗПРОМ прибыли

Основной убыток продолжал приносить сегмент транспортировки газа -48 млрд руб

Для большей наглядности предлагаю посмотреть эти 2 сегмента отдельно

Видно что прибыль в 4-ом квартале отстала от динамики выручки

Из-за роста расходов, рентабельность сегмента снизилась до 30%

Почему в 2022 году рентабельность газового сегмента обнулилась и снижалась в этом?

Причин, как минимум 2-е

1. потеря высоко маржинального газового рынка Европы

2. разовое изъятие государством более 2 трлн руб через повышенный НДПИ

По данным МИНФИН, за 2023 год платежи по НДПИ на газ составили 1.5 трлн руб

Сегмент транспортировки газа стал стабильно убыточен начиная с 3кв'22, когда были взорваны Северные потоки

В результате роста расходов и налогов, головная компания продолжает работать в минус на операционном уровне

Операционный убыток вырос в 4-ом квартале до -184 млрд руб или -7.8 руб/акция

Годовой операционный убыток вырос до -292 млрд руб или -12.3 руб/акция

Ситуацию в очередной раз "поправили" 384 млрд руб дивидендов, отраженных в 4-ом квартале

Из повышения ставки ЦБ до 16%, стоимость обслуживания долга ГАЗПРОМ в 4-ом квартале выросла до фантастических 109 млрд руб

Сальдо финансовых доходов/расходов ухудшилось за квартал с -31 до -65 млрд руб

Если ставки останутся высокими, в 2024 году расходы могут вырасти на 200-250 млрд руб до 350-400 млрд руб

Это минус 350-400 млрд руб потенциальной прибыли и дивидендов

Понимая это, менеджмент приложил усилия и сократил долг компании на 590 млрд до 4 436 млрд руб

Позитивно, но долг по-прежнему огромный и его обслуживание будет "отъедать" прибыль

Как при отрицательной операционной прибыли компания может гасить долг?

Используя дивиденды дочек и накопленные ранее денежки

За квартал денежная позиция сократилась на 638 млрд до 321 млрд руб

Финансовые вложения увеличили на 60 млрд до 170 млрд руб (перевели часть денег на депозиты)

Дебиторская задолженность выросла на 167 млрд до 2.6 трлн руб

Из которых 373 млрд руб это дивиденды ГАЗПРОМНЕФТЬ которые были получены только в Январе 2024 года

С учетом этих 373 млрд, денежная позиция головной компании может восстановится в 1-ом квартале до уровня 700-750 млрд руб

Это важно в контексте возможных дивидендов ГАЗПРОМА

Из важного отмечу, что компания 2-ой год создает огромные резервы по долгам покупателей

По итогам 2023 года, менеджмент посчитал, что получение еще 529 млрд руб под вопросом и создал на эту сумму резерв

В итоге, за 2 года резервы под долг покупателей увеличился до гигантских 1.5 трлн руб!

Резервы 529 млрд руб составляют почти 10% выручки 2023 года!!!

Кто покупает у нас так много газа и не платит?

На ум приходит Турция, получившая отсрочку платежа до 2024 года

Получается, что если Турция начнет возвращать долги ГАЗПРОМ получит мощный денежный поток от сокращения дебиторской задолженности в 2024 году

Только вот будут платить хитрые турки?

Не знаю

Очень хотелось бы верить, что традиционная русская щедрость будет сполна оплачена выполнением обязательств турецкими партнерами

Напомню, что с турками связана и история нового газового хаба для южной части Европы

Прочие доходы составили 1.2 трлн руб, а расходы в 4-ом квартале выросли до -1 трлн руб

На прочие доходы повлияла рекордная переоценка акций ГАЗПРОМНЕФТЬ составившая за год 1.7 трлн руб

Это, как Вы понимаете, бумажная прибыль, так как пакет акций не был продан

Весь список прочих доходов/расходов можно посмотреть в таблице

Курсовые разницы принесли суммарно в этом году 386 млрд руб "бумажного" убытка

В итоге всех этих переоценок, уценок, разниц и резервов в чистой прибыли осталось 696 млрд руб или 29.4 руб/акция

К сожалению, точно сказать каков размер "бумажной" части прибыли без полной расшифровки прочих доходов/расходов невозможно

Предлагаю пойти другим путем и высчитать "денежную" часть прибыли по следующей формуле

Операционный убыток+дивиденды дочек+сальдо %+налог на прибыль

-291+895+150-293-89=371 млрд руб

Сколько это в пересчете на акцию?

15.7 руб

Думаю, что таков и будет дивиденд за 2023 год

По сути, промежуточные дивиденды ГАЗПРОМНЕФТЬ, полученные в Январе, "оплатят" дивиденды самого ГАЗПРОМа

Если дадут больше, буду считать приятным бонусом

По интересному совпадению, акции сегодня стоят 157 руб, что дает 10% доходность с выплатой в Августе

Расчетная доходность в базовом сценарии ниже средних по рынку 11-12%

Может ли основной акционер в лице государства попросить компанию заплатить больше?

Вполне допускаю такой вариант

Особенно если вспомнить то, что турки должны начать гасить свой долг

Что можно сказать про перспективы компании?

Из последних новостей отмечу супер-выгодную покупку 27.5% доли SHELL в САХАЛИНСКОЙ ЭНЕРГИИ за 94.8 млрд руб

Для справки, прибыль компании в 2023 году составила 315 млрд руб

За 94.8 млрд купили 27.5% доли и 87 млрд руб прибыли!

P/E 1 - вот такие сделки я люблю!

Так что 2024 может получится у компании лучше чем сложный 2023

Но для большей уверенности предлагаю дождаться отчета МСФО и рекомендации СД по дивидендам

Ориентировочно отчет выйдет 22-26 Апреля

Рекомендация СД по дивидендам 20-24 Мая

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба