28 марта 2024 | Ростелеком

О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Текущая цена акций.

На Московской бирже торгуются обыкновенные и привилегированные акции Ростелекома. С начала 2024 года обыкновенные акции выросли на 33%, а привилегированные на 25%.

Операционные результаты.

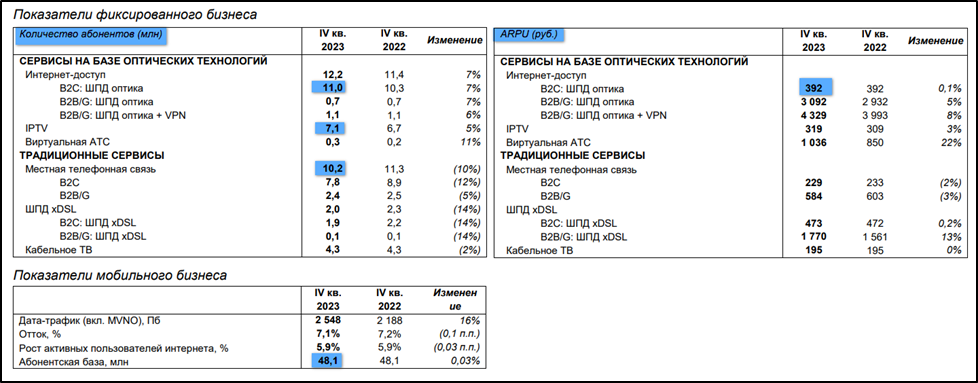

Tele2 – мобильный оператор №3 в РФ после МТС и Мегафон. Число абонентов: 48,1 млн

Интернет-абонентов с доступом через оптику 11 млн (+7% г/г) за счет новостроек и миграции с меди. APRU (Average Revenue Per User, или средний доход на пользователя) 392₽ (+0,1% г/г).

Клиентов IPTV 7,1 млн (+5% г/г).

Клиентов видеосервиса WINK 20,7 млн. Это второе место среди онлайн кинотеатров в РФ. Количество платящих клиентов 9,5 млн.

Традиционная телефония продолжает отмирать. Число клиентов 10,2 млн (-10% г/г).

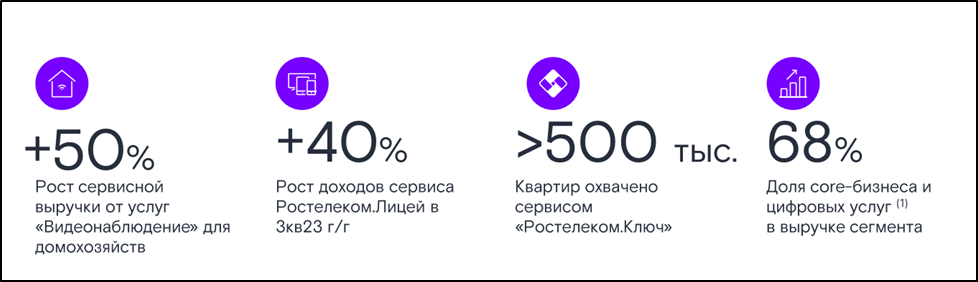

Активно развиваются цифровые сервисы: электронное правительство, дата-центры и облачные услуги, информационная безопасность, цифровые регионы и цифровая медицина.

Финансовые результаты.

Результаты за 2023г. позитивные, в основном благодаря росту тарифов и развитию цифровых сервисов:

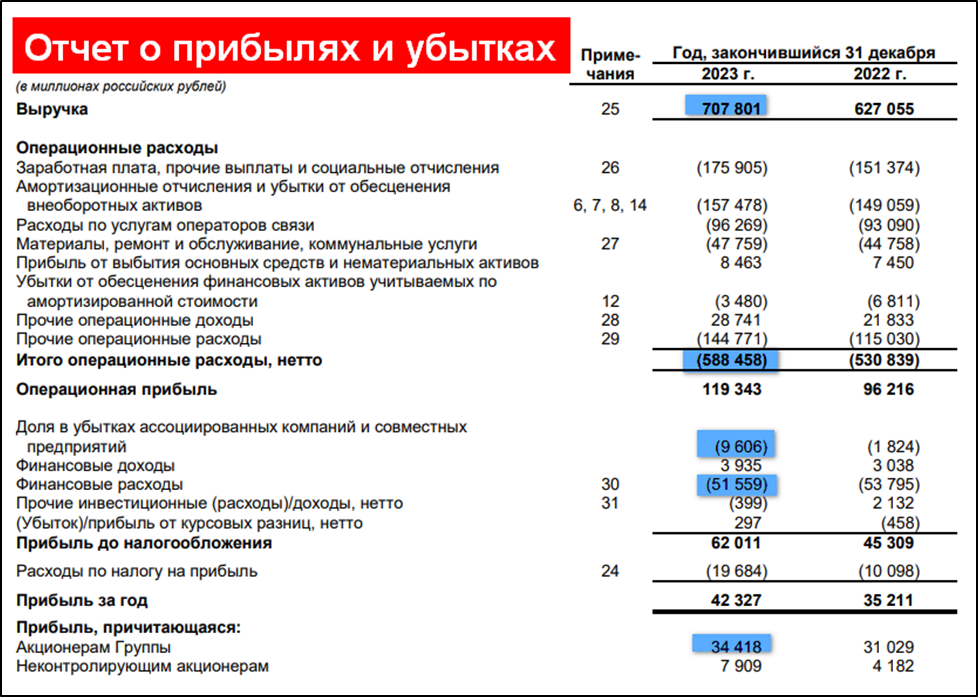

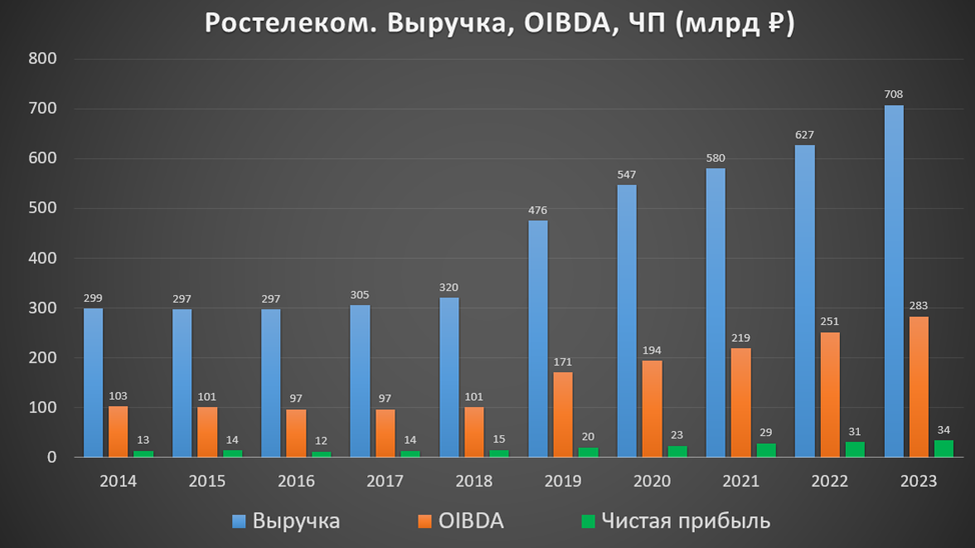

Выручка 707,8 млрд (+13% г/г).

Операционные расходы 588,5 млрд (+11% г/г). В частности, на 16% выросли зарплаты и на 25% прочие расходы.

Операционная прибыль 119,3 млрд (+24% г/г).

OIBDA (операционная прибыль + амортизация) 283 млрд (+13% г/г).

Финансовые расходы -51,5 млрд (-4% г/г).

Доля в убытках ассоциированных и совместных предприятий -9,6 млрд (рост в 5,3 раза г/г).

Чистая прибыль (ЧП) 34,4 млрд (+11% г/г).

Средние ежегодные темпы роста за последние 5 лет: выручка 17%, OIBDA 23%, ЧП 18%.

Но при этом Q4 23 показал убыток 2,2 млрд из-за увеличения стоимости заимствований, налоговых расходов и опережающего роста операционных расходов, в частности расходы на зарплату в 4Q 23 составили 55 млрд (+27% г/г и на 32% кв/кв), вероятно, это ежегодная премия.

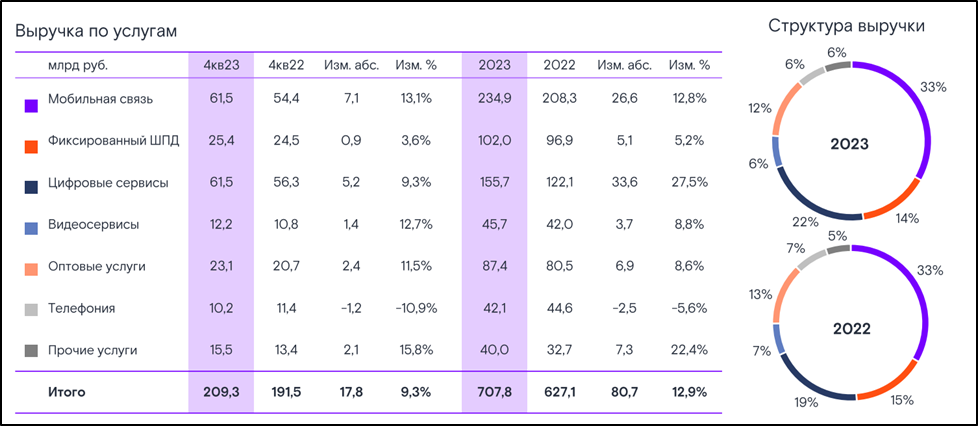

Структура выручки по сегментам.

Динамика структуры выручки отражает стабильный рост телеком бизнеса. В основном за счет роста тарифов. Также виден ускоренный рост нетелеком бизнеса. В частности, выручка цифровых сервисов за 2023г составила 155,6 млрд (+28% г/г), это 22% от всей выручки. Видеосервисы 45,6 млрд (+9% г/г) Традиционный телефонный бизнес постепенно отмирает, но всё же он принес ощутимые 42 млрд (-6% г/г).

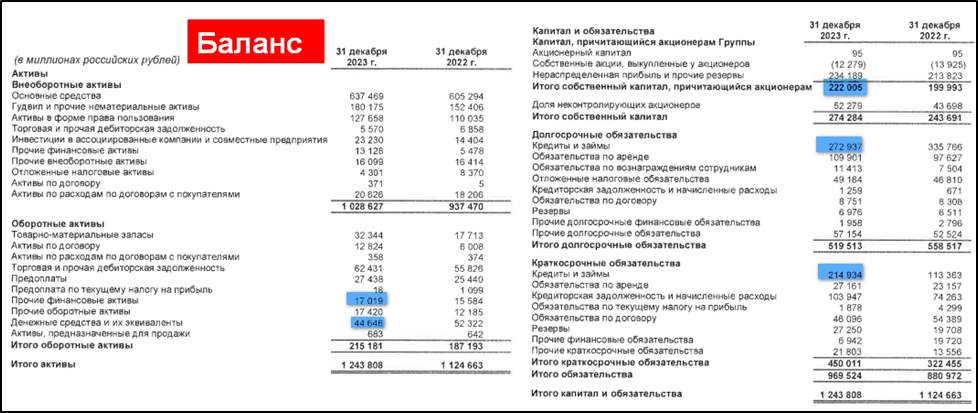

Баланс.

Чистые активы 222 млрд (+11% г/г). Т.е. на такую сумму активы превышают обязательства.

Денежные средства + прочие финансовые активы 61,6 млрд (-9% г/г).

Суммарные кредиты и займы 487,8 млрд (+8% г/г).

Чистый долг 426 млрд (+7%), но это без учета арендных обязательств. ND/OIBDA = 1,5. Если включить арендные обязательства, то ND = 563 млрд (+12% г/г), а ND/OIBDA = 2. Долговая нагрузка относительно высокая. По текущим ставкам на проценты по кредитам, займам, облигациям и аренде, компания тратит более 50 млрд в год.

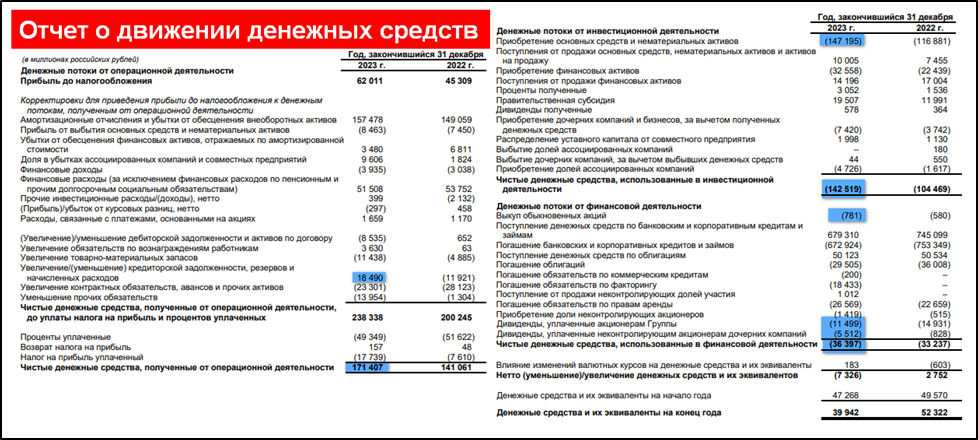

Денежные потоки.

операционная деятельность 171 млрд (+22% г/г). Именно столько денег поступило в компанию за год. Рост в основном из-за увеличения кредиторской задолженности (отложенные платежи контрагентам).

инвестиционная деятельность -142 млрд (+36% г/г). При этом на капитальные затраты пришлось 147 млрд.

финансовая деятельность -36 млрд (+28% г/г). Из них 0,8 млрд ушло на выкуп своих акций.

Операционный поток за 2023 рекордный.

Капитальные затраты на высоких отметках, но свободный денежный поток также подрос до максимальных отметок 56,8 млрд (+26% г/г).

Дивиденды.

Согласно дивидендной политике, компания стремиться выплачивать дивиденды в размере не менее 5₽ на акцию, но как минимум на 5% больше по сравнению с предыдущим годом.

01.12.23 были выплачены дивиденды за 2022г. в размере 5,4465₽ на оба типа акций. Доходность к текущей цене акций: 5,7% для обычки и 6,8% для преф. На эти цели компания потратила 19 млрд или 61% от чистой прибыли за 2022 год. Это рекордные за последние 7 лет выплаты. Но доходность в 2 раза ниже, чем по вкладам и облигациям.

Вероятно, за 2023 год можно рассчитывать минимум на 5,7₽.

Перспективы и риски.

Перспективы компания связывает с развитием не только традиционного телеком бизнеса, но и других сервисов. И текущий отчет показывает их рост. Ростелеком продолжил расширять перечень предлагаемых сервисов, в том числе в области ИТ, информационной безопасности, облачных продуктов.

У компании есть стратегия развития до 2025 года. Но компания основные выполнила цели досрочно, поэтому в текущем году будет представлена обновленная стратегия и дивидендная политика.

27.02.24 президент компании Михаил Осеевский заявил, что OIBDA 2024 превысит 300 млрд, т.е. рост как минимум, на 6% г/г.

Одно из преимуществ – это высокая доля государства в акционерном капитале (свыше 50% через Росимущество, ВТБ и ВЭБ). Ростелеком выступает инфраструктурным партнером государства и бизнеса по формированию и развитию в России цифровой экономики. Компания участвует во многих национальных проектах.

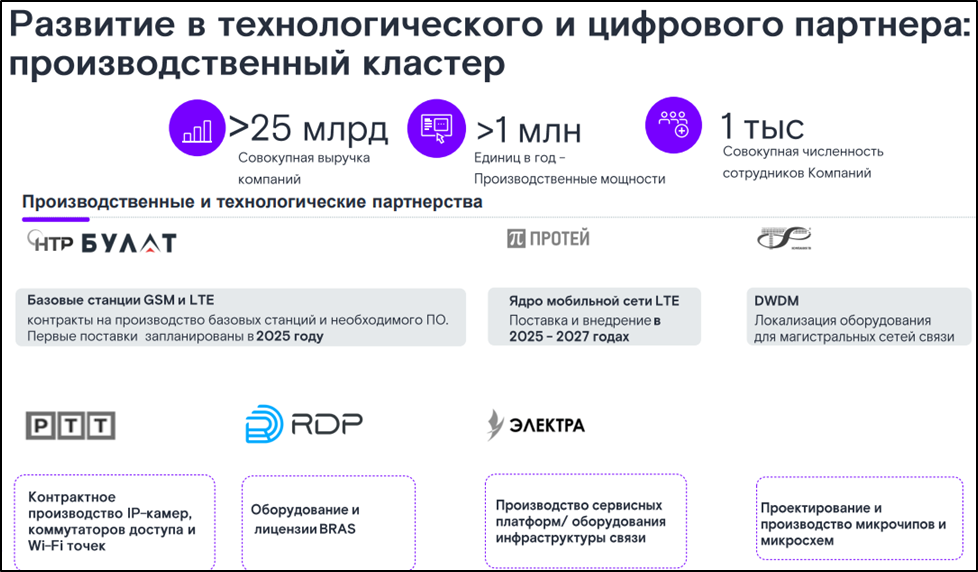

Среди рисков – это высокая конкуренция практически во всех нишах. Также есть риск, связанный с поставками иностранного оборудования. В середине 2022 года Ростелеком заявлял о дефиците импортного оборудования, из-за чего было приостановлено строительство дата-центров в регионах.

С другой стороны, уход иностранных поставщиков дал возможность Ростелекому начать производство отечественного телеком оборудования. Это очень перспективное направление. В частности, 13.02.24 стало известно, что компания «БУЛАТ» (дочерняя компания Ростелекома) получила положительные результаты тестирования прототипа отечественной базовой станции GSM/LTE.

13.02.24 стало известно, что Ростелеком планирует провести IPO одной из дочерних компаний в этом году. Возможно, что речь идёт о компании «Центр хранения данных»(РТК-ЦОД).

11.03.24 вышли новости о том, что структура Ростелекома стала владельцем двух операторов IP-телефонии «Манго Телеком» и «М.Девелопер». Сделка оценивается, ориентировочно, в 5-6 млрд.

Также стоит отметить, что у компании довольно высокий долг. На его обслуживание компания тратит более 50 млрд в год. Еще Ростелеком выплатил разовый сбор со сверхдоходов за 2021-2022г. в размере 0,7 млрд.

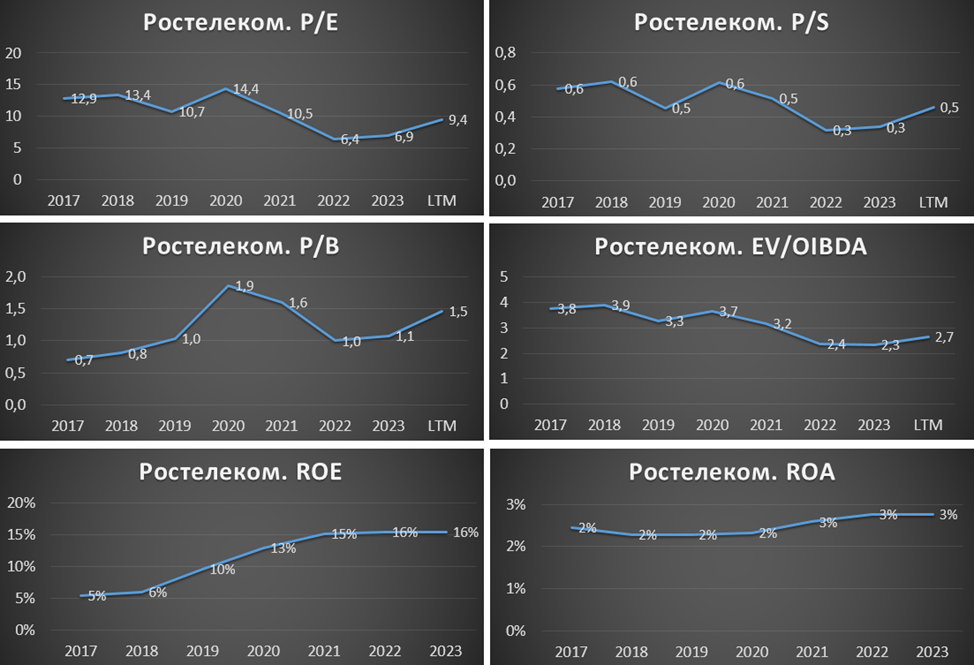

Мультипликаторы.

По мультипликаторам компания оценена недёшево, но в тоже время средне относительно исторических значений:

Текущая цена акций: RTKM = 94₽, RTKMP = 79,3₽; Капитализация = 304 млрд

EV/OIBDA = 2,7

P/E = 9,4; P/S = 0,5; P/B = 1,5

Рентабельность по OIBDA = 40%; ROE = 16%; ROA = 3%

Также Ростелеком оценен заметно дешевле МТС, у которого, правда, дивиденды повыше, но они выплачиваются за счет роста долговой нагрузки.

Выводы.

Ростелеком - это государственный представитель защитного сектора телекоммуникации.

Операционные результаты демонстрируют небольшой рост ключевых направлений.

Финансовые результаты 2023 рекордные благодаря росту тарифов и развитию цифровых сервисов. Но в 4Q 23 компания отразила небольшой убыток. Последние 5 лет у Ростелекома темпы роста финансовых показателей на уровне 20% в год.

Долговая нагрузка довольно высокая, но положение устойчивое. Капитальные затраты немного подросли, но FCF высокий. Дивиденды средние, но стабильные.

Ростелеком планомерно движется согласно своей стратегии развития 2025. Риски связаны с конкуренцией, возможными проблемами при поставке импортного оборудования и ростом ключевой ставки.

Мультипликаторы средние. Потенциал роста на 10%-15% сохраняется.

Мои сделки.

Последний раз я покупал привилегированные акции Ростелекома, т.к. у них выше дивидендная доходность. Позиция плюсует на 40%. Плюс получал дивиденды. Если цена вырастет выше 90₽, то возможно, начну фиксировать прибыль. А если снизится к 62₽, то вероятно, буду докупать.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Текущая цена акций.

На Московской бирже торгуются обыкновенные и привилегированные акции Ростелекома. С начала 2024 года обыкновенные акции выросли на 33%, а привилегированные на 25%.

Операционные результаты.

Tele2 – мобильный оператор №3 в РФ после МТС и Мегафон. Число абонентов: 48,1 млн

Интернет-абонентов с доступом через оптику 11 млн (+7% г/г) за счет новостроек и миграции с меди. APRU (Average Revenue Per User, или средний доход на пользователя) 392₽ (+0,1% г/г).

Клиентов IPTV 7,1 млн (+5% г/г).

Клиентов видеосервиса WINK 20,7 млн. Это второе место среди онлайн кинотеатров в РФ. Количество платящих клиентов 9,5 млн.

Традиционная телефония продолжает отмирать. Число клиентов 10,2 млн (-10% г/г).

Активно развиваются цифровые сервисы: электронное правительство, дата-центры и облачные услуги, информационная безопасность, цифровые регионы и цифровая медицина.

Финансовые результаты.

Результаты за 2023г. позитивные, в основном благодаря росту тарифов и развитию цифровых сервисов:

Выручка 707,8 млрд (+13% г/г).

Операционные расходы 588,5 млрд (+11% г/г). В частности, на 16% выросли зарплаты и на 25% прочие расходы.

Операционная прибыль 119,3 млрд (+24% г/г).

OIBDA (операционная прибыль + амортизация) 283 млрд (+13% г/г).

Финансовые расходы -51,5 млрд (-4% г/г).

Доля в убытках ассоциированных и совместных предприятий -9,6 млрд (рост в 5,3 раза г/г).

Чистая прибыль (ЧП) 34,4 млрд (+11% г/г).

Средние ежегодные темпы роста за последние 5 лет: выручка 17%, OIBDA 23%, ЧП 18%.

Но при этом Q4 23 показал убыток 2,2 млрд из-за увеличения стоимости заимствований, налоговых расходов и опережающего роста операционных расходов, в частности расходы на зарплату в 4Q 23 составили 55 млрд (+27% г/г и на 32% кв/кв), вероятно, это ежегодная премия.

Структура выручки по сегментам.

Динамика структуры выручки отражает стабильный рост телеком бизнеса. В основном за счет роста тарифов. Также виден ускоренный рост нетелеком бизнеса. В частности, выручка цифровых сервисов за 2023г составила 155,6 млрд (+28% г/г), это 22% от всей выручки. Видеосервисы 45,6 млрд (+9% г/г) Традиционный телефонный бизнес постепенно отмирает, но всё же он принес ощутимые 42 млрд (-6% г/г).

Баланс.

Чистые активы 222 млрд (+11% г/г). Т.е. на такую сумму активы превышают обязательства.

Денежные средства + прочие финансовые активы 61,6 млрд (-9% г/г).

Суммарные кредиты и займы 487,8 млрд (+8% г/г).

Чистый долг 426 млрд (+7%), но это без учета арендных обязательств. ND/OIBDA = 1,5. Если включить арендные обязательства, то ND = 563 млрд (+12% г/г), а ND/OIBDA = 2. Долговая нагрузка относительно высокая. По текущим ставкам на проценты по кредитам, займам, облигациям и аренде, компания тратит более 50 млрд в год.

Денежные потоки.

операционная деятельность 171 млрд (+22% г/г). Именно столько денег поступило в компанию за год. Рост в основном из-за увеличения кредиторской задолженности (отложенные платежи контрагентам).

инвестиционная деятельность -142 млрд (+36% г/г). При этом на капитальные затраты пришлось 147 млрд.

финансовая деятельность -36 млрд (+28% г/г). Из них 0,8 млрд ушло на выкуп своих акций.

Операционный поток за 2023 рекордный.

Капитальные затраты на высоких отметках, но свободный денежный поток также подрос до максимальных отметок 56,8 млрд (+26% г/г).

Дивиденды.

Согласно дивидендной политике, компания стремиться выплачивать дивиденды в размере не менее 5₽ на акцию, но как минимум на 5% больше по сравнению с предыдущим годом.

01.12.23 были выплачены дивиденды за 2022г. в размере 5,4465₽ на оба типа акций. Доходность к текущей цене акций: 5,7% для обычки и 6,8% для преф. На эти цели компания потратила 19 млрд или 61% от чистой прибыли за 2022 год. Это рекордные за последние 7 лет выплаты. Но доходность в 2 раза ниже, чем по вкладам и облигациям.

Вероятно, за 2023 год можно рассчитывать минимум на 5,7₽.

Перспективы и риски.

Перспективы компания связывает с развитием не только традиционного телеком бизнеса, но и других сервисов. И текущий отчет показывает их рост. Ростелеком продолжил расширять перечень предлагаемых сервисов, в том числе в области ИТ, информационной безопасности, облачных продуктов.

У компании есть стратегия развития до 2025 года. Но компания основные выполнила цели досрочно, поэтому в текущем году будет представлена обновленная стратегия и дивидендная политика.

27.02.24 президент компании Михаил Осеевский заявил, что OIBDA 2024 превысит 300 млрд, т.е. рост как минимум, на 6% г/г.

Одно из преимуществ – это высокая доля государства в акционерном капитале (свыше 50% через Росимущество, ВТБ и ВЭБ). Ростелеком выступает инфраструктурным партнером государства и бизнеса по формированию и развитию в России цифровой экономики. Компания участвует во многих национальных проектах.

Среди рисков – это высокая конкуренция практически во всех нишах. Также есть риск, связанный с поставками иностранного оборудования. В середине 2022 года Ростелеком заявлял о дефиците импортного оборудования, из-за чего было приостановлено строительство дата-центров в регионах.

С другой стороны, уход иностранных поставщиков дал возможность Ростелекому начать производство отечественного телеком оборудования. Это очень перспективное направление. В частности, 13.02.24 стало известно, что компания «БУЛАТ» (дочерняя компания Ростелекома) получила положительные результаты тестирования прототипа отечественной базовой станции GSM/LTE.

13.02.24 стало известно, что Ростелеком планирует провести IPO одной из дочерних компаний в этом году. Возможно, что речь идёт о компании «Центр хранения данных»(РТК-ЦОД).

11.03.24 вышли новости о том, что структура Ростелекома стала владельцем двух операторов IP-телефонии «Манго Телеком» и «М.Девелопер». Сделка оценивается, ориентировочно, в 5-6 млрд.

Также стоит отметить, что у компании довольно высокий долг. На его обслуживание компания тратит более 50 млрд в год. Еще Ростелеком выплатил разовый сбор со сверхдоходов за 2021-2022г. в размере 0,7 млрд.

Мультипликаторы.

По мультипликаторам компания оценена недёшево, но в тоже время средне относительно исторических значений:

Текущая цена акций: RTKM = 94₽, RTKMP = 79,3₽; Капитализация = 304 млрд

EV/OIBDA = 2,7

P/E = 9,4; P/S = 0,5; P/B = 1,5

Рентабельность по OIBDA = 40%; ROE = 16%; ROA = 3%

Также Ростелеком оценен заметно дешевле МТС, у которого, правда, дивиденды повыше, но они выплачиваются за счет роста долговой нагрузки.

Выводы.

Ростелеком - это государственный представитель защитного сектора телекоммуникации.

Операционные результаты демонстрируют небольшой рост ключевых направлений.

Финансовые результаты 2023 рекордные благодаря росту тарифов и развитию цифровых сервисов. Но в 4Q 23 компания отразила небольшой убыток. Последние 5 лет у Ростелекома темпы роста финансовых показателей на уровне 20% в год.

Долговая нагрузка довольно высокая, но положение устойчивое. Капитальные затраты немного подросли, но FCF высокий. Дивиденды средние, но стабильные.

Ростелеком планомерно движется согласно своей стратегии развития 2025. Риски связаны с конкуренцией, возможными проблемами при поставке импортного оборудования и ростом ключевой ставки.

Мультипликаторы средние. Потенциал роста на 10%-15% сохраняется.

Мои сделки.

Последний раз я покупал привилегированные акции Ростелекома, т.к. у них выше дивидендная доходность. Позиция плюсует на 40%. Плюс получал дивиденды. Если цена вырастет выше 90₽, то возможно, начну фиксировать прибыль. А если снизится к 62₽, то вероятно, буду докупать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба