Lam Research сохраняет потенциал для долгосрочного роста за счет укрепления технологического лидерства и грамотного позиционирования своей продукции. Тем не менее на горизонте 12 месяцев мы считаем, что спрос на полупроводниковое оборудование будет восстанавливаться не так быстро, как хотелось бы. Данный фактор в сочетании с существенными внешними рисками для бизнеса Lam делает акции компании непривлекательными на текущих уровнях.

Мы повышаем целевую цену акций Lam Research до $ 817, но понижаем рейтинг с «Держать» до «Продавать». Потенциал падения равен 16%.

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Lam Research продемонстрировала поквартальный рост финансовых показателей во 2-м квартале 2024 фингода, несмотря на общий спад рынка полупроводникового оборудования. Компания достигла выручки $ 3,76 млрд, что на 8% выше по сравнению с предыдущим кварталом. Кроме того, Lam Research превзошла ожидания аналитиков, достигнув EPS $ 7,52 против прогнозных $ 7,07, благодаря оптимизации процессов и высокой операционной эффективности.

Несмотря на сложности на рынке, компания ожидает сохранения выручки на уровне $ 3,7 млрд и прогнозирует EPS $ 7,25 в 3-м квартале 2024 фингода, что также превышает ожидания аналитиков.

Расширение базы установленного оборудования до 90 тыс. единиц обеспечивает Lam Research ключевое преимущество для долгосрочного роста, укрепляя ее рыночные позиции и способствуя стабильному потоку доходов от обслуживания оборудования. Рост выручки сегмента поддержки клиентов (CSBG) на 80% с 2019 года подчеркивает важность установленной базы как фундамента для будущего развития компании и углубления взаимодействия с клиентами.

Активные инвестиции в R&D обеспечивают Lam Research лидерство в разработке передового полупроводникового оборудования. Развитие таких технологий, как GAA-транзисторы и сухая EUV-литография, подтверждает существенный вклад компании в создание полупроводников нового поколения.

Мы оценили стоимость акций Lam на основе мультипликаторов P/E, EV/EBITDA и EV/S (NTM) компаний-аналогов, а также их исторических значений у самой компании. Комбинированная целевая цена составляет $ 817, c потенциалом падения 16%.

Основным риском в 2024 году остается сохранение слабого спроса со стороны ключевых клиентов. Компании, производящие чипы памяти, намерены значительно нарастить капитальные затраты и закупки оборудования, однако в сегментах IDM и фаундри производители пока настроены более осторожно.

Серьезными рисками остаются Китай и геополитика. Мы с опасением относимся к перспективе расширения перечня оборудования для производства полупроводников, запрещенного к экспорту в Поднебесную американскими властями. В случае реализации этого риска Lam окажется под ударом из-за сокращения возможностей с целью продаж на главном для нее рынке. Кроме того, потенциальный «горячий» конфликт в АТР между США и КНР, на который приходится более 80% продаж Lam, повлечет разрыв цепочек поставок и кратный обвал продаж.

Описание эмитента

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования (62% выручки), Lam предоставляет услуги по его обслуживанию (38% выручки).

Продукция Lam Research разделяется на три основные категории:

Deposition — нанесение слоев изоляционных и проводящих материалов;

Etch — точечное удаление материалов для придания микросхемам определенных характеристик;

Clean — удаление внешних примесей и материалов, способных вызвать дефекты в чипах.

Среди клиентов компании — лидеры отрасли, такие как Intel, Kioxia, Micron Technology, Samsung Electronics, SK Hynix и TSMC. От 50 до 60% общего дохода Lam Research приходится на четырех крупнейших заказчиков, что указывает на сильную концентрацию в клиентской базе.

Основные рынки сбыта — Китай (40%), Корея (19%), Япония (14%), Тайвань (13%) и США (5%).

Акционерный капитал компании состоит из 133 млн акций, при этом ведущими инвесторами являются BlackRock (8,98%) и The Vanguard Group (8,93%).

Перспективы компании

Восстановление рынка полупроводников в 2024 году станет позитивным фактором для финансовых показателей Lam Research. Этот год отрасль начала с умеренным оптимизмом. Опубликованные данные WSTS о продажах за январь показали увеличение на 15,2% г/г, однако в феврале зафиксировано снижение на 20,7% г/г. В целом на 2024 год WSTS прогнозирует полное восстановление полупроводниковой отрасли до уровней 2022 года, с ростом на 13,1%, до $ 588,4 млрд. Основными движущими силами роста в этом году должны стать АТР без учета Японии (+12%) и Америки (+22,3%). Восстановление продаж чипов будет позитивно влиять на бизнес Lam, подстегивая спрос со стороны ее крупнейших клиентов.

Исторические и прогнозные данные объема рынка полупроводников по сегментам и регионам

Наращивание установленной базы способствует долгосрочному росту доходов Lam Research. По итогам 2-го квартала 2024 фингода компания сообщила о росте базы установленного оборудования до 90 тыс. единиц, что почти на 50% выше показателей прошлого цикла. Рост установленной базы является важным фактором, обеспечивающим Lam стабильные доходы от облуживания оборудования. Так, ко 2-му кварталу 2024 фингода выручка сегмента поддержки клиентов (CSBG) выросла более чем на 80% по сравнению с уровнем 2019 года. Кроме того, установленная база укрепляет позиции Lam на рынке, позволяя собирать данные о нуждах клиентов и добавляя возможности по заработку от будущего обновления оборудования.

Высокий уровень инвестиций в R&D обеспечивает технологическое лидерство Lam Research в ключевых областях полупроводникового оборудования. Благодаря постоянным инновациям и внедрению новых продуктов компания стратегически позиционирует себя в различных сегментах рынка полупроводникового оборудования, в частности в сегментах фаундри, логики и памяти. Ожидается, что такая диверсификация позволит стабилизировать доходы и рентабельность даже в условиях циклического спада в отдельных сегментах рынка. Lam Research также демонстрирует прогресс в развитии GAA-транзисторов, систем подачи питания с тыльной стороны и применении сухой литографии в экстремальном ультрафиолете (EUV). Эти передовые технологии критически важны для создания нового поколения полупроводников.

Риски компании

Крупнейшие покупатели Lam Research с осторожностью смотрят на возможность увеличения капитальных затрат в 2024 году. Согласно данным Semiconductor Intelligence, в ожидании восстановления спроса наиболее активно наращивать CapEx намерены производители чипов памяти — Micron Technology и SK Hynix. В сегменте Foundry прогнозы менее оптимистичны, один из ключевых покупателей продукции Lam Research — тайваньская TSMC — планирует сократить CapEx на 6%. Лидер сектора IDM (integrated device manufacturer) Intel тоже планирует снизить капзатраты на 2%. Из этого следует, что в 2024 году сохраняется много неопределенности относительно восстановления спроса на продукцию Lam Research и финансовые показатели компании еще могут неприятно удивить инвесторов.

Капитальные затраты производителей полупроводников по сегментам, млрд $

Эффект от поддержки полупроводниковой отрасли правительством США пока оказался менее значительным, чем ожидалось. Согласно закону о чипах и науке (CHIPS Act), правительство Штатов планирует предоставить $ 52,7 млрд для стимулирования производства полупроводников на территории страны. Тем не менее предоставление грантов для представителей отрасли, видимо, займет больше времени, чем изначально ожидалось. Так, например, соглашение о предоставлении $ 8,5 млрд финансирования для Intel было подписано лишь в марте 2024 года. Во многом из-за этого сроки завершения некоторых проектов по строительству полупроводниковых заводов на территории США сейчас переносятся на более дальние даты. Для Lam Research это означает, что рост спроса на ее оборудование в связи с субсидированием США можно ожидать лишь в более отдаленной перспективе.

Перенос сроков ввода в эксплуатацию полупроводниковых заводов крупнейших покупателей Lam Research

Расширение торговых ограничений США на экспорт полупроводникового оборудования в КНР остается серьезным риском. Во 2-м квартале 2024 фингода доля Китая в выручке Lam составила 40%. Несмотря на то что компания сохраняет оптимизм по поводу китайского рынка в связи с ожидаемым ростом спроса, мы с опасением относимся к перспективе расширения перечня оборудования для производства полупроводников, запрещенного к экспорту в Поднебесную властями США. В случае реализации риска Lam окажется под ударом из-за сокращения возможностей для продаж на главном для нее рынке.

Обострение геополитического конфликта между США и Китаем грозит фатальными последствиями для Lam. Бизнес компании сильно зависит от продаж в АТР: на долю азиатских стран во 2-м квартале 2024 фингода приходилось 84% выручки. Потенциальный «горячий» конфликт в регионе повлечет обрыв цепочек поставок и кратный обвал продаж.

Выплаты акционерам

Во 2-м квартале 2024 фингода Lam Research направила около $ 640 млн на выкуп акций и вернула акционерам 79% свободного денежного потока за счет выкупа акций и дивидендов. В целом компания обязуется продолжать возвращать акционерам от 75 до 100% FCF. Кроме того, Lam сообщила об оставшихся $ 2,1 млрд, доступных в рамках утвержденного плана выкупа акций.

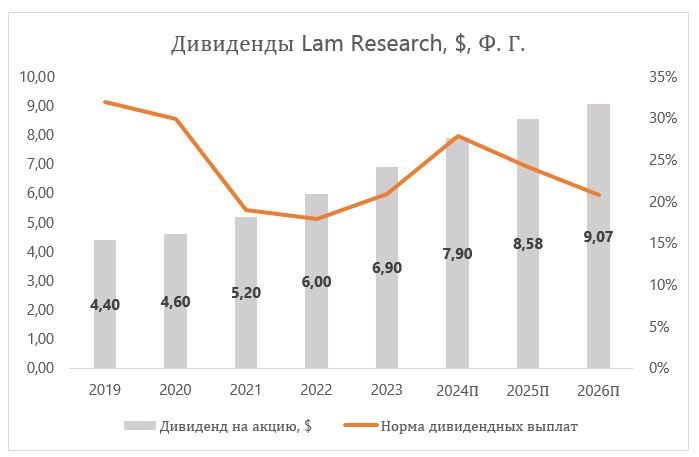

Норма выплат дивидендов в ближайшие годы, скорее всего, сохранится на низком уровне, менее 30%. Дивдоходность в 2024 году составит, по нашим оценкам, около 1%.

Финансовые показатели

Несмотря на общее сокращение рынка полупроводниковых пластин, Lam Research продемонстрировала рост финансовых показателей во 2-м квартале 2024 финансового года. Выручка выросла на 8% к/к, до $ 3,76 млрд, при этом в годовом выражении зафиксировано сокращение на 29%. Негативным фактором стало снижение выручки от сегмента DRAM на фоне общего падения рынка чипов памяти на 40%, по данным WSTS. При этом компания укрепила свои позиции в сегментах фаундри и логики, что привело к росту общей доли выручки в этих сегментах с 50% до 52%. Lam Research ожидает умеренного восстановления рынка чипов памяти в этом году, однако полностью компенсировать спад в прошлых кварталах будет непросто. Поддержку выручке также оказывают доходы от обслуживания оборудования (CSBG), которые менее чувствительны к колебаниям спроса и во 2-м квартале составили $ 1,46 млрд (-15,6% г/г).

По итогам 2-го квартала 2024 фингода EPS составил $ 7,52, что оказалось лучше консенсуса аналитиков на $ 0,45. Оптимизация производственных процессов, умелое управление цепочками поставок и поддержание операционной эффективности помогли сохранить показатели рентабельности на уровнях, сопоставимых с прошлым годом, несмотря на серьезное снижение доходов.

В 3-м квартале менеджмент ожидает EPS на уровне $ 7,25 — выше консенсуса аналитиков в $ 6,65. Небольшое снижение показателя в поквартальном выражении отражает опасения компании относительно по-прежнему сложной ситуации на рынке полупроводникового оборудования. По оценкам менеджмента, выручка останется на уровне прошлого квартала и должна составить около $ 3,7 млрд.

Lam намерена продолжать наращивать R&D-затраты, что вполне объяснимо решимостью компании завершить разработку новых продуктов к началу следующего цикла роста спроса на полупроводниковое оборудование. Во 2-м квартале 2024 фингода R&D занимали более 69% от всех операционных затрат.

Долговая нагрузка Lam Research остается на низком уровне, и мы не ожидаем ее увеличения в обозримом будущем.

Lam Research: данные отчетности, млн $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млрд $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика показателей рентабельности (финансовый год с окончанием в июне)

Оценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам относительно аналогов и их исторических значений самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/S (NTM) подразумевает целевую капитализацию $ 142,7 млрд, или $ 1069 на акцию.

Оценка по историческим мультипликаторам P/E, EV/EBITDA и EV/S (NTM) Lam Research подразумевает целевую капитализацию $ 75 млрд, или $ 564 за акцию.

Комбинированная целевая цена на следующие 12 месяцев составляет $ 817, что соответствует потенциалу падения на 16% от текущей цены. Исходя из этого, мы присваиваем акциям Lam Research рейтинг «Продавать».

Lam Research: оценка капитализации по мультипликаторам

Lam Research: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 918 (потенциал падения — 5%), а рейтинг акции равен 3,5 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками BNP Paribas составляет $ 740,00 («Продавать»), Wells Fargo Securities — $ 930 («Держать»), B. Riley Securities — $ 870 («Держать»).

Акции на фондовом рынке

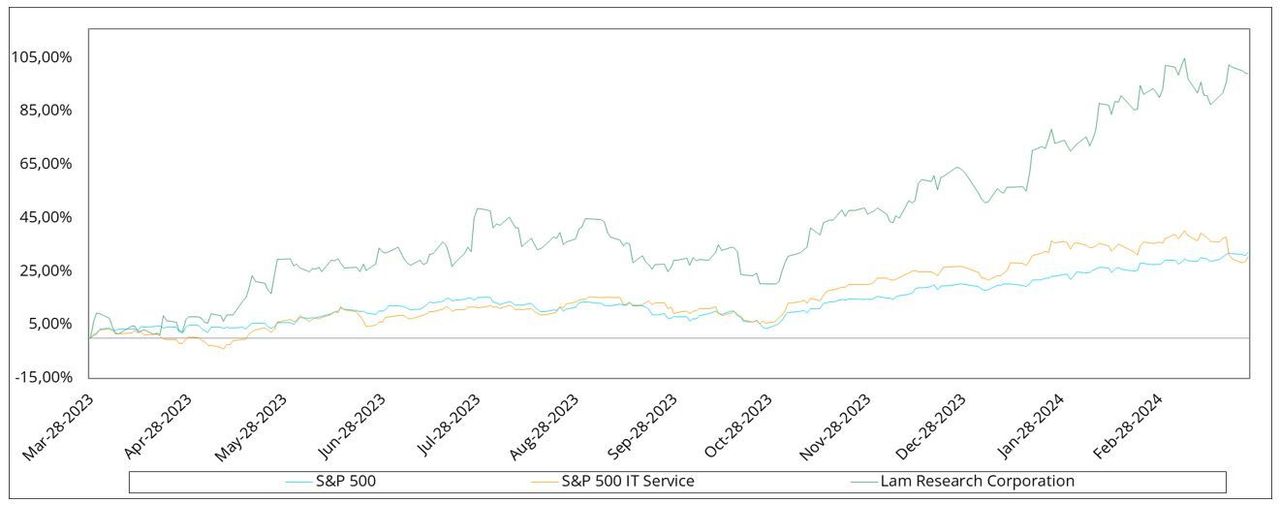

Акции Lam Research показали впечатляющую динамику. За последний год они выросли на 99%, опередив как отраслевой индекс S&P 500 IT Service, который потяжелел на 31% за тот же период, так и широкий рынок в лице S&P 500 (+32%).

Динамика акций Lam Research за 12 мес

Технический анализ

С точки зрения теханализа на дневном графике акции Lam оттолкнулись от исторического максимума на уровне $ 1006 в начале марте и двигаются в коридоре $ 920–993. Стохастический индекс относительной силы (RSI) находится в нейтральной зоне, поэтому в ближайшее время мы не ожидаем резких движений и пробития нижней или верхней границы.

Мы повышаем целевую цену акций Lam Research до $ 817, но понижаем рейтинг с «Держать» до «Продавать». Потенциал падения равен 16%.

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Lam Research продемонстрировала поквартальный рост финансовых показателей во 2-м квартале 2024 фингода, несмотря на общий спад рынка полупроводникового оборудования. Компания достигла выручки $ 3,76 млрд, что на 8% выше по сравнению с предыдущим кварталом. Кроме того, Lam Research превзошла ожидания аналитиков, достигнув EPS $ 7,52 против прогнозных $ 7,07, благодаря оптимизации процессов и высокой операционной эффективности.

Несмотря на сложности на рынке, компания ожидает сохранения выручки на уровне $ 3,7 млрд и прогнозирует EPS $ 7,25 в 3-м квартале 2024 фингода, что также превышает ожидания аналитиков.

Расширение базы установленного оборудования до 90 тыс. единиц обеспечивает Lam Research ключевое преимущество для долгосрочного роста, укрепляя ее рыночные позиции и способствуя стабильному потоку доходов от обслуживания оборудования. Рост выручки сегмента поддержки клиентов (CSBG) на 80% с 2019 года подчеркивает важность установленной базы как фундамента для будущего развития компании и углубления взаимодействия с клиентами.

Активные инвестиции в R&D обеспечивают Lam Research лидерство в разработке передового полупроводникового оборудования. Развитие таких технологий, как GAA-транзисторы и сухая EUV-литография, подтверждает существенный вклад компании в создание полупроводников нового поколения.

Мы оценили стоимость акций Lam на основе мультипликаторов P/E, EV/EBITDA и EV/S (NTM) компаний-аналогов, а также их исторических значений у самой компании. Комбинированная целевая цена составляет $ 817, c потенциалом падения 16%.

Основным риском в 2024 году остается сохранение слабого спроса со стороны ключевых клиентов. Компании, производящие чипы памяти, намерены значительно нарастить капитальные затраты и закупки оборудования, однако в сегментах IDM и фаундри производители пока настроены более осторожно.

Серьезными рисками остаются Китай и геополитика. Мы с опасением относимся к перспективе расширения перечня оборудования для производства полупроводников, запрещенного к экспорту в Поднебесную американскими властями. В случае реализации этого риска Lam окажется под ударом из-за сокращения возможностей с целью продаж на главном для нее рынке. Кроме того, потенциальный «горячий» конфликт в АТР между США и КНР, на который приходится более 80% продаж Lam, повлечет разрыв цепочек поставок и кратный обвал продаж.

Описание эмитента

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования (62% выручки), Lam предоставляет услуги по его обслуживанию (38% выручки).

Продукция Lam Research разделяется на три основные категории:

Deposition — нанесение слоев изоляционных и проводящих материалов;

Etch — точечное удаление материалов для придания микросхемам определенных характеристик;

Clean — удаление внешних примесей и материалов, способных вызвать дефекты в чипах.

Среди клиентов компании — лидеры отрасли, такие как Intel, Kioxia, Micron Technology, Samsung Electronics, SK Hynix и TSMC. От 50 до 60% общего дохода Lam Research приходится на четырех крупнейших заказчиков, что указывает на сильную концентрацию в клиентской базе.

Основные рынки сбыта — Китай (40%), Корея (19%), Япония (14%), Тайвань (13%) и США (5%).

Акционерный капитал компании состоит из 133 млн акций, при этом ведущими инвесторами являются BlackRock (8,98%) и The Vanguard Group (8,93%).

Перспективы компании

Восстановление рынка полупроводников в 2024 году станет позитивным фактором для финансовых показателей Lam Research. Этот год отрасль начала с умеренным оптимизмом. Опубликованные данные WSTS о продажах за январь показали увеличение на 15,2% г/г, однако в феврале зафиксировано снижение на 20,7% г/г. В целом на 2024 год WSTS прогнозирует полное восстановление полупроводниковой отрасли до уровней 2022 года, с ростом на 13,1%, до $ 588,4 млрд. Основными движущими силами роста в этом году должны стать АТР без учета Японии (+12%) и Америки (+22,3%). Восстановление продаж чипов будет позитивно влиять на бизнес Lam, подстегивая спрос со стороны ее крупнейших клиентов.

Исторические и прогнозные данные объема рынка полупроводников по сегментам и регионам

Наращивание установленной базы способствует долгосрочному росту доходов Lam Research. По итогам 2-го квартала 2024 фингода компания сообщила о росте базы установленного оборудования до 90 тыс. единиц, что почти на 50% выше показателей прошлого цикла. Рост установленной базы является важным фактором, обеспечивающим Lam стабильные доходы от облуживания оборудования. Так, ко 2-му кварталу 2024 фингода выручка сегмента поддержки клиентов (CSBG) выросла более чем на 80% по сравнению с уровнем 2019 года. Кроме того, установленная база укрепляет позиции Lam на рынке, позволяя собирать данные о нуждах клиентов и добавляя возможности по заработку от будущего обновления оборудования.

Высокий уровень инвестиций в R&D обеспечивает технологическое лидерство Lam Research в ключевых областях полупроводникового оборудования. Благодаря постоянным инновациям и внедрению новых продуктов компания стратегически позиционирует себя в различных сегментах рынка полупроводникового оборудования, в частности в сегментах фаундри, логики и памяти. Ожидается, что такая диверсификация позволит стабилизировать доходы и рентабельность даже в условиях циклического спада в отдельных сегментах рынка. Lam Research также демонстрирует прогресс в развитии GAA-транзисторов, систем подачи питания с тыльной стороны и применении сухой литографии в экстремальном ультрафиолете (EUV). Эти передовые технологии критически важны для создания нового поколения полупроводников.

Риски компании

Крупнейшие покупатели Lam Research с осторожностью смотрят на возможность увеличения капитальных затрат в 2024 году. Согласно данным Semiconductor Intelligence, в ожидании восстановления спроса наиболее активно наращивать CapEx намерены производители чипов памяти — Micron Technology и SK Hynix. В сегменте Foundry прогнозы менее оптимистичны, один из ключевых покупателей продукции Lam Research — тайваньская TSMC — планирует сократить CapEx на 6%. Лидер сектора IDM (integrated device manufacturer) Intel тоже планирует снизить капзатраты на 2%. Из этого следует, что в 2024 году сохраняется много неопределенности относительно восстановления спроса на продукцию Lam Research и финансовые показатели компании еще могут неприятно удивить инвесторов.

Капитальные затраты производителей полупроводников по сегментам, млрд $

Эффект от поддержки полупроводниковой отрасли правительством США пока оказался менее значительным, чем ожидалось. Согласно закону о чипах и науке (CHIPS Act), правительство Штатов планирует предоставить $ 52,7 млрд для стимулирования производства полупроводников на территории страны. Тем не менее предоставление грантов для представителей отрасли, видимо, займет больше времени, чем изначально ожидалось. Так, например, соглашение о предоставлении $ 8,5 млрд финансирования для Intel было подписано лишь в марте 2024 года. Во многом из-за этого сроки завершения некоторых проектов по строительству полупроводниковых заводов на территории США сейчас переносятся на более дальние даты. Для Lam Research это означает, что рост спроса на ее оборудование в связи с субсидированием США можно ожидать лишь в более отдаленной перспективе.

Перенос сроков ввода в эксплуатацию полупроводниковых заводов крупнейших покупателей Lam Research

Расширение торговых ограничений США на экспорт полупроводникового оборудования в КНР остается серьезным риском. Во 2-м квартале 2024 фингода доля Китая в выручке Lam составила 40%. Несмотря на то что компания сохраняет оптимизм по поводу китайского рынка в связи с ожидаемым ростом спроса, мы с опасением относимся к перспективе расширения перечня оборудования для производства полупроводников, запрещенного к экспорту в Поднебесную властями США. В случае реализации риска Lam окажется под ударом из-за сокращения возможностей для продаж на главном для нее рынке.

Обострение геополитического конфликта между США и Китаем грозит фатальными последствиями для Lam. Бизнес компании сильно зависит от продаж в АТР: на долю азиатских стран во 2-м квартале 2024 фингода приходилось 84% выручки. Потенциальный «горячий» конфликт в регионе повлечет обрыв цепочек поставок и кратный обвал продаж.

Выплаты акционерам

Во 2-м квартале 2024 фингода Lam Research направила около $ 640 млн на выкуп акций и вернула акционерам 79% свободного денежного потока за счет выкупа акций и дивидендов. В целом компания обязуется продолжать возвращать акционерам от 75 до 100% FCF. Кроме того, Lam сообщила об оставшихся $ 2,1 млрд, доступных в рамках утвержденного плана выкупа акций.

Норма выплат дивидендов в ближайшие годы, скорее всего, сохранится на низком уровне, менее 30%. Дивдоходность в 2024 году составит, по нашим оценкам, около 1%.

Финансовые показатели

Несмотря на общее сокращение рынка полупроводниковых пластин, Lam Research продемонстрировала рост финансовых показателей во 2-м квартале 2024 финансового года. Выручка выросла на 8% к/к, до $ 3,76 млрд, при этом в годовом выражении зафиксировано сокращение на 29%. Негативным фактором стало снижение выручки от сегмента DRAM на фоне общего падения рынка чипов памяти на 40%, по данным WSTS. При этом компания укрепила свои позиции в сегментах фаундри и логики, что привело к росту общей доли выручки в этих сегментах с 50% до 52%. Lam Research ожидает умеренного восстановления рынка чипов памяти в этом году, однако полностью компенсировать спад в прошлых кварталах будет непросто. Поддержку выручке также оказывают доходы от обслуживания оборудования (CSBG), которые менее чувствительны к колебаниям спроса и во 2-м квартале составили $ 1,46 млрд (-15,6% г/г).

По итогам 2-го квартала 2024 фингода EPS составил $ 7,52, что оказалось лучше консенсуса аналитиков на $ 0,45. Оптимизация производственных процессов, умелое управление цепочками поставок и поддержание операционной эффективности помогли сохранить показатели рентабельности на уровнях, сопоставимых с прошлым годом, несмотря на серьезное снижение доходов.

В 3-м квартале менеджмент ожидает EPS на уровне $ 7,25 — выше консенсуса аналитиков в $ 6,65. Небольшое снижение показателя в поквартальном выражении отражает опасения компании относительно по-прежнему сложной ситуации на рынке полупроводникового оборудования. По оценкам менеджмента, выручка останется на уровне прошлого квартала и должна составить около $ 3,7 млрд.

Lam намерена продолжать наращивать R&D-затраты, что вполне объяснимо решимостью компании завершить разработку новых продуктов к началу следующего цикла роста спроса на полупроводниковое оборудование. Во 2-м квартале 2024 фингода R&D занимали более 69% от всех операционных затрат.

Долговая нагрузка Lam Research остается на низком уровне, и мы не ожидаем ее увеличения в обозримом будущем.

Lam Research: данные отчетности, млн $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млрд $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика показателей рентабельности (финансовый год с окончанием в июне)

Оценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам относительно аналогов и их исторических значений самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/S (NTM) подразумевает целевую капитализацию $ 142,7 млрд, или $ 1069 на акцию.

Оценка по историческим мультипликаторам P/E, EV/EBITDA и EV/S (NTM) Lam Research подразумевает целевую капитализацию $ 75 млрд, или $ 564 за акцию.

Комбинированная целевая цена на следующие 12 месяцев составляет $ 817, что соответствует потенциалу падения на 16% от текущей цены. Исходя из этого, мы присваиваем акциям Lam Research рейтинг «Продавать».

Lam Research: оценка капитализации по мультипликаторам

Lam Research: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 918 (потенциал падения — 5%), а рейтинг акции равен 3,5 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками BNP Paribas составляет $ 740,00 («Продавать»), Wells Fargo Securities — $ 930 («Держать»), B. Riley Securities — $ 870 («Держать»).

Акции на фондовом рынке

Акции Lam Research показали впечатляющую динамику. За последний год они выросли на 99%, опередив как отраслевой индекс S&P 500 IT Service, который потяжелел на 31% за тот же период, так и широкий рынок в лице S&P 500 (+32%).

Динамика акций Lam Research за 12 мес

Технический анализ

С точки зрения теханализа на дневном графике акции Lam оттолкнулись от исторического максимума на уровне $ 1006 в начале марте и двигаются в коридоре $ 920–993. Стохастический индекс относительной силы (RSI) находится в нейтральной зоне, поэтому в ближайшее время мы не ожидаем резких движений и пробития нижней или верхней границы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба