1 апреля 2024 | Транснефть RAZBORKA

RAZB0RKA отчёта ТРАНСНЕФТЬ по МСФО 4кв'23.

Думаю что не ошибусь если скажу, что акции ТРАНСНЕФТЬ никогда не были в топе популярности у российских частных инвесторов

Причина была проста и понятна - цена!

В 2023 году 1 акция ТРАНСНЕФТЬ стоила от 80 до 150 ТЫСЯЧ рублей!

Для справки, средний размер портфеля акций российского частного инвестора около 100 тыс руб

Понимая эту проблему менеджмент еще в 2020 году заявил о намерении сделать сплит акций

Что такое сплит?

Это англицизм произошедший от английского слова Split - деление/делить

В случае с ТРАНСНЕФТЬ, предлагалось поделить 1 акцию стоимостью 150 000 руб и сделать из нее 100 акций по 1500 руб

Таким образом общий размер уставного капитала не меняется, только количество акций становится значительно больше

Фактический сплит был сделан только в начале 2024 года

Конечно же это подогрело интерес рынка и подписчиков моего канала в частности к результатам компании

Кратко напомню, что 3-ий квартал был неоднозначным

"Благодаря" росту расходов, операционная прибыль выросла всего на 3% г-к-г до 68 млрд руб или 9373 руб/акция

А по сравнению с 3-им кварталом прибыль снизилась на 28%!

Чистая прибыль скорректированная на эффект от курсовых разниц выросла на 23% до 60 млрд руб или 8150 руб/акция

Так как тарифы ТРАНСНЕФТЬ меняются только раз в год с 1 Января, предполагал что в 4 квартале прибыль будет на уровне 3-го и годовая прибыль составит около 40 000 руб

При 50% выплате дивиденд за 2023 год мог составить около 20 000 руб

Акции стоили 139 тыс руб и доходность за следующие 8 месяцев составляла около 14%

Обратите внимание, это прибыль и дивиденд, взвешенные на старое количество акций!

Начиная с этой разборки все расчеты сделаны уже с учетом сплита 1/100

Давайте посмотрим как компания завершила год и какой дивиденд могут выплатить

Бизнес ТРАНСНЕФТЬ при всей своей сложности, можно описать такой простой формулой:

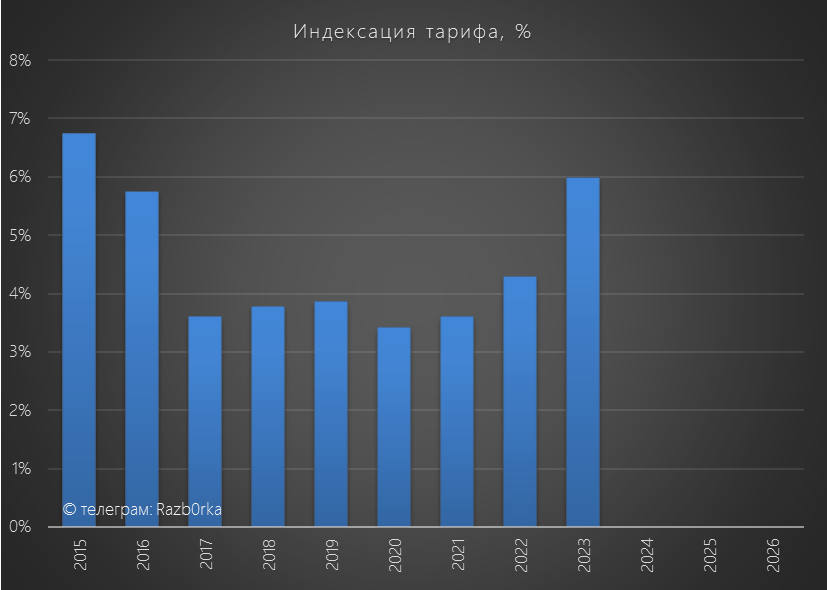

Тарифы на транспортировку устанавливает не сама компания, а государство

В 2023 году тарифы ТРАНСНЕФТЬ государство повысило на 6%

Таким образом, при неизменном объеме транспортировки выручка могла вырасти на 6%

Однако Вы же помните, что Россия добровольно сократила добычу на 500 тыс баррелей весной 2023 года

Кроме того, продолжало действовать эмбарго европейских стран на покупку российской нефти и нефтепродуктов

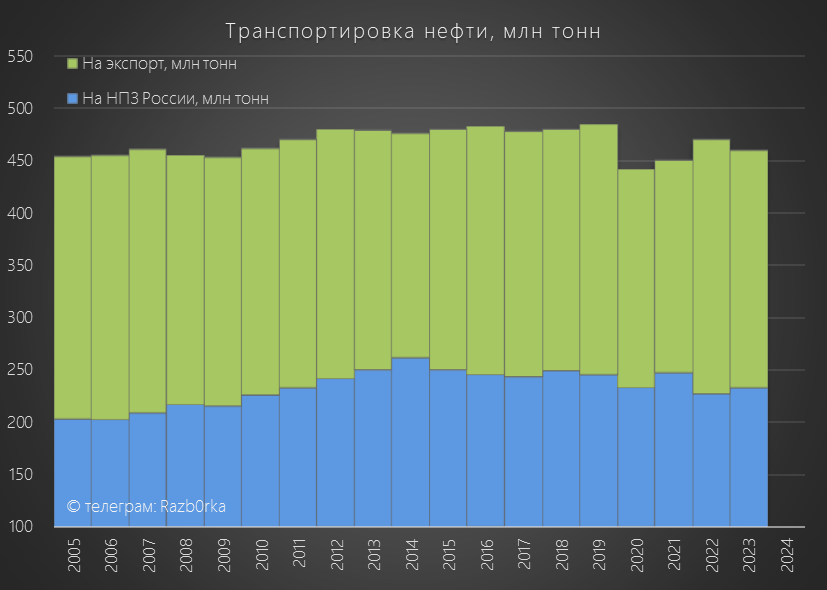

Как это сказалось на объемах?

Транспортировка нефти на экспорт снизилась на 6.5% по сравнению с 2022 годом

Транспортировка нефти на российские НПЗ выросла на 2.3%, что частично компенсировало снижение экспорта и общая транспортировка снизилась всего на 1%

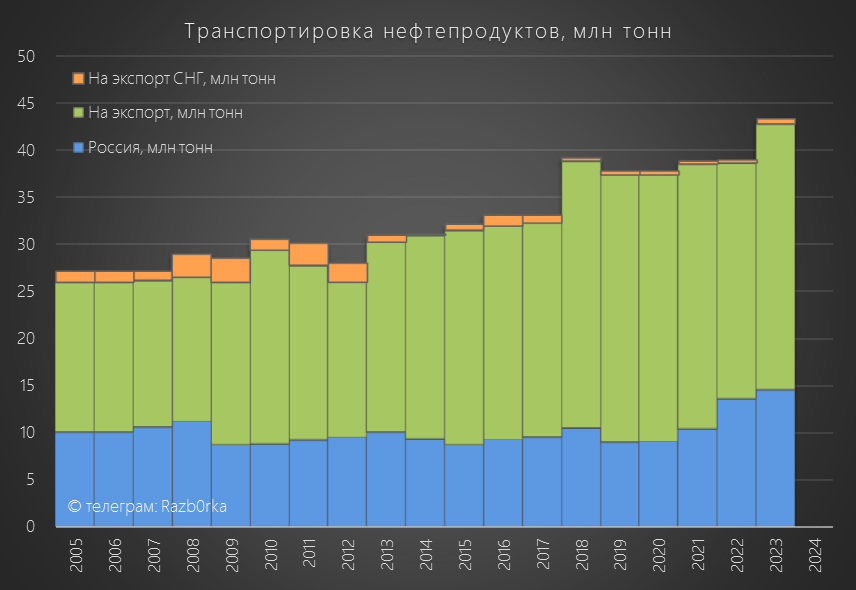

Более интересная ситуация была с нефтепродуктами

Транспортировка на экспорт выросла почти на 13%, а внутри страны на 8%

Общий объем вырос на 11% до рекордных 43.3 млн тонн!

Очень позитивно, что Россия всё больше продает не сырую нефть, а продукцию с добавленной стоимостью!

В пресс-релизе много уделяют внимания растущей экспортной роли портов НМТП в Новороссийске и Приморске, входящих в состав ТРАНСНЕФТЬ

ссылка на пресс-релиз

Рост тарифа на 5.3% и рост перевалки нефтепродуктов на 11% за минусом 1% по нефти должны были дать около 15% роста годовой выручки

По факту получилось немного хуже

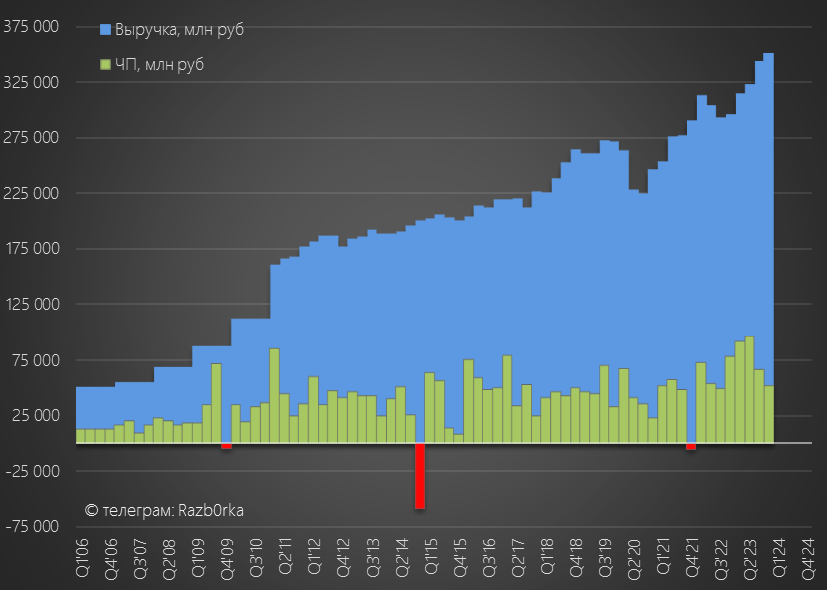

Динамика показателей год к году:

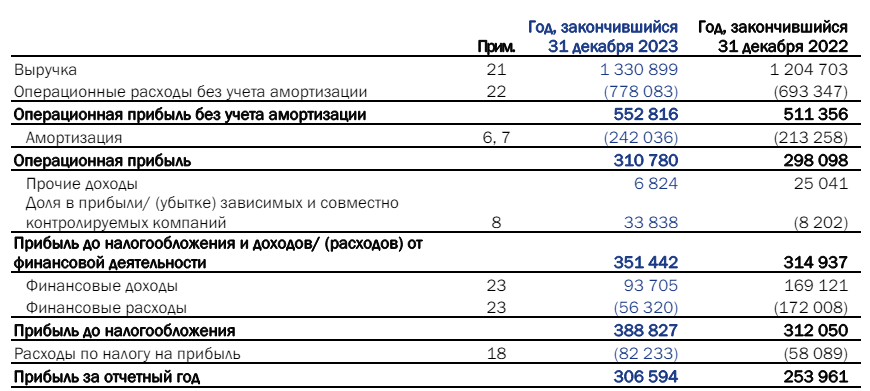

Выручка 1331 млрд (+10%)

Операционные расходы 778 млрд (+12%)

Операционная прибыль 311 млрд (+4%)

Чистая прибыль 307 млрд (+21%)

Предлагаю посмотреть на квартальную динамику показателей и разобраться почему не растет операционная прибыль

Выручка в 4-ом квартале ускорилась до +19% г-к-г и составила рекордные 351 млрд руб

Позитивно, но почему тогда столбик квартальной прибыли наименьший за последние 5 кварталов?

Причина вся та же - опережающий рост расходов на 25% г-к-г до 231 млрд руб

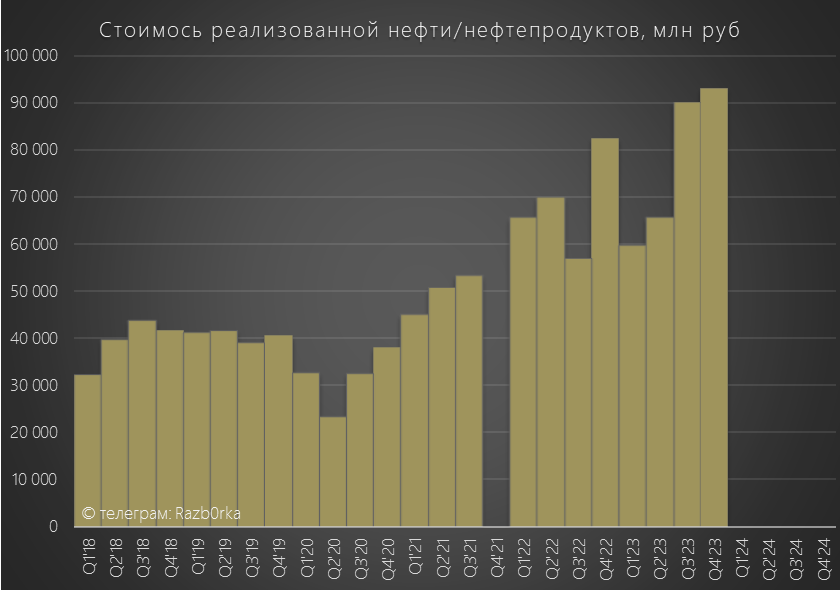

Расходы на оплату труда выросли на щедрые 20% до 75 млрд руб

Расходы на покупку нефти выросли на 13% до 93 млрд руб

На мой взгляд, именно торговые операции с нефтью и нефтепродуктами дали импульс роста выручки компании в 3-4 квартале

Расходы на амортизацию основных средств выросли на 23% до 67 млрд руб

Позже посмотрим с чем связан такой значительный рост амортизации

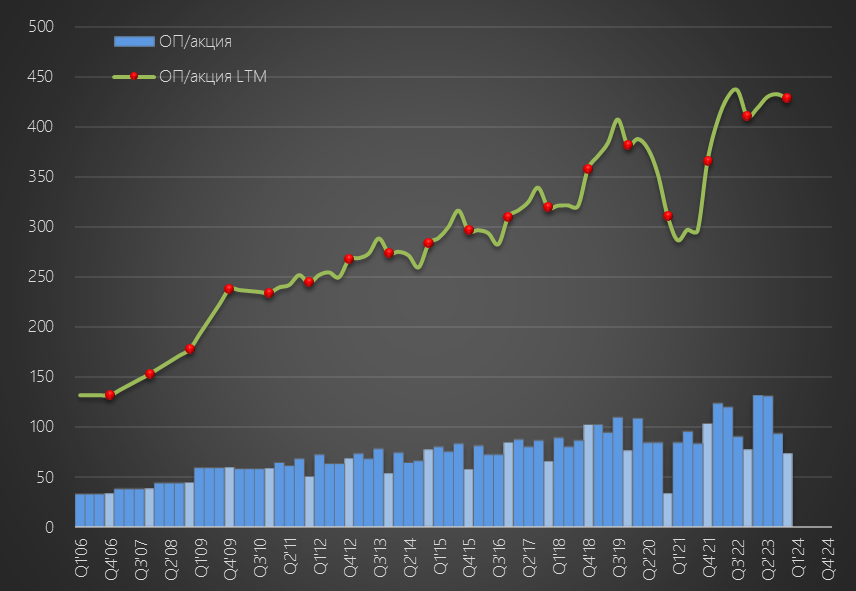

Не смотря на рекордную выручку, в результате роста расходов, операционная прибыль снизилась в 4-ом квартале на 6% до 53 млрд руб или 73 руб/акция

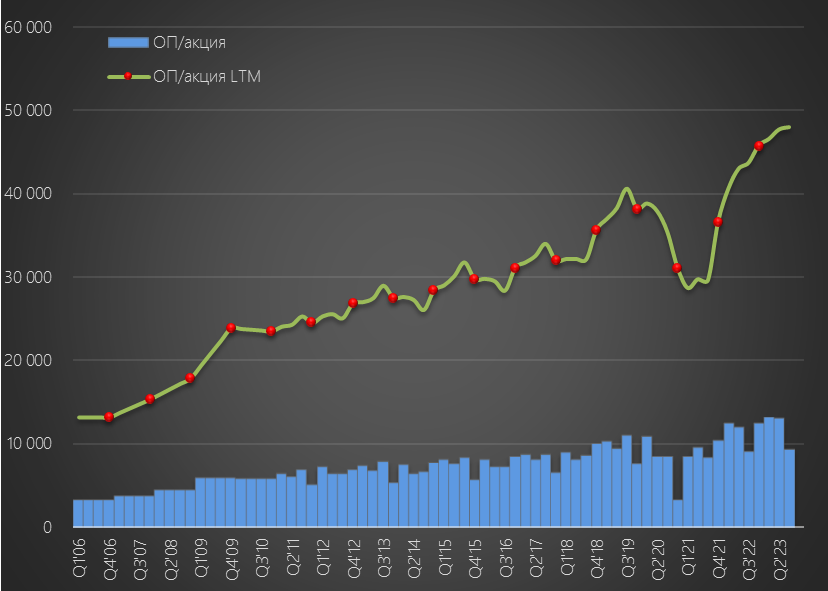

За последние 10 лет меньше в 4-ом квартале было только в 2020 году!

Благодаря сильным 1-2 кварталам, в годовом выражении операционный бизнес компании заработал рекордные 433 руб/акция

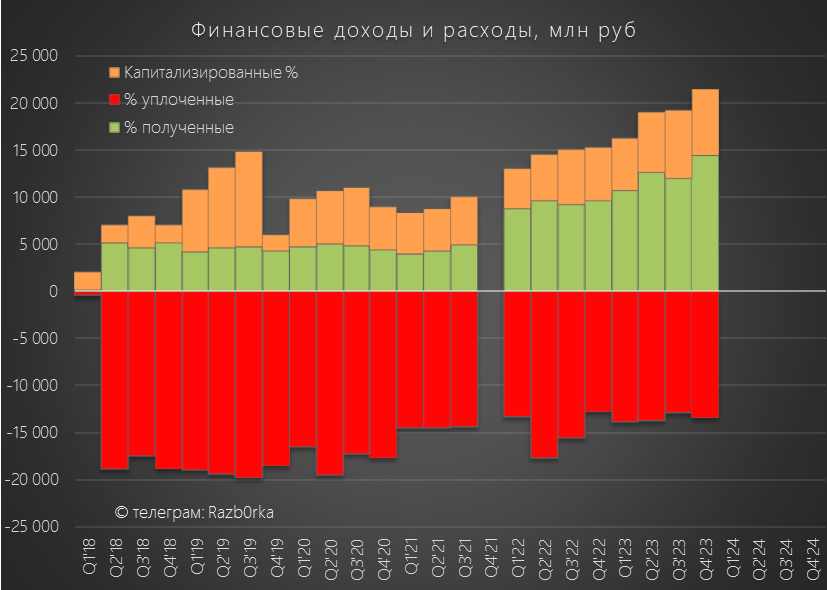

Сальдо процентов в 4-ом квартале улучшилось с 6.4 до 7 млрд руб

Неплохая прибавка к операционной прибыли!

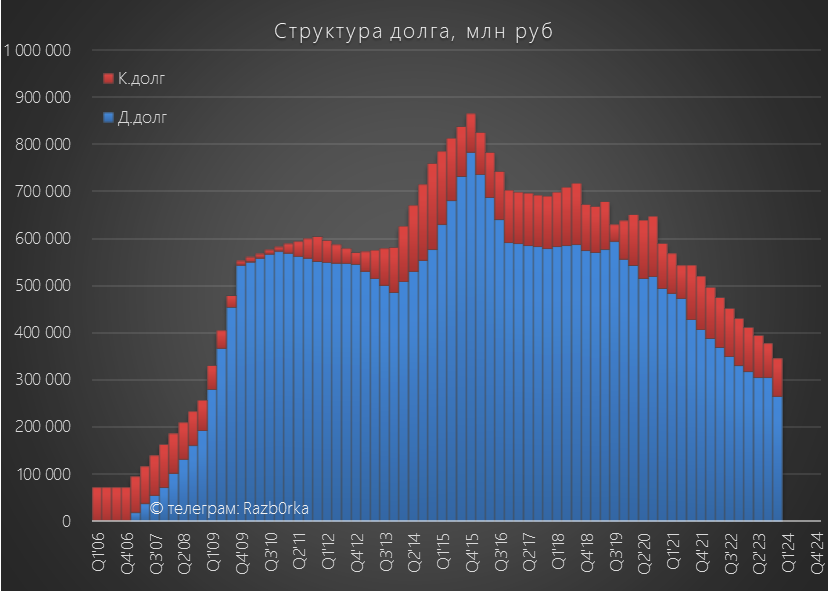

За квартал снизили долг на 31 млрд до 346 млрд руб

Очень методично из года в год гасят свой долг, за год погасили 85 млрд руб!

Запомните это число оно нам еще пригодится!

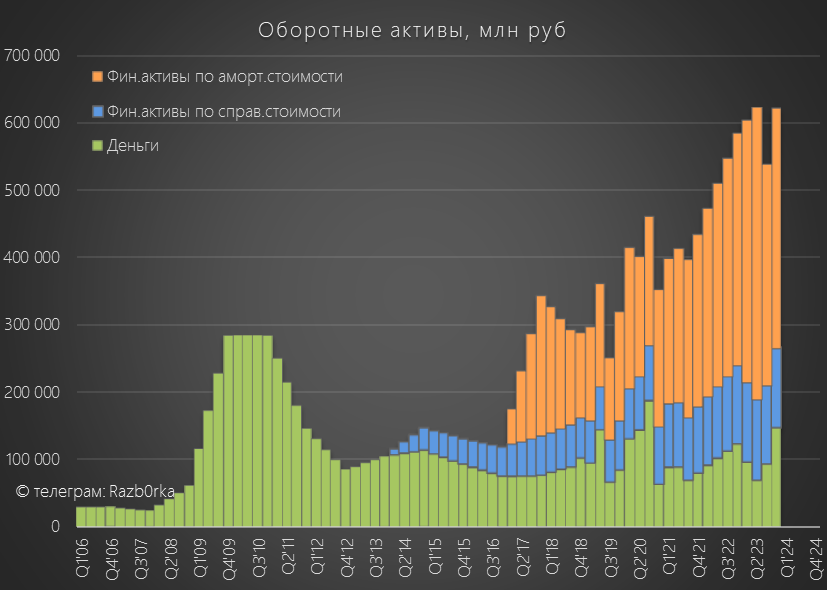

При этом удается выплачивать значительные суммы на дивиденды и наращивать финансовые активы!

На конец года на счетах компании было 147 млрд руб или около 200 руб/акция денежных средств

Запомните это число, оно то же нам еще пригодится!

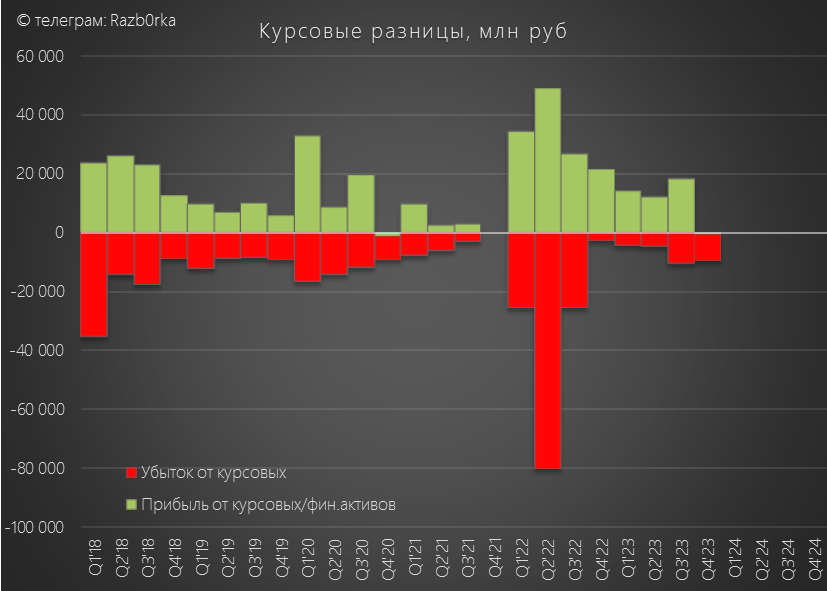

Убыток от курсовых разниц и переоценки финансовых активов составил в 4-ом квартале около 10 млрд руб

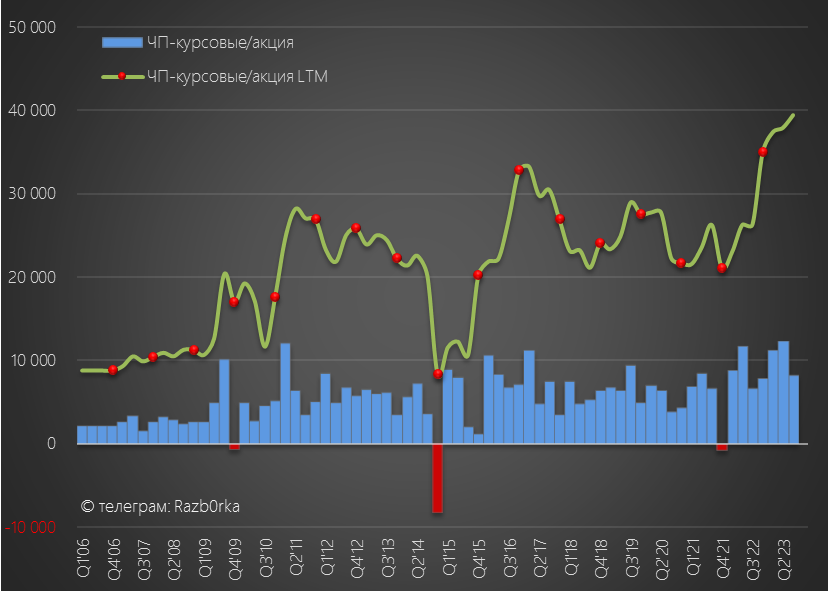

Если мы вычтем его, то получим скорректированную чистую прибыль 62 млрд руб или 85 руб/акция

В годовом выражении скорректированная чистая прибыль выросла до 291 млрд руб или 400 руб/акция

Получается, что прогноз сделанный по итогам 3-го квартала оказался верным

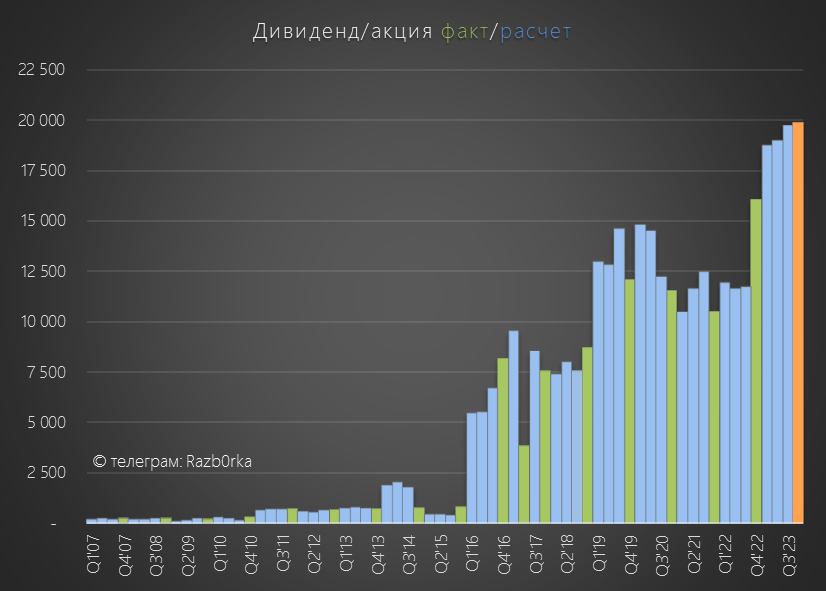

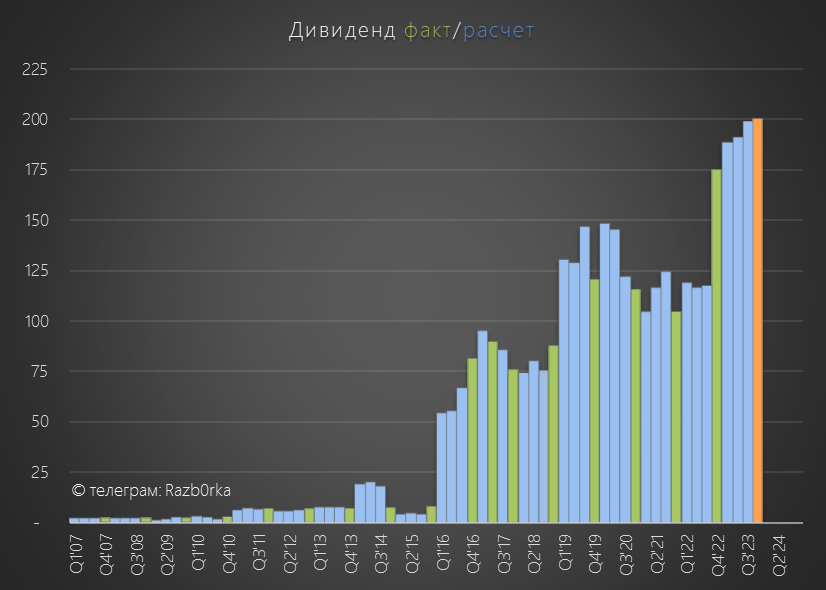

При выплате 50% прибыли, расчетный дивиденд за 2023 год составляет 200 руб/акция

Деньги на выплату такого дивиденда у компании были даже на конец года, плюс сколько-то заработают в 1-2 квартале

На сколько прибыль и дивиденд подтверждены денежным потоком?

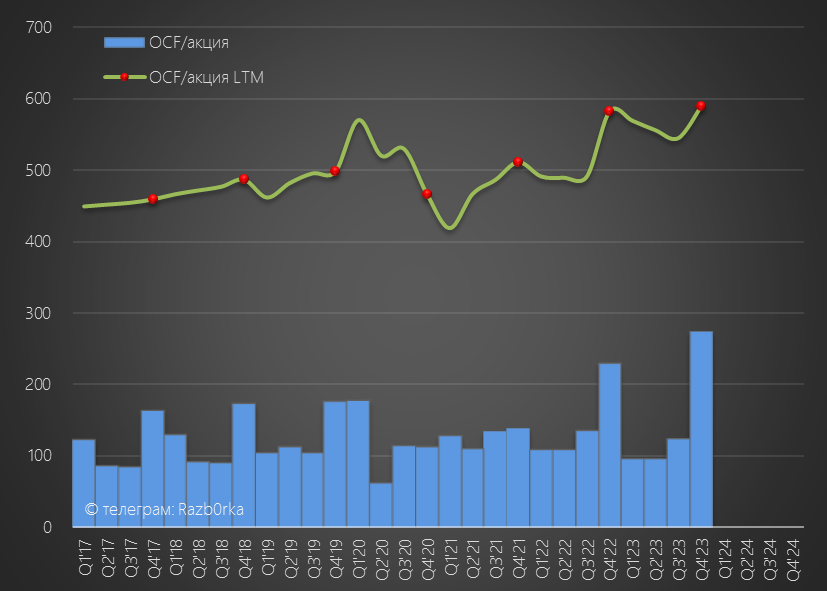

Операционный денежный поток в 4 квартале вырос до 199 млрд руб или 274 руб/акция

Годовой операционный денежный поток составил 423 млрд руб или 590 руб/акция

Почему 4-ые кварталы такие сильные?

В конце 2022-2023 года ТРАНСНЕФТЬ вернуло себе 64 и 73 млрд ранее уплаченного государству НДС!

Вот такой налоговый "бонус"!

Значит компания может заплатить значительно больше чем расчетные 200 руб дивидендов?

Не торопитесь!

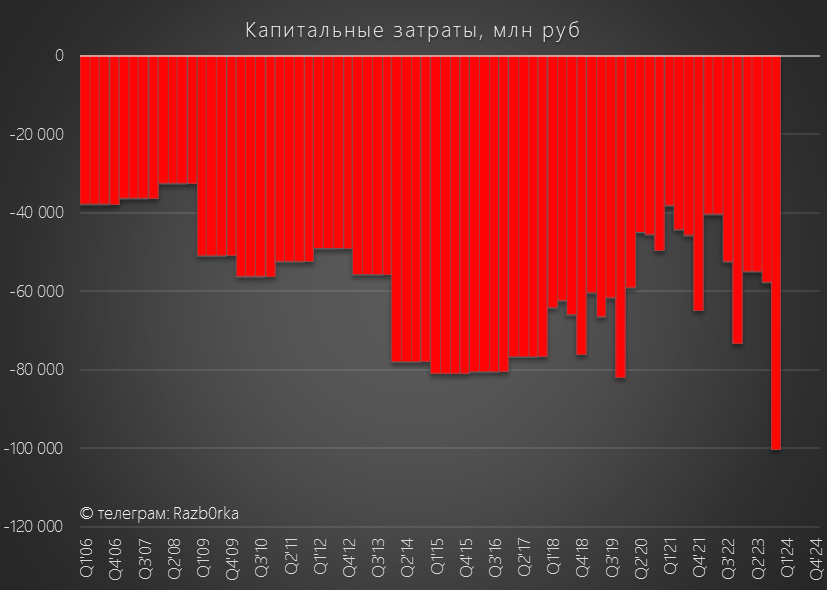

Есть же еще капитальные затраты...да еще какие!!!

Из 423 млрд руб операционного денежного потока компания потратила на трубы, насосы и прочее оборудование 268 млрд руб

Такой рост капитальных затрат и привел к росту амортизации, что мы видели ранее

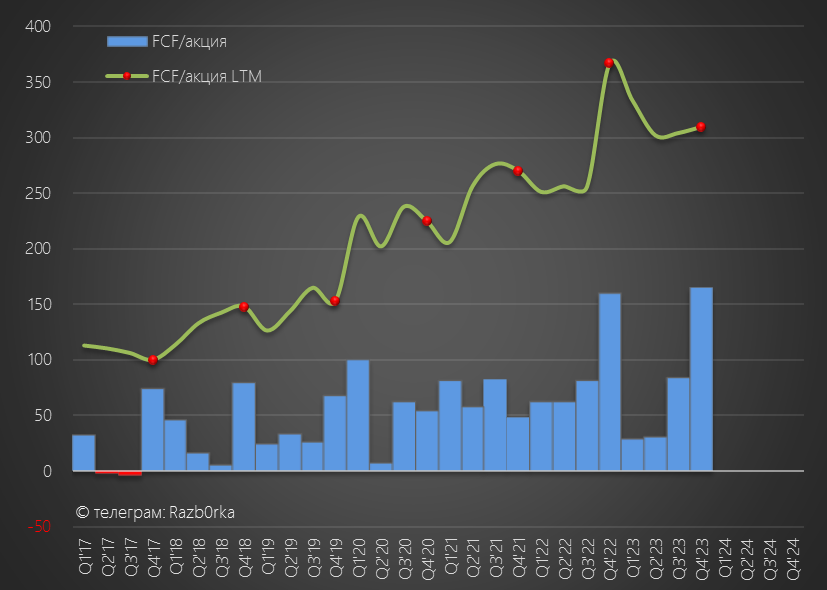

В результате, в FCF (Свободном денежном потоке) осталось всего 225 млрд руб или 310 руб/акция

Получается, что все-таки компания может выплатить более 200 руб дивидендов?

Помните сколько долга компания сократила за 2023 год?

Правильно, 85 млрд руб взятых как раз из денежного потока

Если мы их вычтем из 225 млрд руб FCF, то получим 140 млрд руб или 193 руб/акция

Таким образом, расчетный дивиденд 200 руб почти полностью подтвержден денежным потоком!

Акции после сплита стоят сегодня 1650 руб

Расчетная дивидендная доходность составляет 12% с выплатой в Августе

12% это чуть выше чем средняя доходность в 11% ожидаемая за 2023 год

Консенсус аналитиков говорит о 12% потенциале акций и целевой цене 1846 руб

Каждый сам решит на сколько это интересная дивидендная доходность и потенциал

Что можно сказать про перспективы 2024 года?

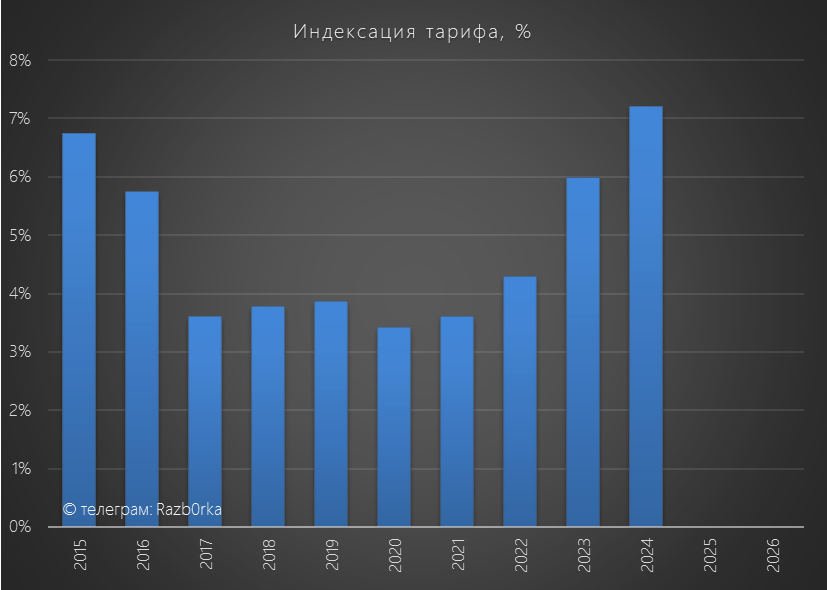

Тариф ТРАНСНЕФТЬ на 2024 год с 1 Января был проиндексирован на 7.2% против 6% в 2023

Учитывая то, что инфляция пока не сдается, такое повышение может быть нивелировано ростом расходов уже к середине года

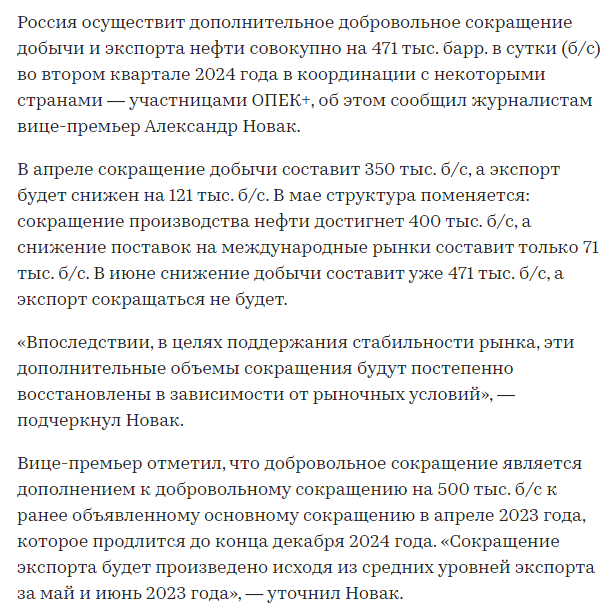

Кроме того, с 1 Апреля Россия добровольно дополнительно снижает добычу нефти

Если добавить к этому поврежденные в ходе атак украинских БПЛА наши НПЗ, то картинка с точки зрения объемов прокачки нефти и нефтепродуктов складывается не очень позитивная

Наверное, это частично можно компенсировать увеличением перевалки нефти и нефтепродуктов через Новороссийск и Приморск

Но об этом поговорим в отдельной разборке

Думаю что не ошибусь если скажу, что акции ТРАНСНЕФТЬ никогда не были в топе популярности у российских частных инвесторов

Причина была проста и понятна - цена!

В 2023 году 1 акция ТРАНСНЕФТЬ стоила от 80 до 150 ТЫСЯЧ рублей!

Для справки, средний размер портфеля акций российского частного инвестора около 100 тыс руб

Понимая эту проблему менеджмент еще в 2020 году заявил о намерении сделать сплит акций

Что такое сплит?

Это англицизм произошедший от английского слова Split - деление/делить

В случае с ТРАНСНЕФТЬ, предлагалось поделить 1 акцию стоимостью 150 000 руб и сделать из нее 100 акций по 1500 руб

Таким образом общий размер уставного капитала не меняется, только количество акций становится значительно больше

Фактический сплит был сделан только в начале 2024 года

Конечно же это подогрело интерес рынка и подписчиков моего канала в частности к результатам компании

Кратко напомню, что 3-ий квартал был неоднозначным

"Благодаря" росту расходов, операционная прибыль выросла всего на 3% г-к-г до 68 млрд руб или 9373 руб/акция

А по сравнению с 3-им кварталом прибыль снизилась на 28%!

Чистая прибыль скорректированная на эффект от курсовых разниц выросла на 23% до 60 млрд руб или 8150 руб/акция

Так как тарифы ТРАНСНЕФТЬ меняются только раз в год с 1 Января, предполагал что в 4 квартале прибыль будет на уровне 3-го и годовая прибыль составит около 40 000 руб

При 50% выплате дивиденд за 2023 год мог составить около 20 000 руб

Акции стоили 139 тыс руб и доходность за следующие 8 месяцев составляла около 14%

Обратите внимание, это прибыль и дивиденд, взвешенные на старое количество акций!

Начиная с этой разборки все расчеты сделаны уже с учетом сплита 1/100

Давайте посмотрим как компания завершила год и какой дивиденд могут выплатить

Бизнес ТРАНСНЕФТЬ при всей своей сложности, можно описать такой простой формулой:

объем транспортировки нефти*тариф+объем транспортировки нефтепродуктов*тариф=выручка

Тарифы на транспортировку устанавливает не сама компания, а государство

В 2023 году тарифы ТРАНСНЕФТЬ государство повысило на 6%

Таким образом, при неизменном объеме транспортировки выручка могла вырасти на 6%

Однако Вы же помните, что Россия добровольно сократила добычу на 500 тыс баррелей весной 2023 года

Кроме того, продолжало действовать эмбарго европейских стран на покупку российской нефти и нефтепродуктов

Как это сказалось на объемах?

Транспортировка нефти на экспорт снизилась на 6.5% по сравнению с 2022 годом

Транспортировка нефти на российские НПЗ выросла на 2.3%, что частично компенсировало снижение экспорта и общая транспортировка снизилась всего на 1%

Более интересная ситуация была с нефтепродуктами

Транспортировка на экспорт выросла почти на 13%, а внутри страны на 8%

Общий объем вырос на 11% до рекордных 43.3 млн тонн!

Очень позитивно, что Россия всё больше продает не сырую нефть, а продукцию с добавленной стоимостью!

В пресс-релизе много уделяют внимания растущей экспортной роли портов НМТП в Новороссийске и Приморске, входящих в состав ТРАНСНЕФТЬ

ссылка на пресс-релиз

Рост тарифа на 5.3% и рост перевалки нефтепродуктов на 11% за минусом 1% по нефти должны были дать около 15% роста годовой выручки

По факту получилось немного хуже

Динамика показателей год к году:

Выручка 1331 млрд (+10%)

Операционные расходы 778 млрд (+12%)

Операционная прибыль 311 млрд (+4%)

Чистая прибыль 307 млрд (+21%)

Предлагаю посмотреть на квартальную динамику показателей и разобраться почему не растет операционная прибыль

Выручка в 4-ом квартале ускорилась до +19% г-к-г и составила рекордные 351 млрд руб

Позитивно, но почему тогда столбик квартальной прибыли наименьший за последние 5 кварталов?

Причина вся та же - опережающий рост расходов на 25% г-к-г до 231 млрд руб

Расходы на оплату труда выросли на щедрые 20% до 75 млрд руб

Расходы на покупку нефти выросли на 13% до 93 млрд руб

На мой взгляд, именно торговые операции с нефтью и нефтепродуктами дали импульс роста выручки компании в 3-4 квартале

Расходы на амортизацию основных средств выросли на 23% до 67 млрд руб

Позже посмотрим с чем связан такой значительный рост амортизации

Не смотря на рекордную выручку, в результате роста расходов, операционная прибыль снизилась в 4-ом квартале на 6% до 53 млрд руб или 73 руб/акция

За последние 10 лет меньше в 4-ом квартале было только в 2020 году!

Благодаря сильным 1-2 кварталам, в годовом выражении операционный бизнес компании заработал рекордные 433 руб/акция

Сальдо процентов в 4-ом квартале улучшилось с 6.4 до 7 млрд руб

Неплохая прибавка к операционной прибыли!

За квартал снизили долг на 31 млрд до 346 млрд руб

Очень методично из года в год гасят свой долг, за год погасили 85 млрд руб!

Запомните это число оно нам еще пригодится!

При этом удается выплачивать значительные суммы на дивиденды и наращивать финансовые активы!

На конец года на счетах компании было 147 млрд руб или около 200 руб/акция денежных средств

Запомните это число, оно то же нам еще пригодится!

Убыток от курсовых разниц и переоценки финансовых активов составил в 4-ом квартале около 10 млрд руб

Если мы вычтем его, то получим скорректированную чистую прибыль 62 млрд руб или 85 руб/акция

В годовом выражении скорректированная чистая прибыль выросла до 291 млрд руб или 400 руб/акция

Получается, что прогноз сделанный по итогам 3-го квартала оказался верным

При выплате 50% прибыли, расчетный дивиденд за 2023 год составляет 200 руб/акция

Деньги на выплату такого дивиденда у компании были даже на конец года, плюс сколько-то заработают в 1-2 квартале

На сколько прибыль и дивиденд подтверждены денежным потоком?

Операционный денежный поток в 4 квартале вырос до 199 млрд руб или 274 руб/акция

Годовой операционный денежный поток составил 423 млрд руб или 590 руб/акция

Почему 4-ые кварталы такие сильные?

В конце 2022-2023 года ТРАНСНЕФТЬ вернуло себе 64 и 73 млрд ранее уплаченного государству НДС!

Вот такой налоговый "бонус"!

Значит компания может заплатить значительно больше чем расчетные 200 руб дивидендов?

Не торопитесь!

Есть же еще капитальные затраты...да еще какие!!!

Из 423 млрд руб операционного денежного потока компания потратила на трубы, насосы и прочее оборудование 268 млрд руб

Такой рост капитальных затрат и привел к росту амортизации, что мы видели ранее

В результате, в FCF (Свободном денежном потоке) осталось всего 225 млрд руб или 310 руб/акция

Получается, что все-таки компания может выплатить более 200 руб дивидендов?

Помните сколько долга компания сократила за 2023 год?

Правильно, 85 млрд руб взятых как раз из денежного потока

Если мы их вычтем из 225 млрд руб FCF, то получим 140 млрд руб или 193 руб/акция

Таким образом, расчетный дивиденд 200 руб почти полностью подтвержден денежным потоком!

Акции после сплита стоят сегодня 1650 руб

Расчетная дивидендная доходность составляет 12% с выплатой в Августе

12% это чуть выше чем средняя доходность в 11% ожидаемая за 2023 год

Консенсус аналитиков говорит о 12% потенциале акций и целевой цене 1846 руб

Каждый сам решит на сколько это интересная дивидендная доходность и потенциал

Что можно сказать про перспективы 2024 года?

Тариф ТРАНСНЕФТЬ на 2024 год с 1 Января был проиндексирован на 7.2% против 6% в 2023

Учитывая то, что инфляция пока не сдается, такое повышение может быть нивелировано ростом расходов уже к середине года

Кроме того, с 1 Апреля Россия добровольно дополнительно снижает добычу нефти

Если добавить к этому поврежденные в ходе атак украинских БПЛА наши НПЗ, то картинка с точки зрения объемов прокачки нефти и нефтепродуктов складывается не очень позитивная

Наверное, это частично можно компенсировать увеличением перевалки нефти и нефтепродуктов через Новороссийск и Приморск

Но об этом поговорим в отдельной разборке

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба