8 апреля 2024 | Займер Инвестовизация

О компании.

ПАО МФК «Займер» — крупнейшая в России микрофинансовая организация, владеющая высокотехнологичной финтех-платформой.Основным видом деятельности Группы является альтернативное кредитование, ориентированное на сегмент потребителей с ограниченным доступом к банковским услугам, представленный активными пользователями информацонно-технологичных продуктов.

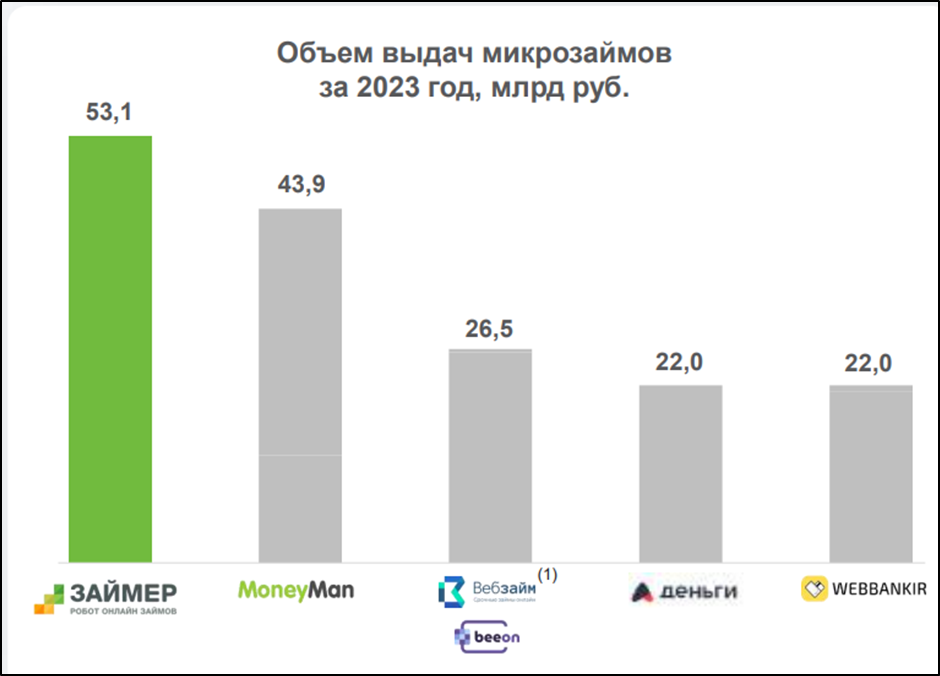

Является лидером рынка МФО по объему выдач на протяжении последних 4 лет. Займер занимает долю 6% в объёме выдачи займов. Количество клиентов в базе превышает 17 млн чел.

Основные продукты необеспеченные кредиты: займы до зарплаты (Payday Loan, PDL) сроком до 30 дней и объемом до 30 тыс рублей и потребительские займы (Installment Loan) сроком 3–6 месяцев и объемом до 100 тыс рублей.

Дочерние компании: ООО МКК «Дополучкино» (также микрофинансовая организация) и ООО «ФинТехРобот» (разработка ПО). Конечной контролирующей стороной Компании с долей 100% является Сергей Седов.

Операционные результаты.

В 2023 году произошло падение темпов выдачи кредитов. Объем выдач составил 53 млрд (+2,6% г/г).

Доля повторных клиентов в совокупном объеме выдач «Займера» выросла до 93%.

Клиентов в кредитном портфеле на 31.12.2023 1,8 млн человек (-4% г/г).

Объем выдач в первые 2 месяца 2024г. 9млрд (+9% г/г).

Объем выдачи был снижен в 1П 2023 из-за того, что компания ужесточила требования к заёмщику. Но с 2П 2023, Займер вернулся к оптимальной кредитной политике и начал снова наращивать выдачи клиентам.

Финансовые результаты.

Чистый процентный доход (ЧПД) 18,5 млрд (-13% г/г);

Чистый комиссионный доход (ЧКД) -0,2 млрд (-39% г/г);

Прочие доходы (ПД) -0,6 млрд (+98% г/г);

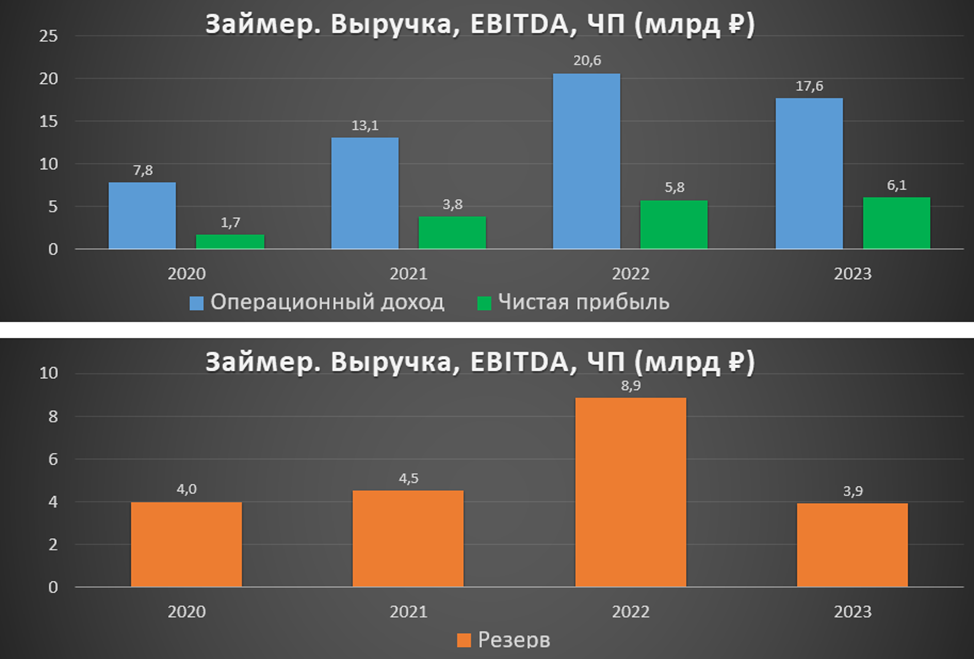

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 17,6 млрд (-14% г/г);

Резервы -3,9 млрд (-56% г/г);

Расходы 5,9 млрд (+30% г/г). Из них 3млрд (+40%) – расходы на маркетинг.

Чистая прибыль (ЧП) 6,1 млрд (+6% г/г);

С 01.07.23 ЦБ снизил предельную стоимость займа до 0,8% в день, а предел начислений – до 1,3х от основного долга. Эта мера и снижение темпов роста выдач привело к снижению процентных доходов по результатам 2023 года.

Но несмотря на снижение доходов, Займер смог увеличить ЧП. Это произошло во многом благодаря снижению отчислений в резервы под кредитные убытки. А их удалось снизить благодаря тому, что компания фокусировалась на работе с повторными клиентами, которые являются более надежными заемщиками.

Баланс.

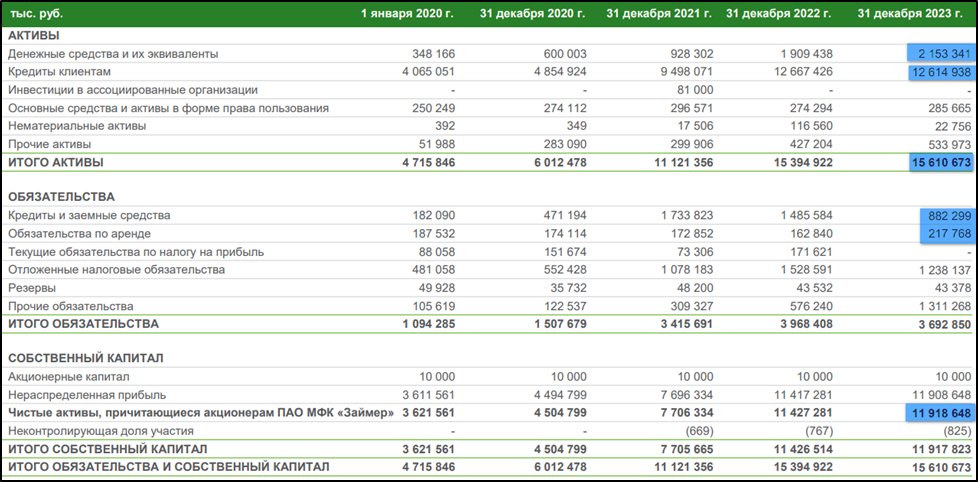

Кредитный портфель 12,6 млрд (-0,4% г/г).

Чистые активы 11,9 млрд (+4% г/г). Т.е. на такую сумму активы превышают обязательства.

Денежные средства 2,1 млрд (+12% г/г).

Суммарные кредиты и займы 1,1 млрд (-33% г/г).

Видно, что рост балансовых показателей затормозился. А кредитный портфель и вовсе уменьшился. Но при этом повысилось его качество.

По итогам 2023 года доля собственного капитала в фондировании выросла до 93% (+5п.п.)

Справка: Нормативы достаточности капитала отражают надежность финансовой организации. Нормативы рассчитываются по методике ЦБ.

Займер поддерживает высокий уровень норматива НМФК1 в силу того, что в структуре фондирования собственный капитал занимает 93%.Рейтинговое агентство «Эксперт РА» 27.02.2024 повысило рейтинг Займера до уровня ruBB+ со стабильным прогнозом.

Дивиденды и перспективы.

Стратегия Займера нацелена на дальнейший рост и выплату дивидендов:

Рост. Сохранение лидерства за счет открытия собственного коллекторского агенства, запуск нового продукта (POS займа – экспресс займ прямо в торговой точке), развитие второго бренда «Дополучкино», развитие технологической платформы. Также возможны сделки по слиянию и поглощению.

Дивиденды. Компания намерена ежеквартально выплачивать от 50% ЧП. Т.е. дивидендная доходность 2023г. могла бы быть на уровне 11,3%. Но отмечу, что компания уже выплатила в 2023 году дивиденды своему единственному акционеру в размере 5,6 млрд – это 92% от ЧП.

Согласно исследованиям «Б1», объемы рынка МФО должен удвоится с 2022 по 2027 год, т.е. рост должен составить примерно 15% в год. При этом менеджмент Займера подтвердил, что план роста на 2024г по объемам выдачи 15%. Плановая ЧП 2024г. = 6,8млрд (+11% г/г).

Риски.

Дальнейшее ужесточение требований ЦБ к капиталу может негативно отразиться на доходах и масштабировании бизнеса.

Замедление экономики и снижение доходов населения может привести к увеличению дефолтов по займам.

Высокая конкуренция.

Рост уровня риска кредитного портфеля.

Мультипликаторы.

На Мосбирже нет прямых аналогов Займера, но ближе всего бизнес компании СТГ (Кармани), хотя и они сильно отличаются, т.к. у СТГ обеспеченные кредиты, т.е. риски меньше. Относительно СТГ, мультипликаторы Займера ниже, причем историческая рентабельность ROE на уровне 50%. При этом Займер по капитализации в 5 раз больше СТГ, но рост доходов ожидается в 3 раза ниже, чем у СТГ.

С другой стороны, с таким же P/E и с P/B = 1 продается Сбер, который значительно надёжней и ликвиднее и дивидендная доходность у него сопоставимая.

IPO.

Схема размещения — Cash out, т.е. единственный акционер продает часть своих акций.

Цели IPO: сделки M&A и мотивация менеджмента.

Базовый размер IPO не более 3 млрд.

Дополнительно до 15% акций от базового размера будут продолжены акции в рамках программы стабилизации. Данный механизм будет действовать 30 дней после старта торгов.

Текущий акционер не будет продавать акции в течение 180 дней после IPO.

Сбор заявок на IPO: до 11.04.2024. Старт торгов 12.04.2024.

Диапазон цены IPO: 235-270₽ (капитализация 23,5-27 млрд).

Компания заявляет, что уже получила индикативные предложения об участии в IPO от ряда институциональных инвесторов в объеме 70% от ожидаемого размера предложения

Акции будут включены в третий уровень листинга Московской биржи. Тикер ZAYM и ISIN RU000A107RM8

IPO доступно неквалифицированным инвесторам.

Выводы.

Займер — крупнейшая в России МФО, владеющая высокотехнологичной финтех-платформой.

В 2023 году произошло падение темпов выдачи кредитов до 2,6% г/г из-за того, что компания в 1П 2023 более консервативно подошла к требованиям к заёмщикам. ЦБ снизил предельную стоимость займа до 0,8% в день, а предел начислений – до 1,3х от основного долга.

Из-за этого операционные доходы Займера в 2023 снизились на 14%. Но ЧП выросла на 6% благодаря значительному уменьшению резервирования.

Кредитный портфель снизился на -0,4% г/г, но повысилось его качество. Доля собственного капитала в фондировании выросла до 93%. Из-за этого нормативы достаточности на высоких значениях. Финансовое положение устойчивое.

Компания планируют ежеквартальные дивиденды на уровне не менее 50% от ЧП. Ориентировочная доходность за 2024 год 12,5%.Стратегия компании предусматривает дальнейший рост. Согласно исследованиям «Б1», рост рынка МФО составит примерно 15% в год.

Риски: ужесточение нормативов ЦБ, доходы населения, конкуренция.

Мультипликаторы невысокие.

Учитывая прогнозные темпы роста, акции оценены справедливы, большого дисконта нет. Но опыт последних IPO показывает, что и здесь можно ожидать, как минимум, краткосрочного роста. Поэтому, возможно, поучаствую спекулятивно. И даже, если акции не вырастут, то можно оставить их в портфеле, т.к. див доходность должна быть неплохой.

ПАО МФК «Займер» — крупнейшая в России микрофинансовая организация, владеющая высокотехнологичной финтех-платформой.Основным видом деятельности Группы является альтернативное кредитование, ориентированное на сегмент потребителей с ограниченным доступом к банковским услугам, представленный активными пользователями информацонно-технологичных продуктов.

Является лидером рынка МФО по объему выдач на протяжении последних 4 лет. Займер занимает долю 6% в объёме выдачи займов. Количество клиентов в базе превышает 17 млн чел.

Основные продукты необеспеченные кредиты: займы до зарплаты (Payday Loan, PDL) сроком до 30 дней и объемом до 30 тыс рублей и потребительские займы (Installment Loan) сроком 3–6 месяцев и объемом до 100 тыс рублей.

Дочерние компании: ООО МКК «Дополучкино» (также микрофинансовая организация) и ООО «ФинТехРобот» (разработка ПО). Конечной контролирующей стороной Компании с долей 100% является Сергей Седов.

Операционные результаты.

В 2023 году произошло падение темпов выдачи кредитов. Объем выдач составил 53 млрд (+2,6% г/г).

Доля повторных клиентов в совокупном объеме выдач «Займера» выросла до 93%.

Клиентов в кредитном портфеле на 31.12.2023 1,8 млн человек (-4% г/г).

Объем выдач в первые 2 месяца 2024г. 9млрд (+9% г/г).

Объем выдачи был снижен в 1П 2023 из-за того, что компания ужесточила требования к заёмщику. Но с 2П 2023, Займер вернулся к оптимальной кредитной политике и начал снова наращивать выдачи клиентам.

Финансовые результаты.

Чистый процентный доход (ЧПД) 18,5 млрд (-13% г/г);

Чистый комиссионный доход (ЧКД) -0,2 млрд (-39% г/г);

Прочие доходы (ПД) -0,6 млрд (+98% г/г);

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 17,6 млрд (-14% г/г);

Резервы -3,9 млрд (-56% г/г);

Расходы 5,9 млрд (+30% г/г). Из них 3млрд (+40%) – расходы на маркетинг.

Чистая прибыль (ЧП) 6,1 млрд (+6% г/г);

С 01.07.23 ЦБ снизил предельную стоимость займа до 0,8% в день, а предел начислений – до 1,3х от основного долга. Эта мера и снижение темпов роста выдач привело к снижению процентных доходов по результатам 2023 года.

Но несмотря на снижение доходов, Займер смог увеличить ЧП. Это произошло во многом благодаря снижению отчислений в резервы под кредитные убытки. А их удалось снизить благодаря тому, что компания фокусировалась на работе с повторными клиентами, которые являются более надежными заемщиками.

Баланс.

Кредитный портфель 12,6 млрд (-0,4% г/г).

Чистые активы 11,9 млрд (+4% г/г). Т.е. на такую сумму активы превышают обязательства.

Денежные средства 2,1 млрд (+12% г/г).

Суммарные кредиты и займы 1,1 млрд (-33% г/г).

Видно, что рост балансовых показателей затормозился. А кредитный портфель и вовсе уменьшился. Но при этом повысилось его качество.

По итогам 2023 года доля собственного капитала в фондировании выросла до 93% (+5п.п.)

Справка: Нормативы достаточности капитала отражают надежность финансовой организации. Нормативы рассчитываются по методике ЦБ.

Займер поддерживает высокий уровень норматива НМФК1 в силу того, что в структуре фондирования собственный капитал занимает 93%.Рейтинговое агентство «Эксперт РА» 27.02.2024 повысило рейтинг Займера до уровня ruBB+ со стабильным прогнозом.

Дивиденды и перспективы.

Стратегия Займера нацелена на дальнейший рост и выплату дивидендов:

Рост. Сохранение лидерства за счет открытия собственного коллекторского агенства, запуск нового продукта (POS займа – экспресс займ прямо в торговой точке), развитие второго бренда «Дополучкино», развитие технологической платформы. Также возможны сделки по слиянию и поглощению.

Дивиденды. Компания намерена ежеквартально выплачивать от 50% ЧП. Т.е. дивидендная доходность 2023г. могла бы быть на уровне 11,3%. Но отмечу, что компания уже выплатила в 2023 году дивиденды своему единственному акционеру в размере 5,6 млрд – это 92% от ЧП.

Согласно исследованиям «Б1», объемы рынка МФО должен удвоится с 2022 по 2027 год, т.е. рост должен составить примерно 15% в год. При этом менеджмент Займера подтвердил, что план роста на 2024г по объемам выдачи 15%. Плановая ЧП 2024г. = 6,8млрд (+11% г/г).

Риски.

Дальнейшее ужесточение требований ЦБ к капиталу может негативно отразиться на доходах и масштабировании бизнеса.

Замедление экономики и снижение доходов населения может привести к увеличению дефолтов по займам.

Высокая конкуренция.

Рост уровня риска кредитного портфеля.

Мультипликаторы.

На Мосбирже нет прямых аналогов Займера, но ближе всего бизнес компании СТГ (Кармани), хотя и они сильно отличаются, т.к. у СТГ обеспеченные кредиты, т.е. риски меньше. Относительно СТГ, мультипликаторы Займера ниже, причем историческая рентабельность ROE на уровне 50%. При этом Займер по капитализации в 5 раз больше СТГ, но рост доходов ожидается в 3 раза ниже, чем у СТГ.

С другой стороны, с таким же P/E и с P/B = 1 продается Сбер, который значительно надёжней и ликвиднее и дивидендная доходность у него сопоставимая.

IPO.

Схема размещения — Cash out, т.е. единственный акционер продает часть своих акций.

Цели IPO: сделки M&A и мотивация менеджмента.

Базовый размер IPO не более 3 млрд.

Дополнительно до 15% акций от базового размера будут продолжены акции в рамках программы стабилизации. Данный механизм будет действовать 30 дней после старта торгов.

Текущий акционер не будет продавать акции в течение 180 дней после IPO.

Сбор заявок на IPO: до 11.04.2024. Старт торгов 12.04.2024.

Диапазон цены IPO: 235-270₽ (капитализация 23,5-27 млрд).

Компания заявляет, что уже получила индикативные предложения об участии в IPO от ряда институциональных инвесторов в объеме 70% от ожидаемого размера предложения

Акции будут включены в третий уровень листинга Московской биржи. Тикер ZAYM и ISIN RU000A107RM8

IPO доступно неквалифицированным инвесторам.

Выводы.

Займер — крупнейшая в России МФО, владеющая высокотехнологичной финтех-платформой.

В 2023 году произошло падение темпов выдачи кредитов до 2,6% г/г из-за того, что компания в 1П 2023 более консервативно подошла к требованиям к заёмщикам. ЦБ снизил предельную стоимость займа до 0,8% в день, а предел начислений – до 1,3х от основного долга.

Из-за этого операционные доходы Займера в 2023 снизились на 14%. Но ЧП выросла на 6% благодаря значительному уменьшению резервирования.

Кредитный портфель снизился на -0,4% г/г, но повысилось его качество. Доля собственного капитала в фондировании выросла до 93%. Из-за этого нормативы достаточности на высоких значениях. Финансовое положение устойчивое.

Компания планируют ежеквартальные дивиденды на уровне не менее 50% от ЧП. Ориентировочная доходность за 2024 год 12,5%.Стратегия компании предусматривает дальнейший рост. Согласно исследованиям «Б1», рост рынка МФО составит примерно 15% в год.

Риски: ужесточение нормативов ЦБ, доходы населения, конкуренция.

Мультипликаторы невысокие.

Учитывая прогнозные темпы роста, акции оценены справедливы, большого дисконта нет. Но опыт последних IPO показывает, что и здесь можно ожидать, как минимум, краткосрочного роста. Поэтому, возможно, поучаствую спекулятивно. И даже, если акции не вырастут, то можно оставить их в портфеле, т.к. див доходность должна быть неплохой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба