10 апреля 2024 | Казаньоргсинтез RAZBORKA

RAZB0RKA отчёта КАЗАНЬОРГСИНТЕЗ по РСБУ 4кв'23.

Напомню, что по итогам 9 месяцев у компании были неоднозначные результаты

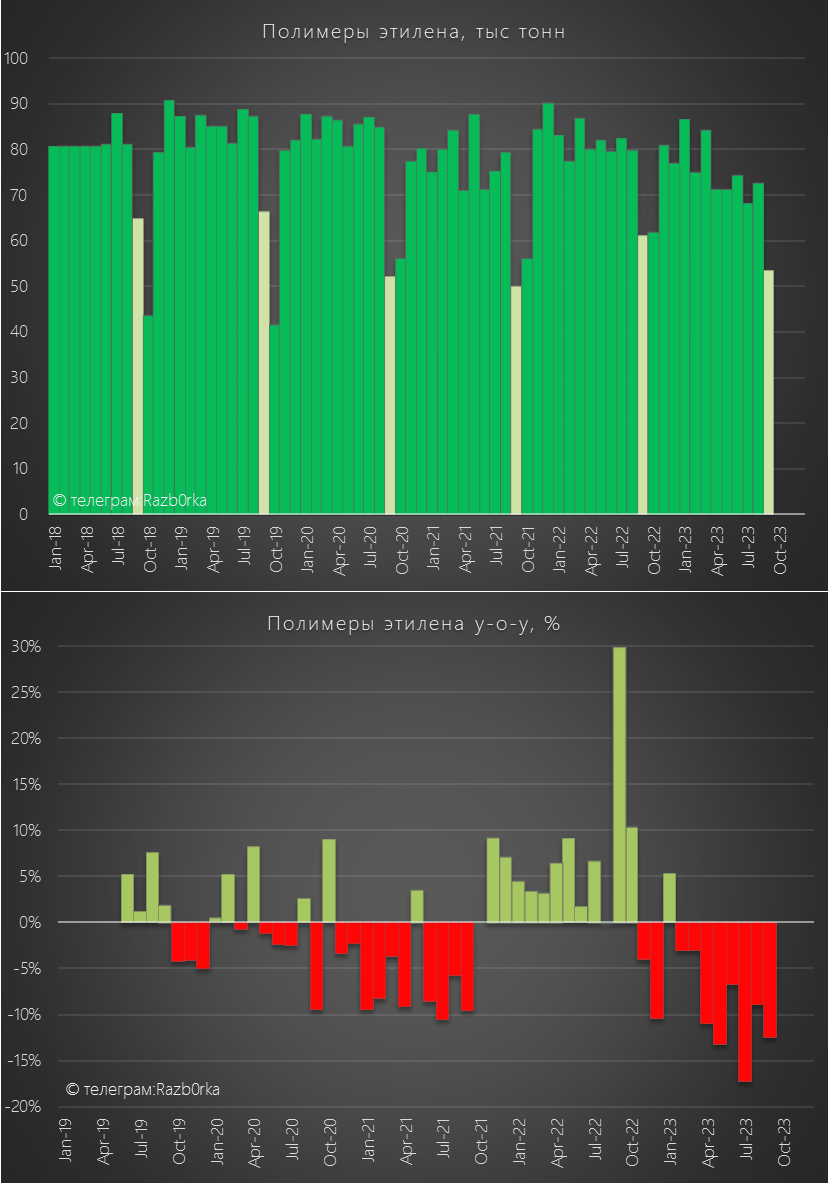

КОС не раскрывает операционные результаты, но судя по региональной статистике производство этилена и полимеров этилена сокращалось с начала года двухзначными темпами

Одна из причин заключалась в хронической нехватке сырья

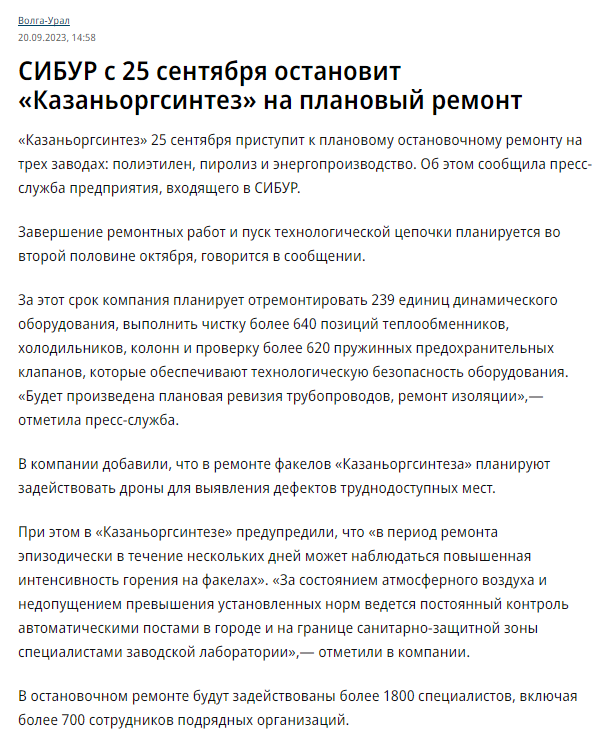

Вторая причина, повлиявшая больше на Сентябрь, это масштабный плановый ремонт завода

Сокращение производства привело к тому, что цены на пластмассы в стране выросли на 25%

В результате, цены компенсировали снижение производства и прибыль в 3-ем квартале выросла на 66%

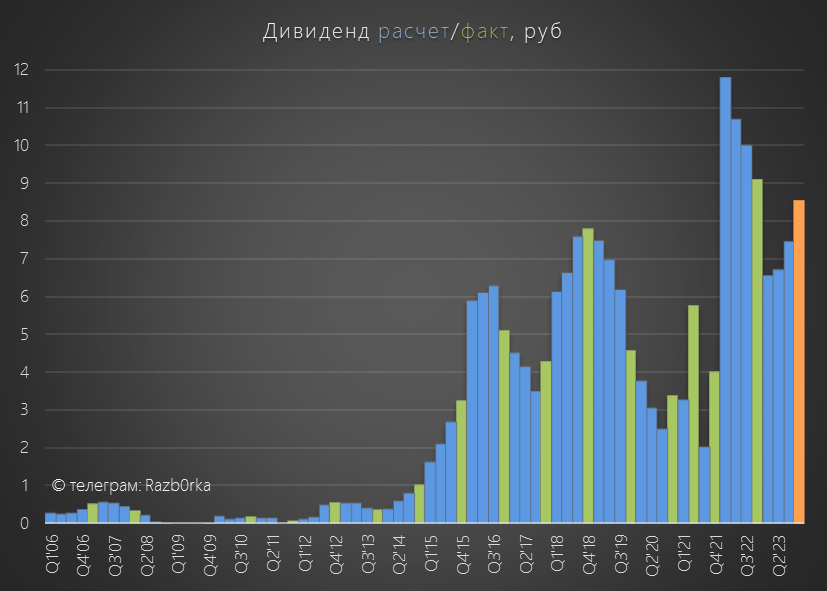

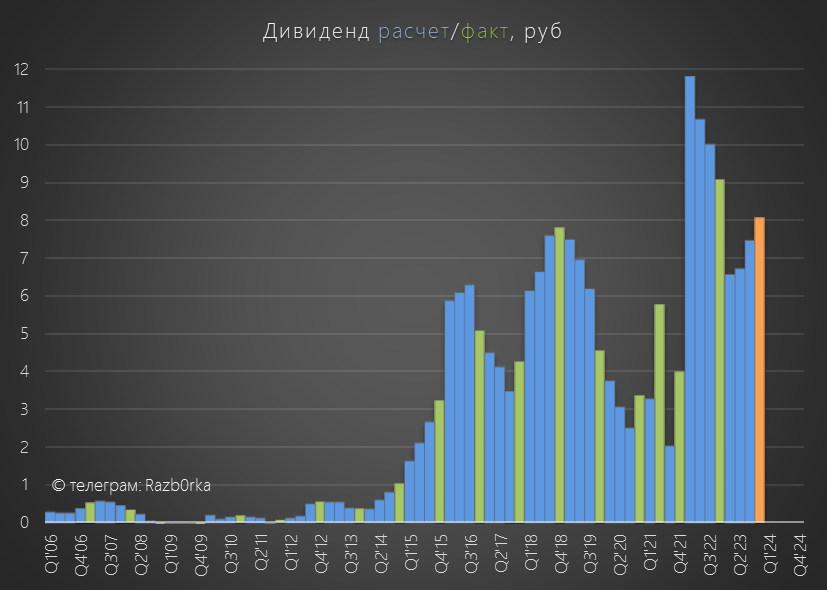

Писал о том, что с такой динамикой годовая прибыль может составить 12.2 руб/акция, а дивиденд согласно прописанным в уставе 70% выплате около 8.5 руб/акция

Обыкновенные акции стояли на тот момент 100 руб (3 Декабря), что было на 33% ниже пиков Сентября

Но даже с учетом такого падения, расчетная дивидендная доходность составляла всего 8.5%

Исходя из 11% средней дивидендной доходности и цены акций в 100 руб, рынок ожидал не 8.5 руб, а 11 руб дивидендов

Давайте посмотрим какая прибыль получилась по факту и на какие дивиденды можно рассчитывать акционерам КОСа

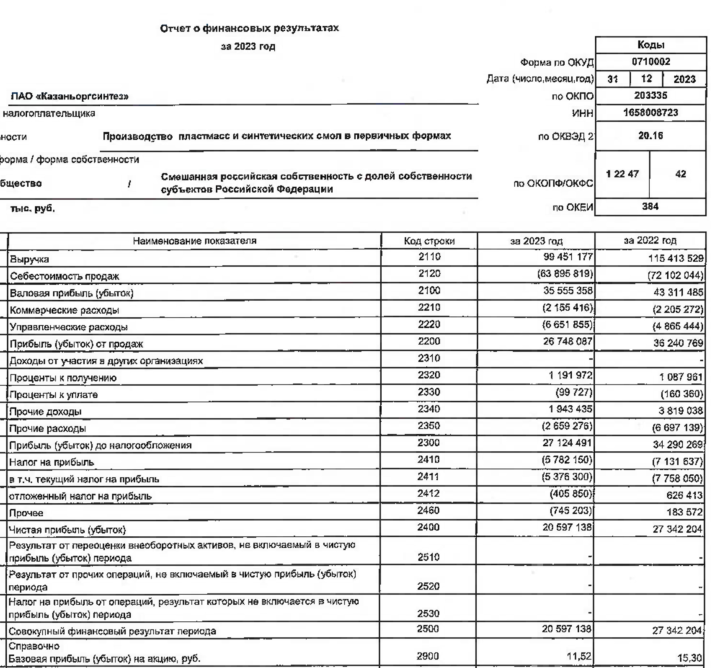

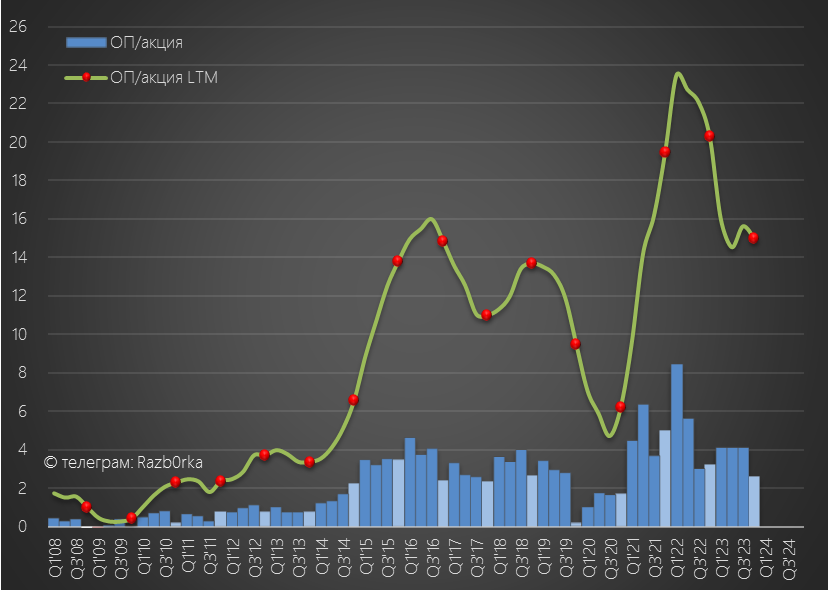

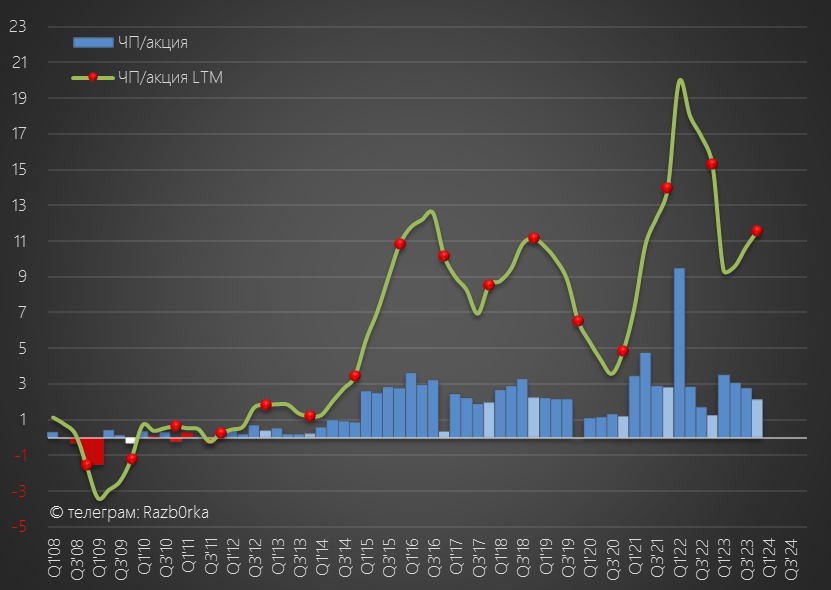

Чистая прибыль снизилась на 25% и составила 20.6 млрд руб или 11.5 руб/акция

Получается, что мой прогноз с 12.2 руб прибыли был даже излишне оптимистичен...

Предлагаю посмотреть на квартальную динамику основных показателей

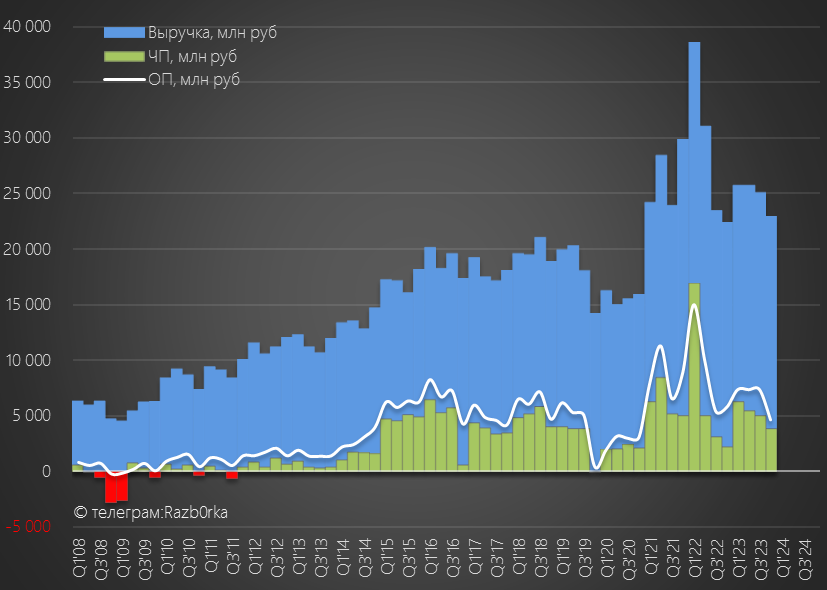

Выручка в 4-ом квартале снизилась на 8% к предыдущему кварталу и выросла на 3% к 2022 году до 23 млрд руб

На такую слабую динамику повлиял и ремонт завода и начавшееся в Октябре снижение цен на продукцию

На фоне снижения выручки на 8%, операционная прибыль рухнула на 37% к предыдущему кварталу до 4.6 млрд руб или 2.6 руб/акция

Как Вы наверное догадываетесь, такая динамика прибыли связана с опережающим ростом расходов

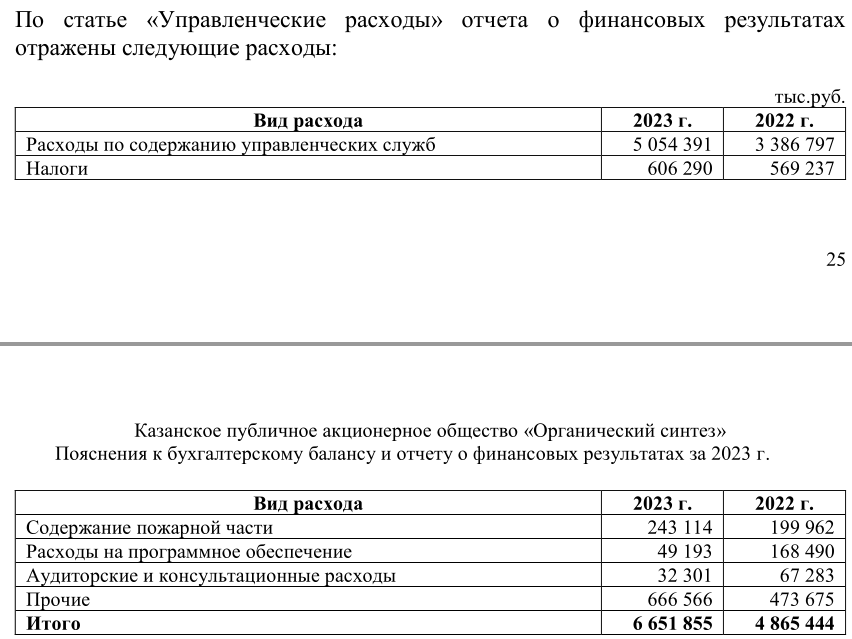

Управленческие расходы в 4-ом квартале выросли практически в 2 раза по сравнению с прошлым годом до 1.9 млрд руб!

Что такое Управленческие расходы?

В основном, это зарплаты управляющей команды выросшие за год на 50% до 5 млрд руб

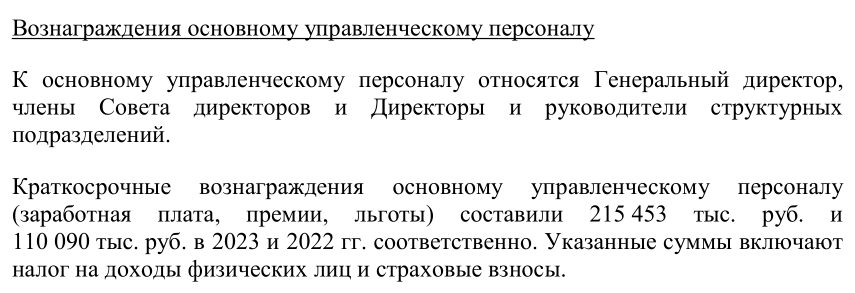

Кроме того, ключевой управленческий персонал получил в 2023 году 215 млн руб премий, что в 2 раза больше чем в 2022 году

Не находите странным, прибыль на 25% меньше чем в 2022 году, а зарплаты и бонусы менеджмента в 1.5 и 2 раза выше?

Еще больше такая "щедрость" выделяется на фоне сокращения за 2023 год 2080 рядовых сотрудников предприятия!

Среднесписочную численность сотрудников сократили за год на фантастические 30% до 4889 человек!

Если мы поделим 1.8 млрд руб увеличения зарплат и бонусов управленцев на 2080 сокращенных сотрудников, то получим, что они ВСЕ могли бы продолжать работать с зарплатой почти 900 тыс в год!

Как Вам такая "оптимизация" расходов на персонал?

....

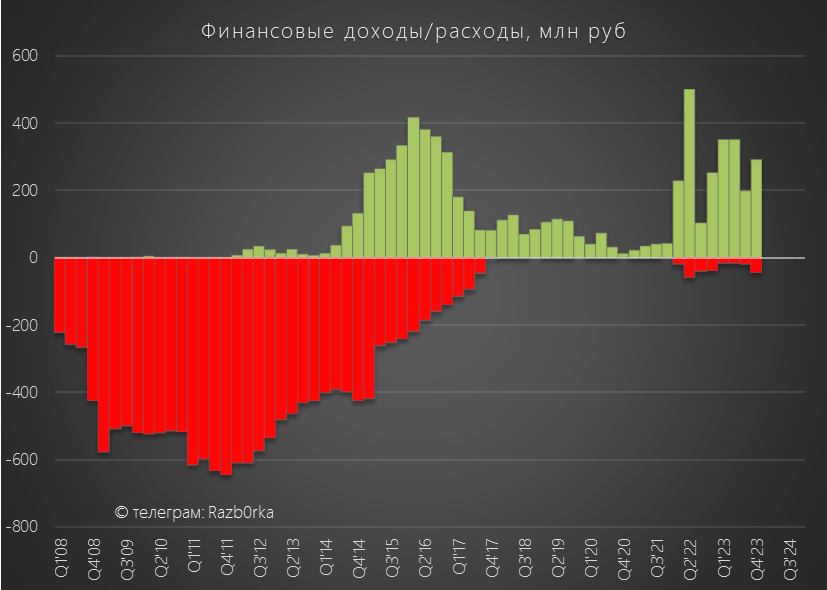

Сальдо финансовых доходов/расходов выросло с 181 до 247 млн руб

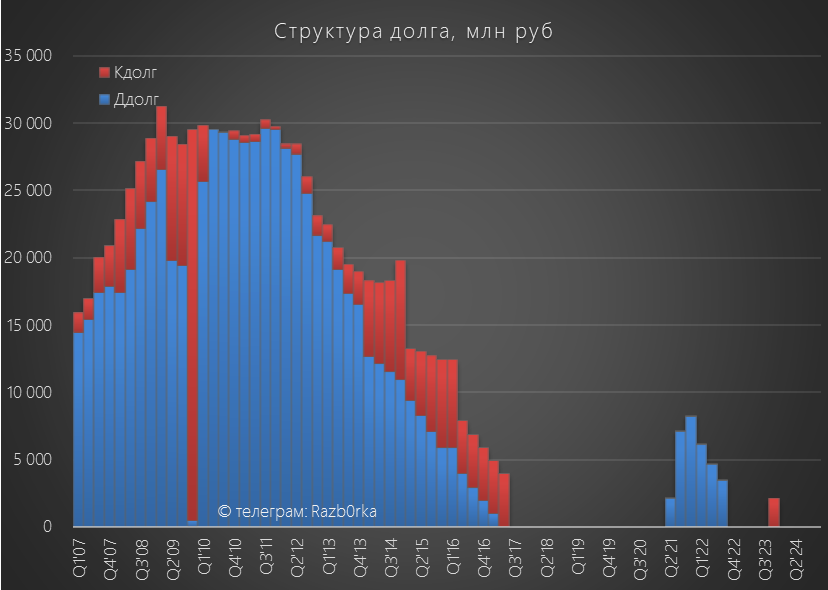

У компании практически нет долга, всего 2 млрд руб

Как и практически нет денег!

Из 10 млрд, имевшихся на конец 3-го квартала, на конец года осталось так же всего 2 млрд руб

Равенство долга и денежной позиции это не совпадение, сейчас объясню почему

Финансовые вложения КОСа это был займ на 13 млрд руб выданный материнскому СИБУРу в конце 2022 года

Займ этот СИБУР полностью погасил в течении 2023 года

Но куда делись 20.5 млрд прибыли 2023 года и 10.5 млрд руб накопленных денежек?

16 млрд руб ушло в 3-ем квартале на выплату задолженности по дивидендам за 2022 год и еще 4 млрд руб отдали поставщикам сократив кредиторскую задолженность

Еще 4 млрд ушло на увеличение дебиторской задолженности покупателей

Из 15 млрд руб дебиторской задолженности, на долю СИБУР приходится 11 млрд руб

Еще 7 млрд руб направили на покупку и авансирование основных средств

В результате, прибыли 2023 год и накопленных денег даже не хватило и теперь уже СИБУР был вынужден кредитовать свою дочку выдав ей займ в 4-ом квартале на 2 млрд руб!

Получается так, что денежная позиция КОСа полностью сформирована этим займом!

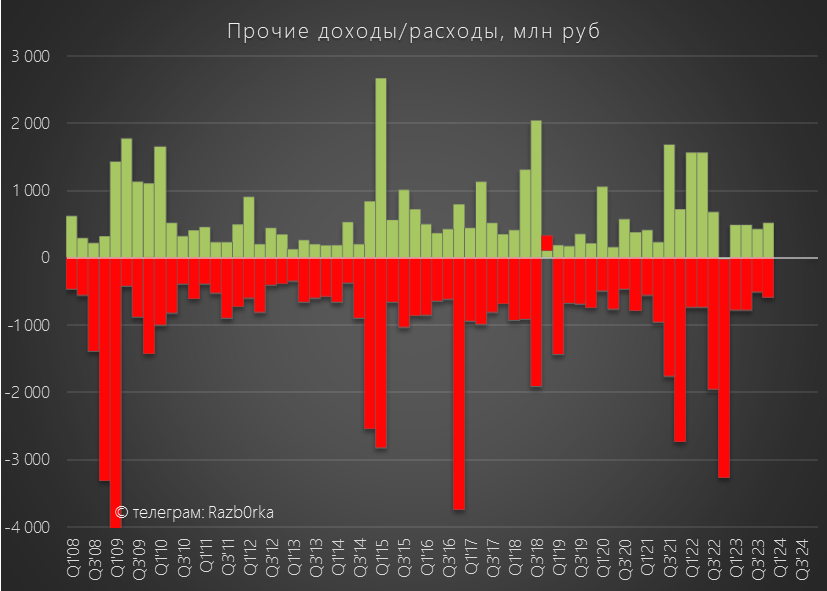

Сальдо прочих доходов/расходов составило в 4-ом квартале всего -58 млн руб против -3.3 млрд руб в 4кв'22

Благодаря этому, чистая прибыль выросла на 70% г-к-г до 3.8 млрд руб или 2.1 руб/акция

В годовом выражении прибыль РСБУ сократилась на 25% до 20.5 млрд руб или 11.5 руб/акция

Расчетный дивиденд исходя из 70% прибыли РСБУ составляет 8.1 руб/акция

Вот так снижение производства и рост зарплат управленцев привели к снижению потенциальных доходов акционеров

8.1 руб акция это 14.4 млрд руб, которых пока нет на счетах компании и которые необходимо получить в 2-ом квартале из дебиторской задолженности СИБУРа или из денежного потока уже 2024 года

Обыкновенные акции как торговались по 100 руб, так и торгуются

Дивидендная доходность меньше 8%

Кто это покупает?

Еще больше удивляют привилегированные акции компании с ценой в 27 руб

Напомню, что на префы КОСа выплачивается фиксированный дивиденд 0.25 руб/акция

Дивидендная доходность составляет по текущей цене менее 1%!

Кто-то продолжает верить, что префы будут конвертированы в обыкновенные акции?

Зачем это СУБУРу?

Что в итоге?

Слабое завершение года

Сильный рост расходов

Сильное снижение прибыли

Сильное снижение денежной позиции

Рост дебиторской задолженности

Что можно сказать про перспективы 1-го квартала и 2024 года?

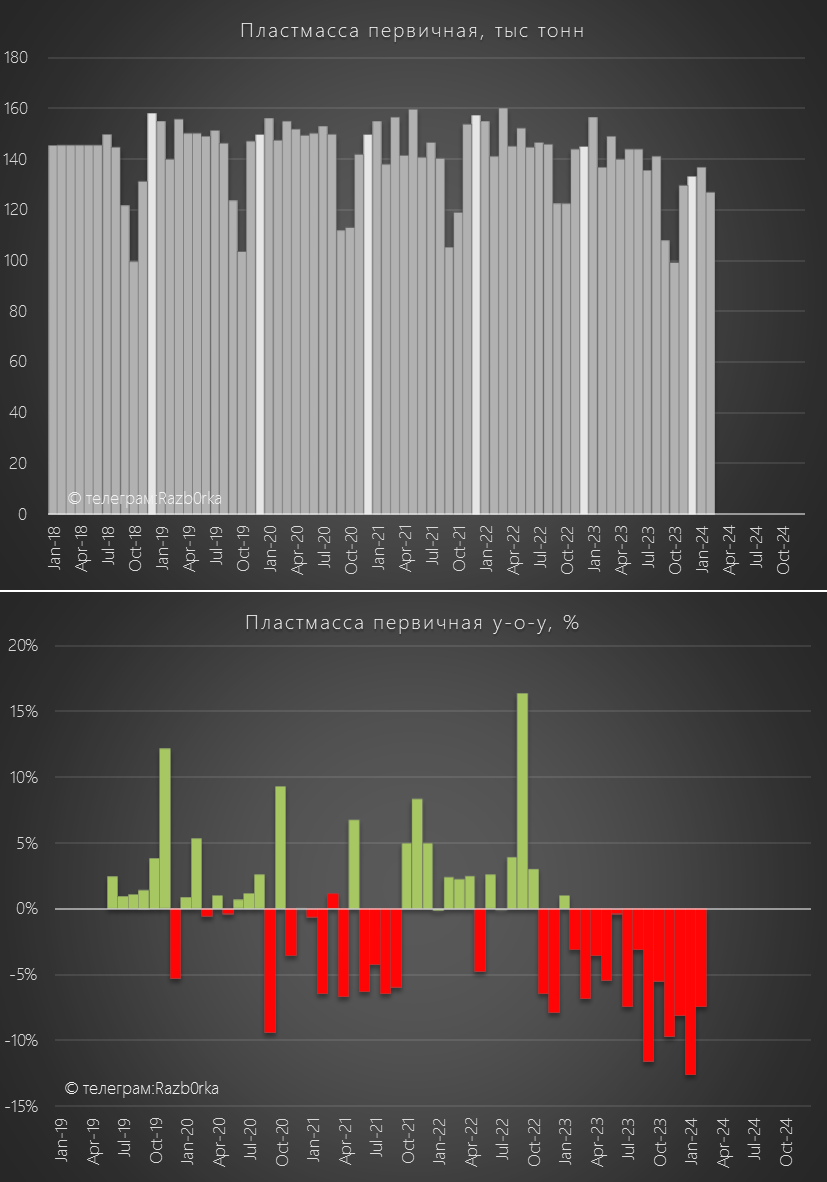

Данные по этиленам республика засекретила, оставили только данные по первичной пластмассе, которые включают в себя этилены и еще много чего

Но исторически эти данные коррелировали с результатами КОСа

Производство пластмасс в Январе-Феврале продолжало снижаться

Цены, как Вы видели на графике выше, в начале года были ниже чем в 3-4 квартале, но выше чем в 1 квартале 2023

Думаю, что по выручке КОСа в 1 квартале можно ожидать что-то среднее

Что касается среднесрочных перспектив многое будет зависеть от своевременного запуска ЭП-600 на братском НИЖНЕКАМСКНЕФТЕХИМе, что должно помочь решить проблему нехватки сырья

Кроме того, важно завершение строительства установки по производству гексена и реконструкции реактора "В"

В прошлом году дивиденды были объявлены 26 мая

Отчет РСБУ за 1 квартал обычно публиковали в конце Апреля

Вот 2-е ближайшие важные даты для акционеров

Напомню, что по итогам 9 месяцев у компании были неоднозначные результаты

КОС не раскрывает операционные результаты, но судя по региональной статистике производство этилена и полимеров этилена сокращалось с начала года двухзначными темпами

Одна из причин заключалась в хронической нехватке сырья

Вторая причина, повлиявшая больше на Сентябрь, это масштабный плановый ремонт завода

Сокращение производства привело к тому, что цены на пластмассы в стране выросли на 25%

В результате, цены компенсировали снижение производства и прибыль в 3-ем квартале выросла на 66%

Писал о том, что с такой динамикой годовая прибыль может составить 12.2 руб/акция, а дивиденд согласно прописанным в уставе 70% выплате около 8.5 руб/акция

Обыкновенные акции стояли на тот момент 100 руб (3 Декабря), что было на 33% ниже пиков Сентября

Но даже с учетом такого падения, расчетная дивидендная доходность составляла всего 8.5%

Исходя из 11% средней дивидендной доходности и цены акций в 100 руб, рынок ожидал не 8.5 руб, а 11 руб дивидендов

Давайте посмотрим какая прибыль получилась по факту и на какие дивиденды можно рассчитывать акционерам КОСа

Чистая прибыль снизилась на 25% и составила 20.6 млрд руб или 11.5 руб/акция

Получается, что мой прогноз с 12.2 руб прибыли был даже излишне оптимистичен...

Предлагаю посмотреть на квартальную динамику основных показателей

Выручка в 4-ом квартале снизилась на 8% к предыдущему кварталу и выросла на 3% к 2022 году до 23 млрд руб

На такую слабую динамику повлиял и ремонт завода и начавшееся в Октябре снижение цен на продукцию

На фоне снижения выручки на 8%, операционная прибыль рухнула на 37% к предыдущему кварталу до 4.6 млрд руб или 2.6 руб/акция

Как Вы наверное догадываетесь, такая динамика прибыли связана с опережающим ростом расходов

Управленческие расходы в 4-ом квартале выросли практически в 2 раза по сравнению с прошлым годом до 1.9 млрд руб!

Что такое Управленческие расходы?

В основном, это зарплаты управляющей команды выросшие за год на 50% до 5 млрд руб

Кроме того, ключевой управленческий персонал получил в 2023 году 215 млн руб премий, что в 2 раза больше чем в 2022 году

Не находите странным, прибыль на 25% меньше чем в 2022 году, а зарплаты и бонусы менеджмента в 1.5 и 2 раза выше?

Еще больше такая "щедрость" выделяется на фоне сокращения за 2023 год 2080 рядовых сотрудников предприятия!

Среднесписочную численность сотрудников сократили за год на фантастические 30% до 4889 человек!

Если мы поделим 1.8 млрд руб увеличения зарплат и бонусов управленцев на 2080 сокращенных сотрудников, то получим, что они ВСЕ могли бы продолжать работать с зарплатой почти 900 тыс в год!

Как Вам такая "оптимизация" расходов на персонал?

....

Сальдо финансовых доходов/расходов выросло с 181 до 247 млн руб

У компании практически нет долга, всего 2 млрд руб

Как и практически нет денег!

Из 10 млрд, имевшихся на конец 3-го квартала, на конец года осталось так же всего 2 млрд руб

Равенство долга и денежной позиции это не совпадение, сейчас объясню почему

Финансовые вложения КОСа это был займ на 13 млрд руб выданный материнскому СИБУРу в конце 2022 года

Займ этот СИБУР полностью погасил в течении 2023 года

Но куда делись 20.5 млрд прибыли 2023 года и 10.5 млрд руб накопленных денежек?

16 млрд руб ушло в 3-ем квартале на выплату задолженности по дивидендам за 2022 год и еще 4 млрд руб отдали поставщикам сократив кредиторскую задолженность

Еще 4 млрд ушло на увеличение дебиторской задолженности покупателей

Из 15 млрд руб дебиторской задолженности, на долю СИБУР приходится 11 млрд руб

Еще 7 млрд руб направили на покупку и авансирование основных средств

В результате, прибыли 2023 год и накопленных денег даже не хватило и теперь уже СИБУР был вынужден кредитовать свою дочку выдав ей займ в 4-ом квартале на 2 млрд руб!

Получается так, что денежная позиция КОСа полностью сформирована этим займом!

Сальдо прочих доходов/расходов составило в 4-ом квартале всего -58 млн руб против -3.3 млрд руб в 4кв'22

Благодаря этому, чистая прибыль выросла на 70% г-к-г до 3.8 млрд руб или 2.1 руб/акция

В годовом выражении прибыль РСБУ сократилась на 25% до 20.5 млрд руб или 11.5 руб/акция

Расчетный дивиденд исходя из 70% прибыли РСБУ составляет 8.1 руб/акция

Вот так снижение производства и рост зарплат управленцев привели к снижению потенциальных доходов акционеров

8.1 руб акция это 14.4 млрд руб, которых пока нет на счетах компании и которые необходимо получить в 2-ом квартале из дебиторской задолженности СИБУРа или из денежного потока уже 2024 года

Обыкновенные акции как торговались по 100 руб, так и торгуются

Дивидендная доходность меньше 8%

Кто это покупает?

Еще больше удивляют привилегированные акции компании с ценой в 27 руб

Напомню, что на префы КОСа выплачивается фиксированный дивиденд 0.25 руб/акция

Дивидендная доходность составляет по текущей цене менее 1%!

Кто-то продолжает верить, что префы будут конвертированы в обыкновенные акции?

Зачем это СУБУРу?

Что в итоге?

Слабое завершение года

Сильный рост расходов

Сильное снижение прибыли

Сильное снижение денежной позиции

Рост дебиторской задолженности

Что можно сказать про перспективы 1-го квартала и 2024 года?

Данные по этиленам республика засекретила, оставили только данные по первичной пластмассе, которые включают в себя этилены и еще много чего

Но исторически эти данные коррелировали с результатами КОСа

Производство пластмасс в Январе-Феврале продолжало снижаться

Цены, как Вы видели на графике выше, в начале года были ниже чем в 3-4 квартале, но выше чем в 1 квартале 2023

Думаю, что по выручке КОСа в 1 квартале можно ожидать что-то среднее

Что касается среднесрочных перспектив многое будет зависеть от своевременного запуска ЭП-600 на братском НИЖНЕКАМСКНЕФТЕХИМе, что должно помочь решить проблему нехватки сырья

Кроме того, важно завершение строительства установки по производству гексена и реконструкции реактора "В"

В прошлом году дивиденды были объявлены 26 мая

Отчет РСБУ за 1 квартал обычно публиковали в конце Апреля

Вот 2-е ближайшие важные даты для акционеров

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба