RAZB0RKA отчёта НЛМК по РСБУ 4кв'23.

Думаю важно будет напомнить о чем писал в разборке отчета 2-го квартала

Во первых, НЛМК впервые за 1.5 года опубликовал финансовый отчет

Но раскрыли не МСФО, а только результаты головной компании-липецкого комбината по РСБУ

Почему я обращаю Ваше внимание на это?

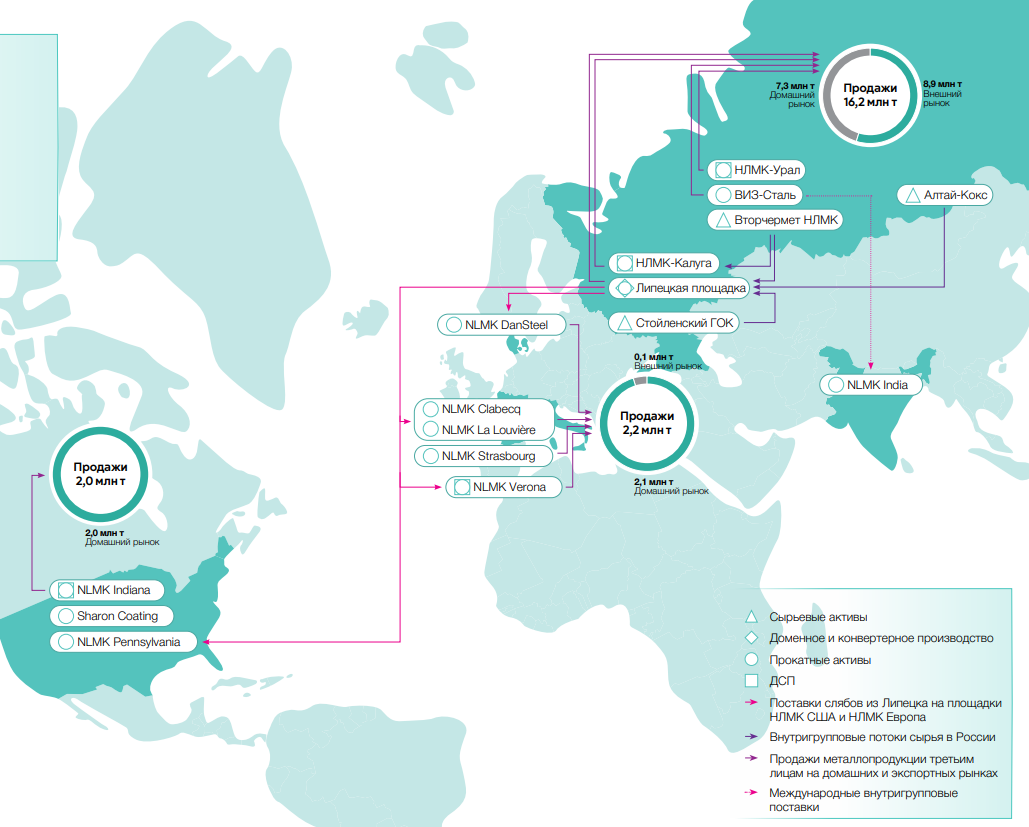

Потому что НЛМК огромный МЕЖДУНАРОДНЫЙ холдинг с дочками в России, в Европе и даже в США

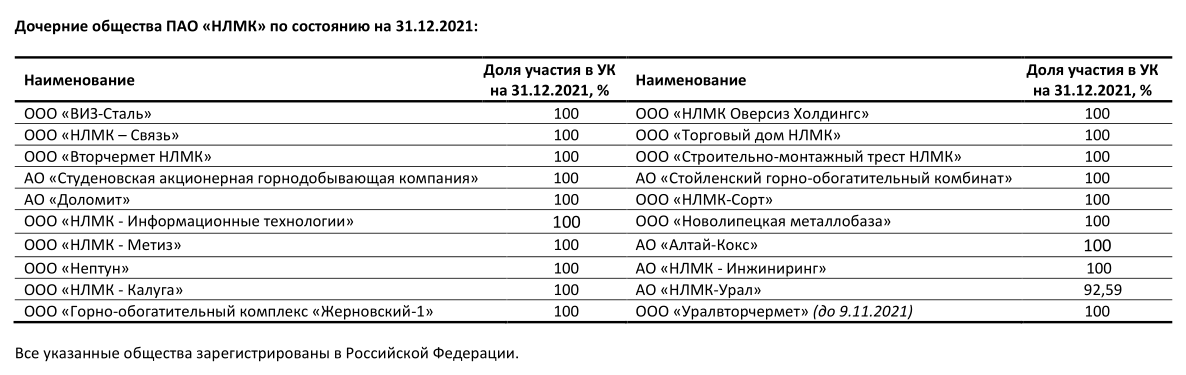

Чтобы вы понимали настоящий размер империи Владимира Лисина приведу список дочек из отчета за 2021 год (отчета за 2022 год не было, а в отчете за 2023 эта информация не раскрыта)

На тот момент список российских дочек выглядел так, а зарубежные дочки висели на балансе НЛМК Оверсиз Холдинг

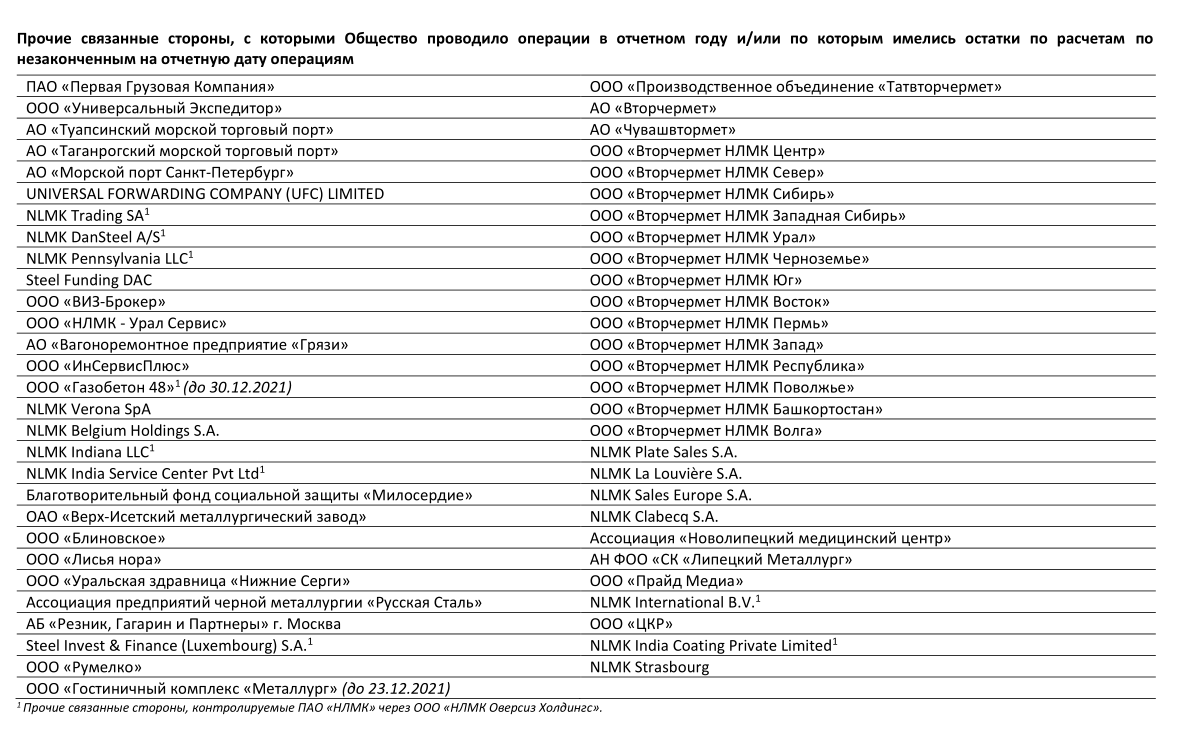

Полный список связанных предприятий был намного шире

И отчет РСБУ не отражает результаты ВСЕХ этих многочисленных компаний!

Почему я акцентирую Ваше внимание на этом?

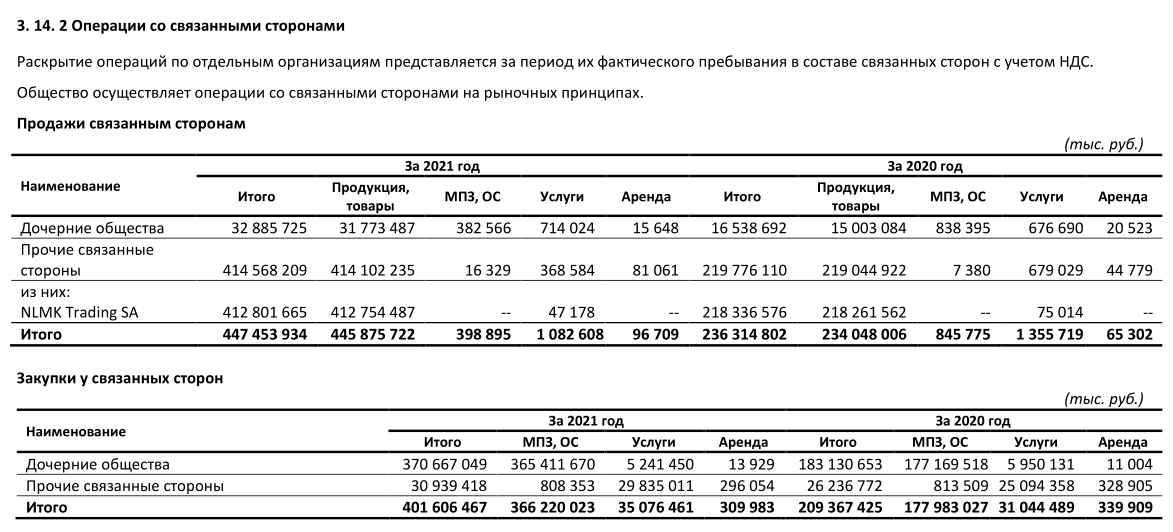

Потому, что из 793 млрд выручки НЛМК по РСБУ в 2021 году более 447 млрд руб составили продажи продукции своим дочерним предприятиям

Что еще более важно, почти 413 млрд руб это были продажи металла своим зарубежным дочкам через NLMK Trading SA

Более свежих данных нет, так как в отчете 2023 года эта важнейшая информация не была раскрыта

Многие из Вас наверное могут спросить: "А зачем один металлургический завод продает металл другому металлургическому заводу?"

Все дело в том, что металлургические заводы бывают разными

Одни заводы производят металл, а другие занимаются только тем, что раскатывают металл уже в готовую продукцию

Сырьем для проката являются вот такие слябы (заготовки)

Производством таких заготовок и занимается в основном Липецкая площадка на которой установлена одна из крупнейших в мире доменных печей с названием "Россиянка"

Мощность этой домны около 4.3 млн тонн чугуна в год

Более 50% этого чугуна в переработанном виде в слябах отправлялась на зарубежные прокатные заводы НЛМК!

Тем самым, зарубежные дочки были крупнейшим "клиентом" российской головной компании!

Эти внутригрупповые "взаимоотношения" мамы и дочек мы и видим в отчете РСБУ

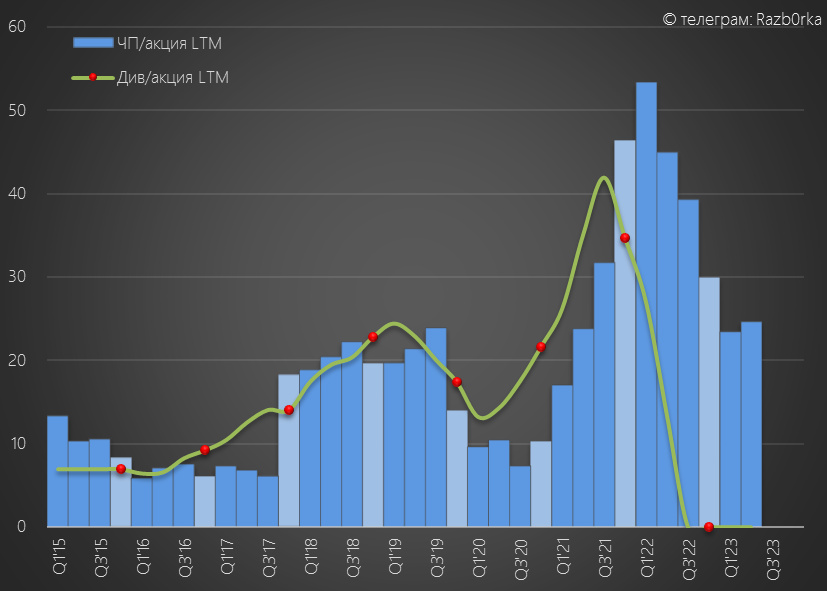

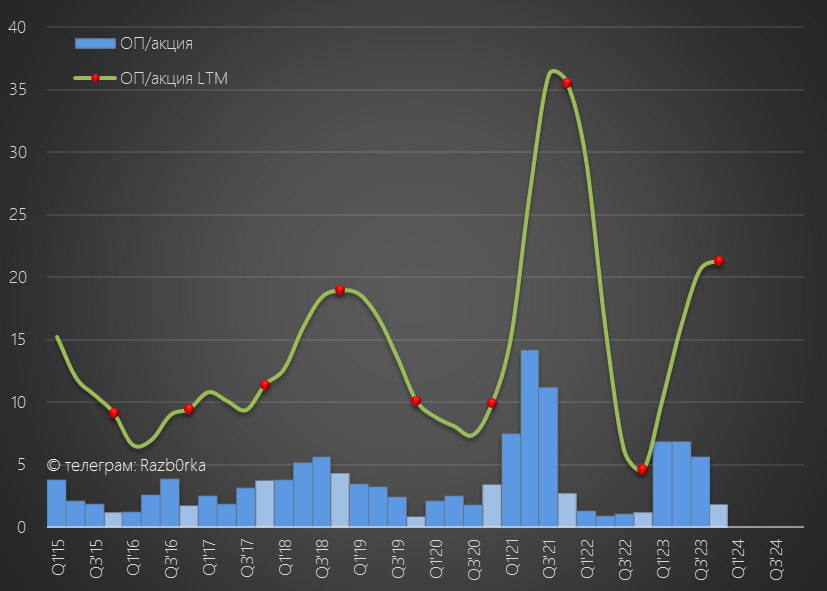

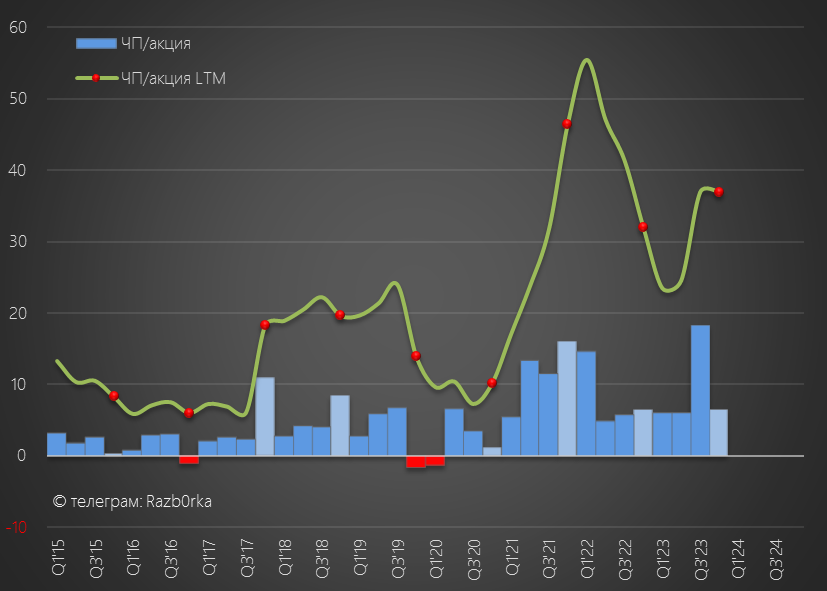

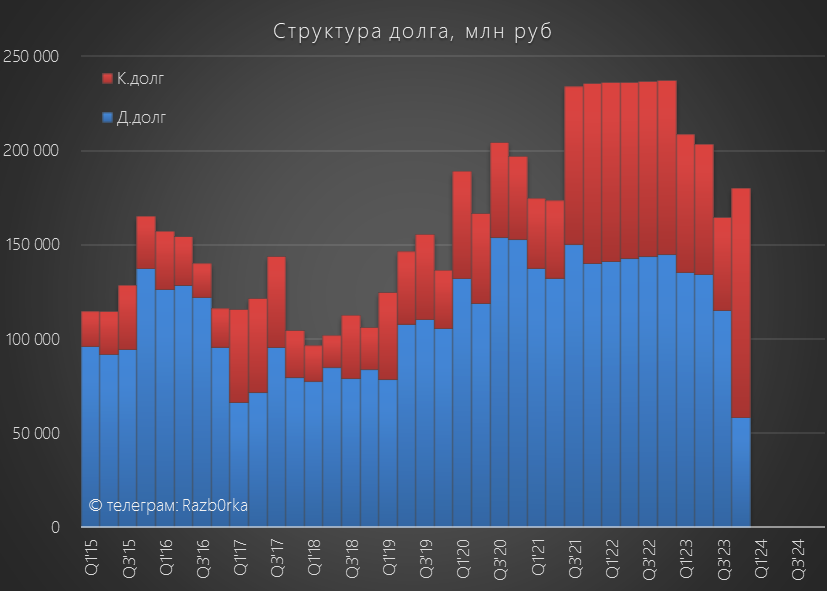

По итогам 1-го полугодия, головная компания заработала 12.2 руб прибыли, в годовом выражении шли на 24-25 руб/акция прибыли

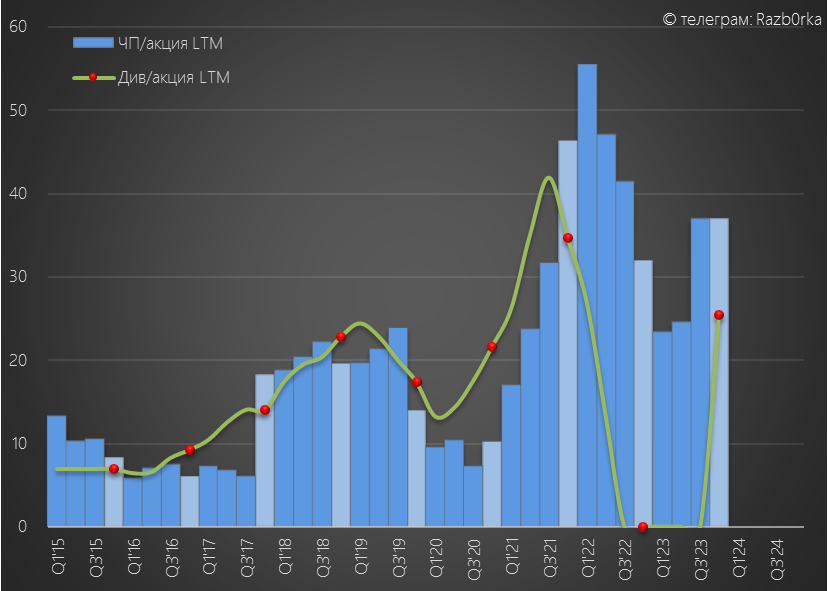

В предыдущие годы прибыль РСБУ была хорошим ориентиром дивидендов

По графику видно, что компания направляла на дивиденды 100% прибыли РСБУ и иногда даже больше!

2021 год был исключением, так как дивиденды за 4-ый квартал выплатить до начала СВО не успели и отменили его

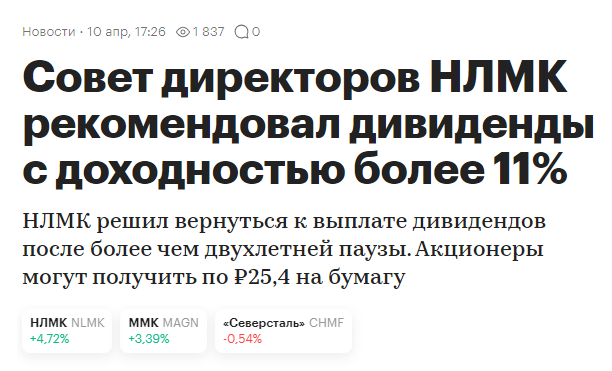

Позавчера Совет директоров рекомендовал выплатить 25.4 руб дивидендов за 2023 год

Обратите внимание, это пока только рекомендация и дивиденды должны быть одобрены акционерами=Лисиным

Напомню, что в 2022 году рекомендованные промежуточные дивиденды за 9 месяцев не были утверждены 31 Декабря большинством голосов!

Как это не странно, но исходя из 98% голосов, главный акционер с 79.3% тогда проголосовал против своих дивидендов

Как будет в этот раз узнаем 14 Мая, когда состоится собрание акционеров НЛМК

Давайте посмотрим на сколько по карману 25.4 руб дивидендов сейчас НЛМК и сколько могут заплатить к примеру за 1-ое полугодие

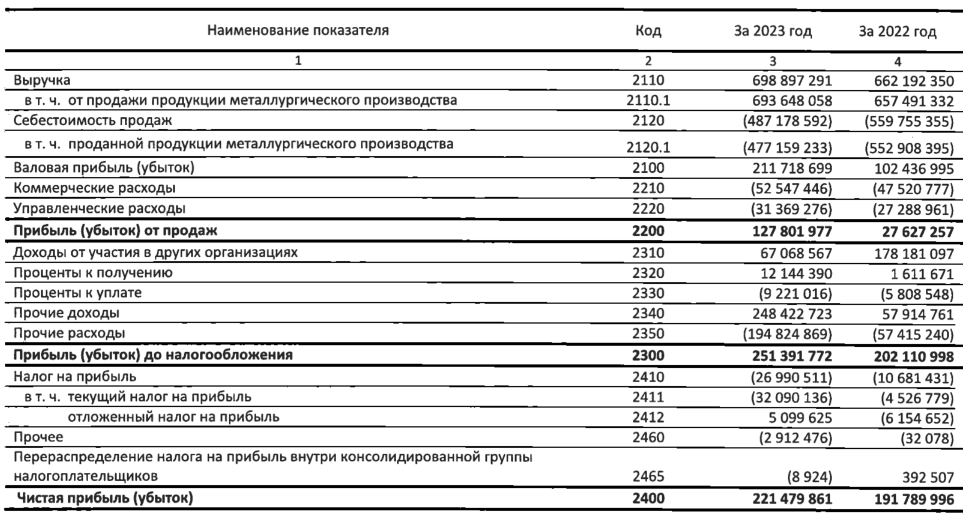

Нам впервые показали результаты 2022 год и теперь можно оценить динамику показателей

Динамика год к году:

Выручка 699 млрд (+6%)

Себестоимость 487 млрд (-13%)

Операционная прибыль 128 млрд (х4.6)

Чистая прибыль 221 млрд (+15%)

Интереснейшая ситуация!

Как при выручке +6%, операционная прибыль может вырасти почти в 5 раз?

Как при росте операционной прибыли в 5 раз, чистая прибыль может вырасти всего на 15%?

Давайте попробуем разобраться...

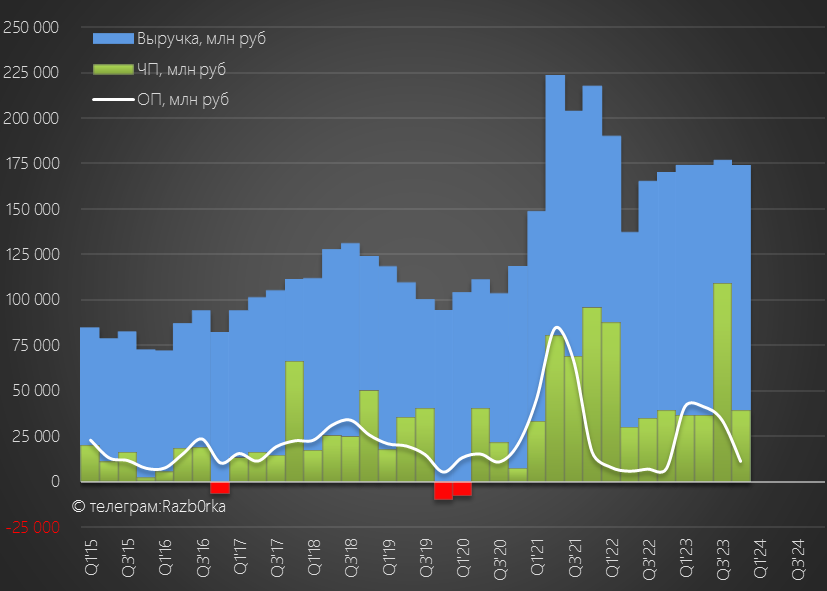

На основе динамики цен на металл и годовых цифрах из отчета, я попробовал восстановить данные квартальных показателей 2022 года

Динамика кварталов 2023 года это фактическая динамика из отчетов за 2-4 квартал

Как видно по графику, выручка после провала в 2-ом квартале 2022 года восстановилась до уровня 175 млрд руб и держится на этом уровне уже 5 кварталов

Динамика операционной и чистой прибыли более интересна!

На фоне стабильной выручки, операционная прибыль в 4-ом квартале снизилась на 67% кв-к-кв с 34 до 11 млрд руб или 1.9 руб/акция

Как такое может быть что выручка стабильна, а операционная прибыль в 3 раза меньше?

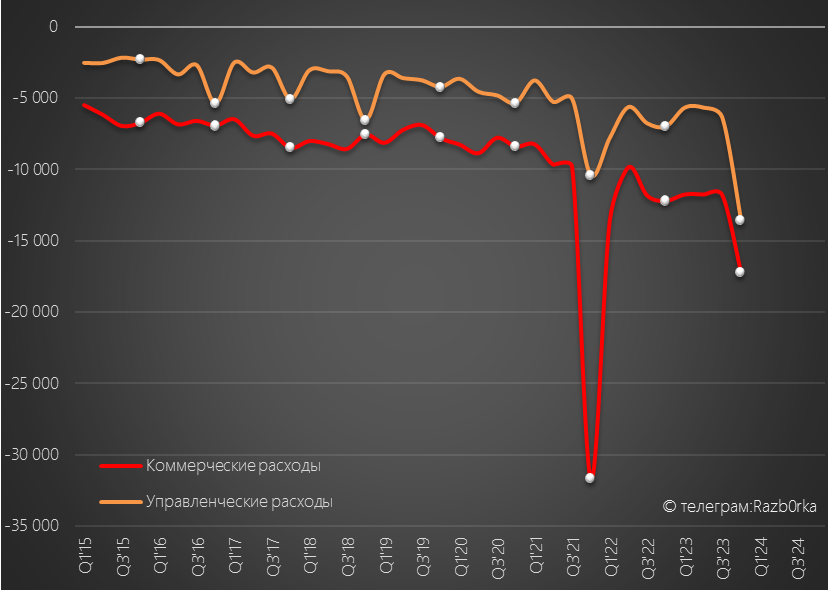

Коммерческие расходы выросли в 1.5 раза до 17 млрд, а управленческие расходы в 2 раза до 13.6 млрд руб

Структуру этих расходов компания не раскрывает

Рост управленческих расходов это скорее всего годовые бонусы менеджменту

А вот почему так резко выросли коммерческие расходы загадка

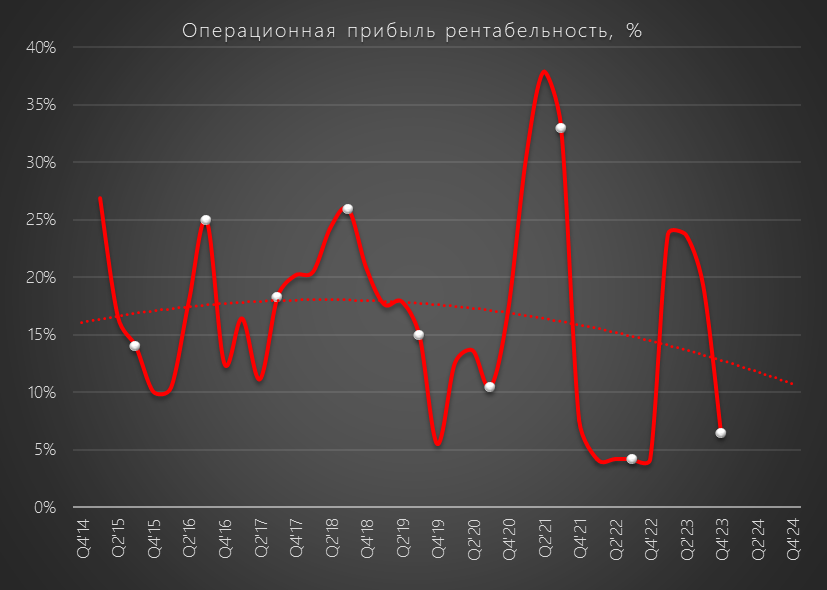

В результате роста расходов, рентабельность снизилась до минимальных 5%

Хуже было только в тяжелом 2022 году

Будем надеяться, что в 2024 году расходы нормализуются и рентабельность и прибыль вырастет

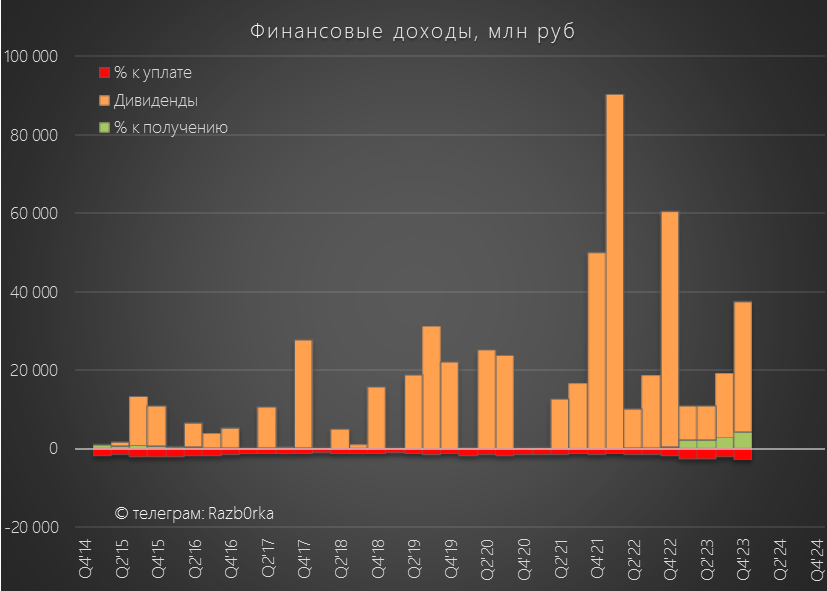

В дополнение к операционной прибыли, менеджмент в 4-ом квартале поднял с дочек еще 33 млрд руб дивидендов

Сальдо процентов составило в 4-ом квартале 1.8 млрд руб

Суммарно дивиденды дочек сократились за год на 111 млрд с 178 до 67 млрд руб

Большая часть этого сокращения, была компенсирована ростом операционной прибыль на 100 млрд руб с 28 до 128 млрд руб

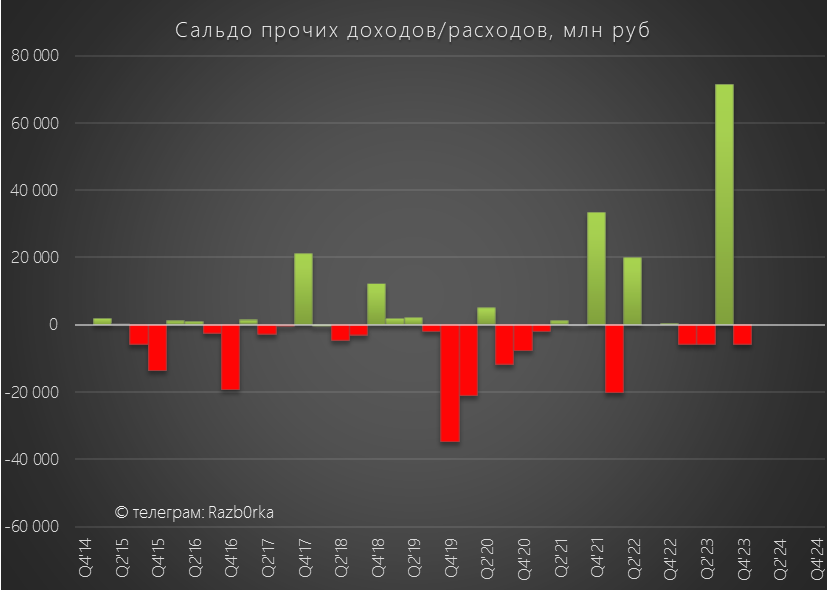

Сальдо прочих доходов/расходов составило 53 млрд руб против 0.5 млрд руб в 2022 году

Структура прочих доходов/расходов выглядит так

Обратите внимание, на 164 млрд руб доходов и 102 млрд руб расходов от продажи долей в компаниях

На сколько я понимаю, это 62 млрд руб, полученные от продажи "НЛМК-Калуга" и "Вторчермет НЛМК"

Из 128 млрд руб операционной прибыли, 67 млрд руб дивидендов и 53 млрд руб прочих доходов после уплаты налогов в чистой прибыли осталось 221 млрд руб или 37 руб/акция

Второй результат в истории, но не забывайте про разовые 62 млрд руб от продажи активов!

Если мы вычтем эти 62 млрд руб, то получим 159 млрд руб очищенной прибыли

Направив на дивиденды 25.4 руб, компания собирается выплатить 152 млрд руб

Это 69% общей чистой прибыли и 96% очищенной от разовых факторов прибыли

Могут ли быть какие-то проблемы с этой выплатой и могут ли выплатить промежуточные за 2024 год?

На счетах головной компании на конец года было 145 млрд денег и 85 млрд руб финансовых вложений

Из 85 млрд руб, 45 млрд лежало на депозитах и еще 40 млрд было выдано займами дочкам

Таким образом ликвидная часть денежной позиции составляла 185 млрд руб

С выплатой 152 млрд руб дивидендов за 2023 год проблем быть не должно

А вот на выплату промежуточных денег на конец года особо не было

Внимательный читатель глядя на график денежной позиции должен задать вопрос

Если прибыль 2022 года 192 млрд руб и прибыль 2023 года еще 221 млрд руб, то где еще 180 млрд руб???

Как пел Владимир Высоцкий "Где деньги, Зин?"

Часть дивидендов дочек в размере 33 млрд руб в 4-ом квартале еще не было получено и висело в дебиторской задолженности

Еще 23 млрд руб ушло за год на увеличение запасов

57 млрд руб направили на погашение долга перед банками

ОК, но куда делись еще ~100 млрд руб?

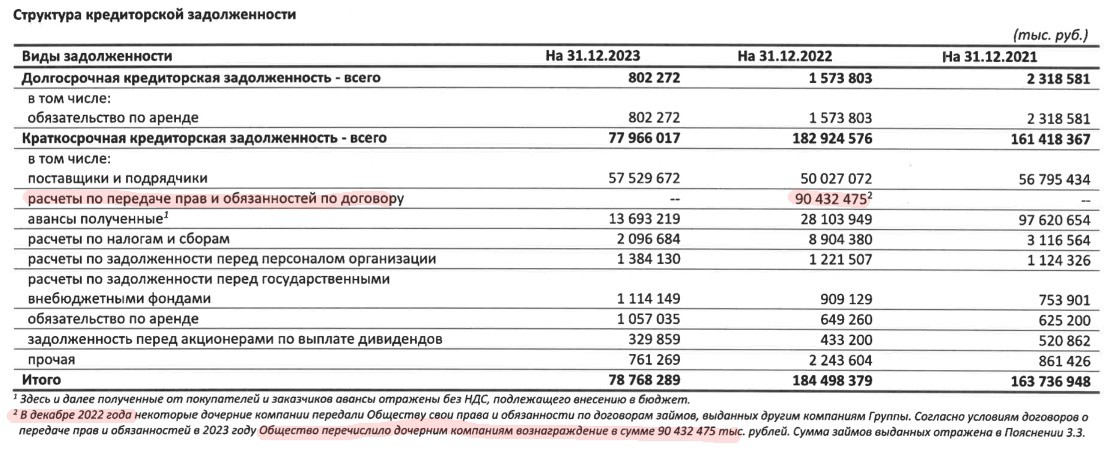

105 млрд руб было направлено на рекордное сокращение кредиторской задолженности

Обычно кредиторская задолженность это долги компании перед поставщиками

Но в данном случае большая часть кредиторки это был платеж НЛМК своим дочкам на 90 млрд руб за переуступку прав и обязанностей по внутригрупповым займам

Что это были за компании и зачем это было сделано не раскрывается

Но что-то подсказывает это были зарубежные дочки НЛМК

Мы пока не знаем результаты 1-го квартала, но исходя из денежной позиции и дебиторки, даже при полном отсутствии прибыли могли заплатить ~50 млрд руб или 8-9 руб/акция

Но как минимум в 1-ом квартале должны были заработать 40 млрд руб или 6-7 руб/акция прибыли

Плюс к этому могли поднять сколько-то дивидендов с дочек

Акции обрадовались объявленным дивидендам и выросли до 228 руб, что уже выше чем до начала СВО

Дивидендная доходность за 2023 год может составить 11%

Это на уровне рынка и на мой взгляд дивиденд этот уже в цене

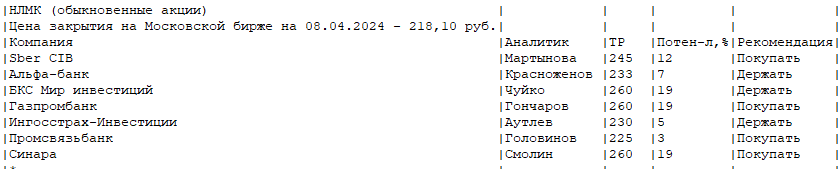

Аналитики инвест-домов до объявления дивидендов оценивали целевую цену НЛМК от 225 до 260 руб с потенциалом 3-19%

Более значительный потенциал роста может появиться только если:

1. Прибыль 1-го квартала будет выше чем год назад

2. Компания вернется к выплате квартальных дивидендов и выплатит еще и промежуточные за 2024 год

Какова вероятность этого?

Сложно делать прогноз не имея даже операционных результатов

Деньги у НЛМК точно есть, но могут быть технические или политические мотивы не платить

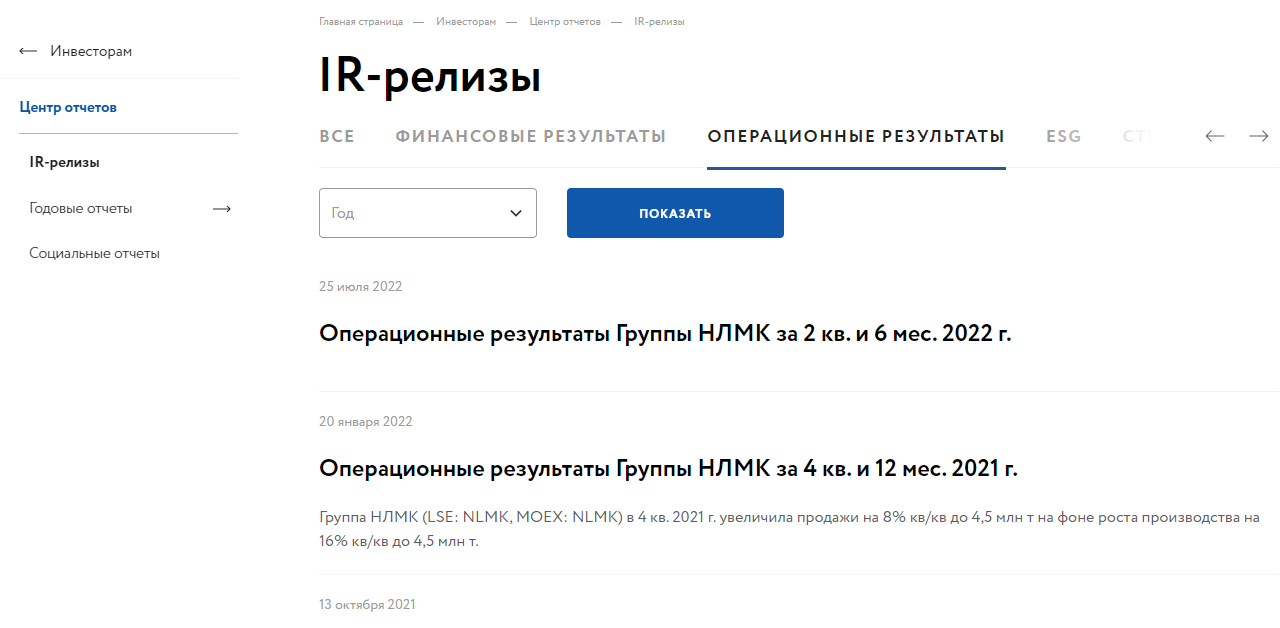

Сама компания в последние годы ведет себя очень закрыто и не комментирует ни результаты ни свои планы

Нет пресс-релизов с операционными результатами

Нет пресс-релизов с финансовыми результатами

Вот как выглядит раздел для Инвесторов на сегодняшний день

А ведь до 2022 года НЛМК был ОБРАЗЦОМ по информационной открытости к своим акционерам и инвесторам!

Думаю, что основная причина текущей закрытости в том, что часть информации может быть использована против европейских и американских активов компании

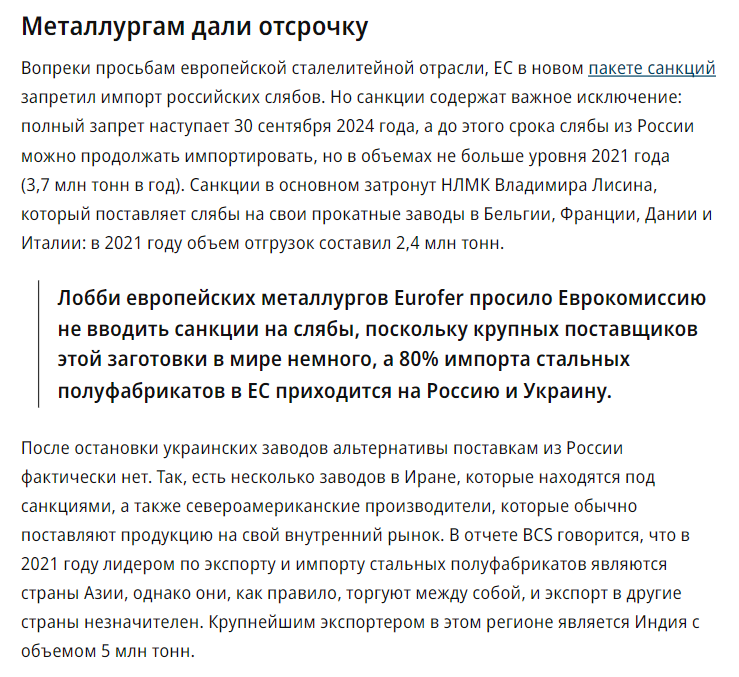

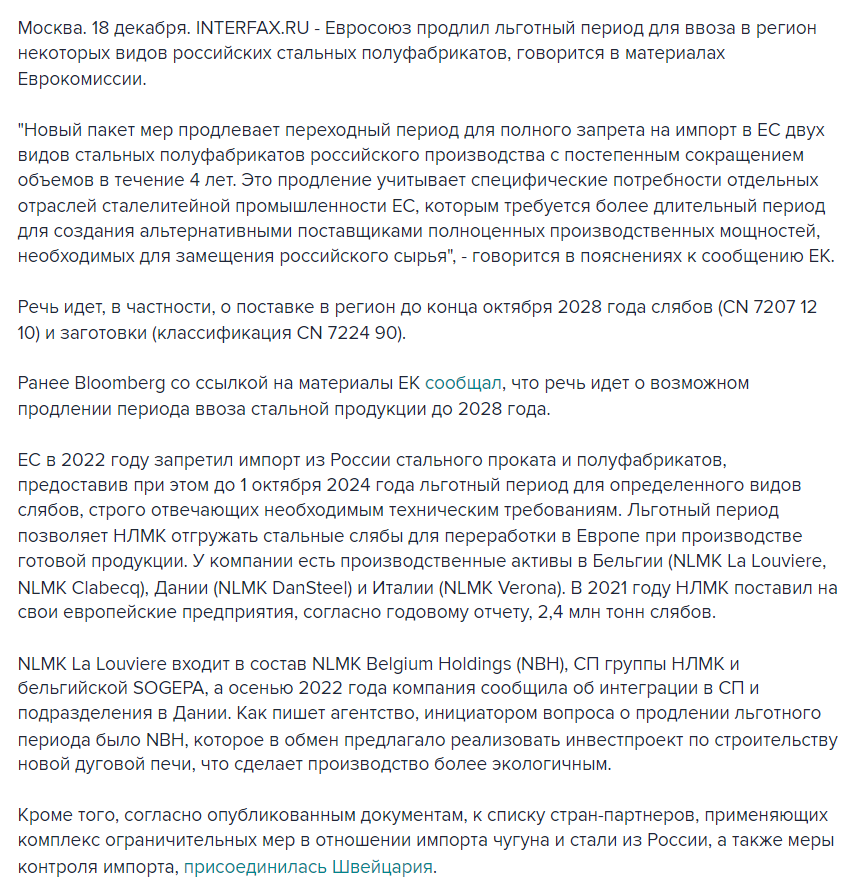

На помню, что НЛМК единственная российская металлургическая компания избежавшая санкций и продолжающая поставлять слябы в Европу

Запрет на закупку российских слябов вступит в силу только 30 сентября 2024 года

Как справится с этим вызовом и куда менеджмент компании перенаправит значительные 2-2.5 млн тонн слябов пока непонятно

В Декабре Евросоюз продлил разрешение на ввоз определенных видов слябов до 2028 года

Но непонятно, сколько эти разновидности составляли от общего объема

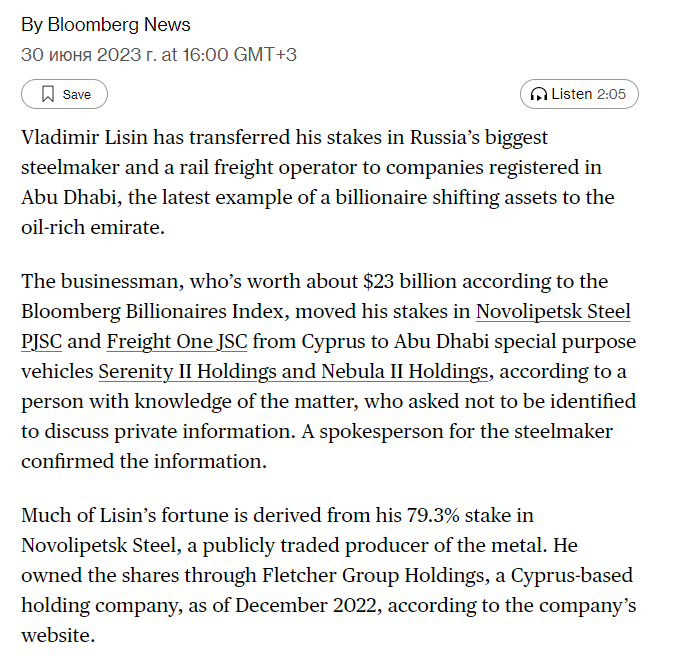

Как и непонятно то почему Владимир Лисин предпочел перевести свой пакет 79.3% акций НЛМК с кипрского оффшора Fletcher Group в 2 оффшора в Абу Даби: Serenity II и Nebula II

Почему не в особую экономическую зону в Калининграде или на остров Русский?

Непонятно...

Особенно на фоне распоряжений Владимира Владимировича по деоффшоризации крупного российского бизнеса

Ждем 15 мая и решение акционеров по дивидендам за 2023 год

Может быть на собрании что-то расскажут про планы на будущее

Думаю важно будет напомнить о чем писал в разборке отчета 2-го квартала

Во первых, НЛМК впервые за 1.5 года опубликовал финансовый отчет

Но раскрыли не МСФО, а только результаты головной компании-липецкого комбината по РСБУ

Почему я обращаю Ваше внимание на это?

Потому что НЛМК огромный МЕЖДУНАРОДНЫЙ холдинг с дочками в России, в Европе и даже в США

Чтобы вы понимали настоящий размер империи Владимира Лисина приведу список дочек из отчета за 2021 год (отчета за 2022 год не было, а в отчете за 2023 эта информация не раскрыта)

На тот момент список российских дочек выглядел так, а зарубежные дочки висели на балансе НЛМК Оверсиз Холдинг

Полный список связанных предприятий был намного шире

И отчет РСБУ не отражает результаты ВСЕХ этих многочисленных компаний!

Почему я акцентирую Ваше внимание на этом?

Потому, что из 793 млрд выручки НЛМК по РСБУ в 2021 году более 447 млрд руб составили продажи продукции своим дочерним предприятиям

Что еще более важно, почти 413 млрд руб это были продажи металла своим зарубежным дочкам через NLMK Trading SA

Более свежих данных нет, так как в отчете 2023 года эта важнейшая информация не была раскрыта

Многие из Вас наверное могут спросить: "А зачем один металлургический завод продает металл другому металлургическому заводу?"

Все дело в том, что металлургические заводы бывают разными

Одни заводы производят металл, а другие занимаются только тем, что раскатывают металл уже в готовую продукцию

Сырьем для проката являются вот такие слябы (заготовки)

Производством таких заготовок и занимается в основном Липецкая площадка на которой установлена одна из крупнейших в мире доменных печей с названием "Россиянка"

Мощность этой домны около 4.3 млн тонн чугуна в год

Более 50% этого чугуна в переработанном виде в слябах отправлялась на зарубежные прокатные заводы НЛМК!

Тем самым, зарубежные дочки были крупнейшим "клиентом" российской головной компании!

Эти внутригрупповые "взаимоотношения" мамы и дочек мы и видим в отчете РСБУ

По итогам 1-го полугодия, головная компания заработала 12.2 руб прибыли, в годовом выражении шли на 24-25 руб/акция прибыли

В предыдущие годы прибыль РСБУ была хорошим ориентиром дивидендов

По графику видно, что компания направляла на дивиденды 100% прибыли РСБУ и иногда даже больше!

2021 год был исключением, так как дивиденды за 4-ый квартал выплатить до начала СВО не успели и отменили его

Позавчера Совет директоров рекомендовал выплатить 25.4 руб дивидендов за 2023 год

Обратите внимание, это пока только рекомендация и дивиденды должны быть одобрены акционерами=Лисиным

Напомню, что в 2022 году рекомендованные промежуточные дивиденды за 9 месяцев не были утверждены 31 Декабря большинством голосов!

Как это не странно, но исходя из 98% голосов, главный акционер с 79.3% тогда проголосовал против своих дивидендов

Как будет в этот раз узнаем 14 Мая, когда состоится собрание акционеров НЛМК

Давайте посмотрим на сколько по карману 25.4 руб дивидендов сейчас НЛМК и сколько могут заплатить к примеру за 1-ое полугодие

Нам впервые показали результаты 2022 год и теперь можно оценить динамику показателей

Динамика год к году:

Выручка 699 млрд (+6%)

Себестоимость 487 млрд (-13%)

Операционная прибыль 128 млрд (х4.6)

Чистая прибыль 221 млрд (+15%)

Интереснейшая ситуация!

Как при выручке +6%, операционная прибыль может вырасти почти в 5 раз?

Как при росте операционной прибыли в 5 раз, чистая прибыль может вырасти всего на 15%?

Давайте попробуем разобраться...

На основе динамики цен на металл и годовых цифрах из отчета, я попробовал восстановить данные квартальных показателей 2022 года

Динамика кварталов 2023 года это фактическая динамика из отчетов за 2-4 квартал

Как видно по графику, выручка после провала в 2-ом квартале 2022 года восстановилась до уровня 175 млрд руб и держится на этом уровне уже 5 кварталов

Динамика операционной и чистой прибыли более интересна!

На фоне стабильной выручки, операционная прибыль в 4-ом квартале снизилась на 67% кв-к-кв с 34 до 11 млрд руб или 1.9 руб/акция

Как такое может быть что выручка стабильна, а операционная прибыль в 3 раза меньше?

Коммерческие расходы выросли в 1.5 раза до 17 млрд, а управленческие расходы в 2 раза до 13.6 млрд руб

Структуру этих расходов компания не раскрывает

Рост управленческих расходов это скорее всего годовые бонусы менеджменту

А вот почему так резко выросли коммерческие расходы загадка

В результате роста расходов, рентабельность снизилась до минимальных 5%

Хуже было только в тяжелом 2022 году

Будем надеяться, что в 2024 году расходы нормализуются и рентабельность и прибыль вырастет

В дополнение к операционной прибыли, менеджмент в 4-ом квартале поднял с дочек еще 33 млрд руб дивидендов

Сальдо процентов составило в 4-ом квартале 1.8 млрд руб

Суммарно дивиденды дочек сократились за год на 111 млрд с 178 до 67 млрд руб

Большая часть этого сокращения, была компенсирована ростом операционной прибыль на 100 млрд руб с 28 до 128 млрд руб

Сальдо прочих доходов/расходов составило 53 млрд руб против 0.5 млрд руб в 2022 году

Структура прочих доходов/расходов выглядит так

Обратите внимание, на 164 млрд руб доходов и 102 млрд руб расходов от продажи долей в компаниях

На сколько я понимаю, это 62 млрд руб, полученные от продажи "НЛМК-Калуга" и "Вторчермет НЛМК"

Из 128 млрд руб операционной прибыли, 67 млрд руб дивидендов и 53 млрд руб прочих доходов после уплаты налогов в чистой прибыли осталось 221 млрд руб или 37 руб/акция

Второй результат в истории, но не забывайте про разовые 62 млрд руб от продажи активов!

Если мы вычтем эти 62 млрд руб, то получим 159 млрд руб очищенной прибыли

Направив на дивиденды 25.4 руб, компания собирается выплатить 152 млрд руб

Это 69% общей чистой прибыли и 96% очищенной от разовых факторов прибыли

Могут ли быть какие-то проблемы с этой выплатой и могут ли выплатить промежуточные за 2024 год?

На счетах головной компании на конец года было 145 млрд денег и 85 млрд руб финансовых вложений

Из 85 млрд руб, 45 млрд лежало на депозитах и еще 40 млрд было выдано займами дочкам

Таким образом ликвидная часть денежной позиции составляла 185 млрд руб

С выплатой 152 млрд руб дивидендов за 2023 год проблем быть не должно

А вот на выплату промежуточных денег на конец года особо не было

Внимательный читатель глядя на график денежной позиции должен задать вопрос

Если прибыль 2022 года 192 млрд руб и прибыль 2023 года еще 221 млрд руб, то где еще 180 млрд руб???

Как пел Владимир Высоцкий "Где деньги, Зин?"

Часть дивидендов дочек в размере 33 млрд руб в 4-ом квартале еще не было получено и висело в дебиторской задолженности

Еще 23 млрд руб ушло за год на увеличение запасов

57 млрд руб направили на погашение долга перед банками

ОК, но куда делись еще ~100 млрд руб?

105 млрд руб было направлено на рекордное сокращение кредиторской задолженности

Обычно кредиторская задолженность это долги компании перед поставщиками

Но в данном случае большая часть кредиторки это был платеж НЛМК своим дочкам на 90 млрд руб за переуступку прав и обязанностей по внутригрупповым займам

Что это были за компании и зачем это было сделано не раскрывается

Но что-то подсказывает это были зарубежные дочки НЛМК

Мы пока не знаем результаты 1-го квартала, но исходя из денежной позиции и дебиторки, даже при полном отсутствии прибыли могли заплатить ~50 млрд руб или 8-9 руб/акция

Но как минимум в 1-ом квартале должны были заработать 40 млрд руб или 6-7 руб/акция прибыли

Плюс к этому могли поднять сколько-то дивидендов с дочек

Акции обрадовались объявленным дивидендам и выросли до 228 руб, что уже выше чем до начала СВО

Дивидендная доходность за 2023 год может составить 11%

Это на уровне рынка и на мой взгляд дивиденд этот уже в цене

Аналитики инвест-домов до объявления дивидендов оценивали целевую цену НЛМК от 225 до 260 руб с потенциалом 3-19%

Более значительный потенциал роста может появиться только если:

1. Прибыль 1-го квартала будет выше чем год назад

2. Компания вернется к выплате квартальных дивидендов и выплатит еще и промежуточные за 2024 год

Какова вероятность этого?

Сложно делать прогноз не имея даже операционных результатов

Деньги у НЛМК точно есть, но могут быть технические или политические мотивы не платить

Сама компания в последние годы ведет себя очень закрыто и не комментирует ни результаты ни свои планы

Нет пресс-релизов с операционными результатами

Нет пресс-релизов с финансовыми результатами

Вот как выглядит раздел для Инвесторов на сегодняшний день

А ведь до 2022 года НЛМК был ОБРАЗЦОМ по информационной открытости к своим акционерам и инвесторам!

Думаю, что основная причина текущей закрытости в том, что часть информации может быть использована против европейских и американских активов компании

На помню, что НЛМК единственная российская металлургическая компания избежавшая санкций и продолжающая поставлять слябы в Европу

Запрет на закупку российских слябов вступит в силу только 30 сентября 2024 года

Как справится с этим вызовом и куда менеджмент компании перенаправит значительные 2-2.5 млн тонн слябов пока непонятно

В Декабре Евросоюз продлил разрешение на ввоз определенных видов слябов до 2028 года

Но непонятно, сколько эти разновидности составляли от общего объема

Как и непонятно то почему Владимир Лисин предпочел перевести свой пакет 79.3% акций НЛМК с кипрского оффшора Fletcher Group в 2 оффшора в Абу Даби: Serenity II и Nebula II

Почему не в особую экономическую зону в Калининграде или на остров Русский?

Непонятно...

Особенно на фоне распоряжений Владимира Владимировича по деоффшоризации крупного российского бизнеса

Ждем 15 мая и решение акционеров по дивидендам за 2023 год

Может быть на собрании что-то расскажут про планы на будущее

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба