24 апреля 2024 | НЛМК Инвестовизация

О компании.

«Новолипецкий металлургический комбинат» является одним из лидеров мировой металлургии с полным циклом производства. Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

НЛМК – с долей около 21% является крупнейшим производителем стали в России. Входит в топ-20 глобальных металлургических компаний. Производит более 17 млн тонн стали в год. Компания имеет диверсифицированный продуктовый портфель.

Основное производство Группы расположено в России, Европе и США. Компания состоит из нескольких крупных дочек, разделенных на бизнес сегменты. При этом добычу руды и производство стали НЛМК осуществляет в регионах с низкими производственными затратами, т.е. в основном в РФ. А производство готовой продукции в непосредственной близости к потребителям. К слову, в сентябре 2023 года стало известно, что НЛМК продал свои заводы по производству сортового проката в Калужской области и на Урале Промышленно-металлургическому холдингу ориентировочно за 60 млрд ₽.

НЛМК - вертикально интегрированная компания, что позволяет иметь высокую самообеспеченность в ресурсах: 100% в железорудном сырье, 65% в электроэнергии, 100% в коксе.

Основной акционер с долей владения более 79% - Fletcher Group, бенефициаром которой является Владимир Лисин.

Евросоюз с марта 2023 года запретил поставки стали и железа из России. Но при этом НЛМК и Лисин пока избегают попадания под санкции. По информации СМИ, против санкций в отношении Лисина выступила Бельгия, где расположены два завода НЛМК. И что интересно, до 2028 года продлена отсрочка запрета на поставки в Евросоюз слябов. Таким образом, НЛМК продолжает их поставки на свои заводы в Европе.

Текущая цена акций.

После окончания мобилизации, с октября 2022 года акции НЛМК находятся в мощном восходящем тренде. За это время они взлетели более, чем в 3 раза. Причём только с начала 2024 года котировки прибавили более 27%. Технические индикаторы подошли к зоне перекупленности.

Операционные результаты.

Производство стали в мире в 2023 году не изменилось и составило 1888 млн тонн. При этом 54% всей стали произвели в Китае. Россия на 5 месте с долей 75,8 млн тонн (+5,6% г/г).

НЛМК не раскрывает последние операционные результаты. Но по данным за 9 месяцев 2022 года производство было без изменений, а продажи выросли на 4% г/г. Скорей всего, операционные показатели последних двух лет чуть хуже уровня 2021 года.

Цены на сталь.

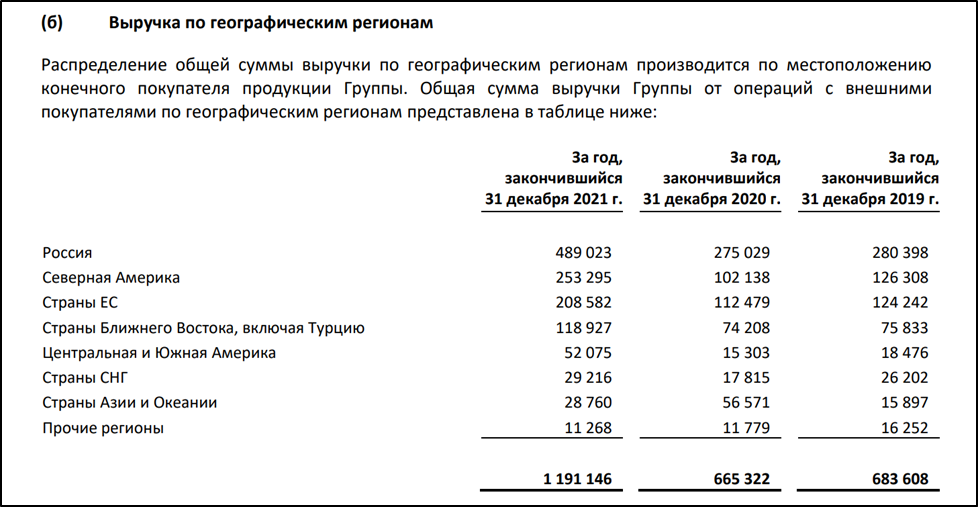

В 2021 году 41% выручки НЛМК приходился на Россию, 21% на Северную Америку, 17% на Европу, 10% на страны Ближнего Востока, включая Турцию. На остальные регионы около 11% продаж. Текущее распределение выручки по регионам НЛМК не публикует, но очевидно, что это по-прежнему глобальная компания, осуществляющая продажи по всему миру.

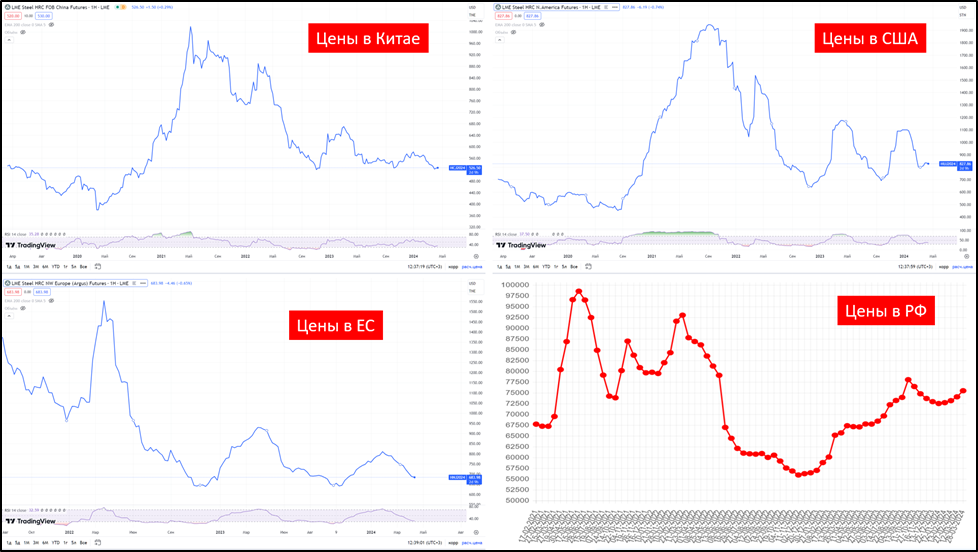

Цены на сталь во всём мире имеют схожую динамику. С максимумов 2021 года цены на стальные фьючерсы упали ориентировочно в два раза. Но последний год они находятся в боковике.

На российском рынке, цены на металлопродукцию после спада второй половины 2022 года постепенно восстанавливаются.

Финансовые результаты.

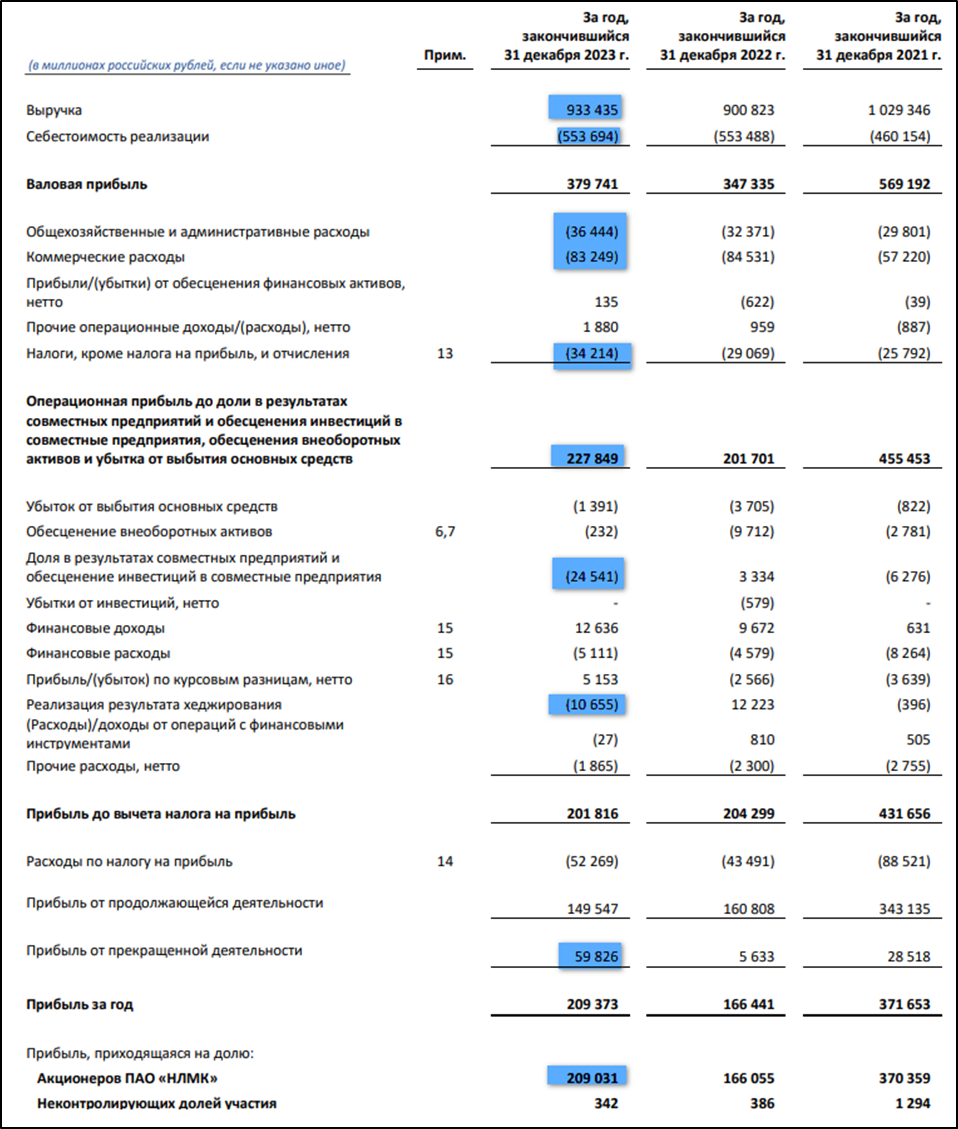

Результаты за 2023 год:

Выручка 933,4 млрд (+4% г/г);

Себестоимость 553,7 млрд (+0% г/г);

Суммарные общехозяйственные, административные и коммерческие 120 млрд (+20% г/г);

Операционная прибыль 228 млрд (+13% г/г);

Убыток от результата совместных предприятий 24,5 млрд (а в 2022г +3,3 млрд);

Финансовые доходы-расходы 7,5 млрд (+50% г/г);

Хеджирование -10,6 млрд (а в 2022г +12,2 млрд);

Чистая прибыль (ЧП) 209 млрд (+26% г/г). Но из них 60 млрд – это прибыль от прекращенной деятельности, вероятно имеются в виду проданные сортовые активы.

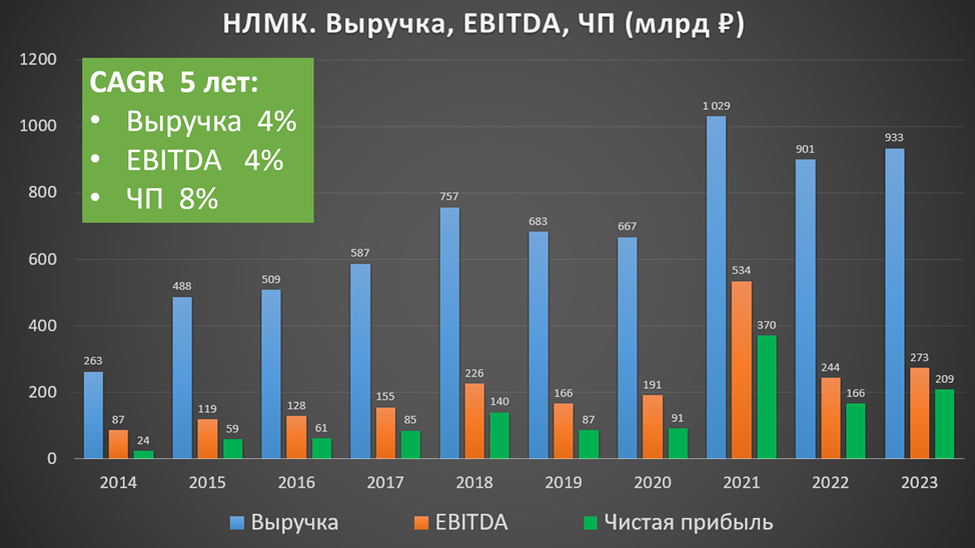

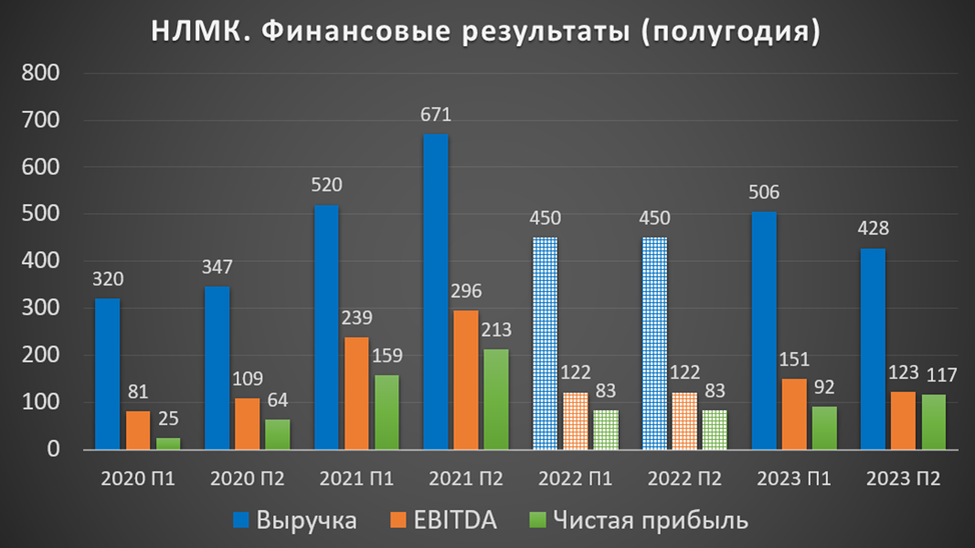

На годовом горизонте видно, что прошлый год по финансовым результатам уступает только 2021 году, когда цены на сталь были рекордными.

На диаграмме в разрезе полугодий видим, что второе полугодие 2023 года хуже в части выручки и EBITDA относительно первого. Вероятно, продажи были ниже, а дисконты выше. Но несмотря на это ЧП подросла в основном за счёт прибыли от прекращенной деятельности.

Баланс.

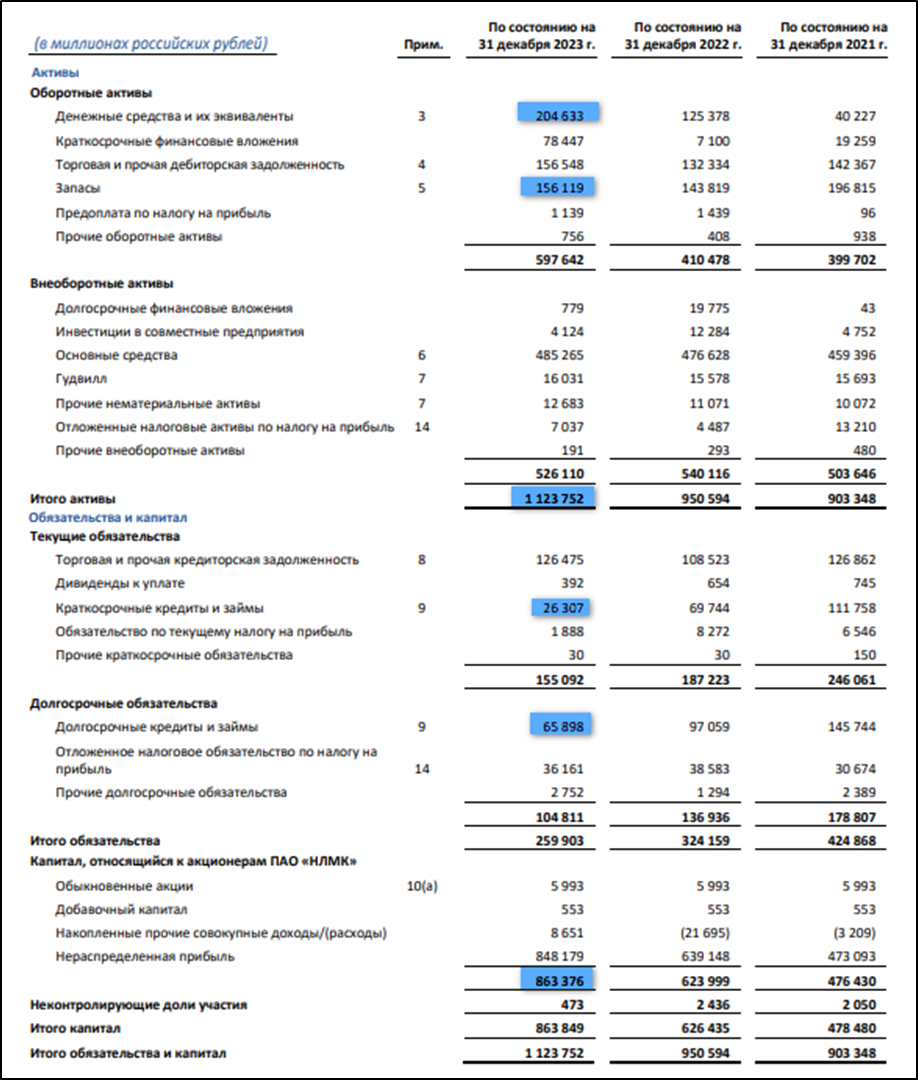

Чистые активы 863 млрд (+38% г/г). Т.е. на такую сумму активы превышают обязательства.

Запасы 156 (+8% г/г). Больших проблем с продажами нет.

Денежные средства 204 млрд (+63% г/г).

Суммарные кредиты и займы 92 млрд (-45% г/г). Практически весь долг номинирован в долларах и евро.

Таким образом, чистый долг впервые за много лет стал отрицательным: -112 млрд. Это говорит об отличной финансовой устойчивости и возможности выплатить высокие дивиденды.

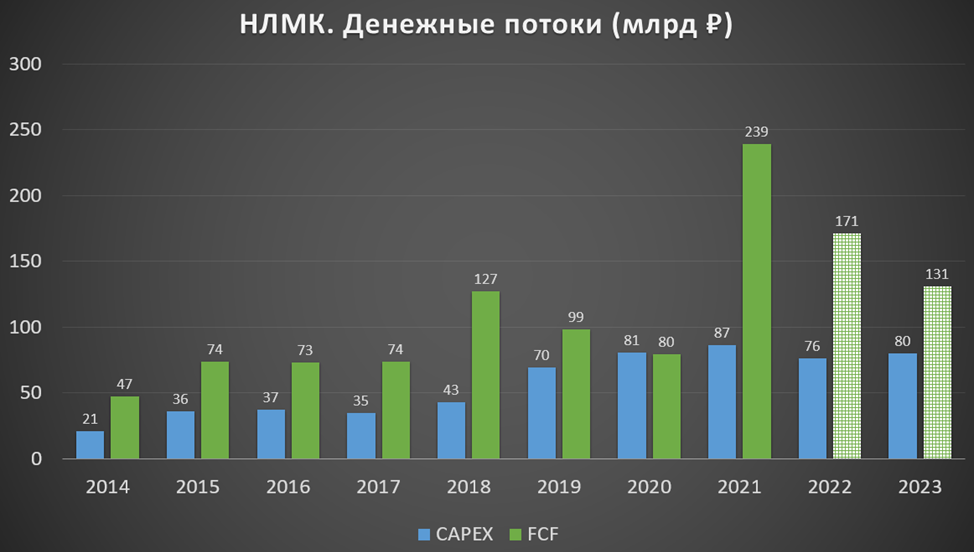

Денежные потоки.

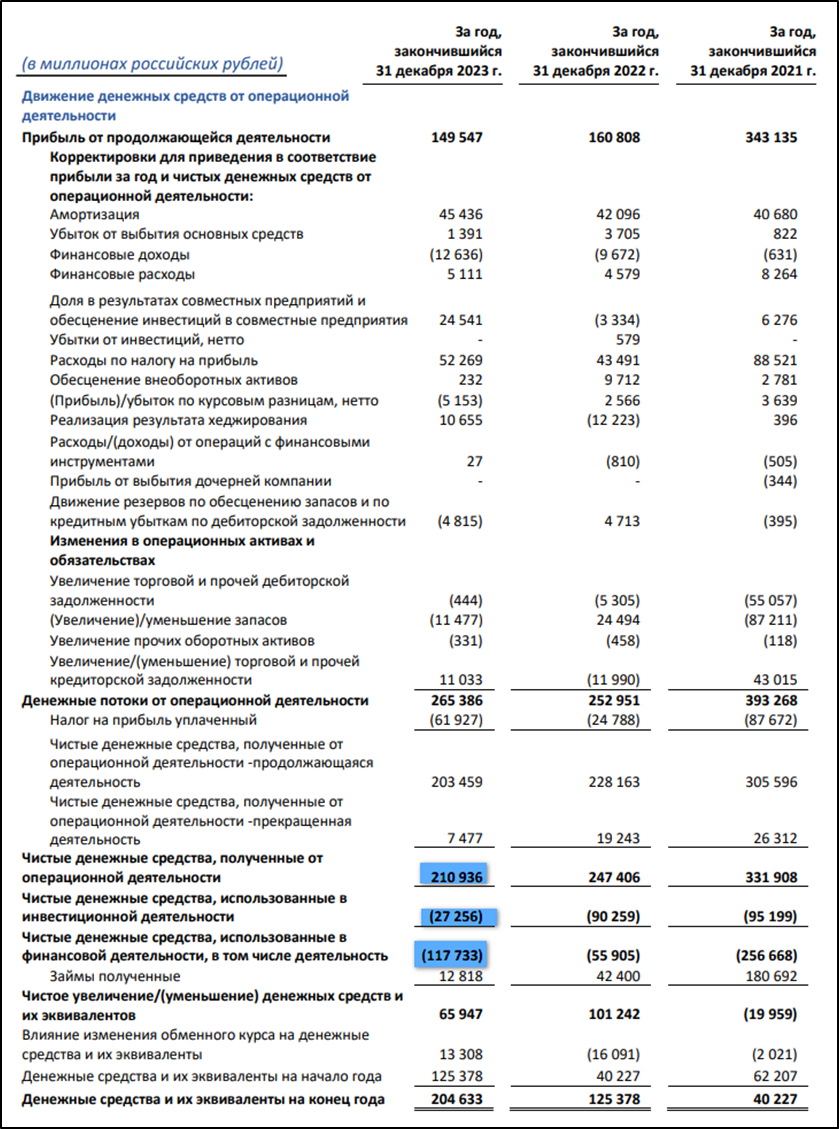

операционная деятельность 211 млрд (-15% г/г). Именно столько денег поступило в компанию за год. Причина снижения – более высокие выплаты по налогу на прибыль.

инвестиционная деятельность -27 млрд (-70% г/г). Отдельно в отчете указано, что капитальные затраты составили 80 млрд.

финансовая деятельность -118 млрд (+111% г/г). Это отражение сокращения долговой нагрузки.

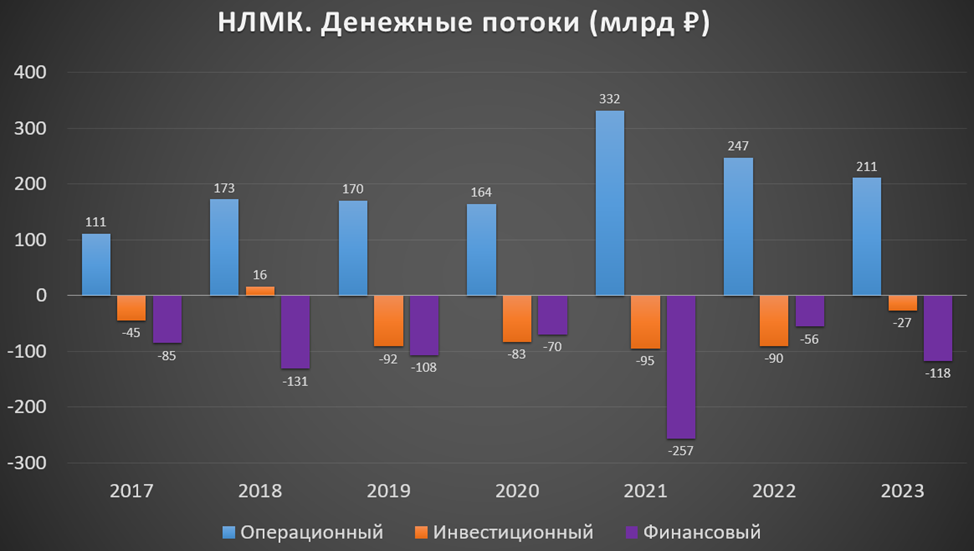

Из диаграммы видно, что операционный поток в прошлом году оказался слабее, чем в предыдущие два года, но всё же лучше, чем до 2020 года.

В итоге, свободный денежный поток, который важен при определении дивидендов, составил ориентировочно 131 млрд за год. Результат также хуже, чем в предыдущие два года.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

Последний раз НЛМК выплачивал дивиденды за 9 месяцев 2021 года. И вот 10.04.24 Совет директоров рекомендовал выплатить 25,43₽. Это 11% доходности к текущей цене акции. Собрание акционеров, которое должно утвердить дивиденды, состоится 14 мая. А дата отсечки 27 мая.

В случае одобрения акционерами, НЛМК отправит на дивиденды более 152 млрд, что составляет 116% от свободного денежного потока и 73% от чистой прибыли.

Перспективы.

У НЛМК была стратегия до 2022 года. Целевой структурный эффект от реализации должен был дать прибавку на 1,25 млрд $ к EBITDA относительно 2018 года. Но из-за текущего геополитического кризиса, очевидно, что эту цель не удалось достигнуть. Хотя с другой стороны, в 2021 году благодаря высоким ценам, эта планка была взята.

Среди основных целей были: повышение операционной эффективности, глобальное лидерство по себестоимости, рост самообеспеченности электроэнергией, снижение потребления угля, рост продажи продукции, в том числе премиальной. К сожалению, сейчас компания не раскрывает информацию о текущем статусе и обновлении стратегии.

Риски.

Возможное снижение цен на металлопродукцию.

Пошлины и налоговые риски. Минимум до конца 2024 года действуют новые экспортные пошлины на широкий перечень товаров с привязкой к курсу рубля, в частности, это касается металлургов.

Разбирательства с ФАС. В 2022 году Федеральная антимонопольная служба признала металлургов, в том числе НЛМК, виновными в завышении цен. Но 20.03.24 суд приостановил спор по заявлению НЛМК. Причины остановки пока не сообщаются. Ориентировочный штраф может составить 9 млрд ₽.

Санкции. У НЛМК много активов на западе. Поэтому у этой компании наиболее высокие санкционные риски среди всех металлургов. В худшем случае могут изъять все активы в Европе и США.

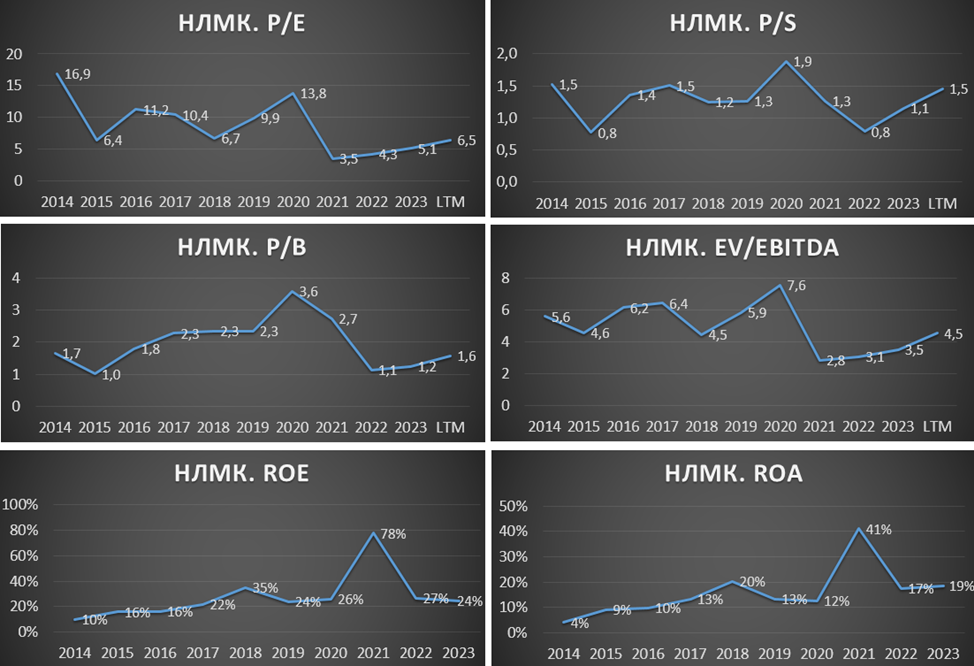

Мультипликаторы.

По мультипликаторам компания оценена средне:

Текущая цена акции = 226 ₽; капитализация = 1350 млрд ₽;

EV/EBITDA = 4,5;

P/E = 6,5; P/S = 1,5; P/B = 1,6

Рентаб. EBITDA 29%; ROE = 24%; ROA = 19%

НЛМК по мультипликаторам оценивается чуть дешевле Северстали. Но существенно дороже ММК.

Выводы.

НЛМК - крупнейший производитель стали в России. И один из лидеров мировой металлургии. У компании есть активы в разных странах, в том числе США и Европе.

Компания не раскрывает операционные результаты последние полтора года. Мировые цены на сталь снизились с максимумов 2021 года почти в два раза.

Финансовые результаты 2023 года достаточно высокие и уступают только 2021 году. Но при этом второе полугодие оказалось слабее первого. У НЛМК отрицательный чистый долг, что говорит об отличной финансовой устойчивости. Свободный денежный поток самый низкий за последние 3 года.

Дивидендная доходность за прошлый год составляет примерно 11%. Среди рисков: санкции, снижение цен на металлопродукцию, рост налогов и пошлин. По мультипликаторам компания оценена средне. Справедливая цена акций 200₽.

Мои сделки.

В августе 2023 года я продал акции НЛМК с прибылью. С тех пор пока не инвестировал в эту компанию в первую очередь по причине более высоких санкционных рисков, чем у остальных металлургов. На данный момент держу позицию по ММК.

«Новолипецкий металлургический комбинат» является одним из лидеров мировой металлургии с полным циклом производства. Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

НЛМК – с долей около 21% является крупнейшим производителем стали в России. Входит в топ-20 глобальных металлургических компаний. Производит более 17 млн тонн стали в год. Компания имеет диверсифицированный продуктовый портфель.

Основное производство Группы расположено в России, Европе и США. Компания состоит из нескольких крупных дочек, разделенных на бизнес сегменты. При этом добычу руды и производство стали НЛМК осуществляет в регионах с низкими производственными затратами, т.е. в основном в РФ. А производство готовой продукции в непосредственной близости к потребителям. К слову, в сентябре 2023 года стало известно, что НЛМК продал свои заводы по производству сортового проката в Калужской области и на Урале Промышленно-металлургическому холдингу ориентировочно за 60 млрд ₽.

НЛМК - вертикально интегрированная компания, что позволяет иметь высокую самообеспеченность в ресурсах: 100% в железорудном сырье, 65% в электроэнергии, 100% в коксе.

Основной акционер с долей владения более 79% - Fletcher Group, бенефициаром которой является Владимир Лисин.

Евросоюз с марта 2023 года запретил поставки стали и железа из России. Но при этом НЛМК и Лисин пока избегают попадания под санкции. По информации СМИ, против санкций в отношении Лисина выступила Бельгия, где расположены два завода НЛМК. И что интересно, до 2028 года продлена отсрочка запрета на поставки в Евросоюз слябов. Таким образом, НЛМК продолжает их поставки на свои заводы в Европе.

Текущая цена акций.

После окончания мобилизации, с октября 2022 года акции НЛМК находятся в мощном восходящем тренде. За это время они взлетели более, чем в 3 раза. Причём только с начала 2024 года котировки прибавили более 27%. Технические индикаторы подошли к зоне перекупленности.

Операционные результаты.

Производство стали в мире в 2023 году не изменилось и составило 1888 млн тонн. При этом 54% всей стали произвели в Китае. Россия на 5 месте с долей 75,8 млн тонн (+5,6% г/г).

НЛМК не раскрывает последние операционные результаты. Но по данным за 9 месяцев 2022 года производство было без изменений, а продажи выросли на 4% г/г. Скорей всего, операционные показатели последних двух лет чуть хуже уровня 2021 года.

Цены на сталь.

В 2021 году 41% выручки НЛМК приходился на Россию, 21% на Северную Америку, 17% на Европу, 10% на страны Ближнего Востока, включая Турцию. На остальные регионы около 11% продаж. Текущее распределение выручки по регионам НЛМК не публикует, но очевидно, что это по-прежнему глобальная компания, осуществляющая продажи по всему миру.

Цены на сталь во всём мире имеют схожую динамику. С максимумов 2021 года цены на стальные фьючерсы упали ориентировочно в два раза. Но последний год они находятся в боковике.

На российском рынке, цены на металлопродукцию после спада второй половины 2022 года постепенно восстанавливаются.

Финансовые результаты.

Результаты за 2023 год:

Выручка 933,4 млрд (+4% г/г);

Себестоимость 553,7 млрд (+0% г/г);

Суммарные общехозяйственные, административные и коммерческие 120 млрд (+20% г/г);

Операционная прибыль 228 млрд (+13% г/г);

Убыток от результата совместных предприятий 24,5 млрд (а в 2022г +3,3 млрд);

Финансовые доходы-расходы 7,5 млрд (+50% г/г);

Хеджирование -10,6 млрд (а в 2022г +12,2 млрд);

Чистая прибыль (ЧП) 209 млрд (+26% г/г). Но из них 60 млрд – это прибыль от прекращенной деятельности, вероятно имеются в виду проданные сортовые активы.

На годовом горизонте видно, что прошлый год по финансовым результатам уступает только 2021 году, когда цены на сталь были рекордными.

На диаграмме в разрезе полугодий видим, что второе полугодие 2023 года хуже в части выручки и EBITDA относительно первого. Вероятно, продажи были ниже, а дисконты выше. Но несмотря на это ЧП подросла в основном за счёт прибыли от прекращенной деятельности.

Баланс.

Чистые активы 863 млрд (+38% г/г). Т.е. на такую сумму активы превышают обязательства.

Запасы 156 (+8% г/г). Больших проблем с продажами нет.

Денежные средства 204 млрд (+63% г/г).

Суммарные кредиты и займы 92 млрд (-45% г/г). Практически весь долг номинирован в долларах и евро.

Таким образом, чистый долг впервые за много лет стал отрицательным: -112 млрд. Это говорит об отличной финансовой устойчивости и возможности выплатить высокие дивиденды.

Денежные потоки.

операционная деятельность 211 млрд (-15% г/г). Именно столько денег поступило в компанию за год. Причина снижения – более высокие выплаты по налогу на прибыль.

инвестиционная деятельность -27 млрд (-70% г/г). Отдельно в отчете указано, что капитальные затраты составили 80 млрд.

финансовая деятельность -118 млрд (+111% г/г). Это отражение сокращения долговой нагрузки.

Из диаграммы видно, что операционный поток в прошлом году оказался слабее, чем в предыдущие два года, но всё же лучше, чем до 2020 года.

В итоге, свободный денежный поток, который важен при определении дивидендов, составил ориентировочно 131 млрд за год. Результат также хуже, чем в предыдущие два года.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

Последний раз НЛМК выплачивал дивиденды за 9 месяцев 2021 года. И вот 10.04.24 Совет директоров рекомендовал выплатить 25,43₽. Это 11% доходности к текущей цене акции. Собрание акционеров, которое должно утвердить дивиденды, состоится 14 мая. А дата отсечки 27 мая.

В случае одобрения акционерами, НЛМК отправит на дивиденды более 152 млрд, что составляет 116% от свободного денежного потока и 73% от чистой прибыли.

Перспективы.

У НЛМК была стратегия до 2022 года. Целевой структурный эффект от реализации должен был дать прибавку на 1,25 млрд $ к EBITDA относительно 2018 года. Но из-за текущего геополитического кризиса, очевидно, что эту цель не удалось достигнуть. Хотя с другой стороны, в 2021 году благодаря высоким ценам, эта планка была взята.

Среди основных целей были: повышение операционной эффективности, глобальное лидерство по себестоимости, рост самообеспеченности электроэнергией, снижение потребления угля, рост продажи продукции, в том числе премиальной. К сожалению, сейчас компания не раскрывает информацию о текущем статусе и обновлении стратегии.

Риски.

Возможное снижение цен на металлопродукцию.

Пошлины и налоговые риски. Минимум до конца 2024 года действуют новые экспортные пошлины на широкий перечень товаров с привязкой к курсу рубля, в частности, это касается металлургов.

Разбирательства с ФАС. В 2022 году Федеральная антимонопольная служба признала металлургов, в том числе НЛМК, виновными в завышении цен. Но 20.03.24 суд приостановил спор по заявлению НЛМК. Причины остановки пока не сообщаются. Ориентировочный штраф может составить 9 млрд ₽.

Санкции. У НЛМК много активов на западе. Поэтому у этой компании наиболее высокие санкционные риски среди всех металлургов. В худшем случае могут изъять все активы в Европе и США.

Мультипликаторы.

По мультипликаторам компания оценена средне:

Текущая цена акции = 226 ₽; капитализация = 1350 млрд ₽;

EV/EBITDA = 4,5;

P/E = 6,5; P/S = 1,5; P/B = 1,6

Рентаб. EBITDA 29%; ROE = 24%; ROA = 19%

НЛМК по мультипликаторам оценивается чуть дешевле Северстали. Но существенно дороже ММК.

Выводы.

НЛМК - крупнейший производитель стали в России. И один из лидеров мировой металлургии. У компании есть активы в разных странах, в том числе США и Европе.

Компания не раскрывает операционные результаты последние полтора года. Мировые цены на сталь снизились с максимумов 2021 года почти в два раза.

Финансовые результаты 2023 года достаточно высокие и уступают только 2021 году. Но при этом второе полугодие оказалось слабее первого. У НЛМК отрицательный чистый долг, что говорит об отличной финансовой устойчивости. Свободный денежный поток самый низкий за последние 3 года.

Дивидендная доходность за прошлый год составляет примерно 11%. Среди рисков: санкции, снижение цен на металлопродукцию, рост налогов и пошлин. По мультипликаторам компания оценена средне. Справедливая цена акций 200₽.

Мои сделки.

В августе 2023 года я продал акции НЛМК с прибылью. С тех пор пока не инвестировал в эту компанию в первую очередь по причине более высоких санкционных рисков, чем у остальных металлургов. На данный момент держу позицию по ММК.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба