24 апреля 2024 года погашается выпуск ОФЗ серии 24021 с переменным купоном на 300 млрд руб. Поскольку Минфин по-прежнему не расположен предлагать флоатеры на аукционах, реинвестирование средств на вторичном рынке, по-видимому, становится приоритетным. Среди ОФЗ с переменной ставкой купона мы выделяем выпуск серии 29014.

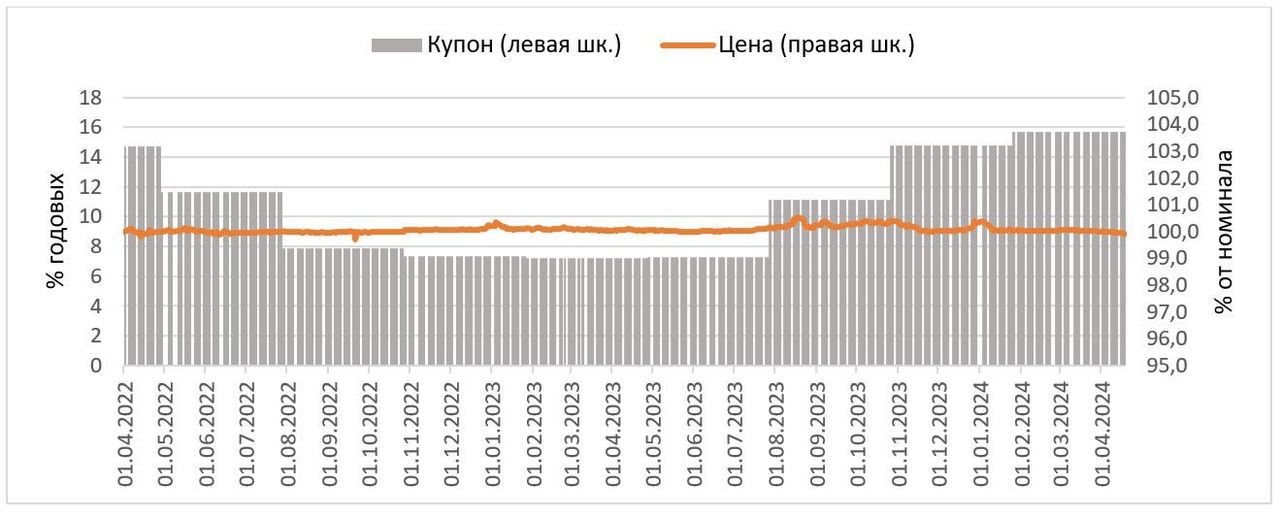

С момента нашего покрытия по выпуску ОФЗ серии 24021 (апрель 2021 года) он прекрасно справился с функцией защиты от процентного риска. Напомним, что у флоатеров ставка купона пересчитывается с определенной периодичностью вслед за динамикой процентных ставок в экономике. В результате цена такой облигации практически не отклоняется от своего номинала даже в периоды турбулентности на рынке. В этом и состоит защитный характер данного инструмента: инвестор получает купоны по рыночным ставкам, при этом биржевая стоимость его облигации остается практически неизменной. По сути, флоатер позволяет инвестору вообще не думать о том, куда и с какой скоростью пойдут процентные ставки.

В то же время вплоть до середины прошлого года на рынке практически отсутствовали ликвидные флоатеры, кроме ОФЗ. Впрочем, даже простая привязка (без премии) к ставкам денежного рынка обеспечивала вполне конкурентоспособный уровень дохода.

Динамика цены и ставки купона по выпуску ОФЗ серии 24021

Отметим безальтернативность флоатеров в условиях динамично растущих ставок. Так, в 2023 году ключевая ставка была повышена с 7,5% до 16,0%, в результате чего индекс полного дохода ОФЗ с фиксированными купонами (RGBITR) снижается относительно показателя годичной давности на 3,05%. Иными словами, даже купоны не смогли компенсировать снижение цен таких облигаций из-за роста ставок. В то время как из-за отсутствия негативной переоценки флоатеры премировали своих держателей положительным доходом, в частности принимая во внимание, что ставки купонов по ним уже с осени прошлого года находятся на двузначных уровнях.

Однако всё рано или поздно заканчивается, и «золотой период» флоатеров, видимо, близок к своему завершению. Это суждение основано на том, что ключевая ставка находится на пике. Тем не менее мы все-таки не спешили бы сбрасывать со счетов облигации с переменной ставкой купона. Дело в том, что ЦБ явно не намерен быстро и резко смягчать ДКП. Плавность траектории снижения ключевой ставки поддержит доходность флоатеров на повышенном и конкурентоспособном уровне, обеспечивая при этом защиту от процентного риска.

24 апреля 2024 года погашается выпуск ОФЗ-ПК (ПК — переменный купон) серии 24021 объемом 300 млрд руб. Судя по риторике представителей Минфина и плану заимствований на II квартал, размещение нового выпуска с переменным купоном не является приоритетным. Это связано с высокой стоимостью обслуживания флоатеров в текущих условиях повышенных ставок. Хотя их доля в общем объеме сегмента чуть больше трети, купонные платежи по флоатерам составляют сейчас, по нашей оценке, 57% общего объема процентных платежей по рублевым гособлигациям.

В результате тем инвесторам, которые хотели бы сохранить экспозицию на переменный купон, приходится обращать свой взор на вторичный рынок. Надо сказать, что биржевая ликвидность ОФЗ-флоатеров отнюдь не поражает воображения. Один из самых ликвидных — выпуск серии 29014 с погашением в марте 2026 года. Отметим, что погашающаяся серия 24021 тоже относится к числу очень ликвидных ОФЗ с объемом биржевых торгов в несколько сот миллионов рублей в день.

Самые ликвидные ОФЗ с переменной ставкой купона

Кроме того, выпуск серии 29014 интересен тем обстоятельством, что он достаточно короткий — погашается в марте 2026 года. Этот выпуск является самым краткосрочным среди так называемых «новых» серий, размещение которых Минфин начал в конце 2019 года (по этим бумагам в качестве ежеквартального купона выплачивается средняя ставка RUONIA за соответствующий купонный период с 7-дневным лагом).

Срочность бумаги важна потому, что, как мы отмечали выше, «век» облигаций-флоатеров не то чтобы недолгий (актуальность хеджа от процентного риска сохраняется всегда), но денежный поток по ним зависит от уровня рыночных ставок. А они — волатильны. И если, например, базироваться на текущих прогнозах Банка России по ключевой ставке, то уровень купона по флоатерам снизится в перспективе года-двух как минимум в два раза. Это может повлиять на степень интереса рынка к данным инвестинструментам и ухудшить их биржевую ликвидность. Как представляется, довольно близкая дата погашения выпуска серии 29014 по крайней мере частично снимает этот риск.

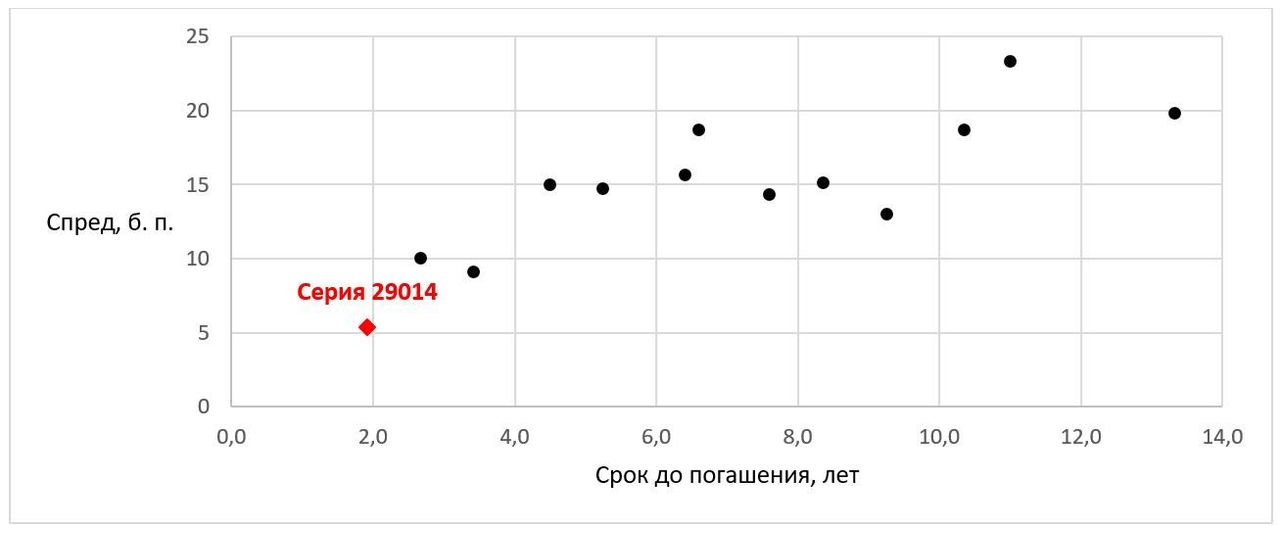

Как видно на графике ниже, срочность бумаги премируется размером спреда к референтной ставке (RUONIA). Очевидно, что у достаточно короткого выпуска серии 29014 данная премия минимальна. Впрочем, на размер премии в определенной мере влияет и ликвидность (как мы отмечали выше, в целом биржевая ликвидность сегмента ОФЗ-флоатеров оставляет желать лучшего).

Премия к RUONIA в сегменте ОФЗ-флоатеров

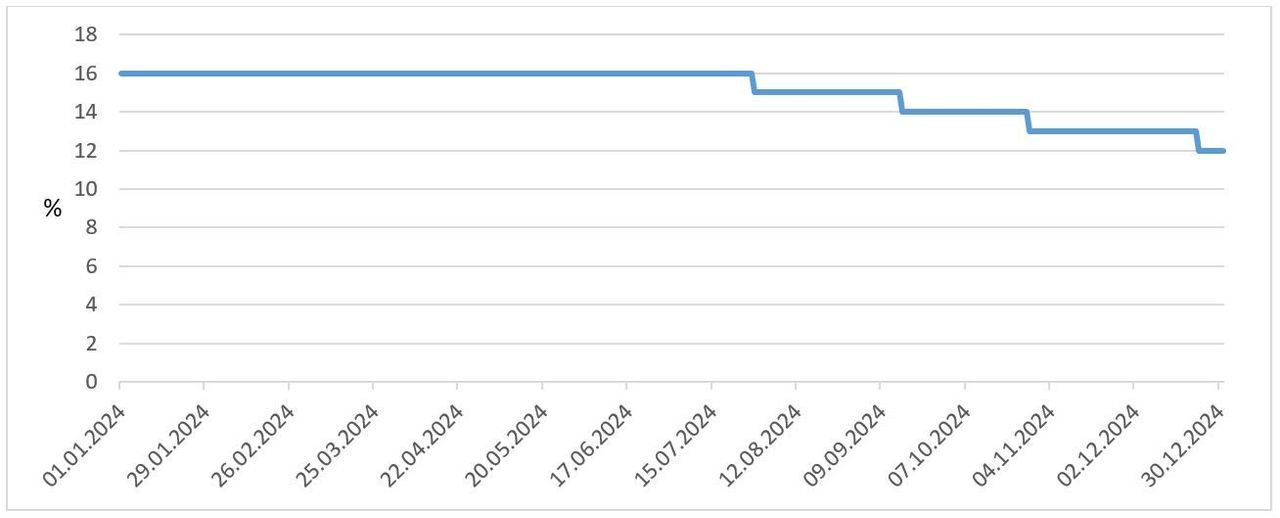

На какую же доходность можно рассчитывать, открывая позицию в ОФЗ-ПК серии 29014? Для расчета денежного потока и в конечном счете доходности необходим прогноз по траектории ставки RUONIA, которая и определяет уровень купона по выпуску. Поскольку данная ставка жестко привязана к ключевой (корреляция между ними составляет почти 100%), нам нужен прогноз по ключевой ставке Банка России.

Последний по времени прогноз регулятора предполагает, что ставка на конец 2024 года может оказаться в довольно широком диапазоне 10–15%. Поэтому мы решили ограничиться инвестиционным горизонтом в один год: прогноз на более отдаленную перспективу, на наш взгляд, носит в значительной мере условный характер.

Прогноз ФГ «Финам» по ключевой ставке

Отметим, что, когда берется период, отличный от срока погашения, проблемой при расчете доходности облигации является неопределенность относительно цены выхода (при погашении ею выступает номинал). Впрочем, как раз для облигации с переменной ставкой купона эта неопределенность минимальна: из-за встроенного механизма пересчета купона цена облигации-флоатера практически не отклоняется от номинала даже в периоды высокой турбулентности на рынке.

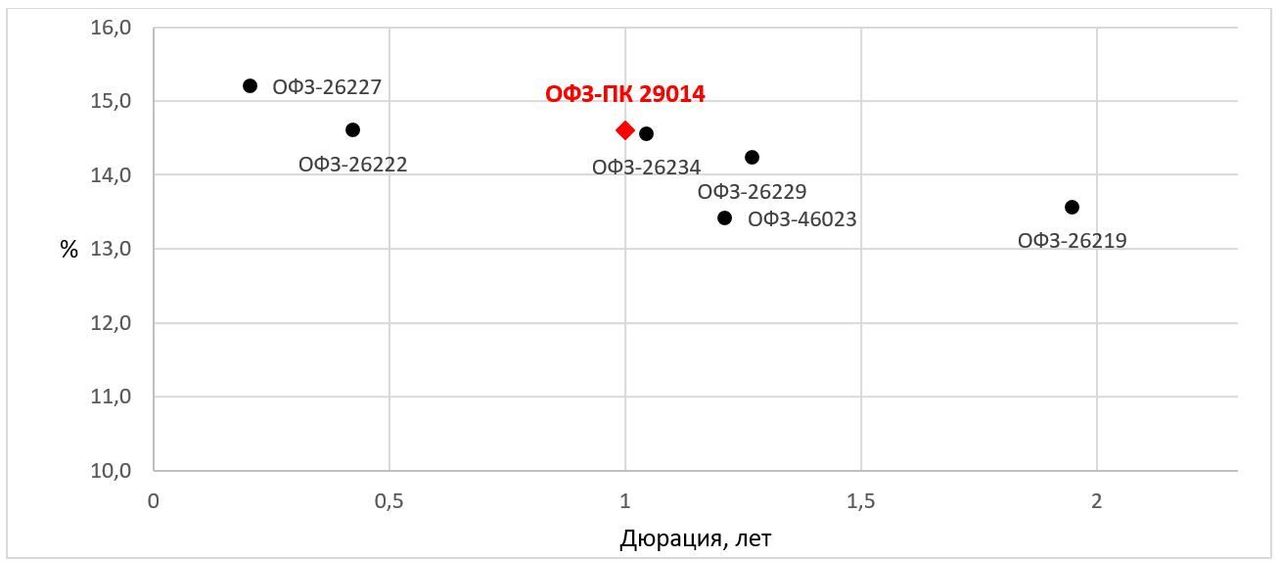

Если базироваться на нашем прогнозе по траектории ключевой ставки, то инвестирование в ОФЗ серии 29014 на горизонте ближайших 12 месяцев принесет доходность 14,6%. Это не предполагает какого-либо дисконта в доходности к безрисковой кривой, т. е. стоимость страховки от процентного риска для инвесторов равна нулю.

Серия 29014 на фоне ОФЗ с фиксированными купонами

Отметим важный момент: в текущих условиях, чем короче горизонт инвестирования, тем выше сравнительная привлекательность флоатеров. Дело в том, что даже если ЦБ начнет снижать ключевую ставку, скажем, в июне 2024 года, то данная понижающаяся ставка из-за временного лага все равно будет не сразу транслироваться в уровень купона флоатеров (не говоря уже о том, что мы не ждем особой резвости от регулятора в деле снижения ставки в ближайшие месяцы). Цена же этих бумаг, напомним, практически не отклоняется от своего номинала. В результате, как видно в таблице ниже, с точки зрения текущей доходности (отношения купона к рыночной цене) флоатеры (в частности, выпуск 29014) сейчас вне конкуренции.

Текущая доходность ОФЗ

Таким образом, выпуск серии 29014 представляется нам достойной заменой погашающемуся ОФЗ-флоатеру серии 24021. Во-первых, он ликвиден, а во-вторых, срок до его погашения видится оптимальным с точки зрения перспектив ДКП. Принимая во внимание наши ожидания по доходу, мы присваиваем рейтинг «Покупать» выпуску ОФЗ-ПК серии 29014 с погашением в марте 2026 года.

С момента нашего покрытия по выпуску ОФЗ серии 24021 (апрель 2021 года) он прекрасно справился с функцией защиты от процентного риска. Напомним, что у флоатеров ставка купона пересчитывается с определенной периодичностью вслед за динамикой процентных ставок в экономике. В результате цена такой облигации практически не отклоняется от своего номинала даже в периоды турбулентности на рынке. В этом и состоит защитный характер данного инструмента: инвестор получает купоны по рыночным ставкам, при этом биржевая стоимость его облигации остается практически неизменной. По сути, флоатер позволяет инвестору вообще не думать о том, куда и с какой скоростью пойдут процентные ставки.

В то же время вплоть до середины прошлого года на рынке практически отсутствовали ликвидные флоатеры, кроме ОФЗ. Впрочем, даже простая привязка (без премии) к ставкам денежного рынка обеспечивала вполне конкурентоспособный уровень дохода.

Динамика цены и ставки купона по выпуску ОФЗ серии 24021

Отметим безальтернативность флоатеров в условиях динамично растущих ставок. Так, в 2023 году ключевая ставка была повышена с 7,5% до 16,0%, в результате чего индекс полного дохода ОФЗ с фиксированными купонами (RGBITR) снижается относительно показателя годичной давности на 3,05%. Иными словами, даже купоны не смогли компенсировать снижение цен таких облигаций из-за роста ставок. В то время как из-за отсутствия негативной переоценки флоатеры премировали своих держателей положительным доходом, в частности принимая во внимание, что ставки купонов по ним уже с осени прошлого года находятся на двузначных уровнях.

Однако всё рано или поздно заканчивается, и «золотой период» флоатеров, видимо, близок к своему завершению. Это суждение основано на том, что ключевая ставка находится на пике. Тем не менее мы все-таки не спешили бы сбрасывать со счетов облигации с переменной ставкой купона. Дело в том, что ЦБ явно не намерен быстро и резко смягчать ДКП. Плавность траектории снижения ключевой ставки поддержит доходность флоатеров на повышенном и конкурентоспособном уровне, обеспечивая при этом защиту от процентного риска.

24 апреля 2024 года погашается выпуск ОФЗ-ПК (ПК — переменный купон) серии 24021 объемом 300 млрд руб. Судя по риторике представителей Минфина и плану заимствований на II квартал, размещение нового выпуска с переменным купоном не является приоритетным. Это связано с высокой стоимостью обслуживания флоатеров в текущих условиях повышенных ставок. Хотя их доля в общем объеме сегмента чуть больше трети, купонные платежи по флоатерам составляют сейчас, по нашей оценке, 57% общего объема процентных платежей по рублевым гособлигациям.

В результате тем инвесторам, которые хотели бы сохранить экспозицию на переменный купон, приходится обращать свой взор на вторичный рынок. Надо сказать, что биржевая ликвидность ОФЗ-флоатеров отнюдь не поражает воображения. Один из самых ликвидных — выпуск серии 29014 с погашением в марте 2026 года. Отметим, что погашающаяся серия 24021 тоже относится к числу очень ликвидных ОФЗ с объемом биржевых торгов в несколько сот миллионов рублей в день.

Самые ликвидные ОФЗ с переменной ставкой купона

Кроме того, выпуск серии 29014 интересен тем обстоятельством, что он достаточно короткий — погашается в марте 2026 года. Этот выпуск является самым краткосрочным среди так называемых «новых» серий, размещение которых Минфин начал в конце 2019 года (по этим бумагам в качестве ежеквартального купона выплачивается средняя ставка RUONIA за соответствующий купонный период с 7-дневным лагом).

Срочность бумаги важна потому, что, как мы отмечали выше, «век» облигаций-флоатеров не то чтобы недолгий (актуальность хеджа от процентного риска сохраняется всегда), но денежный поток по ним зависит от уровня рыночных ставок. А они — волатильны. И если, например, базироваться на текущих прогнозах Банка России по ключевой ставке, то уровень купона по флоатерам снизится в перспективе года-двух как минимум в два раза. Это может повлиять на степень интереса рынка к данным инвестинструментам и ухудшить их биржевую ликвидность. Как представляется, довольно близкая дата погашения выпуска серии 29014 по крайней мере частично снимает этот риск.

Как видно на графике ниже, срочность бумаги премируется размером спреда к референтной ставке (RUONIA). Очевидно, что у достаточно короткого выпуска серии 29014 данная премия минимальна. Впрочем, на размер премии в определенной мере влияет и ликвидность (как мы отмечали выше, в целом биржевая ликвидность сегмента ОФЗ-флоатеров оставляет желать лучшего).

Премия к RUONIA в сегменте ОФЗ-флоатеров

На какую же доходность можно рассчитывать, открывая позицию в ОФЗ-ПК серии 29014? Для расчета денежного потока и в конечном счете доходности необходим прогноз по траектории ставки RUONIA, которая и определяет уровень купона по выпуску. Поскольку данная ставка жестко привязана к ключевой (корреляция между ними составляет почти 100%), нам нужен прогноз по ключевой ставке Банка России.

Последний по времени прогноз регулятора предполагает, что ставка на конец 2024 года может оказаться в довольно широком диапазоне 10–15%. Поэтому мы решили ограничиться инвестиционным горизонтом в один год: прогноз на более отдаленную перспективу, на наш взгляд, носит в значительной мере условный характер.

Прогноз ФГ «Финам» по ключевой ставке

Отметим, что, когда берется период, отличный от срока погашения, проблемой при расчете доходности облигации является неопределенность относительно цены выхода (при погашении ею выступает номинал). Впрочем, как раз для облигации с переменной ставкой купона эта неопределенность минимальна: из-за встроенного механизма пересчета купона цена облигации-флоатера практически не отклоняется от номинала даже в периоды высокой турбулентности на рынке.

Если базироваться на нашем прогнозе по траектории ключевой ставки, то инвестирование в ОФЗ серии 29014 на горизонте ближайших 12 месяцев принесет доходность 14,6%. Это не предполагает какого-либо дисконта в доходности к безрисковой кривой, т. е. стоимость страховки от процентного риска для инвесторов равна нулю.

Серия 29014 на фоне ОФЗ с фиксированными купонами

Отметим важный момент: в текущих условиях, чем короче горизонт инвестирования, тем выше сравнительная привлекательность флоатеров. Дело в том, что даже если ЦБ начнет снижать ключевую ставку, скажем, в июне 2024 года, то данная понижающаяся ставка из-за временного лага все равно будет не сразу транслироваться в уровень купона флоатеров (не говоря уже о том, что мы не ждем особой резвости от регулятора в деле снижения ставки в ближайшие месяцы). Цена же этих бумаг, напомним, практически не отклоняется от своего номинала. В результате, как видно в таблице ниже, с точки зрения текущей доходности (отношения купона к рыночной цене) флоатеры (в частности, выпуск 29014) сейчас вне конкуренции.

Текущая доходность ОФЗ

Таким образом, выпуск серии 29014 представляется нам достойной заменой погашающемуся ОФЗ-флоатеру серии 24021. Во-первых, он ликвиден, а во-вторых, срок до его погашения видится оптимальным с точки зрения перспектив ДКП. Принимая во внимание наши ожидания по доходу, мы присваиваем рейтинг «Покупать» выпуску ОФЗ-ПК серии 29014 с погашением в марте 2026 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба