25 апреля 2024 | Газпром нефть TAUREN

▫️Капитализация: 3,6 трлн / 761₽ за акцию

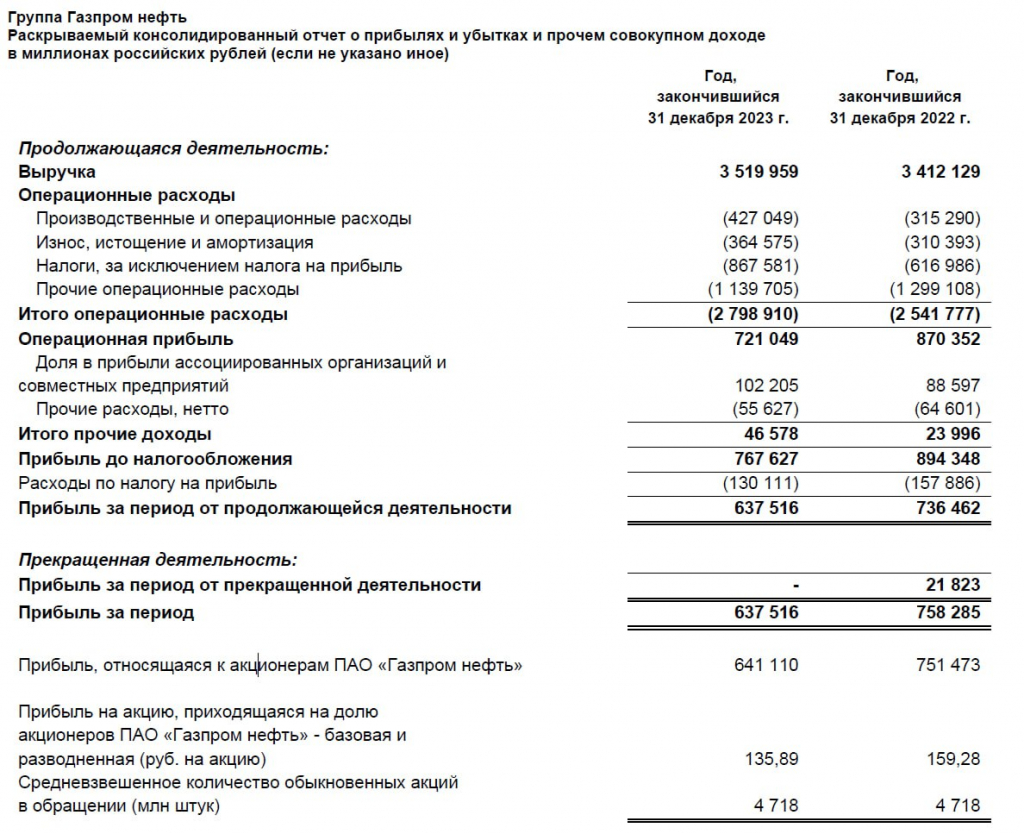

▫️Выручка 2023: 3,5 трлн (+3,1% г/г)

▫️Опер. прибыль 2023: 721 млрд р (-17, 1% г/г)

▫️Чистая прибыль 2023:637,5 млрд р (-13,4% г/г)

▫️P/E ТТМ: 5,6

▫️P/B ТТМ: 1,2

▫️fwd дивиденды за 2023:12%

👉 Отдельно результаты за 2П2023:

▫️Выручка:1967 млрд ₽ (+23,4% г/г)

▫️Операционная прибыль:331 млрд ₽ (+16,8% г/г)

▫️Чистая прибыль:331,5 млрд ₽ (+31,3% г/г)

⚠️ Чистая прибыль на акцию за 2023г снизилась до 135,89 рублей на акцию (-14,8% г/г) из которых по итогам 9М2023г на дивиденды было направлено82,94 рубля. То есть по факту компания уже распределила чуть более 61% ЧП.

👉 По уставу ГПН уже превысила установленный коэффициент распределения прибыли, а если по итогам 4кв2023г будет решено выплатить еще 10-13 рублей, то по итогам года будет выплачено 70% от ЧП по МСФО. Это скорее обусловлено тем, что у Газпрома нет другого выбора, кроме как поднимать дивиденды с Газпромнефти.

⚠️В отчётности не раскрываются отдельно финансовые доходы/расходы и курсовые разницы. Суммарно эти статьи дали убыток в 55,6 млрд, но в зависимости от влияния курсовых разниц скорректированный убыток может быть выше.

❌ Благодаря росту иных налогов (в основном НДПИ) и увеличению себестоимости производства, у ГПН снизилась операционная прибыль на 17,1% г/г до 721 млрд, при операционной маржинальности в 20,5% (против 25,5% годом ранее).

❌ В структуре управления Газпромнефти проходят значительные перестановки: топ-менеджеры компании уходят со своих постов и вместо них назначают выходцев из Газпрома. Помимо этого, по информации в СМИ, обсуждается уход и самого Дюкова.

👉 Пойдут ли такие изменения на пользу компании — большой вопрос. Плюс теперь усиливается неопределенность в отношении дальнейшего публичного статуса компании (free-float всего 4,3%).

Вывод:

Фактические результаты по итогам 2023г оказались скорее слабыми. Себестоимость и прочие расходы по темпам роста опережают выручку, а текущие перестановки в менеджменте создают дополнительные риски для миноритариев. Роста дивидендов в 2024г я бы не ждал. На мой взгляд, Газпромнефть — самая дорогая в секторе и драйверов роста у нее меньше всего. Куда более интересно на её фоне выглядит Роснефть и Лукойл.

▫️Выручка 2023: 3,5 трлн (+3,1% г/г)

▫️Опер. прибыль 2023: 721 млрд р (-17, 1% г/г)

▫️Чистая прибыль 2023:637,5 млрд р (-13,4% г/г)

▫️P/E ТТМ: 5,6

▫️P/B ТТМ: 1,2

▫️fwd дивиденды за 2023:12%

👉 Отдельно результаты за 2П2023:

▫️Выручка:1967 млрд ₽ (+23,4% г/г)

▫️Операционная прибыль:331 млрд ₽ (+16,8% г/г)

▫️Чистая прибыль:331,5 млрд ₽ (+31,3% г/г)

⚠️ Чистая прибыль на акцию за 2023г снизилась до 135,89 рублей на акцию (-14,8% г/г) из которых по итогам 9М2023г на дивиденды было направлено82,94 рубля. То есть по факту компания уже распределила чуть более 61% ЧП.

👉 По уставу ГПН уже превысила установленный коэффициент распределения прибыли, а если по итогам 4кв2023г будет решено выплатить еще 10-13 рублей, то по итогам года будет выплачено 70% от ЧП по МСФО. Это скорее обусловлено тем, что у Газпрома нет другого выбора, кроме как поднимать дивиденды с Газпромнефти.

⚠️В отчётности не раскрываются отдельно финансовые доходы/расходы и курсовые разницы. Суммарно эти статьи дали убыток в 55,6 млрд, но в зависимости от влияния курсовых разниц скорректированный убыток может быть выше.

❌ Благодаря росту иных налогов (в основном НДПИ) и увеличению себестоимости производства, у ГПН снизилась операционная прибыль на 17,1% г/г до 721 млрд, при операционной маржинальности в 20,5% (против 25,5% годом ранее).

❌ В структуре управления Газпромнефти проходят значительные перестановки: топ-менеджеры компании уходят со своих постов и вместо них назначают выходцев из Газпрома. Помимо этого, по информации в СМИ, обсуждается уход и самого Дюкова.

👉 Пойдут ли такие изменения на пользу компании — большой вопрос. Плюс теперь усиливается неопределенность в отношении дальнейшего публичного статуса компании (free-float всего 4,3%).

Вывод:

Фактические результаты по итогам 2023г оказались скорее слабыми. Себестоимость и прочие расходы по темпам роста опережают выручку, а текущие перестановки в менеджменте создают дополнительные риски для миноритариев. Роста дивидендов в 2024г я бы не ждал. На мой взгляд, Газпромнефть — самая дорогая в секторе и драйверов роста у нее меньше всего. Куда более интересно на её фоне выглядит Роснефть и Лукойл.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба