25 апреля 2024 smart-lab.ru zzznth

Часто можно услышать тейки о том, что банкам вскоре поплохеет. Подобные тезисы стали чаще звучать после резкого подъема ключевой ставки, а затем и вовсе осознания того что, мы вступили в эпоху высоких ставок.

В принципе, я прекрасно понимаю, что у данных тезисов есть свои доводы. Правда пока хворь минует банковский сектор. Греф вот и вовсе заявляет, что Сбер планирует перебить рекорд 23-го года. Неудивительно, что при таком сентименте будет много желающих предрекать темные времена для Банка Санкт-Петербург. Помним же про «разовые» прибыли 22-го года, которые потом стали разовыми прибылями 1го квартала 23-го, разовыми прибылями 1П23, ладно разовыми прибылями 23-го… Но вот в 24-м году то точно поплохеет!

С выходом квартальных данных можно оценить, какая же она, новая реальность БСПб.

Что же стоит отметить. Начнем с капитала. На 1 апреля он составил 181.9 млрд (в т.ч. 156.6 млрд базового — прошел аудит за 23-й год, прибыль перекочевала в базовый капитал). В пересчете на акцию будет ~394р.

Март банк отработал отлично, как и весь первый квартал. Прибыль по 101-й форме составила 14.4 млрд за квартал, в т.ч. 5.1 млрд за март. Напомню, что не так давно, в блоге была дискуссия о том, что прибыль по 101-й форме отличается от прироста капитала. Расхождение прекратилось, более того, за март прирост капитала составил 5.3 млрд (чуть больше чем прибыль).

Перейдем к более интресным вещам: анализу сегментных результатов банка.

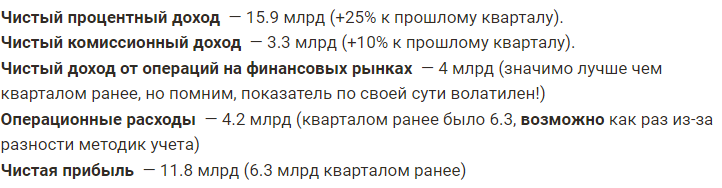

Напомню результаты 4го квартала 23го

За 1й квартал 24-го*

Чистый процентый доход составил 17.3 млрд, почти на 9% лучше чем топовый 4кв23!

Комиссионый доход составил 3.7 млрд, за весь 23-й год было 16.9, за 4кв — 3.2 млрд.

Чистая прибыль составила 14.4 млрд, опять же лучше и прошлого квартала и темпов прошлого года в целом.

*из анализа 101й формы, проверим потом по пресс-релизу

Как видим, основной бизнес банка себя чувствует прекрасно. Несмотря на мнения аналитиков :)

По всей видимости, придется пересматривать свой консервативный прогноз в 35-40 млрд годовой прибыли в бОльшую сторону.

И ведь даже по тем форвардным мультипликаторам банк был очень дешевый. При текущей цене, достаточно 52+ млрд годовой прибыли, чтобы выйти в P/E<3

P.S. Чот туплю, не могу понять, как чистый комс доход они получают..

P.P.S. Я вот не банк, и прихворать могу, так что если увидите неточности — буду рад исправлениям.

В принципе, я прекрасно понимаю, что у данных тезисов есть свои доводы. Правда пока хворь минует банковский сектор. Греф вот и вовсе заявляет, что Сбер планирует перебить рекорд 23-го года. Неудивительно, что при таком сентименте будет много желающих предрекать темные времена для Банка Санкт-Петербург. Помним же про «разовые» прибыли 22-го года, которые потом стали разовыми прибылями 1го квартала 23-го, разовыми прибылями 1П23, ладно разовыми прибылями 23-го… Но вот в 24-м году то точно поплохеет!

С выходом квартальных данных можно оценить, какая же она, новая реальность БСПб.

Что же стоит отметить. Начнем с капитала. На 1 апреля он составил 181.9 млрд (в т.ч. 156.6 млрд базового — прошел аудит за 23-й год, прибыль перекочевала в базовый капитал). В пересчете на акцию будет ~394р.

Март банк отработал отлично, как и весь первый квартал. Прибыль по 101-й форме составила 14.4 млрд за квартал, в т.ч. 5.1 млрд за март. Напомню, что не так давно, в блоге была дискуссия о том, что прибыль по 101-й форме отличается от прироста капитала. Расхождение прекратилось, более того, за март прирост капитала составил 5.3 млрд (чуть больше чем прибыль).

Перейдем к более интресным вещам: анализу сегментных результатов банка.

Напомню результаты 4го квартала 23го

За 1й квартал 24-го*

Чистый процентый доход составил 17.3 млрд, почти на 9% лучше чем топовый 4кв23!

Комиссионый доход составил 3.7 млрд, за весь 23-й год было 16.9, за 4кв — 3.2 млрд.

Чистая прибыль составила 14.4 млрд, опять же лучше и прошлого квартала и темпов прошлого года в целом.

*из анализа 101й формы, проверим потом по пресс-релизу

Как видим, основной бизнес банка себя чувствует прекрасно. Несмотря на мнения аналитиков :)

По всей видимости, придется пересматривать свой консервативный прогноз в 35-40 млрд годовой прибыли в бОльшую сторону.

И ведь даже по тем форвардным мультипликаторам банк был очень дешевый. При текущей цене, достаточно 52+ млрд годовой прибыли, чтобы выйти в P/E<3

P.S. Чот туплю, не могу понять, как чистый комс доход они получают..

P.P.S. Я вот не банк, и прихворать могу, так что если увидите неточности — буду рад исправлениям.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба