16 мая 2024 | Сургутнефтегаз RAZBORKA

RAZB0RKA отчёта СУРГУТНЕФТЕГАЗ по РСБУ 1кв'24.

Главной новостью этой недели для акционеров компании стала рекомендация Советом Директоров по дивидендам за 2023 год

Компания намеревается выплатить 12.29 руб на префы и 0.85 руб на обыкновенные акции

Отсечка запланирована на 18 Июля 2024 года

Префы отреагировали на новость ростом на 3% до 73 руб, а обыкновенные акции падением на 4% до 34 руб

Дивидендная доходность составляет 17% и 3% соответственно

Обратите внимание, дивиденды эти требуют еще одобрения акционеров на ГОСА

Если дивиденды будут одобрены, накопленный с 1994 года дивиденд на преф вырастет до 64 руб

За прошедшие 30 лет держатели префов КАЖДЫЙ год получали дивиденды!

Бывали и маленькие и большие, но КАЖДЫЙ год в течении 30 лет!

Может платили и ранее, но в интернете уже не найдешь информацию об этом

У тех кто покупал префы в 1998-1999 года по 0.5-0.7 руб и додержал до сегодняшних дней дивидендная доходность за 2023 год будет более 2000%

Наверное не ошибусь, если скажут что СУРГУТ САМЫЙ заслуженный в стране ветеран дивидендного труда на благо своих акционеров!

То что дивиденд за 2023 год составит 12.3 руб стало известно еще в конце Марта, когда был опубликован отчет РСБУ за 2023 год

Писал подробно, благодаря чему получается такой большой дивиденд

Но отчёт и даже большой дивиденд за 2023 год уже в прошлом

Для оценки компании важны результаты текущего года

К сожалению, СУРГУТ не раскрывает операционные результаты добычи и переработки

Можем делать выводы только из ценовой конъюнктуры, раскрываемой МИНФИНом

Стоимость рублевой бочки была в 1-ом квартале на 74% выше чем год назад

Если добыча была стабильна, то на похожий процент должна вырасти и выручка 1-го квартала

Вот что мы видим в отчете

Динамика показателей:

Выручка 650 млрд (+57%)

Себестоимость -490 млрд (+70%)

Операционная прибыль 123 млрд (+40%)

Проценты к получению 91 млрд (+74%)

Сальдо прочих доходов/расходов 107 млрд (-62%)

Чистая прибыль 268 млрд (-30%)

Чистая прибыль снизилась, но пока это не имеет ни какого значения!

Выручка выросла меньше чем рублевая бочка

Возможно, было сокращение добычи или цена реализации у компании была ниже чем цена URALS

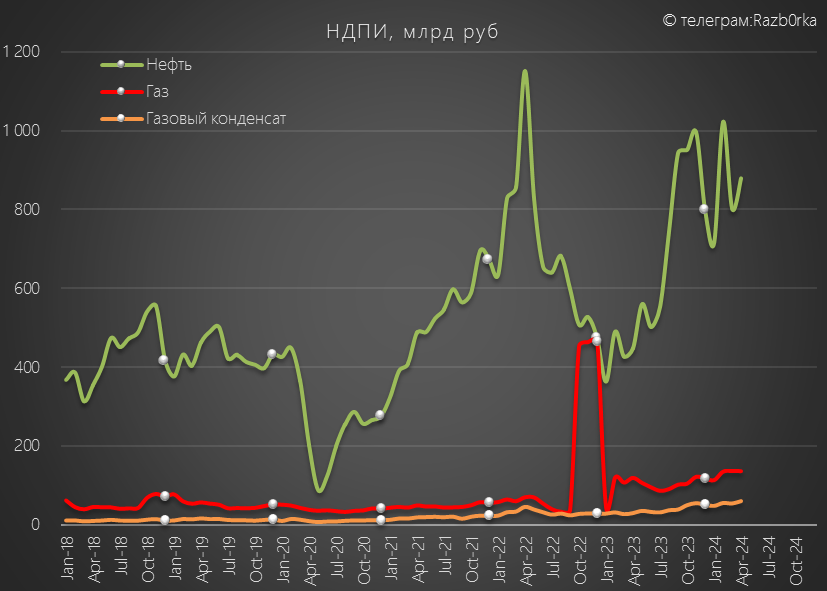

Почему себестоимость по темпам значительно обогнала темпы роста выручки?

Рост себестоимости это эффект от почти 2-ух кратного роста выплат нефтяников по НДПИ

Растут цены на нефть + растет доллар = растет Налог на Добычу Полезных Ископаемых

Напомню, что дивиденд на префы СУРГУТНЕФТЕГАЗа формируется 4 компонентами:

Операционная прибыль

Проценты по депозитам

Прочие доходы/расходы от переоценки валютной части депозитов

Налог на прибыль

Пройдемся по этому списку и попробуем посчитать сколько заработали дивидендов на преф по каждому компоненту

1. Операционная прибыль в 1-ом квартале выросла на 40% до 123 млрд руб

За вычетом налога, это вклад в дивиденды 2024 года в размере 0.91 руб/преф

В формате LTM вклад операционной прибыли в дивиденд подрос до 3 руб/преф

LTM на текущий момент, это сумма прибыли 1-го квартала и результатов 2-4 квартала 2023 года

В 2-ом квартале, это будет уже сумма 1-2 квартала 2024 и 3-4 квартала 2023 года

Рублевый URALS стоил в Апреле на 13% больше чем средняя за 1-ый квартал

Наверное можно рассчитывать, что в 2-ом квартале на операционном уровне смогут заработать около 1 руб/преф

Если такая динамика сохранится и в 3-4 квартале, то по итогам года прибыль от основного бизнеса может дать вклад в дивиденд в размере 3.5-4.0 руб

Но это не точно!

2. Проценты по депозитам в 2-ом квартале выросли на 74% до 91 млрд руб

Это вклад в размере 0.84 руб в дивиденды префов

Если ставка ЦБ останется высокой в 2-4 квартале, а она останется, то за год проценты могут дать 3-3.5 руб дивидендов/преф

Отмечу, что доходность депозитов в 1-ом квартале выросла до рекордных 6.1%

Благодаря чему выросла доходность?

На мой взгляд, есть 2 причины:

1. Высокая ставка ЦБ

2. Немалая часть депозитов хранится в рублях

Размер депозитов и валютная структура по-прежнему засекречены в отчёте

Но при большом желании их можно высчитать

По моим расчетам, размер денежной позиции на счетах и депозитах в 1-ом квартале вырос на 170 млрд руб до 5.8 триллионов руб

3. Прочие доходы/расходы составили 107 млрд руб или 0.79 руб/преф

Расшифровки прочих доходов/расходов в квартальных РСБУ нет

По опыту прошлых лет, это в основном переоценка валютной части депозитов

Исходя из величины сальдо Прочих доходов/расходов, получается, что рублевая часть депозитов сократилась в 1-ом квартале на 536 млрд руб до 2.1 трлн руб

А размер валютной части вырос на 709 млрд руб до 3.7 трлн руб

Что в итоге?

Основной бизнес и проценты по депозиты дают сейчас практически сопоставимый вклад в дивиденды префа!

В формате LTM, вклад этих двух компонентов вырос до 5.7 руб

С учетом возможного сохранения высоких цен на нефть и сохранения высокой ставки ЦБ, уже в 2-ом квартале скользящий показатель LTM может вырасти до 6 руб

Можно еще представить фантастический сценарий, что СУРГУТ продает сейчас ВСЕ свои доллары и покупает ОФЗ с доходностью 14%

В таком случае, доходы от процентов выросли бы до фантастических 600-650 млрд руб в год или 5.5-6.0 руб дивидендов на преф!

Но, что-то я замечтался....

Я не знаю, каков будет курс доллара на 31.12.24

Именно курс на конец года определяет финальную переоценку валютных депозитов и как следствие дивиденд

Поэтому, традиционно делаю график на котором приведен расчет дивидендов, исходя из текущей LTM операционной прибыли, LTM процентов и диапазона возможного курса доллара на конец года

Если курс доллара останется на уровне текущих 91 руб, потенциальный дивиденд за 2024 год составит около 6 руб/преф

Еще раз обращаю Ваше внимание, это расчет из текущих показателей LTM прибыли и %

Они могут как улучшиться, так и ухудшиться смотря какая динамика прибыли и % будет в 2-4 кварталах

МИНЭКОНОМРАЗВИТИЕ в Апреле обновил свой прогноз и заявляет, что курс $ вырастет к концу года до 98 руб

С таким курсом $, дивиденд на преф за 2024 год составит 8.5 руб

Префы СУРГУТа стоят сегодня рекордные 72 руб

В случае одобрения акционерами, 12.3 руб дивидендов за 2023 год будут выплачены через 3 месяца в середине Августа и дают по текущей цене доходность 17%

Если не будет Черных лебедей, за 2024 год компания вероятно сможет заработать 5-6-7-8 руб дивидендов

Получается, что покупая сейчас акции по 72 руб Вы покупаете возможность на получение 17-20 руб дивидендов за следующие 15 месяцев

Это 24%-28% потенциальной доходности за 15 месяцев с опционом на её увеличение в случае более резкой девальвацией рубля

На сколько интересна такая высокая доходность?

Аналитики инвест-домов считают, что потенциал роста префов составляет от +6% до -41%

Наиболее пессимистично оценивает перспективы привилегированных акций Бахтин из Синары с -41% потенциалом "роста" и рекомендацией продавать

Посмотрим, как обновятся эти рекомендации по итогам 2-го квартала

Главной новостью этой недели для акционеров компании стала рекомендация Советом Директоров по дивидендам за 2023 год

Компания намеревается выплатить 12.29 руб на префы и 0.85 руб на обыкновенные акции

Отсечка запланирована на 18 Июля 2024 года

Префы отреагировали на новость ростом на 3% до 73 руб, а обыкновенные акции падением на 4% до 34 руб

Дивидендная доходность составляет 17% и 3% соответственно

Обратите внимание, дивиденды эти требуют еще одобрения акционеров на ГОСА

Если дивиденды будут одобрены, накопленный с 1994 года дивиденд на преф вырастет до 64 руб

За прошедшие 30 лет держатели префов КАЖДЫЙ год получали дивиденды!

Бывали и маленькие и большие, но КАЖДЫЙ год в течении 30 лет!

Может платили и ранее, но в интернете уже не найдешь информацию об этом

У тех кто покупал префы в 1998-1999 года по 0.5-0.7 руб и додержал до сегодняшних дней дивидендная доходность за 2023 год будет более 2000%

Наверное не ошибусь, если скажут что СУРГУТ САМЫЙ заслуженный в стране ветеран дивидендного труда на благо своих акционеров!

То что дивиденд за 2023 год составит 12.3 руб стало известно еще в конце Марта, когда был опубликован отчет РСБУ за 2023 год

Писал подробно, благодаря чему получается такой большой дивиденд

Но отчёт и даже большой дивиденд за 2023 год уже в прошлом

Для оценки компании важны результаты текущего года

К сожалению, СУРГУТ не раскрывает операционные результаты добычи и переработки

Можем делать выводы только из ценовой конъюнктуры, раскрываемой МИНФИНом

Стоимость рублевой бочки была в 1-ом квартале на 74% выше чем год назад

Если добыча была стабильна, то на похожий процент должна вырасти и выручка 1-го квартала

Вот что мы видим в отчете

Динамика показателей:

Выручка 650 млрд (+57%)

Себестоимость -490 млрд (+70%)

Операционная прибыль 123 млрд (+40%)

Проценты к получению 91 млрд (+74%)

Сальдо прочих доходов/расходов 107 млрд (-62%)

Чистая прибыль 268 млрд (-30%)

Чистая прибыль снизилась, но пока это не имеет ни какого значения!

Выручка выросла меньше чем рублевая бочка

Возможно, было сокращение добычи или цена реализации у компании была ниже чем цена URALS

Почему себестоимость по темпам значительно обогнала темпы роста выручки?

Рост себестоимости это эффект от почти 2-ух кратного роста выплат нефтяников по НДПИ

Растут цены на нефть + растет доллар = растет Налог на Добычу Полезных Ископаемых

Напомню, что дивиденд на префы СУРГУТНЕФТЕГАЗа формируется 4 компонентами:

Операционная прибыль

Проценты по депозитам

Прочие доходы/расходы от переоценки валютной части депозитов

Налог на прибыль

Пройдемся по этому списку и попробуем посчитать сколько заработали дивидендов на преф по каждому компоненту

1. Операционная прибыль в 1-ом квартале выросла на 40% до 123 млрд руб

За вычетом налога, это вклад в дивиденды 2024 года в размере 0.91 руб/преф

В формате LTM вклад операционной прибыли в дивиденд подрос до 3 руб/преф

LTM на текущий момент, это сумма прибыли 1-го квартала и результатов 2-4 квартала 2023 года

В 2-ом квартале, это будет уже сумма 1-2 квартала 2024 и 3-4 квартала 2023 года

Рублевый URALS стоил в Апреле на 13% больше чем средняя за 1-ый квартал

Наверное можно рассчитывать, что в 2-ом квартале на операционном уровне смогут заработать около 1 руб/преф

Если такая динамика сохранится и в 3-4 квартале, то по итогам года прибыль от основного бизнеса может дать вклад в дивиденд в размере 3.5-4.0 руб

Но это не точно!

2. Проценты по депозитам в 2-ом квартале выросли на 74% до 91 млрд руб

Это вклад в размере 0.84 руб в дивиденды префов

Если ставка ЦБ останется высокой в 2-4 квартале, а она останется, то за год проценты могут дать 3-3.5 руб дивидендов/преф

Отмечу, что доходность депозитов в 1-ом квартале выросла до рекордных 6.1%

Благодаря чему выросла доходность?

На мой взгляд, есть 2 причины:

1. Высокая ставка ЦБ

2. Немалая часть депозитов хранится в рублях

Размер депозитов и валютная структура по-прежнему засекречены в отчёте

Но при большом желании их можно высчитать

По моим расчетам, размер денежной позиции на счетах и депозитах в 1-ом квартале вырос на 170 млрд руб до 5.8 триллионов руб

3. Прочие доходы/расходы составили 107 млрд руб или 0.79 руб/преф

Расшифровки прочих доходов/расходов в квартальных РСБУ нет

По опыту прошлых лет, это в основном переоценка валютной части депозитов

Исходя из величины сальдо Прочих доходов/расходов, получается, что рублевая часть депозитов сократилась в 1-ом квартале на 536 млрд руб до 2.1 трлн руб

А размер валютной части вырос на 709 млрд руб до 3.7 трлн руб

Что в итоге?

Основной бизнес и проценты по депозиты дают сейчас практически сопоставимый вклад в дивиденды префа!

В формате LTM, вклад этих двух компонентов вырос до 5.7 руб

С учетом возможного сохранения высоких цен на нефть и сохранения высокой ставки ЦБ, уже в 2-ом квартале скользящий показатель LTM может вырасти до 6 руб

Можно еще представить фантастический сценарий, что СУРГУТ продает сейчас ВСЕ свои доллары и покупает ОФЗ с доходностью 14%

В таком случае, доходы от процентов выросли бы до фантастических 600-650 млрд руб в год или 5.5-6.0 руб дивидендов на преф!

Но, что-то я замечтался....

Я не знаю, каков будет курс доллара на 31.12.24

Именно курс на конец года определяет финальную переоценку валютных депозитов и как следствие дивиденд

Поэтому, традиционно делаю график на котором приведен расчет дивидендов, исходя из текущей LTM операционной прибыли, LTM процентов и диапазона возможного курса доллара на конец года

Если курс доллара останется на уровне текущих 91 руб, потенциальный дивиденд за 2024 год составит около 6 руб/преф

Еще раз обращаю Ваше внимание, это расчет из текущих показателей LTM прибыли и %

Они могут как улучшиться, так и ухудшиться смотря какая динамика прибыли и % будет в 2-4 кварталах

МИНЭКОНОМРАЗВИТИЕ в Апреле обновил свой прогноз и заявляет, что курс $ вырастет к концу года до 98 руб

С таким курсом $, дивиденд на преф за 2024 год составит 8.5 руб

Префы СУРГУТа стоят сегодня рекордные 72 руб

В случае одобрения акционерами, 12.3 руб дивидендов за 2023 год будут выплачены через 3 месяца в середине Августа и дают по текущей цене доходность 17%

Если не будет Черных лебедей, за 2024 год компания вероятно сможет заработать 5-6-7-8 руб дивидендов

Получается, что покупая сейчас акции по 72 руб Вы покупаете возможность на получение 17-20 руб дивидендов за следующие 15 месяцев

Это 24%-28% потенциальной доходности за 15 месяцев с опционом на её увеличение в случае более резкой девальвацией рубля

На сколько интересна такая высокая доходность?

Аналитики инвест-домов считают, что потенциал роста префов составляет от +6% до -41%

Наиболее пессимистично оценивает перспективы привилегированных акций Бахтин из Синары с -41% потенциалом "роста" и рекомендацией продавать

Посмотрим, как обновятся эти рекомендации по итогам 2-го квартала

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба