24 мая 2024 | HeadHunter

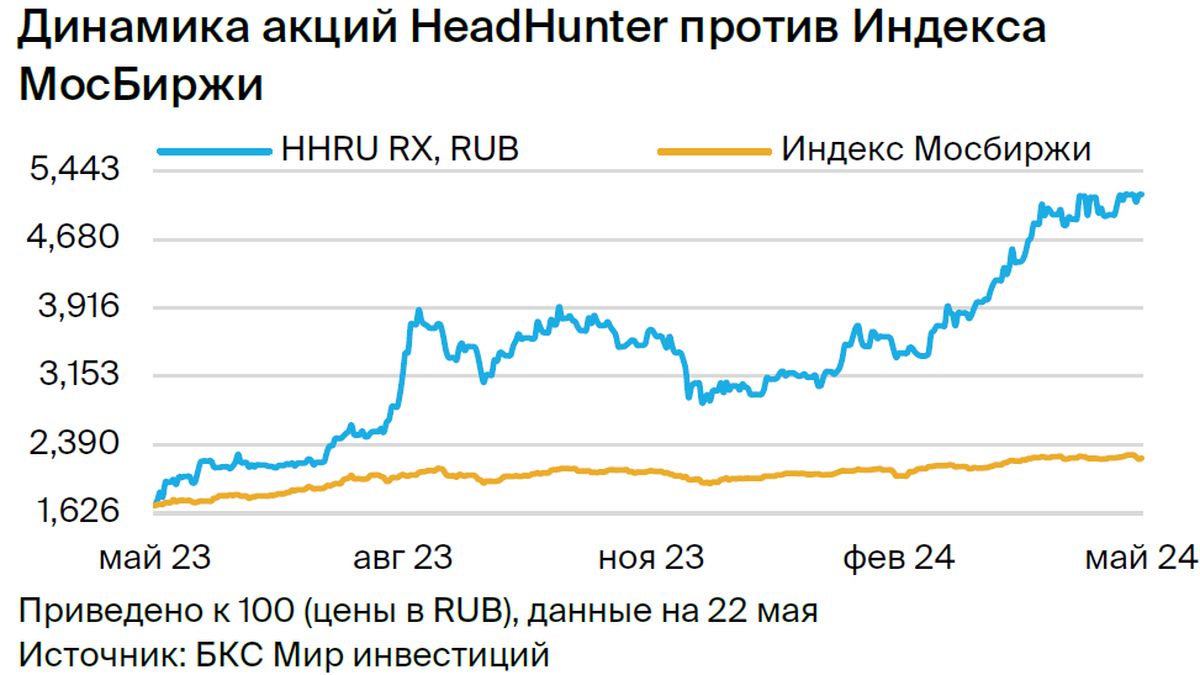

Сохраняем позитивный взгляд и вновь повышаем целевую цену по бумагам HeadHunter — на 28%, до 6900 руб. за расписку (избыточная доходность 11%). Выгодные тренды на рынке труда продолжают укрепляться — результаты за 2024 г. обещают быть сильными. Кроме того, компания может вернуться к дивидендам в этом году. На этом фоне считаем оценку бумаг привлекательной.

Главное

• Очередные очень сильные результаты за I квартал 2024 г., рост вакансий в мае.

• Тренды на рынке труда остаются благоприятными для HeadHunter: безработица рекордно низкая, активность клиентов компании высокая.

• Ждем сильных итогов за 2024 г. и повышаем наши прогнозы на 2024 г.: рост выручки на 40%, EBITDA — на 41%, скорректированной чистой прибыли — на 96%.

• Редомициляция в процессе — ждем дивидендов после ее завершения. Прогнозируем дивдоходность на 12 месяцев не менее 11%.

• Позитивный взгляд: привлекательная оценка в 11x P/E на 2024п и 2025п.

• Катализаторы: обмен в РФ (лето), II квартал 2024 г. по МСФО (авг.), дивиденды (IV квартал 2024 г. – 2025 г.)

• Риски: макроконъюнктура, тренды на рынке труда, регулирование.

В деталях

HeadHunter продолжает выигрывать от трендов на рынке труда. В I квартале 2024 г. выручка HeadHunter сохранила высокие темпы роста, прибавив 55% г/г против 63% в 2023 г. Поддержку оказала клиентская активность: число платящих клиентов выросло на 18%, выручка на клиента — на 32%.

Хотя на фоне нормализации базы сравнения темп выручки стал замедляться, конкуренция за персонал по-прежнему сильная, что, на наш взгляд, позволит компании активно расти. Безработица в РФ в I квартале 2024 г. упала до 2,8%, индекс конкуренции на рынке труда от HeadHunter указывал на дефицит сотрудников, а экономика продолжила расти: реальный ВВП в I квартале текущего года прибавил 5,4% г/г, по оценке Росстата.

В этих условиях число вакансий на hh.ru в I квартале 2-24 г. выросло на 31% г/г, и на середину мая такая сильная динамика сохранялась. В свете этих факторов мы повышаем прогноз выручки по итогам 2024 г. — ждем рост на 40%.

Ждем обмена бумаг в депозитариях РФ летом. Компания находится в процессе редомициляции в РФ с Кипра. Первый этап включал обмен расписок HeadHunter Group PLC на акции МКАО «Хэдхантер» для держателей в зарубежной биржевой инфраструктуре и завершился в марте. Далее компания планирует предложить аналогичный обмен держателям в российских депозитариях и провести листинг акций МКАО (в будущем МКПАО) на Мосбирже.

Компания полагает, что торги акциями МКАО начнутся в III квартале 2024 г., поэтому мы ждем предложения об обмене бумаг в российских депозитариях этим летом.

Возврат к дивидендам может поддержать бумаги при коррекции. Ждем, что «переезд» снимет препятствия для дивидендов, и компания вернется к выплатам. При распределении 75–100% скорректированной чистой прибыли за 2023 г. дивдоходность могла бы составить 4–5%, а в случае выплаты всех денежных средств на I квартал 2024 г., что возможно, учитывая высокую рентабельность бизнеса, — 11%.

На горизонте 12 месяцев не исключаем регулярных дивидендов с выплатами за 2024 г. с дивдоходностью 7%. Компания может совместить обе выплаты — в этом случае ожидаем общую дивдоходность не менее 11%. Краткосрочно после редомициляции на расписки может давить навес бумаг: акционеры в зарубежном периметре, возможно, будут готовы продать бумаги по более низким ценам, чем текущие держатели в российской юрисдикции.

Но мы считаем, что сильные прогнозы на 2024 г. и возврат дивидендов могут поддержать котировки при коррекции.

Оценка: сохраняем позитивный взгляд в свете высокой активности клиентов. Мы повышаем целевую цену по бумагам HeadHunter на 28%, до 6900 руб. за расписку, после улучшения прогнозов скорректированной EBITDA на 2024–2026 гг. на фоне высокой активности клиентов и почти обнуления ставки налога на 2024 г.

Сохраняем позитивный взгляд на бумаги HeadHunter (избыточная доходность 11%) в ожидании сильного 2024 г. и возобновления дивидендных выплат в этом году и с учетом привлекательной оценки (P/E 2024п и 2025п в 11x). Котировки могут оказаться под давлением в ходе редомициляции, но сильные фундаментальные перспективы и ожидания дивидендов могут их поддержать.

Ключевые изменения — повышаем прогнозы

Число вакансий на платформе HeadHunter продолжило расти, увеличившись с начала года примерно на 30% г/г на фоне роста ВВП и конкуренции за персонал. В результате показатели HeadHunter за I квартал 2024 г. превысили наши ожидания и, вероятно, будут оставаться очень сильными в ближайшие кварталы.

Кроме того, эффективная ставка налога компании в I квартале текущего года снизилась до всего 2,5% после включения платформы в реестр отечественного ПО. Это дополнительный позитивный фактор для прибыли, хотя, как мы полагаем, временный — только на 2024 г.

Мы подняли наши высокие, но, по-видимому, все еще консервативные ожидания по выручке компании на 2024 г., заложив рост на 40% г/г, что позитивно сказалось на прогнозах выручки и прибыли на 2024–2026 гг.: повысили прогноз по выручке на 9% и скорректированной EBITDA — на 12%.

Кроме того, мы повысили прогноз скорректированной чистой прибыли на 2025–26 гг. на 12% и на 42% на 2024 г. с учетом снижения ставки налога, что, полагаем, носит временный характер.

Прогнозы БКС против консенсуса — выше рынка

Наши прогнозы выше консенсуса на 2024–2026 гг. Мы считаем, что рынок еще не учел очень сильное начало года и снижение налоговой ставки для компании в 2024 г. Взгляд брокеров в консенсусе СПбМТСБ смещен в сторону позитивного. У нас также позитивный взгляд на 12 месяцев вперед.

Оценка: сохраняем позитивный взгляд

Повышаем целевую цену по бумагам HeadHunter на 28% до 6900 руб. за расписку после улучшения наших прогнозов скорректированной EBITDA на 2024–2026 гг. на фоне высокой активности клиентов на платформе и почти обнуления ставки налога на 2024 г.

Сохраняем позитивный взгляд на бумаги HeadHunter (избыточная доходность 11%): ждем сильных результатов за 2024 г. и возобновления дивидендных выплат в этом году и считаем текущую оценку привлекательной с P/E 2024п и 2025п в 11x. Котировки могут оказаться под давлением в ходе редомициляции, но сильные фундаментальные перспективы и ожидания дивидендов могут их поддержать.

Главное

• Очередные очень сильные результаты за I квартал 2024 г., рост вакансий в мае.

• Тренды на рынке труда остаются благоприятными для HeadHunter: безработица рекордно низкая, активность клиентов компании высокая.

• Ждем сильных итогов за 2024 г. и повышаем наши прогнозы на 2024 г.: рост выручки на 40%, EBITDA — на 41%, скорректированной чистой прибыли — на 96%.

• Редомициляция в процессе — ждем дивидендов после ее завершения. Прогнозируем дивдоходность на 12 месяцев не менее 11%.

• Позитивный взгляд: привлекательная оценка в 11x P/E на 2024п и 2025п.

• Катализаторы: обмен в РФ (лето), II квартал 2024 г. по МСФО (авг.), дивиденды (IV квартал 2024 г. – 2025 г.)

• Риски: макроконъюнктура, тренды на рынке труда, регулирование.

В деталях

HeadHunter продолжает выигрывать от трендов на рынке труда. В I квартале 2024 г. выручка HeadHunter сохранила высокие темпы роста, прибавив 55% г/г против 63% в 2023 г. Поддержку оказала клиентская активность: число платящих клиентов выросло на 18%, выручка на клиента — на 32%.

Хотя на фоне нормализации базы сравнения темп выручки стал замедляться, конкуренция за персонал по-прежнему сильная, что, на наш взгляд, позволит компании активно расти. Безработица в РФ в I квартале 2024 г. упала до 2,8%, индекс конкуренции на рынке труда от HeadHunter указывал на дефицит сотрудников, а экономика продолжила расти: реальный ВВП в I квартале текущего года прибавил 5,4% г/г, по оценке Росстата.

В этих условиях число вакансий на hh.ru в I квартале 2-24 г. выросло на 31% г/г, и на середину мая такая сильная динамика сохранялась. В свете этих факторов мы повышаем прогноз выручки по итогам 2024 г. — ждем рост на 40%.

Ждем обмена бумаг в депозитариях РФ летом. Компания находится в процессе редомициляции в РФ с Кипра. Первый этап включал обмен расписок HeadHunter Group PLC на акции МКАО «Хэдхантер» для держателей в зарубежной биржевой инфраструктуре и завершился в марте. Далее компания планирует предложить аналогичный обмен держателям в российских депозитариях и провести листинг акций МКАО (в будущем МКПАО) на Мосбирже.

Компания полагает, что торги акциями МКАО начнутся в III квартале 2024 г., поэтому мы ждем предложения об обмене бумаг в российских депозитариях этим летом.

Возврат к дивидендам может поддержать бумаги при коррекции. Ждем, что «переезд» снимет препятствия для дивидендов, и компания вернется к выплатам. При распределении 75–100% скорректированной чистой прибыли за 2023 г. дивдоходность могла бы составить 4–5%, а в случае выплаты всех денежных средств на I квартал 2024 г., что возможно, учитывая высокую рентабельность бизнеса, — 11%.

На горизонте 12 месяцев не исключаем регулярных дивидендов с выплатами за 2024 г. с дивдоходностью 7%. Компания может совместить обе выплаты — в этом случае ожидаем общую дивдоходность не менее 11%. Краткосрочно после редомициляции на расписки может давить навес бумаг: акционеры в зарубежном периметре, возможно, будут готовы продать бумаги по более низким ценам, чем текущие держатели в российской юрисдикции.

Но мы считаем, что сильные прогнозы на 2024 г. и возврат дивидендов могут поддержать котировки при коррекции.

Оценка: сохраняем позитивный взгляд в свете высокой активности клиентов. Мы повышаем целевую цену по бумагам HeadHunter на 28%, до 6900 руб. за расписку, после улучшения прогнозов скорректированной EBITDA на 2024–2026 гг. на фоне высокой активности клиентов и почти обнуления ставки налога на 2024 г.

Сохраняем позитивный взгляд на бумаги HeadHunter (избыточная доходность 11%) в ожидании сильного 2024 г. и возобновления дивидендных выплат в этом году и с учетом привлекательной оценки (P/E 2024п и 2025п в 11x). Котировки могут оказаться под давлением в ходе редомициляции, но сильные фундаментальные перспективы и ожидания дивидендов могут их поддержать.

Ключевые изменения — повышаем прогнозы

Число вакансий на платформе HeadHunter продолжило расти, увеличившись с начала года примерно на 30% г/г на фоне роста ВВП и конкуренции за персонал. В результате показатели HeadHunter за I квартал 2024 г. превысили наши ожидания и, вероятно, будут оставаться очень сильными в ближайшие кварталы.

Кроме того, эффективная ставка налога компании в I квартале текущего года снизилась до всего 2,5% после включения платформы в реестр отечественного ПО. Это дополнительный позитивный фактор для прибыли, хотя, как мы полагаем, временный — только на 2024 г.

Мы подняли наши высокие, но, по-видимому, все еще консервативные ожидания по выручке компании на 2024 г., заложив рост на 40% г/г, что позитивно сказалось на прогнозах выручки и прибыли на 2024–2026 гг.: повысили прогноз по выручке на 9% и скорректированной EBITDA — на 12%.

Кроме того, мы повысили прогноз скорректированной чистой прибыли на 2025–26 гг. на 12% и на 42% на 2024 г. с учетом снижения ставки налога, что, полагаем, носит временный характер.

Прогнозы БКС против консенсуса — выше рынка

Наши прогнозы выше консенсуса на 2024–2026 гг. Мы считаем, что рынок еще не учел очень сильное начало года и снижение налоговой ставки для компании в 2024 г. Взгляд брокеров в консенсусе СПбМТСБ смещен в сторону позитивного. У нас также позитивный взгляд на 12 месяцев вперед.

Оценка: сохраняем позитивный взгляд

Повышаем целевую цену по бумагам HeadHunter на 28% до 6900 руб. за расписку после улучшения наших прогнозов скорректированной EBITDA на 2024–2026 гг. на фоне высокой активности клиентов на платформе и почти обнуления ставки налога на 2024 г.

Сохраняем позитивный взгляд на бумаги HeadHunter (избыточная доходность 11%): ждем сильных результатов за 2024 г. и возобновления дивидендных выплат в этом году и считаем текущую оценку привлекательной с P/E 2024п и 2025п в 11x. Котировки могут оказаться под давлением в ходе редомициляции, но сильные фундаментальные перспективы и ожидания дивидендов могут их поддержать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба