27 мая 2024 Omega Global Кошкина Лика

Финансовые рынки пока стараются игнорировать геополитический негатив, но предупреждающие знаки появляются все чаще и остается лишь надеяться, что грядущая смена руководящих элит произойдет раньше, прежде чем противостояние достигнет апогея, и эта новая элита будет способна изменить текущую, изжившую себя, систему мировой безопасности.

Учения Китая по способности захватить Тайвань стали самым неприятным сюрпризом недели, ибо усилия Китая по стимулированию своей экономики дают привлекательные входы в лонги акций Китая.

Любопытно, что ранее разведки США и Тайваня предупреждали, что Китай может совершать провокации до инаугурации президента Тайваня 20 мая и море сие позволит в апреле, но если инаугурацию позволят провести – то это затишье на года.

Китай поступил вопреки ожиданиям, он дождался инаугурации, послушал речь нового президента и, возмутившись, начал оказывать давление.

Безусловно, Байден приложит все усилия, чтобы досидеть на кресле до выборов без появления ещё одной горячей точки в мире, но этот мировой хаос уже затянулся, как и правление одного из самых неудачных президентов США.

В остальном неделя была достаточно скучной, ибо ключевых экономических отчетов не было, а риторика членов ЦБ, в частности ФРС, не может измениться без новых данных.

Назначение выборов в парламенте Британии на 4 июля станет позитивом для фунта, ибо к власти придут лейбористы, что позволит наладить отношения с ЕС и окажет позитивное влияние на экономику Британии.

Экономические отчеты США были вторичными, реакция на данные четверга, недельные заявки по безработице и PMI США за май, была чрезмерной, ибо недельные заявки вряд ли отражают реальную ситуацию (хотя от этого не легче, к дебатам Байдена и Трампа могут рисовать ситуацию на рынке труда гораздо лучше, чем есть в действительности, но ФРС будет использовать официальные данные), а PMI и ISM США все чаще расходятся в опросах.

Настроения потребителей в опросе Мичигана во втором чтении за май немного выросли, но остались на низких уровнях, ревизия вниз инфляционных ожиданий – позитив.

В целом, экономика США пока находится в состоянии «плохой отчет – хороший отчет, ключевая инфляция сектора услуг снижается», что должно поддержать текущий тренд на аппетит к риску с падением доллара, а далее в зависимости от майского нонфарма и отчетов по инфляции за май США с прогнозами ФРС.

По ВА/ТА:

— Евродоллар.

Евродоллар закрыл неделю под сопротивлениями, возможно из-за предстоящих длительных выходных не смогли их пробить после Мичигана, ибо есть геополитические риски.

Если на выходных негатива не будет: шансы выхода вверх с текущих уровней высоки, но в любом случае формация ростовая, вопрос в длительности и форме коррекции.

— S&P500.

На фондовом рынке удлинения вверх являются частым явлением, но текущая разметка самая логичная, осталась одна волна роста перед сильной коррекцией вниз, для удлинения роста нужно ФА, которого пока нет.

Возможно, коррекция вниз будет менее значимой с учетом ожиданий по среднесрочному падению доллара.

Вводная к открытию недели

По плановым ФА-событиям неделя будет достаточно спокойной перед следующими двумя неделями треша с публикацией нонфарма и CPI США с заседанием ФРС.

В понедельник в США зарыты все рынки, а в Британии банковские каникулы, эти страны дают 90% ликвидности, поэтому логичен узкий диапазон на валютном рынке.

Оживленными будут четверг и пятница, ибо будет реакция на ВВП США, инфляцию РСЕ США и инфляцию цен потребителей Еврозоны за май в первом чтении.

Инфляция РСЕ США достаточно хорошо прочитывается по отчетам CPI и PPI США, которые уже опубликованы, но люфт в 0,1%гг по прогнозам есть, в крайнее время рынки склонны реагировать даже на округления в отчетах по инфляции США.

Инфляция цен потребителей Еврозоны важна для понимания риторики ЕЦБ в ходе июньского заседания, снижение ставки ЕЦБ в июне в цене, но дата второго снижения ставки под вопросом.

Также нужно ожидать высокую волатильность в конце месяца, особенно на валютном рынке по причине ребалансировки.

Выступлений членов ФРС будет много на неделе и, хотя до публикации нонфарма и инфляции CPI США им нечего сказать нового, – предстоящая неделя является последним шансом дать намек на решение на заседании 12 июня перед началом периода тишины.

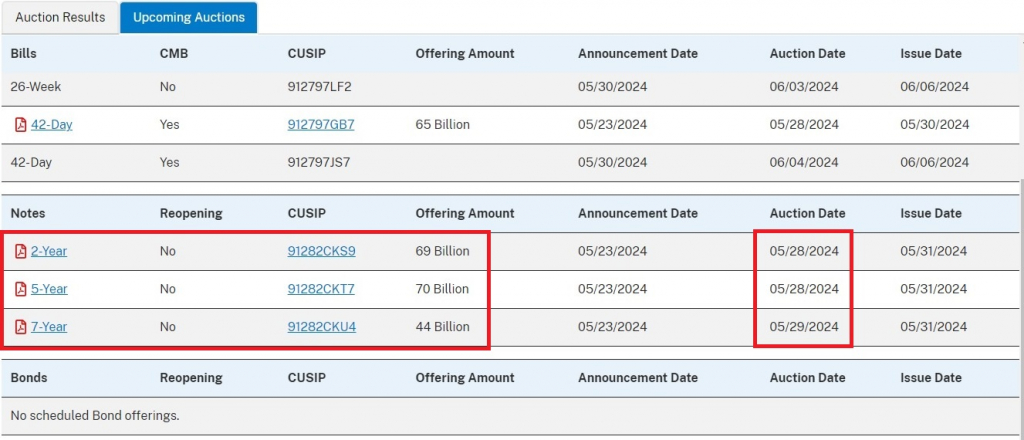

Минфин США на предстоящей неделе заберет с рынков 416 млрд долларов через размещения ГКО, важные аукционы состоятся во вторник и в среду, при этом во вторник объем по 2-летним и 5-летним ГКО США будет рекордным – 139 млрд долларов, результат аукционов окажет влияние на валютный рынок в первую очередь.

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре:

Ключевые ФА-события предстоящей недели:

— Понедельник:

Выходной в США и Британии, очень низкая ликвидность.

Индекс Германии IFO.

— Вторник:

Исследование настроений потребителей США по версии СВ.

Аукцион 2-летних ГКО США.

Аукцион 5-летних ГКО США.

— Среда:

Инфляция цен потребителей Германии.

Аукцион 7-летних ГКО США.

— Четверг:

Инфляция цен потребителей Испании.

ВВП США за 1 квартал во втором чтении.

Недельные заявки по безработице США.

— Пятница:

PMI Китая.

ВВП Турции.

Инфляция цен потребителей Еврозоны.

Инфляция потребительских расходов США.

ВВП Канады.

PMI Чикаго.

Учения Китая по способности захватить Тайвань стали самым неприятным сюрпризом недели, ибо усилия Китая по стимулированию своей экономики дают привлекательные входы в лонги акций Китая.

Любопытно, что ранее разведки США и Тайваня предупреждали, что Китай может совершать провокации до инаугурации президента Тайваня 20 мая и море сие позволит в апреле, но если инаугурацию позволят провести – то это затишье на года.

Китай поступил вопреки ожиданиям, он дождался инаугурации, послушал речь нового президента и, возмутившись, начал оказывать давление.

Безусловно, Байден приложит все усилия, чтобы досидеть на кресле до выборов без появления ещё одной горячей точки в мире, но этот мировой хаос уже затянулся, как и правление одного из самых неудачных президентов США.

В остальном неделя была достаточно скучной, ибо ключевых экономических отчетов не было, а риторика членов ЦБ, в частности ФРС, не может измениться без новых данных.

Назначение выборов в парламенте Британии на 4 июля станет позитивом для фунта, ибо к власти придут лейбористы, что позволит наладить отношения с ЕС и окажет позитивное влияние на экономику Британии.

Экономические отчеты США были вторичными, реакция на данные четверга, недельные заявки по безработице и PMI США за май, была чрезмерной, ибо недельные заявки вряд ли отражают реальную ситуацию (хотя от этого не легче, к дебатам Байдена и Трампа могут рисовать ситуацию на рынке труда гораздо лучше, чем есть в действительности, но ФРС будет использовать официальные данные), а PMI и ISM США все чаще расходятся в опросах.

Настроения потребителей в опросе Мичигана во втором чтении за май немного выросли, но остались на низких уровнях, ревизия вниз инфляционных ожиданий – позитив.

В целом, экономика США пока находится в состоянии «плохой отчет – хороший отчет, ключевая инфляция сектора услуг снижается», что должно поддержать текущий тренд на аппетит к риску с падением доллара, а далее в зависимости от майского нонфарма и отчетов по инфляции за май США с прогнозами ФРС.

По ВА/ТА:

— Евродоллар.

Евродоллар закрыл неделю под сопротивлениями, возможно из-за предстоящих длительных выходных не смогли их пробить после Мичигана, ибо есть геополитические риски.

Если на выходных негатива не будет: шансы выхода вверх с текущих уровней высоки, но в любом случае формация ростовая, вопрос в длительности и форме коррекции.

— S&P500.

На фондовом рынке удлинения вверх являются частым явлением, но текущая разметка самая логичная, осталась одна волна роста перед сильной коррекцией вниз, для удлинения роста нужно ФА, которого пока нет.

Возможно, коррекция вниз будет менее значимой с учетом ожиданий по среднесрочному падению доллара.

Вводная к открытию недели

По плановым ФА-событиям неделя будет достаточно спокойной перед следующими двумя неделями треша с публикацией нонфарма и CPI США с заседанием ФРС.

В понедельник в США зарыты все рынки, а в Британии банковские каникулы, эти страны дают 90% ликвидности, поэтому логичен узкий диапазон на валютном рынке.

Оживленными будут четверг и пятница, ибо будет реакция на ВВП США, инфляцию РСЕ США и инфляцию цен потребителей Еврозоны за май в первом чтении.

Инфляция РСЕ США достаточно хорошо прочитывается по отчетам CPI и PPI США, которые уже опубликованы, но люфт в 0,1%гг по прогнозам есть, в крайнее время рынки склонны реагировать даже на округления в отчетах по инфляции США.

Инфляция цен потребителей Еврозоны важна для понимания риторики ЕЦБ в ходе июньского заседания, снижение ставки ЕЦБ в июне в цене, но дата второго снижения ставки под вопросом.

Также нужно ожидать высокую волатильность в конце месяца, особенно на валютном рынке по причине ребалансировки.

Выступлений членов ФРС будет много на неделе и, хотя до публикации нонфарма и инфляции CPI США им нечего сказать нового, – предстоящая неделя является последним шансом дать намек на решение на заседании 12 июня перед началом периода тишины.

Минфин США на предстоящей неделе заберет с рынков 416 млрд долларов через размещения ГКО, важные аукционы состоятся во вторник и в среду, при этом во вторник объем по 2-летним и 5-летним ГКО США будет рекордным – 139 млрд долларов, результат аукционов окажет влияние на валютный рынок в первую очередь.

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре:

Ключевые ФА-события предстоящей недели:

— Понедельник:

Выходной в США и Британии, очень низкая ликвидность.

Индекс Германии IFO.

— Вторник:

Исследование настроений потребителей США по версии СВ.

Аукцион 2-летних ГКО США.

Аукцион 5-летних ГКО США.

— Среда:

Инфляция цен потребителей Германии.

Аукцион 7-летних ГКО США.

— Четверг:

Инфляция цен потребителей Испании.

ВВП США за 1 квартал во втором чтении.

Недельные заявки по безработице США.

— Пятница:

PMI Китая.

ВВП Турции.

Инфляция цен потребителей Еврозоны.

Инфляция потребительских расходов США.

ВВП Канады.

PMI Чикаго.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба