На фоне отказа от дивидендов по итогам 2023 года акции «Газпрома» упали до минимумов 24 февраля 2022 года. Газовый гигант действительно оказался в непростой ситуации из-за нормализации цен на газ, снижения экспорта и наличия дополнительных налогов. В то же время мы не ожидаем новых негативных новостей для «Газпрома», в то время как после недавнего падения рынок, на наш взгляд, не до конца учитывает перспективы восстановления газового бизнеса в долгосрочной перспективе.

Мы повышаем рейтинг по акциям «Газпрома» с «Держать» до «Покупать», но понижаем целевую цену с 157,8 руб. до 151,6 руб. Апсайд составляет 21,3%. Понижение целевой цены связано с ростом долговой нагрузки и неопределенностью относительно сроков возобновления дивидендных выплат. В то же время, по нашим расчетам, негативные факторы уже учтены в текущей оценке газового гиганта.

«Газпром» - крупнейшая в мире компания по объемам добычи газа. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами.

«Газпром» достаточно быстро снижает объем экспорта в Европу. Если в 2021 году поставки в Европу (без учета Турции) составили около 140 млрд кубометров, то в 2024 году они, по нашим оценкам, составят около 30 млрд кубометров. В 2025 году возможно дополнительное снижение из-за конца действия договора по транзиту через Украину.

Рост поставок в альтернативные страны позволит с текущего года операционным результатам перейти к росту. Планы «Газпрома» предполагают увеличение экспорта в Китай до 98 млрд кубометров в год примерно к 2031–2033 гг., рост поставок в Среднюю Азию, запуск Балтийского СПГ и возможные проекты с Ираном. Совокупность данных проектов может позволить «Газпрому» к началу следующего десятилетия восстановить объемы газового бизнеса до значений 2021 года.

Сильной стороной «Газпрома» остается нефтяной бизнес. «Газпром нефть» является бенефициаром повышенных рублевых цен на нефть и маржи нефтепереработки. При этом на данный момент доля «Газпрома» в «Газпром нефти» уже стоит дороже «Газпрома» целиком.

«Газпром» стал одним из главных пострадавших от роста налоговой нагрузки. В 2023–2025 гг. дополнительный НДПИ будет составлять 600 млрд руб. в год. После 2025 года мы не ожидаем продления данного налога, что станет одним из драйверов для восстановления прибыли.

На фоне роста долговой нагрузки почти до 3 по коэффициенту «Чистый долг / EBITDA» скорр. «Газпром» приостановил выплату дивидендов. По нашим расчетам, «Газпром» сможет возобновить выплату дивидендов по итогам 2026 года и далее будет постепенно наращивать объем выплат по мере роста экспорта в Китай.

Для расчета целевой цены акций «Газпрома» мы использовали оценку методом дисконтированных дивидендов (DDM). Наша оценка подразумевает апсайд 21,3%.

Среди ключевых рисков для акций «Газпрома» можно выделить возможность дополнительного снижения объемов экспорта в ЕС, коррекцию цен на газ, повышенную налоговую нагрузку и неопределенность относительно сроков реализации проектов роста.

Описание компании

«Газпром» — крупнейшая в мире компания по объемам добычи газа. «Газпром» является монополистом по экспорту трубопроводного газа из РФ. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами. Исторически ключевым регионом как для газового, так и для нефтяного бизнеса «Газпрома» была Европа. Однако в ближайшие годы бизнес газового гиганта ожидает трансформация, в результате которой ключевым для компании станет рынок АТР. Отметим, что до 2022 года объем поставок газа на внутренний рынок был сопоставим с объемом экспорта, но из-за регулируемых внутренних цен прибыльность данных поставок была значительно ниже.

Рыночные тенденции

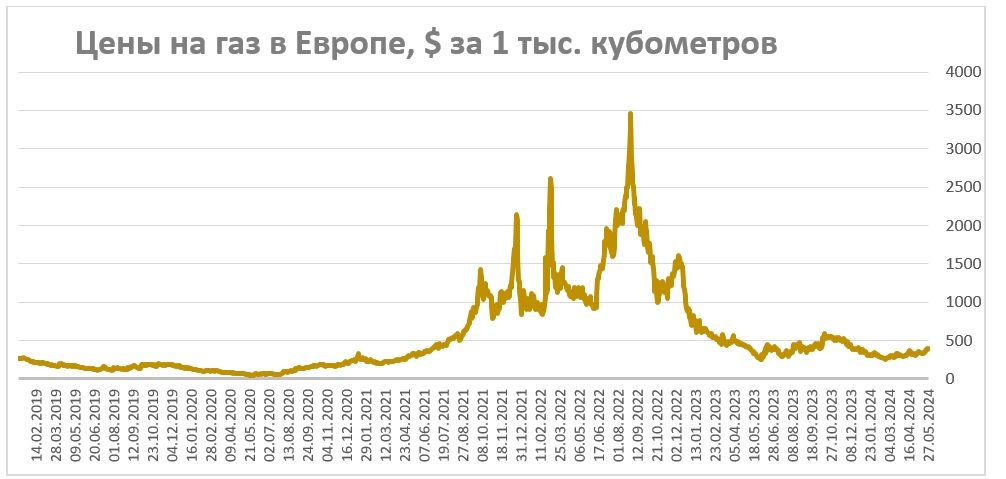

Цены на газ в ЕС близки к нормальным по историческим меркам уровням: в последние месяцы они колебались в диапазоне $ 300–400 за 1 тыс. кубометров. Среди основных факторов для постепенной нормализации цен можно выделить нейтральную погоду зимой, близкие к рекорду запасы газа в ПХГ, стабильно повышенные показатели импорта СПГ и сниженный спрос. В 2023 году спрос на газ в ЕС, по разным оценкам, сократился на 6–7% (г/г) на фоне увеличения доли ВИЭ в энергобалансе, сохраняющихся мер по экономии и все еще сниженного спроса со стороны промышленности.

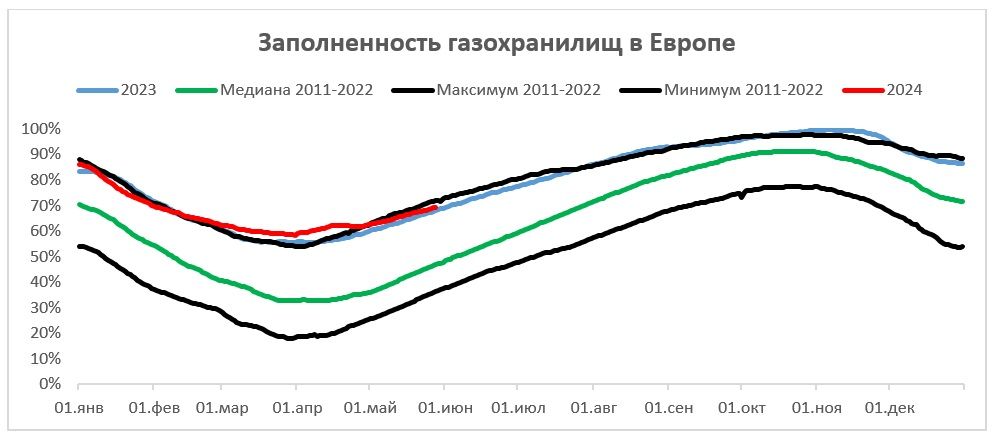

Более того, эти факторы, вероятно, сохранятся и в 2024 году, по итогам которого мы ждем роста спроса на газ в ЕС не более чем на 1,5–2,0% (г/г) на фоне более комфортных для промышленности цен. При этом запасы в ПХГ по состоянию на конец мая находились на отметке 69%. Такая заполненность, по нашим расчетам, создает риски переполнения газохранилищ еще до начала отопительного сезона, что дополнительно будет давить на цены. Кроме того, с конца текущего года ожидается начало периода активного ввода новых мощностей в сфере СПГ в США, что поможет ЕС чувствовать себя комфортно, даже если следующая зима окажется холоднее обычного. Из-за сочетания данных факторов мы ожидаем, что в ближайшие месяцы европейские цены на газ могут опуститься ближе к отметке $ 250 за 1 тыс. кубометров, что, на наш взгляд, является долгосрочным равновесным значением.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать компании ухудшение операционных результатов и рост налоговой нагрузки: сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023–2025 гг.

Что касается операционных результатов, то, по нашим расчетам, в 2024 году «Газпром» может увеличить экспорт в дальнее зарубежье на 19% (г/г), до 83 млрд кубометров, на фоне планового роста поставок в Китай и частичного восстановления объема поставок в ЕС и Турцию относительно низкой базы прошлого года. В то же время прогнозируемый нами объем экспорта все равно будет ниже показателей 2021 года на 55%. Также отметим, что к 2027 году ЕС, по плану, может практически полностью отказаться от газа «Газпрома», т. е. газовый гигант потеряет почти все из 140 млрд кубометров в год, которые в 2021 году поставлялись в ЕС.

Факторы роста

Перечисленные выше проблемы «Газпрома» продолжаются почти два года. Рынок давно знает о постепенной потере газовым гигантом европейского рынка, и этот фактор уже отыгран инвесторами. На таком фоне мы считаем, что на данный момент «Газпром» правильно оценивать как историю долгосрочного роста относительно низкой базы 2023–2024 гг., который будет финансироваться сильным нефтяным направлением (т. е. «Газпром нефтью»).

Ключевым альтернативным направлением экспорта в первую очередь является Китай. По итогам 2024 года планируется, что поставки в Поднебесную по «Силе Сибири — 1» достигнут 30 млрд кубометров, а в следующим году газопровод выйдет на проектную мощность 38 млрд кубометров. Не позднее 2027 года планируется начать экспорт через Дальневосточный маршрут, т. е. с острова Сахалин. Объем таких поставок по плану должен составить 10 млрд кубометров в год. В базовом сценарии ожидаем достижения проектной мощности в 2028 году. Отметим, что преимущество данного маршрута — дешевизна строительства необходимой для экспорта инфраструктуры.

На более долгосрочном горизонте ключевым проектом «Газпрома» станет «Сила Сибири — 2». Проектная мощность этого газопровода может составить 50 млрд кубометров в год, что практически соответствует мощности взорванного «Северного потока». На данный момент финальные соглашения с Китаем еще не достигнуты, однако Александр Новак недавно заявил, что заключение контракта планируется в ближайшее время. Основным разногласием является ценовой фактор, так как на данный момент у Китая, очевидно, сильная переговорная позиция по данному вопросу. Строительство газопровода может занять 5–7 лет и стоить «Газпрому» до $ 15 млрд, на фоне чего мы ожидаем первых поставок не ранее 2030 года. При этом отметим, что ресурсной базой для газопровода могут стать ямальские месторождения «Газпрома», которые ранее использовались для экспорта в Европу. Использование старых месторождений может позволить «Силе Сибири — 2» выйти на проектную мощность всего за 2–4 года, если на стороне Китая будет соответствующий спрос.

Основным риском для данных планов «Газпрома» является возможность более медленного спроса на газ в Китае. По большинству прогнозов, к 2040 году спрос на газ в Поднебесной вырастет до более чем 600 млрд кубометров в год против 395 млрд кубометров по итогам 2023 года. В то же время развитие ВИЭ в стране и тренд на снижение населения являются рисками для данных прогнозов и планов российских газовиков.

Новыми точками роста для «Газпрома» могут стать Иран, Казахстан и Узбекистан. В последние два года глава «Газпрома» Алексей Миллер регулярно встречается с иранскими коллегами, однако в публичном поле о договоренностях пока не сообщалось. Среди вероятных направлений можно выделить разработку нефтегазовых месторождений, строительство газопроводов, реализацию проектов в сфере СПГ и своповые поставки. По словам Александра Новака, на первое время потенциальный объем своповых поставок может составить до 10 млрд кубометров в год. Сроки начала данных поставок будут зависеть от переговоров РФ, Ирана и Туркменистана (через него может осуществляться транзит), и в позитивном сценарии новостей можно ожидать в ближайшие годы. В то же время из-за отсутствия какой-либо конкретики мы пока не закладывали возможное сотрудничество с Ираном в нашу модель.

Похожим образом могут быть выстроены отношения с Казахстаном и Узбекистаном. Обе страны исторически поставляли небольшие объемы газа в Китай, однако на фоне роста внутреннего потребления объем данных поставок последнее время существенно снижался. В такой ситуации потенциальные своповые поставки с «Газпромом» могли бы позволить обеим странам сохранить экспорт в Китай и удовлетворить внутренний спрос. Уже сейчас объявлено, что объем поставок в Узбекистан к 2026 году может достигнуть 11 млрд кубометров в год против всего 1,3 млрд кубометров по итогам 2023 года. В целом потенциал роста поставок в Среднюю Азию относительно 2021 года мы оцениваем в 20–25 млрд кубометров в год.

Кроме того, важным проектом развития «Газпрома» является комплекс в Усть-Луге. Согласно текущим планам, комплекс будет ежегодно перерабатывать 45 млрд кубометров газа, производить 13 млн тонн СПГ, до 3,8 млн тонн этановой фракции, до 2,4 млн тонн СУГ и 0,2 млн тонн пентан-гексановой фракции. Изначально первые очереди предприятия планировалось запустить в районе 2024 года, однако немецкая Linde, участвовавшая в реализации проекта, вышла из него. На этом фоне сейчас мы ожидаем, что завод будет запущен не ранее 2027–2028 гг.

Совокупность перечисленных выше проектов, по нашим расчетам, позволит «Газпрому» восстановить масштабы бизнеса 2021 года примерно к 2032 году, когда «Сила Сибири — 2», по нашим расчетам, может выйти на проектную мощность. При этом важно отметить, что цены реализации в Китае и тем более в странах СНГ заметно ниже, чем цены реализации, которые исторически были в ЕС.

Также позитивным фактором для «Газпрома» могла бы стать отмена или хотя бы отсутствие продления дополнительного НДПИ объемом 600 млрд руб. в год. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за полтора года существенно скорректировались, и «Газпром» перестал получать сверхдоходы. В базовом сценарии мы ожидаем, что дополнительный НДПИ будет действовать в 2024–2025 гг., как ранее и планировалось, однако на фоне роста долговой нагрузки «Газпрома» и потребности в инвестициях для переориентации экспорта на Восток продления данного налога мы не ждем.

Риски

Цены на газ могут продолжить снижение на фоне ожидаемого роста предложения на рынке СПГ.

Налоговая нагрузка после 2025 года может остаться на повышенном уровне.

В конце 2024 года заканчивается контракт по транзиту газа через Украину, продление которого выглядит маловероятным. Сейчас через данный маршрут идет около 15 млрд кубометров в год, в негативном сценарии большинство из которых могут быть потеряны.

В ближайшие 2 года выплата дивидендов со стороны «Газпрома» маловероятна, и пока что точный срок возобновления выплат предсказать сложно.

Некоторые из ключевых проектов «Газпрома» («Сила Сибири — 2», проект в Усть-Луге) могут быть либо перенесены, либо вовсе отменены.

Финансовые результаты

Мы ожидаем, что в текущем году выручка «Газпрома» увеличится на 1,5% г/г, до 8 665 млрд руб., преимущественно на фоне более слабого рубля, скорректированная EBITDA достигнет минимума, снизившись на 13,4% г/г, до 1 527 млрд руб., на фоне более низких цен на газ по итогам текущего года. С 2025 года рост поставок по альтернативным маршрутам начнет оказывать на финансовые результаты более значимое влияние, чем продолжающееся уменьшение экспорта в Европу. При этом с 2026 году мы ожидаем отмены дополнительного НДПИ, что приведет к заметному росту маржинальности, снижению долговой нагрузки и переходу свободного денежного потока к положительным значениям.

«Газпром»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Выплаты акционерам

Текущая дивидендная политика «Газпрома» предусматривает выплату 50% скорректированной прибыли по МСФО в виде дивидендов при долговой нагрузке ниже 2,5х «Чистый долг / EBITDA». Корректировка производится в первую очередь на валютную переоценку, обесценение активов и разницу между долей в прибыли СП и фактическим размером дивидендов, полученным от них.

По итогам 2023 года долговая нагрузка «Газпрома» выросла почти до 3 по коэффициенту «Чистый долг / EBITDA» как из-за роста чистого долга, так и из-за снижения EBITDA. По нашим расчетам, по итогам 2024–2025 гг. «Газпром» также не будет выплачивать дивиденды на фоне действия дополнительного НДПИ, который будет давить на свободный денежный поток и долговую нагрузку.

В то же время с 2026 года при условии конца действия повышенного НДПИ долговая нагрузка, по нашим оценкам, опустится ниже предусмотренного дивидендной политикой максимума в 2,5. На этом фоне мы ожидаем, что по итогам 2026 года «Газпром» выплатит 25% скорр. прибыли по МСФО в виде дивидендов, или 8,7 руб. на акцию (6,8% доходности). При этом с 2027 года мы ожидаем роста нормы выплат до 50% скорр. прибыли по МСФО и постепенного увеличения дивидендов в абсолютном выражении по мере роста объемов экспорта.

Оценка

Для расчета целевой цены акций «Газпрома» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена акции «Газпрома» на горизонте 12 месяцев составляет 151,6 руб. Это соответствует рейтингу «Покупать» и апсайду 21,3%.

Отметим, что в своих прогнозах мы закладывали нормализацию цен на газ к 2025 году до $ 250 за 1 тыс. кубометров на фоне ожидаемого роста предложения на рынке СПГ, ослабление рубля к доллару примерно на 3% в год и стабильные цены на нефть марки Urals, около $ 65 за баррель. Также мы закладывали отмену дополнительного НДПИ с 2026 года, рост экспорта в Китай до 98 млрд кубометров в год к 2032 году, запуск «Балтийского СПГ», снижение экспорта в Европу и Турцию до 33 млрд кубометров в год к 2027 году, рост поставок в Среднюю Азию и постепенное увеличение спроса на внутреннем рынке.

В базовом сценарии мы ожидаем, что по итогам 2026 года «Газпром» сможет возобновить выплату дивидендов с нормой выплат 25% скорректированной чистой прибыли по МСФО, а с 2027 года — увеличить норму выплат до 50% скорректированной прибыли на фоне постепенной нормализации долговой нагрузки.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям в 21,9%, что связано с повышенной доходностью 10-летних ОФЗ. В то же время в постпрогнозном периоде (после 2032 года) мы использовали норму доходности по акциям в 16,1%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Также отметим достаточно высокую премию за рыночный риск (7,5%) на фоне высокой неопределенности относительно проектов развития «Газпрома» и низкую терминальную ставку роста (1%) из-за отсутствия перспектив роста бизнеса после завершения проектов по увеличению поставок в Китай.

Расчет нормы доходности по акциям

Оценка целевой цены акций «Газпрома», руб.

Акции на фондовом рынке

За последний год акции «Газпрома» существенно отстали как от широкого рынка, так и от нефтегазового сектора. Слабая динамика, конечно, была связана с ухудшением финансовых и операционных результатов, а также отменой дивидендов по итогам 2023 года. В то же время, на наш взгляд, основные негативные факторы уже учтены в текущей оценке «Газпрома». Локально «Газпром» стоит меньше своих долей в «Газпром нефти», «НОВАТЭКе» и энергетических активах, а газовый бизнес оценивается примерно по объему имеющегося у компании долга. Учитывая имеющийся у «Газпрома» потенциал по восстановлению масштабов газового бизнеса на долгосрочном горизонте, полагаем, что по мере появления ясности относительно стратегии развития рынок может переоценить газовый бизнес «Газпрома», это может стать драйвером для котировок.

Техническая картина

С технической точки зрения на месячном графике акции «Газпрома» вплотную приблизились к сильному многолетнему уровню поддержки около отметки 126 руб., что совпадает с минимумом на торгах 24 февраля 2022 года. В случае продолжения коррекции следующей поддержкой станет уровень 111 руб. Ближайшей целью для потенциального отскока выступает отметка 157 руб.

Мы повышаем рейтинг по акциям «Газпрома» с «Держать» до «Покупать», но понижаем целевую цену с 157,8 руб. до 151,6 руб. Апсайд составляет 21,3%. Понижение целевой цены связано с ростом долговой нагрузки и неопределенностью относительно сроков возобновления дивидендных выплат. В то же время, по нашим расчетам, негативные факторы уже учтены в текущей оценке газового гиганта.

«Газпром» - крупнейшая в мире компания по объемам добычи газа. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами.

«Газпром» достаточно быстро снижает объем экспорта в Европу. Если в 2021 году поставки в Европу (без учета Турции) составили около 140 млрд кубометров, то в 2024 году они, по нашим оценкам, составят около 30 млрд кубометров. В 2025 году возможно дополнительное снижение из-за конца действия договора по транзиту через Украину.

Рост поставок в альтернативные страны позволит с текущего года операционным результатам перейти к росту. Планы «Газпрома» предполагают увеличение экспорта в Китай до 98 млрд кубометров в год примерно к 2031–2033 гг., рост поставок в Среднюю Азию, запуск Балтийского СПГ и возможные проекты с Ираном. Совокупность данных проектов может позволить «Газпрому» к началу следующего десятилетия восстановить объемы газового бизнеса до значений 2021 года.

Сильной стороной «Газпрома» остается нефтяной бизнес. «Газпром нефть» является бенефициаром повышенных рублевых цен на нефть и маржи нефтепереработки. При этом на данный момент доля «Газпрома» в «Газпром нефти» уже стоит дороже «Газпрома» целиком.

«Газпром» стал одним из главных пострадавших от роста налоговой нагрузки. В 2023–2025 гг. дополнительный НДПИ будет составлять 600 млрд руб. в год. После 2025 года мы не ожидаем продления данного налога, что станет одним из драйверов для восстановления прибыли.

На фоне роста долговой нагрузки почти до 3 по коэффициенту «Чистый долг / EBITDA» скорр. «Газпром» приостановил выплату дивидендов. По нашим расчетам, «Газпром» сможет возобновить выплату дивидендов по итогам 2026 года и далее будет постепенно наращивать объем выплат по мере роста экспорта в Китай.

Для расчета целевой цены акций «Газпрома» мы использовали оценку методом дисконтированных дивидендов (DDM). Наша оценка подразумевает апсайд 21,3%.

Среди ключевых рисков для акций «Газпрома» можно выделить возможность дополнительного снижения объемов экспорта в ЕС, коррекцию цен на газ, повышенную налоговую нагрузку и неопределенность относительно сроков реализации проектов роста.

Описание компании

«Газпром» — крупнейшая в мире компания по объемам добычи газа. «Газпром» является монополистом по экспорту трубопроводного газа из РФ. Кроме того, компания добывает и перерабатывает нефть, владеет энергетическими, банковскими и медиаактивами. Исторически ключевым регионом как для газового, так и для нефтяного бизнеса «Газпрома» была Европа. Однако в ближайшие годы бизнес газового гиганта ожидает трансформация, в результате которой ключевым для компании станет рынок АТР. Отметим, что до 2022 года объем поставок газа на внутренний рынок был сопоставим с объемом экспорта, но из-за регулируемых внутренних цен прибыльность данных поставок была значительно ниже.

Рыночные тенденции

Цены на газ в ЕС близки к нормальным по историческим меркам уровням: в последние месяцы они колебались в диапазоне $ 300–400 за 1 тыс. кубометров. Среди основных факторов для постепенной нормализации цен можно выделить нейтральную погоду зимой, близкие к рекорду запасы газа в ПХГ, стабильно повышенные показатели импорта СПГ и сниженный спрос. В 2023 году спрос на газ в ЕС, по разным оценкам, сократился на 6–7% (г/г) на фоне увеличения доли ВИЭ в энергобалансе, сохраняющихся мер по экономии и все еще сниженного спроса со стороны промышленности.

Более того, эти факторы, вероятно, сохранятся и в 2024 году, по итогам которого мы ждем роста спроса на газ в ЕС не более чем на 1,5–2,0% (г/г) на фоне более комфортных для промышленности цен. При этом запасы в ПХГ по состоянию на конец мая находились на отметке 69%. Такая заполненность, по нашим расчетам, создает риски переполнения газохранилищ еще до начала отопительного сезона, что дополнительно будет давить на цены. Кроме того, с конца текущего года ожидается начало периода активного ввода новых мощностей в сфере СПГ в США, что поможет ЕС чувствовать себя комфортно, даже если следующая зима окажется холоднее обычного. Из-за сочетания данных факторов мы ожидаем, что в ближайшие месяцы европейские цены на газ могут опуститься ближе к отметке $ 250 за 1 тыс. кубометров, что, на наш взгляд, является долгосрочным равновесным значением.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать компании ухудшение операционных результатов и рост налоговой нагрузки: сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023–2025 гг.

Что касается операционных результатов, то, по нашим расчетам, в 2024 году «Газпром» может увеличить экспорт в дальнее зарубежье на 19% (г/г), до 83 млрд кубометров, на фоне планового роста поставок в Китай и частичного восстановления объема поставок в ЕС и Турцию относительно низкой базы прошлого года. В то же время прогнозируемый нами объем экспорта все равно будет ниже показателей 2021 года на 55%. Также отметим, что к 2027 году ЕС, по плану, может практически полностью отказаться от газа «Газпрома», т. е. газовый гигант потеряет почти все из 140 млрд кубометров в год, которые в 2021 году поставлялись в ЕС.

Факторы роста

Перечисленные выше проблемы «Газпрома» продолжаются почти два года. Рынок давно знает о постепенной потере газовым гигантом европейского рынка, и этот фактор уже отыгран инвесторами. На таком фоне мы считаем, что на данный момент «Газпром» правильно оценивать как историю долгосрочного роста относительно низкой базы 2023–2024 гг., который будет финансироваться сильным нефтяным направлением (т. е. «Газпром нефтью»).

Ключевым альтернативным направлением экспорта в первую очередь является Китай. По итогам 2024 года планируется, что поставки в Поднебесную по «Силе Сибири — 1» достигнут 30 млрд кубометров, а в следующим году газопровод выйдет на проектную мощность 38 млрд кубометров. Не позднее 2027 года планируется начать экспорт через Дальневосточный маршрут, т. е. с острова Сахалин. Объем таких поставок по плану должен составить 10 млрд кубометров в год. В базовом сценарии ожидаем достижения проектной мощности в 2028 году. Отметим, что преимущество данного маршрута — дешевизна строительства необходимой для экспорта инфраструктуры.

На более долгосрочном горизонте ключевым проектом «Газпрома» станет «Сила Сибири — 2». Проектная мощность этого газопровода может составить 50 млрд кубометров в год, что практически соответствует мощности взорванного «Северного потока». На данный момент финальные соглашения с Китаем еще не достигнуты, однако Александр Новак недавно заявил, что заключение контракта планируется в ближайшее время. Основным разногласием является ценовой фактор, так как на данный момент у Китая, очевидно, сильная переговорная позиция по данному вопросу. Строительство газопровода может занять 5–7 лет и стоить «Газпрому» до $ 15 млрд, на фоне чего мы ожидаем первых поставок не ранее 2030 года. При этом отметим, что ресурсной базой для газопровода могут стать ямальские месторождения «Газпрома», которые ранее использовались для экспорта в Европу. Использование старых месторождений может позволить «Силе Сибири — 2» выйти на проектную мощность всего за 2–4 года, если на стороне Китая будет соответствующий спрос.

Основным риском для данных планов «Газпрома» является возможность более медленного спроса на газ в Китае. По большинству прогнозов, к 2040 году спрос на газ в Поднебесной вырастет до более чем 600 млрд кубометров в год против 395 млрд кубометров по итогам 2023 года. В то же время развитие ВИЭ в стране и тренд на снижение населения являются рисками для данных прогнозов и планов российских газовиков.

Новыми точками роста для «Газпрома» могут стать Иран, Казахстан и Узбекистан. В последние два года глава «Газпрома» Алексей Миллер регулярно встречается с иранскими коллегами, однако в публичном поле о договоренностях пока не сообщалось. Среди вероятных направлений можно выделить разработку нефтегазовых месторождений, строительство газопроводов, реализацию проектов в сфере СПГ и своповые поставки. По словам Александра Новака, на первое время потенциальный объем своповых поставок может составить до 10 млрд кубометров в год. Сроки начала данных поставок будут зависеть от переговоров РФ, Ирана и Туркменистана (через него может осуществляться транзит), и в позитивном сценарии новостей можно ожидать в ближайшие годы. В то же время из-за отсутствия какой-либо конкретики мы пока не закладывали возможное сотрудничество с Ираном в нашу модель.

Похожим образом могут быть выстроены отношения с Казахстаном и Узбекистаном. Обе страны исторически поставляли небольшие объемы газа в Китай, однако на фоне роста внутреннего потребления объем данных поставок последнее время существенно снижался. В такой ситуации потенциальные своповые поставки с «Газпромом» могли бы позволить обеим странам сохранить экспорт в Китай и удовлетворить внутренний спрос. Уже сейчас объявлено, что объем поставок в Узбекистан к 2026 году может достигнуть 11 млрд кубометров в год против всего 1,3 млрд кубометров по итогам 2023 года. В целом потенциал роста поставок в Среднюю Азию относительно 2021 года мы оцениваем в 20–25 млрд кубометров в год.

Кроме того, важным проектом развития «Газпрома» является комплекс в Усть-Луге. Согласно текущим планам, комплекс будет ежегодно перерабатывать 45 млрд кубометров газа, производить 13 млн тонн СПГ, до 3,8 млн тонн этановой фракции, до 2,4 млн тонн СУГ и 0,2 млн тонн пентан-гексановой фракции. Изначально первые очереди предприятия планировалось запустить в районе 2024 года, однако немецкая Linde, участвовавшая в реализации проекта, вышла из него. На этом фоне сейчас мы ожидаем, что завод будет запущен не ранее 2027–2028 гг.

Совокупность перечисленных выше проектов, по нашим расчетам, позволит «Газпрому» восстановить масштабы бизнеса 2021 года примерно к 2032 году, когда «Сила Сибири — 2», по нашим расчетам, может выйти на проектную мощность. При этом важно отметить, что цены реализации в Китае и тем более в странах СНГ заметно ниже, чем цены реализации, которые исторически были в ЕС.

Также позитивным фактором для «Газпрома» могла бы стать отмена или хотя бы отсутствие продления дополнительного НДПИ объемом 600 млрд руб. в год. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за полтора года существенно скорректировались, и «Газпром» перестал получать сверхдоходы. В базовом сценарии мы ожидаем, что дополнительный НДПИ будет действовать в 2024–2025 гг., как ранее и планировалось, однако на фоне роста долговой нагрузки «Газпрома» и потребности в инвестициях для переориентации экспорта на Восток продления данного налога мы не ждем.

Риски

Цены на газ могут продолжить снижение на фоне ожидаемого роста предложения на рынке СПГ.

Налоговая нагрузка после 2025 года может остаться на повышенном уровне.

В конце 2024 года заканчивается контракт по транзиту газа через Украину, продление которого выглядит маловероятным. Сейчас через данный маршрут идет около 15 млрд кубометров в год, в негативном сценарии большинство из которых могут быть потеряны.

В ближайшие 2 года выплата дивидендов со стороны «Газпрома» маловероятна, и пока что точный срок возобновления выплат предсказать сложно.

Некоторые из ключевых проектов «Газпрома» («Сила Сибири — 2», проект в Усть-Луге) могут быть либо перенесены, либо вовсе отменены.

Финансовые результаты

Мы ожидаем, что в текущем году выручка «Газпрома» увеличится на 1,5% г/г, до 8 665 млрд руб., преимущественно на фоне более слабого рубля, скорректированная EBITDA достигнет минимума, снизившись на 13,4% г/г, до 1 527 млрд руб., на фоне более низких цен на газ по итогам текущего года. С 2025 года рост поставок по альтернативным маршрутам начнет оказывать на финансовые результаты более значимое влияние, чем продолжающееся уменьшение экспорта в Европу. При этом с 2026 году мы ожидаем отмены дополнительного НДПИ, что приведет к заметному росту маржинальности, снижению долговой нагрузки и переходу свободного денежного потока к положительным значениям.

«Газпром»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Выплаты акционерам

Текущая дивидендная политика «Газпрома» предусматривает выплату 50% скорректированной прибыли по МСФО в виде дивидендов при долговой нагрузке ниже 2,5х «Чистый долг / EBITDA». Корректировка производится в первую очередь на валютную переоценку, обесценение активов и разницу между долей в прибыли СП и фактическим размером дивидендов, полученным от них.

По итогам 2023 года долговая нагрузка «Газпрома» выросла почти до 3 по коэффициенту «Чистый долг / EBITDA» как из-за роста чистого долга, так и из-за снижения EBITDA. По нашим расчетам, по итогам 2024–2025 гг. «Газпром» также не будет выплачивать дивиденды на фоне действия дополнительного НДПИ, который будет давить на свободный денежный поток и долговую нагрузку.

В то же время с 2026 года при условии конца действия повышенного НДПИ долговая нагрузка, по нашим оценкам, опустится ниже предусмотренного дивидендной политикой максимума в 2,5. На этом фоне мы ожидаем, что по итогам 2026 года «Газпром» выплатит 25% скорр. прибыли по МСФО в виде дивидендов, или 8,7 руб. на акцию (6,8% доходности). При этом с 2027 года мы ожидаем роста нормы выплат до 50% скорр. прибыли по МСФО и постепенного увеличения дивидендов в абсолютном выражении по мере роста объемов экспорта.

Оценка

Для расчета целевой цены акций «Газпрома» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена акции «Газпрома» на горизонте 12 месяцев составляет 151,6 руб. Это соответствует рейтингу «Покупать» и апсайду 21,3%.

Отметим, что в своих прогнозах мы закладывали нормализацию цен на газ к 2025 году до $ 250 за 1 тыс. кубометров на фоне ожидаемого роста предложения на рынке СПГ, ослабление рубля к доллару примерно на 3% в год и стабильные цены на нефть марки Urals, около $ 65 за баррель. Также мы закладывали отмену дополнительного НДПИ с 2026 года, рост экспорта в Китай до 98 млрд кубометров в год к 2032 году, запуск «Балтийского СПГ», снижение экспорта в Европу и Турцию до 33 млрд кубометров в год к 2027 году, рост поставок в Среднюю Азию и постепенное увеличение спроса на внутреннем рынке.

В базовом сценарии мы ожидаем, что по итогам 2026 года «Газпром» сможет возобновить выплату дивидендов с нормой выплат 25% скорректированной чистой прибыли по МСФО, а с 2027 года — увеличить норму выплат до 50% скорректированной прибыли на фоне постепенной нормализации долговой нагрузки.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям в 21,9%, что связано с повышенной доходностью 10-летних ОФЗ. В то же время в постпрогнозном периоде (после 2032 года) мы использовали норму доходности по акциям в 16,1%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Также отметим достаточно высокую премию за рыночный риск (7,5%) на фоне высокой неопределенности относительно проектов развития «Газпрома» и низкую терминальную ставку роста (1%) из-за отсутствия перспектив роста бизнеса после завершения проектов по увеличению поставок в Китай.

Расчет нормы доходности по акциям

Оценка целевой цены акций «Газпрома», руб.

Акции на фондовом рынке

За последний год акции «Газпрома» существенно отстали как от широкого рынка, так и от нефтегазового сектора. Слабая динамика, конечно, была связана с ухудшением финансовых и операционных результатов, а также отменой дивидендов по итогам 2023 года. В то же время, на наш взгляд, основные негативные факторы уже учтены в текущей оценке «Газпрома». Локально «Газпром» стоит меньше своих долей в «Газпром нефти», «НОВАТЭКе» и энергетических активах, а газовый бизнес оценивается примерно по объему имеющегося у компании долга. Учитывая имеющийся у «Газпрома» потенциал по восстановлению масштабов газового бизнеса на долгосрочном горизонте, полагаем, что по мере появления ясности относительно стратегии развития рынок может переоценить газовый бизнес «Газпрома», это может стать драйвером для котировок.

Техническая картина

С технической точки зрения на месячном графике акции «Газпрома» вплотную приблизились к сильному многолетнему уровню поддержки около отметки 126 руб., что совпадает с минимумом на торгах 24 февраля 2022 года. В случае продолжения коррекции следующей поддержкой станет уровень 111 руб. Ближайшей целью для потенциального отскока выступает отметка 157 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба