3 июня 2024 Финам Богатырев Семен

Вся существующая мировая современная финансово-экономическая модель превратилась из стационарной в нестационарную. Сдвиги произошли с финансово-пандемического кризиса 2020 года. С тех пор созданная на статистике западной стационарной экономики классическая финансово-экономическая теория при ее применении каждый раз дает сбои. Послушайте профессоров ведущих западных вузов, которые вещают на Блуме (Мухамед Аль Ариан, нобелевские лауреаты Боб Шилер и Стиглиц). В финансово-экономической науке давно назрел запрос на создание новых предиктивных моделей и инструментов измерения стоимости. Пока это не сделано, мы можем пытаться сделать корректировки результатов применения имеющегося классического инструментария финансовой науки на психологические факторы, применять поведенческие финансы, измеряя иррациональное поведение участников рынка, лиц принимающих финансовые решение и выносящих суждение о стоимости. Повфин рулит! Не даром вопросы по поведенческим финансам уже давно в экзамене CFA, а CFA институт выпустил в 2019 году книгу основателя Поведенческих финансов Меера Статмана «Поведенческие финансы: второе поколение».

Часто в чате финансовых аналитиков возникают вопросы по определению ставки дисконтирования. Учитывая то, что их задают бывшие студенты финансово-экономических специальностей, очень жалко, что, судя по вопросам, вам во время обучения не попались профи, которые бы все объяснили.

Итак, действительно, сейчас все сходят с ума по поводу ставки дисконтирования: безрисковая ставка уже давно перевалила с минимальных значений со времен отрицательных доходностей до максимальных значений, схожих с худшими временами американской экономики восьмидесятых годов прошлого века, когда была огромная инфляция. Кстати, поведенческие исследования показывают, что финансисты, профессионально сформировавшиеся в те годы, склонны к нерациональному завышению ставок.

Сейчас мы видим, что несмотря на ожидания отсутствия снижения ставки ФРС при огромных значениях Rf эквити прут, несмотря ни на что. Акции продолжают быть переоцененными. Аналитики робко пытаются это объяснить хорошими отчетами, но даже при существующих отчетных прибылях рыночная стоимость не может быть такой высокой, как котировки.

С точки зрения финансовой науки не происходит ничего страшного. Еще Фама перед тем, как изобрести свою трёхфакторную модель Фамы-Френча обнаружил, что CAPM не объясняет десятилетия котировок на рынке. Тем не менее, мы снова в очень серьезной точке развилки финансовой науки, когда существующий инструментарий можно повернуть в любую сторону, подогнав результат стоимостной оценки под любой недостоверный результат в отчете о стоимости.

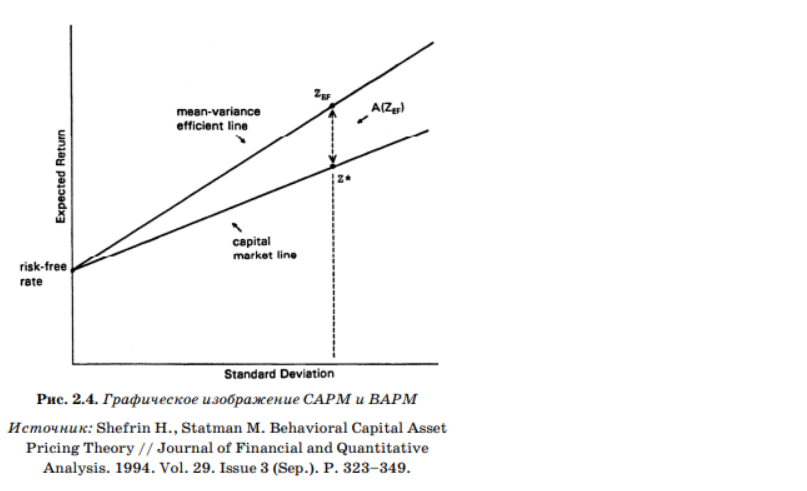

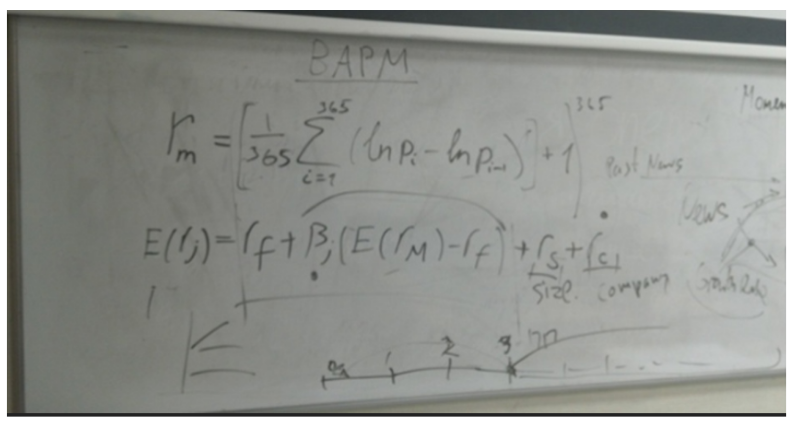

Что мы имеем в классике стоимостной оценки? Как оценочный инструментарий работает сейчас в части определения ставки дисконтирования? Основа основ - формула CAPM, разработанная Шарпом в шестидесятые годы прошлого века, за которую позже он получает Нобелевку. Рисунок из книги «Инструменты и технологии поведенческих финансов» Богатырева С.Ю.:

Позже с бумом развивающихся рынков появляется модифицированная формула, в которой к двум слагаемым формулы CAPM добавляются два слагаемых, учитывающих премию за размер и премию за риски управления компанией (не учтенные в бета коэффициенте).

Фама и Френч для лучшей предиктивности формулы CAPM также модифицируют её своим образом (сейчас уже даже есть пятифакторная модель, которую продолжают называть моделью Фамы и Френча).

Главной проблемой становится определение ключевых параметров составных частей формулы. Поэтому появляются платные базы данных с этими параметрами. Это, конечно же, справочник Иботсона. Его автор также и автор учебника по определению стоимости капитала. С 2010 году вместо Иботсона оценщики начинают использовать справочник Даф’н’Фелпс.

Начинается путаница. Оценщики замечают несогласованность статистических баз, разные размеры поправок.

Но уже наступает время широкого распространения информационно-аналитических систем Блума, Томсона (потом Томсон-Рейтера, который сейчас Рефинитив, побывав в руках у главных игроков рынка, даже у одного знаменитого брокера Blackstone, чем отпугнул от себя основную массу клиентов).

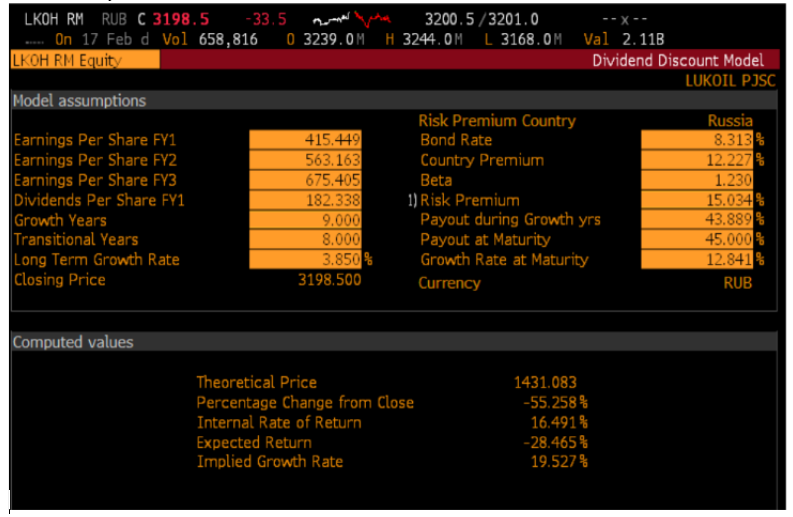

Расчет ставки дисконтирования в Блумберге в функции DDM (dividend discount model) для компании “ЛУКОЙЛ”:

Функции оценки из меню карточки компании в Томсон-Рейтерс (Рефинитив):

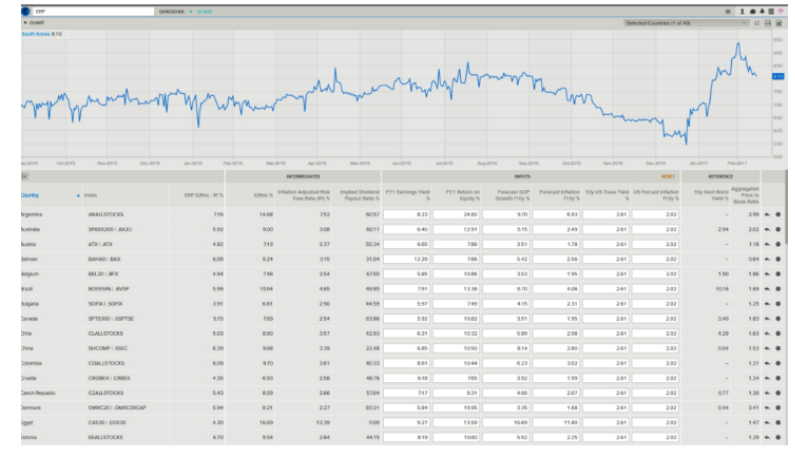

Расчет рыночной премии (equity risk premium) в Томсон-Рейтерс (Рефинитив):

Рыночная премия для компании Карфур в Томсон-Рейтерс (Рефинитив):

С появлением Блума получение данных становится самостоятельной работой оценщика-аналитика, работой с кайфом.

Но не все было так легко. Проблемы с фиксацией безрисковой ставки и определением рыночной премии оставались серьезными.

После кризиса 2008 года аналитики недоумевали, как безрисковая ставка может быть близка к отрицательной, когда риски в экономике после кризиса 2008 года увеличились? Аналогичная проблема сейчас: как может быть такой высокий уровень безрисковой ставки при такой valuation рынка эквити?

Не все так просто и с рыночной доходностью. Для устранения конъюнктурных колебаний оценщики бизнеса определяют её, по-хорошему, с даты запуска индекса. Для такого же сглаживания применяют формулу с натуральными логарифмами.

Расчет же и Блума, и Томсона - очень конъюнктурный. При росте рынка рыночная доходность завышена, относительно вышеизложенного, а при падении - занижена.

То есть, вы убиваете массу времени на расчет компонент, входящих в CAPM, а в итоге получаете несуразный результат, который надо подгонять под ваши «хотелки», “экспертное мнение” о стоимости, которое, конечно же, так и прет у каждого оценщика, аналитика.

В оценочной науке для этого существует второй способ расчета ставки дисконтирования. Он называется метод рыночной экстракции или рыночной выжимки (по-русски). Вы берете реально существующие на рынке доходности, они и становятся вашей ставкой дисконтирования.

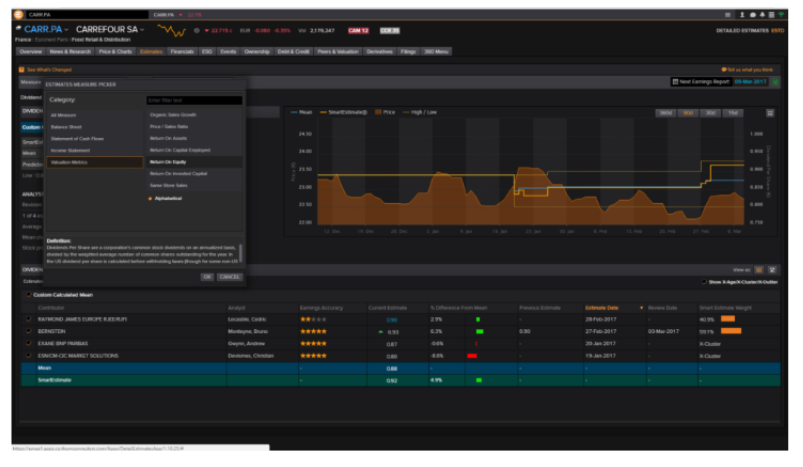

Расчет ROE по компании Карфур в Томсон-Рейтерс (Рефинитив):

Сейчас, особенно у выпускников одного престижного вуза, которые с большим недоверием относятся к IVS (международным стандартам оценки) и всяким другим оценочным наворотам, это очень популярно в их продвижении стохастических методов определения ставки дисконтирования. Это становится ещё и очень популярным из-за моды на AI. Пиши код и грузи туда базы данных из Яху Финанс за неимением Блума и других систем. Что плохо в этом методе? Вы не можете обосновать заложенные в ставку риски.

Какой выход? Использовать CAPM или модифицированную CAPM. При получающейся неразберихе в расчете добавлять поведенческую поправку на иррациональное поведение рынка. Для публичных компаний, акции которых торгуются на рынке, корректировка осуществляется по бета коэффициенту (в соответствии с теорией Статмана-Шефрина). Для закрытых компаний – новым слагаемым в формуле CAPM на поведенческие факторы (как описано в учебниках по подготовке к CFA).

В поведенческих финансах изучают вопросы применения психологии на финансовых рынках, отвечают на вопросы: чем ставка по инвестиционным проектам отличается от ставки для оценки стоимости бизнеса (акции), может ли ставка дисконтирования меняться в прогнозном и пост прогнозном периоде, как правильно добавлять страновую премию в формулу CAPM, где же все-таки сейчас брать данные для правильного построения ставки дисконтирования, когда все зарубежные системы ушли с нашего рынка, как выкачать базы данных показателей с finance.yahoo.com, чтобы написать код на Питоне для компонентов CAPM, как применить полученные результаты для оценки российских компаний, где взять данные для российского рынка и как их обработать, прав ли Блумберг с его формулой расчета рыночной доходности.

Часто в чате финансовых аналитиков возникают вопросы по определению ставки дисконтирования. Учитывая то, что их задают бывшие студенты финансово-экономических специальностей, очень жалко, что, судя по вопросам, вам во время обучения не попались профи, которые бы все объяснили.

Итак, действительно, сейчас все сходят с ума по поводу ставки дисконтирования: безрисковая ставка уже давно перевалила с минимальных значений со времен отрицательных доходностей до максимальных значений, схожих с худшими временами американской экономики восьмидесятых годов прошлого века, когда была огромная инфляция. Кстати, поведенческие исследования показывают, что финансисты, профессионально сформировавшиеся в те годы, склонны к нерациональному завышению ставок.

Сейчас мы видим, что несмотря на ожидания отсутствия снижения ставки ФРС при огромных значениях Rf эквити прут, несмотря ни на что. Акции продолжают быть переоцененными. Аналитики робко пытаются это объяснить хорошими отчетами, но даже при существующих отчетных прибылях рыночная стоимость не может быть такой высокой, как котировки.

С точки зрения финансовой науки не происходит ничего страшного. Еще Фама перед тем, как изобрести свою трёхфакторную модель Фамы-Френча обнаружил, что CAPM не объясняет десятилетия котировок на рынке. Тем не менее, мы снова в очень серьезной точке развилки финансовой науки, когда существующий инструментарий можно повернуть в любую сторону, подогнав результат стоимостной оценки под любой недостоверный результат в отчете о стоимости.

Что мы имеем в классике стоимостной оценки? Как оценочный инструментарий работает сейчас в части определения ставки дисконтирования? Основа основ - формула CAPM, разработанная Шарпом в шестидесятые годы прошлого века, за которую позже он получает Нобелевку. Рисунок из книги «Инструменты и технологии поведенческих финансов» Богатырева С.Ю.:

Позже с бумом развивающихся рынков появляется модифицированная формула, в которой к двум слагаемым формулы CAPM добавляются два слагаемых, учитывающих премию за размер и премию за риски управления компанией (не учтенные в бета коэффициенте).

Фама и Френч для лучшей предиктивности формулы CAPM также модифицируют её своим образом (сейчас уже даже есть пятифакторная модель, которую продолжают называть моделью Фамы и Френча).

Главной проблемой становится определение ключевых параметров составных частей формулы. Поэтому появляются платные базы данных с этими параметрами. Это, конечно же, справочник Иботсона. Его автор также и автор учебника по определению стоимости капитала. С 2010 году вместо Иботсона оценщики начинают использовать справочник Даф’н’Фелпс.

Начинается путаница. Оценщики замечают несогласованность статистических баз, разные размеры поправок.

Но уже наступает время широкого распространения информационно-аналитических систем Блума, Томсона (потом Томсон-Рейтера, который сейчас Рефинитив, побывав в руках у главных игроков рынка, даже у одного знаменитого брокера Blackstone, чем отпугнул от себя основную массу клиентов).

Расчет ставки дисконтирования в Блумберге в функции DDM (dividend discount model) для компании “ЛУКОЙЛ”:

Функции оценки из меню карточки компании в Томсон-Рейтерс (Рефинитив):

Расчет рыночной премии (equity risk premium) в Томсон-Рейтерс (Рефинитив):

Рыночная премия для компании Карфур в Томсон-Рейтерс (Рефинитив):

С появлением Блума получение данных становится самостоятельной работой оценщика-аналитика, работой с кайфом.

Но не все было так легко. Проблемы с фиксацией безрисковой ставки и определением рыночной премии оставались серьезными.

После кризиса 2008 года аналитики недоумевали, как безрисковая ставка может быть близка к отрицательной, когда риски в экономике после кризиса 2008 года увеличились? Аналогичная проблема сейчас: как может быть такой высокий уровень безрисковой ставки при такой valuation рынка эквити?

Не все так просто и с рыночной доходностью. Для устранения конъюнктурных колебаний оценщики бизнеса определяют её, по-хорошему, с даты запуска индекса. Для такого же сглаживания применяют формулу с натуральными логарифмами.

Расчет же и Блума, и Томсона - очень конъюнктурный. При росте рынка рыночная доходность завышена, относительно вышеизложенного, а при падении - занижена.

То есть, вы убиваете массу времени на расчет компонент, входящих в CAPM, а в итоге получаете несуразный результат, который надо подгонять под ваши «хотелки», “экспертное мнение” о стоимости, которое, конечно же, так и прет у каждого оценщика, аналитика.

В оценочной науке для этого существует второй способ расчета ставки дисконтирования. Он называется метод рыночной экстракции или рыночной выжимки (по-русски). Вы берете реально существующие на рынке доходности, они и становятся вашей ставкой дисконтирования.

Расчет ROE по компании Карфур в Томсон-Рейтерс (Рефинитив):

Сейчас, особенно у выпускников одного престижного вуза, которые с большим недоверием относятся к IVS (международным стандартам оценки) и всяким другим оценочным наворотам, это очень популярно в их продвижении стохастических методов определения ставки дисконтирования. Это становится ещё и очень популярным из-за моды на AI. Пиши код и грузи туда базы данных из Яху Финанс за неимением Блума и других систем. Что плохо в этом методе? Вы не можете обосновать заложенные в ставку риски.

Какой выход? Использовать CAPM или модифицированную CAPM. При получающейся неразберихе в расчете добавлять поведенческую поправку на иррациональное поведение рынка. Для публичных компаний, акции которых торгуются на рынке, корректировка осуществляется по бета коэффициенту (в соответствии с теорией Статмана-Шефрина). Для закрытых компаний – новым слагаемым в формуле CAPM на поведенческие факторы (как описано в учебниках по подготовке к CFA).

В поведенческих финансах изучают вопросы применения психологии на финансовых рынках, отвечают на вопросы: чем ставка по инвестиционным проектам отличается от ставки для оценки стоимости бизнеса (акции), может ли ставка дисконтирования меняться в прогнозном и пост прогнозном периоде, как правильно добавлять страновую премию в формулу CAPM, где же все-таки сейчас брать данные для правильного построения ставки дисконтирования, когда все зарубежные системы ушли с нашего рынка, как выкачать базы данных показателей с finance.yahoo.com, чтобы написать код на Питоне для компонентов CAPM, как применить полученные результаты для оценки российских компаний, где взять данные для российского рынка и как их обработать, прав ли Блумберг с его формулой расчета рыночной доходности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба