RAZB0RKA отчёта РОСНЕФТЬ по МСФО/РСБУ за 1кв'24.

Кратко напомню, что 3-ий и 4-ый квартал в прошлом году у РОСНЕФТЬ сильно отличались

3-ий квартал был рекордным

А 4-ый квартал был намного слабее

На самом деле, это не 4-ый квартал был слабым, а 3-ий квартал аномально сильным

Это хорошо видно по графику соотношения стоимости рублевой бочки и EBITDA

При снижении в 4-ом квартале рублевой бочки всего на 3% , EBITDA снизилась на 40%

С чем была связана такая разная динамика 3-го и 4-го квартала?

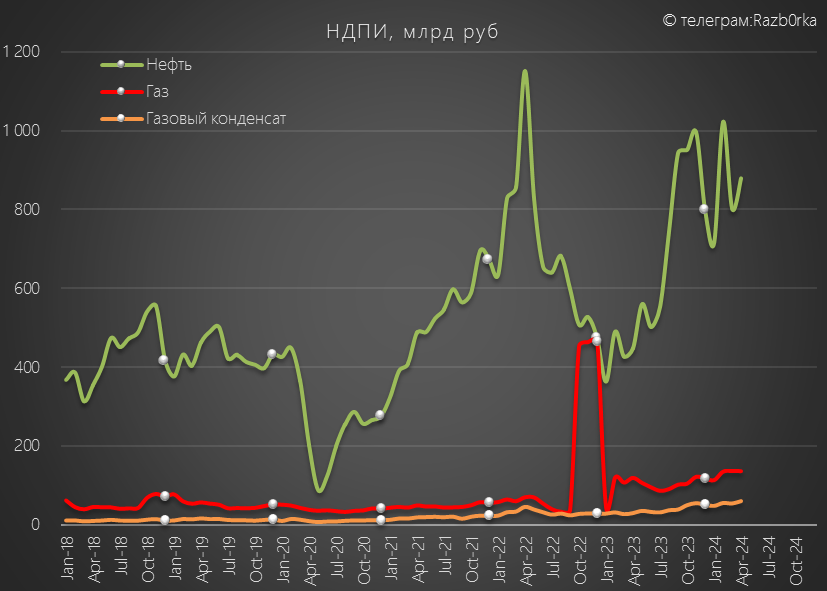

Причин как обычно много, но одной из главной является рост НДПИ по добыче нефти на 25% кв-к-кв до 2.7 трлн руб

Что мы наблюдаем по налогам в начале 2024 года?

В 1кв'24 выплаты по НДПИ нефтяников снизились на 7% по сравнению с 4кв'23

Это сокращение выплат нефтяников государству было частично нивелировано сокращением платежей государства нефтяникам

Акциз на нефтяное сырье сократился на 11% кв-к-кв до 376 млрд руб, топливный демпфер сократился на 3% до 439 млрд руб

НДД (Налог на дополнительный доход) в 1-ом квартале остался на уровне 4кв'23 и составил 587 млрд руб

Суммарно, сальдо НДПИ и акцизов сократилось на 138 млрд руб или 6% до 2.4 трлн руб

Позитивно для прибыли!

При этом, средняя стоимость рублевой бочки снизилась в 1-ом квартале на 9% до 6180 руб

Негативно для прибыли!

Добыча нефти у РОСНЕФТЬ в 1-ом квартале снизилась на 2% кв-к-кв до 3.8 тыс баррелей/сутки

В пресс-релизе пишут про влияние новых санкций и ограничений в рамках соглашения ОПЕК+

Добыча газа снизилась на 11% кв-к-кв до 23.7 млрд куб.м

Переработка нефти сократилась на 10% кв-к-кв до 19.9 млн тонн

Напомню, что в середине марта были атакованы Сызранский и Куйбышевский НПЗ компании

До этого были атакованы НПЗ в Рязани и в Туапсе

На фоне атак БПЛ на НПЗ и снижения производства, оптовые цены на бензин в 1-ом квартале выросли на 30% г-к-г и 11% кв-к-кв до 50 тыс руб/т

Оптовые цены на дизель выросли на 35% г-к-г и 11% кв-к-кв до 62 тыс руб/т

Что в итоге мы имеем на операционном уровне?

Налоги -6% кв-к-кв

Нефть -9% кв-к-кв

Добыча нефти -2% кв-к-кв

Добыча газа -11% кв-к-кв

Переработка -10% г-к-г

Цены на нефтепродукты +11% кв-к-кв

На операционном уровне большинство показателей 1кв'24 были слабее 4кв'23

Из позитивного можно отметить только снижение налогов и рост цен на нефтепродукты

Отчет МСФО компании по-прежнему публикуется в урезанном виде

Отмечу отсутствующие важные детали:

Структура выручки не раскрыта

Структура расходов не раскрыта

Структура финансовых доходов/расходов не раскрыта

Структура денежной позиции и долга не раскрыта

Структура денежных потоков не раскрыта

Без этой информации делать какие-то выводы и прогнозы очень сложно

Показатели 1кв'23 так же раскрыты не были, придется сравнивать с 4кв'23

На фоне снижения большинства операционных показателей, выручка выросла на 2% кв-к-кв или 48 млрд до 2.5 трлн руб

При этом, расходы компании снизились на 9% кв-к-кв и 199 млрд до 1.95 трлн руб

За счет чего сократились расходы?

Прочие налоги (включающие в себя НДПИ) сократились на 11% кв-к-кв и 112 млрд до 885 млрд руб

Еще 83 млрд дало сокращение прочих расходов на 11% до 640 млрд руб

Рост выручки и сокращение расходов привели к тому, что рентабельность EBITDA выросла с 24% до 33%

В результате, EBITDA выросла на 42% кв-к-кв и 255 млрд до 857 млрд руб или 81 руб/акция

По соотношению графика рублевой бочки и EBITDA видно, что прибыль опять выглядит завышенной

C чем это может быть связано?

Напомню, что РОСНЕФТЬ продает на экспорт особый сорт нефти ВСТО цены на который значительно выше чем на URALS

А НДПИ нефтяников рассчитывается государством исходя из стоимости URALS

Соответственно, разница между ценой URALS и ВСТО остается в прибыли РОСНЕФТЬ

Финансовые доходы/расходы в МСФО не раскрывают

В пресс-релизе пишут, что ситуация с высокими ставками привела к рекордным расходам на обслуживание долга

В отчете РСБУ есть данные финансовых доходов/расходов головной компании

Сальдо процентов в 1-ом квартале составило -106 млрд руб

Структура обязательств и оборотных активов так же в МСФО не раскрыта

В РСБУ долг головной компании вырос на 284 млрд до 7 трлн руб

Денежные средства и финансовые вложения сократились на 7 млрд до 28 и 864 млрд руб соответственно

Чистая прибыль акционеров по МСФО выросла в 2 раза до 399 млрд руб или 37.6 руб/акция

Чудеса чудесатые...

Добыча и переработка снижаются, цены снижаются, выручка растет всего на 2%, а прибыль вырастает в 2 раза!

Денежные потоки компания так же раскрывает в урезанном виде

Известно только, что капитальные затраты сократились на 31% кв-к-кв и 119 млрд до 269 млрд руб

В результате роста операционной прибыли и сокращения капзатрат, свободный денежный поток (FCF) вырос на 17% кв-к-кв до 317 млрд руб или 25 руб/акция

На мой взгляд, краник капзатрат подкрутили для того, чтобы поднакопить денег на предстоящую выплату дивидендов за 2п'23 в размере 29 руб/акция или 307 млрд руб

Исходя из 37.6 руб/акция прибыли 1-го квартала, при стандартной 50% выплате в дивидендную копилку 1-го полугодия положили 18.8 руб/акция

По текущим 562 руб это дивидендная доходность в 3.3% за квартал

Можно ли умножать прибыль и дивиденды 1-го квартала на 4 чтобы посчитать годовой дивиденд?

Не уверен

Напомню, что Россия с 1 апреля начала добровольное сокращение добычи и экспорта нефти

В Июне добыча по плану должна сократиться еще на 471 тыс баррелей/сутки до 9 млн баррелей/сутки

При этом, несмотря на снижение добычи в Апреле-Мае, по расчетам ИНТЕРФАКС, стоимость URALS в Мае снизилась на 13% до 65.4$

В пересчете на рубли это 5940 руб/бочка, что на 41% больше чем год назад, но на 15% меньше чем в Апреле

Если цена продержится на таком же уровне и в Июне, то средняя за 2-ой квартал будет примерно на уровне 1-го

На сколько снизится добыча нефти и газа, переработка у РОСНЕФТЬ?

Как изменятся НДПИ и акцизы?

Не берусь делать какой-либо прогноз

Но даже если прибыль останется на таком же высоком уровне как в 1-ом квартале, при 50% выплате дивидендная доходность за 1-ое полугодие составит всего 6-7%

Немного

Возможно, рынок закладывает в цену приближающийся запуск проекта ВОСТОК ОЙЛ

Согласно стратегии компании, благодаря запуску этого проекта к 2030 году добыча нефти и газа должна вырасти до 330 млн тонн

По оценке экспертов, отгрузки нефти с ВОСТОК ОЙЛ в 2025 году могут составить около 18 млн тонн

Это почти +10% от текущих уровней добычи!

Куда и кому эту нефть компания будет продавать в рамках действующего соглашение ОПЕК+?

По информации агентства Reuters, более 36 млн баррелей в год будет закупать индийская Reliance Industries

36 млн баррелей это около 4.9 млн тонн

Остается найти покупателя еще как минимум на 13 млн тонн нефти с ВОСТОК ОЙЛ

Кратко напомню, что 3-ий и 4-ый квартал в прошлом году у РОСНЕФТЬ сильно отличались

3-ий квартал был рекордным

А 4-ый квартал был намного слабее

На самом деле, это не 4-ый квартал был слабым, а 3-ий квартал аномально сильным

Это хорошо видно по графику соотношения стоимости рублевой бочки и EBITDA

При снижении в 4-ом квартале рублевой бочки всего на 3% , EBITDA снизилась на 40%

С чем была связана такая разная динамика 3-го и 4-го квартала?

Причин как обычно много, но одной из главной является рост НДПИ по добыче нефти на 25% кв-к-кв до 2.7 трлн руб

Что мы наблюдаем по налогам в начале 2024 года?

В 1кв'24 выплаты по НДПИ нефтяников снизились на 7% по сравнению с 4кв'23

Это сокращение выплат нефтяников государству было частично нивелировано сокращением платежей государства нефтяникам

Акциз на нефтяное сырье сократился на 11% кв-к-кв до 376 млрд руб, топливный демпфер сократился на 3% до 439 млрд руб

НДД (Налог на дополнительный доход) в 1-ом квартале остался на уровне 4кв'23 и составил 587 млрд руб

Суммарно, сальдо НДПИ и акцизов сократилось на 138 млрд руб или 6% до 2.4 трлн руб

Позитивно для прибыли!

При этом, средняя стоимость рублевой бочки снизилась в 1-ом квартале на 9% до 6180 руб

Негативно для прибыли!

Добыча нефти у РОСНЕФТЬ в 1-ом квартале снизилась на 2% кв-к-кв до 3.8 тыс баррелей/сутки

В пресс-релизе пишут про влияние новых санкций и ограничений в рамках соглашения ОПЕК+

Добыча газа снизилась на 11% кв-к-кв до 23.7 млрд куб.м

Переработка нефти сократилась на 10% кв-к-кв до 19.9 млн тонн

Напомню, что в середине марта были атакованы Сызранский и Куйбышевский НПЗ компании

До этого были атакованы НПЗ в Рязани и в Туапсе

На фоне атак БПЛ на НПЗ и снижения производства, оптовые цены на бензин в 1-ом квартале выросли на 30% г-к-г и 11% кв-к-кв до 50 тыс руб/т

Оптовые цены на дизель выросли на 35% г-к-г и 11% кв-к-кв до 62 тыс руб/т

Что в итоге мы имеем на операционном уровне?

Налоги -6% кв-к-кв

Нефть -9% кв-к-кв

Добыча нефти -2% кв-к-кв

Добыча газа -11% кв-к-кв

Переработка -10% г-к-г

Цены на нефтепродукты +11% кв-к-кв

На операционном уровне большинство показателей 1кв'24 были слабее 4кв'23

Из позитивного можно отметить только снижение налогов и рост цен на нефтепродукты

Отчет МСФО компании по-прежнему публикуется в урезанном виде

Отмечу отсутствующие важные детали:

Структура выручки не раскрыта

Структура расходов не раскрыта

Структура финансовых доходов/расходов не раскрыта

Структура денежной позиции и долга не раскрыта

Структура денежных потоков не раскрыта

Без этой информации делать какие-то выводы и прогнозы очень сложно

Показатели 1кв'23 так же раскрыты не были, придется сравнивать с 4кв'23

На фоне снижения большинства операционных показателей, выручка выросла на 2% кв-к-кв или 48 млрд до 2.5 трлн руб

При этом, расходы компании снизились на 9% кв-к-кв и 199 млрд до 1.95 трлн руб

За счет чего сократились расходы?

Прочие налоги (включающие в себя НДПИ) сократились на 11% кв-к-кв и 112 млрд до 885 млрд руб

Еще 83 млрд дало сокращение прочих расходов на 11% до 640 млрд руб

Рост выручки и сокращение расходов привели к тому, что рентабельность EBITDA выросла с 24% до 33%

В результате, EBITDA выросла на 42% кв-к-кв и 255 млрд до 857 млрд руб или 81 руб/акция

По соотношению графика рублевой бочки и EBITDA видно, что прибыль опять выглядит завышенной

C чем это может быть связано?

Напомню, что РОСНЕФТЬ продает на экспорт особый сорт нефти ВСТО цены на который значительно выше чем на URALS

А НДПИ нефтяников рассчитывается государством исходя из стоимости URALS

Соответственно, разница между ценой URALS и ВСТО остается в прибыли РОСНЕФТЬ

Финансовые доходы/расходы в МСФО не раскрывают

В пресс-релизе пишут, что ситуация с высокими ставками привела к рекордным расходам на обслуживание долга

В отчете РСБУ есть данные финансовых доходов/расходов головной компании

Сальдо процентов в 1-ом квартале составило -106 млрд руб

Структура обязательств и оборотных активов так же в МСФО не раскрыта

В РСБУ долг головной компании вырос на 284 млрд до 7 трлн руб

Денежные средства и финансовые вложения сократились на 7 млрд до 28 и 864 млрд руб соответственно

Чистая прибыль акционеров по МСФО выросла в 2 раза до 399 млрд руб или 37.6 руб/акция

Чудеса чудесатые...

Добыча и переработка снижаются, цены снижаются, выручка растет всего на 2%, а прибыль вырастает в 2 раза!

Денежные потоки компания так же раскрывает в урезанном виде

Известно только, что капитальные затраты сократились на 31% кв-к-кв и 119 млрд до 269 млрд руб

В результате роста операционной прибыли и сокращения капзатрат, свободный денежный поток (FCF) вырос на 17% кв-к-кв до 317 млрд руб или 25 руб/акция

На мой взгляд, краник капзатрат подкрутили для того, чтобы поднакопить денег на предстоящую выплату дивидендов за 2п'23 в размере 29 руб/акция или 307 млрд руб

Исходя из 37.6 руб/акция прибыли 1-го квартала, при стандартной 50% выплате в дивидендную копилку 1-го полугодия положили 18.8 руб/акция

По текущим 562 руб это дивидендная доходность в 3.3% за квартал

Можно ли умножать прибыль и дивиденды 1-го квартала на 4 чтобы посчитать годовой дивиденд?

Не уверен

Напомню, что Россия с 1 апреля начала добровольное сокращение добычи и экспорта нефти

В Июне добыча по плану должна сократиться еще на 471 тыс баррелей/сутки до 9 млн баррелей/сутки

При этом, несмотря на снижение добычи в Апреле-Мае, по расчетам ИНТЕРФАКС, стоимость URALS в Мае снизилась на 13% до 65.4$

В пересчете на рубли это 5940 руб/бочка, что на 41% больше чем год назад, но на 15% меньше чем в Апреле

Если цена продержится на таком же уровне и в Июне, то средняя за 2-ой квартал будет примерно на уровне 1-го

На сколько снизится добыча нефти и газа, переработка у РОСНЕФТЬ?

Как изменятся НДПИ и акцизы?

Не берусь делать какой-либо прогноз

Но даже если прибыль останется на таком же высоком уровне как в 1-ом квартале, при 50% выплате дивидендная доходность за 1-ое полугодие составит всего 6-7%

Немного

Возможно, рынок закладывает в цену приближающийся запуск проекта ВОСТОК ОЙЛ

Согласно стратегии компании, благодаря запуску этого проекта к 2030 году добыча нефти и газа должна вырасти до 330 млн тонн

По оценке экспертов, отгрузки нефти с ВОСТОК ОЙЛ в 2025 году могут составить около 18 млн тонн

Это почти +10% от текущих уровней добычи!

Куда и кому эту нефть компания будет продавать в рамках действующего соглашение ОПЕК+?

По информации агентства Reuters, более 36 млн баррелей в год будет закупать индийская Reliance Industries

36 млн баррелей это около 4.9 млн тонн

Остается найти покупателя еще как минимум на 13 млн тонн нефти с ВОСТОК ОЙЛ

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба